- 株式情報(6/12現在データ)-

|

株価

|

時価総額

|

発行済株式数

|

単元株数

|

決算年月

|

1株配当

|

|

631円

|

8,750百万円

|

13,866,311株

|

100株

|

2006年3月

|

20.00円

|

|

配当利回り

|

PER(連)

|

1株利益(連)

|

PBR(連)

|

1株株主資本(連)

|

ROE(連)

|

|

3.17%

|

8.43倍

|

74.87円

|

0.92倍

|

687.97円

|

11.74%

|

- 連結財務データ推移 - (単位:百万円)

|

決算期

|

売上高

|

営業利益

|

経常利益

|

当期利益

|

|

2002年3月期

|

44,411

|

-860

|

-1,027

|

-4,756

|

|

2003年3月期

|

37,402

|

1,522

|

1,334

|

443

|

|

2004年3月期

|

32,981

|

1,446

|

1,360

|

660

|

|

2005年3月期

|

40,089

|

1,962

|

1,962

|

1,174

|

|

2006年3月期

|

27,500

|

3

|

14

|

1,063

|

|

|

フォーバルの決算説明会に出席しました。

大久保社長が、決算概要、今後の見通しなどについて説明されました。

― 目次 ― (各タイトルをクリックすれば直接ご覧いただけます。)

・

2006年3月期決算概要

・

2007年3月期業績予想

・

フォーバルグループの中期戦略

・

フォーバルグループ「第2の創業期へ」

・

取材を終えて

○ 2006年3月期決算概要

<連結>

|

(単位:100万円)

|

| |

実績

|

前期比

|

| 売上高 |

27,500

|

-31.4%

|

| 売上総利益 |

11,079

|

-20.4%

|

| 営業利益 |

3

|

-99.8%

|

| 経常利益 |

14

|

-99.3%

|

| 当期純利益 |

1,063

|

-9.5%

|

減収・減益となりました。

一部代理店の不祥事等により直収サービスビジネスの事業環境が下半期に入り急速に悪化したことと、一部業者の電話機の不適切なリース販売が下半期に社会問題化し、事業環境が悪化したことが響きました。

但し、前期の子会社売却の影響を除くと僅かながら増収となりました。

なお、子会社株式の一部売却等による特別利益を計上した事で、当期純利益は前期比9.5%の減少にとどまりました。

<セグメント別動向>

|

(単位:100万円)

|

| 機種別 |

主要品目 |

実績

|

構成比

|

増減率

|

| 機器関連 |

通信機器関連

|

電話機 |

7,604

|

27.7%

|

-23.1%

|

| ファクシミリ |

186

|

0.7%

|

-36.1%

|

| 情報機器関連 |

パーソナルコンピュータ |

1122

|

4.1%

|

-0.6%

|

| OA機器関連 |

複写機等 |

4,630

|

16.8%

|

+13.3%

|

| その他 |

-

|

276

|

1.0%

|

-48.8%

|

| 小計 |

|

13,820

|

50.3%

|

-13.3%

|

| ネットワーク関連 |

通信ネットワーク |

通信サービス等 |

10,619

|

38.6%

|

+17.1%

|

| 情報ネットワーク

|

SDP等 |

-

|

-

|

-

|

| セキュリティ関連 |

1,686

|

6.1%

|

-20.9%

|

| その他 |

-

|

1373

|

5.0%

|

410.0%

|

| 小計 |

|

13,679

|

49.7%

|

-43.4%

|

| 合計 |

|

27,500

|

100.0%

|

-31.4%

|

機器関連事業

電話機

営業員の一部を新たに設立した複写機及び通信サービス部門にシフトしましたが、IP電話の好調を背景に前期並みの売上を見込んでいました。上期は堅調に推移しましたが、下期入り一部業者の個人事業主に対する不適切なリース販売が社会問題化したことが影響し、前期比マイナスとなりました。

複写機等

近年のデジタルカラー複合機の好調を背景にドキュメント専門部門を立ち上げ人材を投入したことで、前期比13.3%の増収となりました。

パソコン

積極的な販売は計画せず、数量ベースで3割強の減少を見込んでいましたが、想定外の需要により前期並みを確保することができました。

ファクシミリ

数量は概ね計画通りとなりましたが、単価が下落しました。

ネットワーク関連事業

通信サービス等

IP電話「FTフォン」サービスが順調に伸び、直収サービスの取次手数料収入が増加したことで前期比17.1%の増収となりました。但し、下期に直収サービスビジネスの環境が激変したことで、計画は下回りました。

セキュリティ関連

主力のファイアーウォール商品の需要が一巡、一方、コンテンツセキュリティ分野の新規商材・サービスの立ち上がりが遅れ、前期比マイナスとなりました。

その他

オンデマンド印刷等を手掛けるトライ・エックスの売上が2.9倍に拡大しました。また、05年6月に設立したIT技術者派遣業務を行なうクリエーティブソリューションズも貢献しました。

SDP等

05年3月に子会社を売却したため実績はありません。

<グループ企業別決算>

|

(単位:100万円)

|

| |

フォーバル単体

|

テレコム単体

|

クリエーティブ単体

|

その他

|

| |

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

計画

|

実績

|

| 売上高 |

18,500

|

15,853

|

8,400

|

9,086

|

2,400

|

1,784

|

3,800

|

3,466

|

| 営業利益 |

1,500

|

-111

|

950

|

946

|

33

|

-147

|

120

|

-532

|

| 当期純利益 |

800

|

738

|

950

|

924

|

18

|

-146

|

140

|

-861

|

<販売及び一般管理費>

|

(単位:100万円)

|

| |

2005年3月期

|

2006年3月期

|

主な前期比減少項目

|

| |

実績

|

計画

|

実績

|

| 販売費 |

1,204

|

460

|

294

|

広告宣伝費、販売促進費 |

| 人件費 |

6,609

|

8,160

|

7,312

|

|

| 一般管理費 |

4,142

|

3,680

|

3,468

|

求人費、開発費 |

| 合計 |

11,956

|

12,300

|

11,075

|

|

<貸借対照表>

資本合計が10億27百万円増加しました。一方、総資産は24億15百万円減少、この結果、株主資本比率は56.2%となり12.3ポイント改善しました。

資産については、現金・預金が減少する一方、営業権、投資有価証券が増加。負債については、前受金や未払金が減少しました。

<キャッシュフロー>

前受金・未払金の減少等により、営業キャッシュフローが28億19百万円のマイナスとなりました。現金及び現金同等物の期末残高は42億62百万円となり、30億64百万円減少しました。

○ 2007年3月期業績予想

<連結>

|

(単位:100万円)

|

| |

予想

|

前期比

|

| 売上高 |

31,000

|

+12.7%

|

| 売上総利益 |

11,200

|

+1.1%

|

| 営業利益 |

600

|

-

|

| 経常利益 |

600

|

-

|

| 当期純利益 |

100

|

-90.6%

|

中間期は、前年下期に悪化した事業環境が徐々に回復してくると見込まれることと、大量に採用した新人が研修を受け営業に配属されるまでに時間を要することから、当初はコストのみが先行することになるため、売上高は140億円、営業利益・経常利益はマイナス5億円、当期純利益はマイナス6億円の予想です。

<セグメント別予想>

|

(単位:100万円)

|

| 機種別 |

主要品目 |

予想

|

構成比

|

前年同期比

|

| 機器関連 |

通信機器関連

|

電話機 |

8,800

|

28.4%

|

+15.7%

|

| ファクシミリ |

100

|

0.3%

|

-46.4%

|

| 情報機器関連 |

パーソナルコンピュータ |

1,200

|

3.9%

|

+6.9%

|

| OA機器関連 |

複写機等 |

5,200

|

16.8%

|

+12.3%

|

| その他 |

-

|

300

|

1.0%

|

+8.7%

|

| 小計 |

|

15,600

|

50.3%

|

+12.9%

|

| ネットワーク関連 |

通信ネットワーク |

通信サービス等 |

11,200

|

36.1%

|

+5.5%

|

| 情報ネットワーク |

セキュリティ関連 |

2,100

|

6.8%

|

+24.5%

|

| その他 |

-

|

2,100

|

6.8%

|

+52.9%

|

| 小計 |

|

15,400

|

49.7%

|

+12.6%

|

| 合計 |

|

31,000

|

100.0%

|

+12.7%

|

主力の電話機販売が伸びる他、通信サービス等も堅調に推移する見込みです。

<グループ企業別予想>

|

(単位:100万円)

|

| |

フォーバル単体

|

テレコム単体

|

クリエーティブ単体

|

その他

|

| |

実績

|

予想

|

実績

|

予想

|

実績

|

予想

|

実績

|

予想

|

| 売上高 |

15,853

|

18,500

|

9,086

|

10,500

|

1,784

|

2,200

|

3,466

|

3,470

|

| 営業利益 |

-111

|

500

|

946

|

950

|

-147

|

16

|

-532

|

-850

|

| 当期純利益 |

738

|

460

|

924

|

950

|

-146

|

21

|

-861

|

-880

|

○ フォーバルグループの中期戦略

<グループ>

<特徴(差別化されたポジショニング>

<強み>

同社グループの強みとして次の3点を挙げることができ、対象マーケットにおいて高い競争力を持っています。

1.中小法人社長の特性・問題を把握 : 25年間の実績・ノウハウ、約15万社の顧客基盤

2.商品企画力・開発力 : 「新しいあたりまえ」を創造し続ける

3.ワンストップ、ワンビリングサービス : 中小法人にとって高い利便性

1.中小法人社長の特性・問題を把握

同社が行なっている、小規模事業者におけるIT化の実態についてまとめた「フォーバル小規模事業者白書」は、小規模事業者のニーズにあった商品・サービスの開発に役立てているとともに、多くのメディアでも取り上げられています。

2.商品企画力・開発力

1980年に設立され電話機販売からスタートした同社は、その後、ナローバンド、ブロードバンド、そしてポータルサイトと、時代のニーズに即した分野で様々なサービスを開発し、「新しいあたりまえ」を創造してきました。

3.ワンストップ、ワンビリングサービス

ワンストップ、ワンビリングサービスは、中小法人に高い利便性を提供しています。

<今後の事業環境認識>

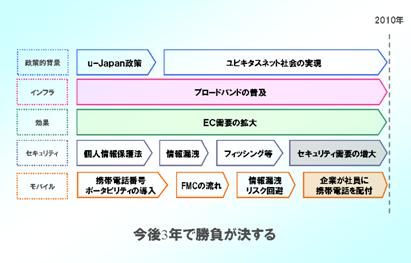

ユビキタス社会の実現、ブロードバンドの普及、EC需要の拡大、セキュリティ需要の増大、そしてビジネスの場でのモバイルの更なる普及。これらのビジネスチャンスを活かしてステップアップするためには、今後3年間が勝負と考えています。

<成長実現のための5つの投資(ファイブ・スター・ストラテジー>

同社は、成長実現のために次の5つの分野へ、少なくとも今後2年間は積極的に投資する計画です。

1.M&A、JV、アライアンス

2.事業投資(商品開発)

3.人材採用

4.人材育成

5.システム

<中期戦略の2つの方向性>

2つの方向性とは、「顧客基盤の拡大」と「新規商材・サービスの開発・提供」です。

<中期戦略を支える3つの投資>

3つの投資とは「人材採用」、「人材育成」、「システム」を指し、事業投資やM&A・JV・アライアンスを進める上で基盤となります。

○ フォーバルグループ「第2の創業期へ」

<今後の注力分野>

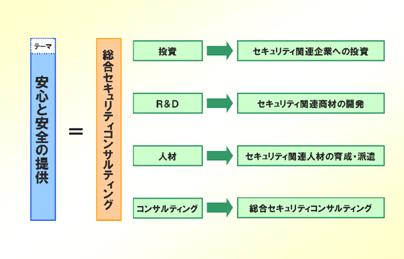

総合セキュリティコンサルティング会社として、中小法人に「安心と安全」を提供します。

<セキュリティビジネスを取り巻く環境>

中小法人は、個人保護法、日本版SOX法、更には中小企業BCP(緊急時企業存続計画)等への対応に追われており、同社のビジネスチャンスも広がっています。

<セキュリティビジネスにおけるフォーバルの体制>

<GSSAの概要>

GSSAは、同社が35%、米国のGIULIANI

PARTNERSが65%を出資する総合セキュリティコンサルタント会社です。統合セキュリティマネジメントを基本コンセプトに、物理的セキュリティ、ITセキュリティ、リスクマネジメントを総合的にコンサルティングします。

<セキュリティを切り口に既存事業の更なる拡大>

総合セキュリティコンサルティングを切り口に、セキュリティを完備したハードや高度なセキュリティが施されたネットワークの提供等、既存事業とのシナジーを高めていきます。

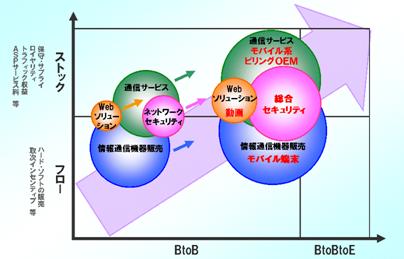

<主力3事業の取組み・方向性>

モバイル(情報通信機器販売) : FMC対応商品の投入(第一弾対応商品を期初に投入しています)

ビリング(通信サービス)

: ビリングOEMの開始(4月より営業開始)

セキュリティ

:

総合セキュリティコンサルティング会社を目指す

(ログ収集機能を備えた第一弾商品を今期投入します)

<主力事業ポジショニングマップ>

<2010年のフォーバルグループの姿>

ブロードバンド環境の構築・メンテナンスからビジネスサポート、セキュリティまでのトータルプロデュース企業を目指します。

○ 取材を終えて

2006年3月期は減収減益となりましたが、モバイル、セキュリティとビジネスチャンスは拡大しています。例えば、期初に投入したFMC対応商品は固定電話とモバイルを融合したサービスで、社外でも通話料無料の内線電話が使えるようなイメージです。今後は、他の移動体通信キャリアにも提携を広げていく考えです。今後2年間は成長実現のための先行投資がかさみますが、それ以降は投資自体を通常レベルに戻すことと、投資の成果が現れてくると見込まれることから、「新しいあたりまえ」を創造し続ける同社の今後の事業展開に注目したいと思います。

|