ブリッジレポート:(1754)東新住建 vol.14

| (1754:JASDAQ) 東新住建 |

|

||||||||

|

||||||||

企業名 |

東新住建株式会社 |

||

社長 |

深川 堅治 |

||

所在地 |

愛知県稲沢市高御堂 1-3-18 |

||

決算期 |

6月 |

業種 |

建設業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2006年6月 | 90,857 | 2,183 | 1,255 | -147 |

| 2005年6月 | 72,227 | 3,130 | 2,518 | 1,328 |

| 2004年6月 | 58,925 | 2,567 | 2,010 | 989 |

| 2003年6月 | 43,418 | 1,932 | 1,629 | 628 |

| 2002年6月 | 36,722 | 1,503 | 1,205 | 506 |

| 2001年6月 | 31,704 | 496 | 230 | 49 |

| 2000年6月 | 25,736 | 1,299 | 1,028 | 534 |

| 株式情報(4/16現在データ) |

※配当を除く1株当たりの指標は連結ベース |

||||||||||||||||||||||||

| 会社概要 |

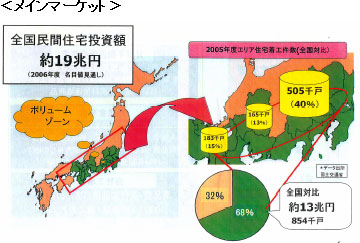

プラス要因

①企業収支改善による家計所得の改善②団塊ジュニァ世代による住宅取得マインド好調 ③金利・地価動向による駆け込み需要 マイナス要因

地価・金利の上昇、資材価格の上昇による建設コストの増大

|

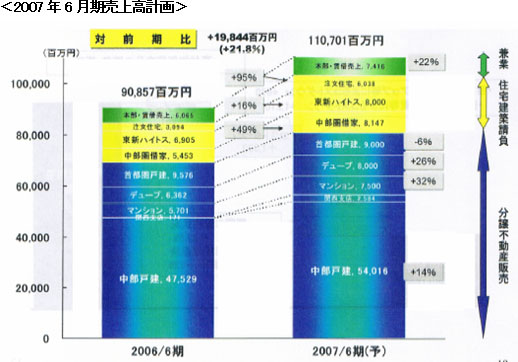

| 2007年6月期中間決算 |

<予算との差異>

(2)競争激化による値引き

(2)業務改善による経費削減

(2)自社賃貸物件の収益改善による減損損失の減少     |

| 今後の施策 利益率向上に向けて |

<2006/6期までの投資 拡大路線 → スケールメリットの追求>

1.人材投資

(1)3年間で新卒350人の採用(2)即戦力となる中途の積極的採用 2.設備投資

(1)06/6期に14営業拠点新設(2)増産に伴う上海工場移転、名古屋北工場の立ち上げ <2007/6期以降 先行投資費用の回収・利益創出>

組織力の向上と受注力・粗利益アップにより金利上昇リスク・資材高騰リスクの吸収を目指します。

1.組織力の向上

(2)新人の戦力化(3)業務改善の推進 2.受注力・粗利益アップ

(1)拠点展開のノウハウ蓄積による営業力の強化(2)3工場体制確立によるコストダウン <利益率向上施策>

次の施策により、利益率向上を図ります。

1.売上総利益率アップ

2.販管費の削減

3.営業外損益・特別損益の改善

1.売上総利益率アップ

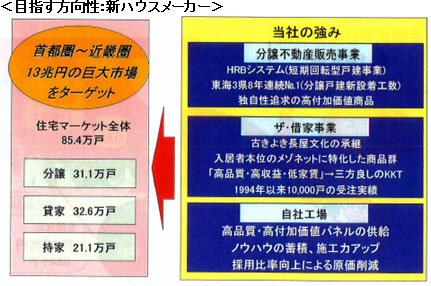

名古屋西、上海、名古屋北の3工場の本格稼動により高品質・高付加価値パネルの供給が可能になりました。自社パネル採用比率を向上させると共に、スケールメリットを活かした集中購買により原価圧縮を図ります。

2.販管費の削減

(1)人材育成の強化による戦力化のスピードアップ(2)業務改善の継続 3.営業外損益・特別損益の改善

(1)在庫回転率アップによる支払利息の圧縮(2)自社物件の収益改善の継続 <財務体質の改善>

利益率改善による内部留保の増加と総資産の絞込み(HRBシステムの更なる改善、分譲棚卸資産圧縮、借入金削減によるリードタイムの短縮)により、自己資本比率10.0%を目指します(現在、7.3%)。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |