ブリッジレポート:(6890)フェローテック vol.16

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区京橋 1-4-14 |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 2000年3月 | 7,988 | 892 | 629 | 288 |

| 株式情報(6/13現在データ) |

|

||||||||||||||||||||||||

| 会社概要 |

|

<事業内容>

1.装置関連事業

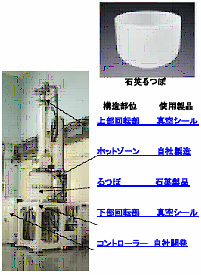

半導体及び液晶・PDP・有機ELなどFPD製造装置向け製品を取り扱っています。主な製品には、磁性流体技術を応用した「真空シール」、半導体製造工程に不可欠な「石英製品」、半導体材料のシリコン製品等があります。

2.電子デバイス事業

情報通信機器・自動車・エレクトロニクス機器などハイテク産業分野向けの製品を取り扱っています。主な製品は、情報通信・エレクトロニクス・バイオなど幅広い分野で活用される冷熱素子「サーモモジュール」や同社のコアテクノロジーでもある磁性流体及びその応用製品である磁性流体シールで、基板実装等も手掛けています。

3.CMS事業

中国における生産能力、オペレーションノウハウを活かした事業です。同社の生産対応力と同社に生産を委託するパートナー企業がもつ優位性のある技術を融合することで、グローバル市場において競争力をもった製品を創出する新たなビジネスモデルの構築に努めています。現在の主力事業は、個別半導体用小口径シリコンウェーハの受託加工です。東芝セラミックス(株)とのパートナーシップにより、小口径シリコンウェーハ用生産設備及び加工技術を上海工場へ移管。この他、装置部品洗浄、シリコン単結晶引上装置製造、工作機械製造等を手掛けています。

<グループ>

企業グループは、同社の他、連結子会社16社、持分法適用会社6社、及び非連結子会社2社。本社機能と生産技術等の開発を担う同社(単体)は、純粋持株会社に近い性格を持っています。

|

| 2007年3月期決算 |

|

<連結>

<セグメント別別動向>

装置関連事業

半導体メーカー・FPDメーカーの積極的な設備投資の継続と生産の拡大を受けて、真空シール、石英製品、EB-ガン等が伸長。太陽電池向けを中心に単結晶シリコン(シリコン製品)も拡大しました。原材料高が続いているものの、増収に伴う量産効果とコストダウン努力で吸収し、営業利益は2,014百万円と前期比76.2%増加しました。

電子デバイス事業

サーモモジュールが自動車温調シートや半導体向けに伸長。CCD カメラ、家電製品、レーザー機器用途での採用が拡大する等、用途も広がっています。オーディオスピーカー向けが中心の磁性流体は、5.1チャンネル・サラウンドシステムでの採用が進展しました。利益面では、新製品FFB(磁性流体動圧軸受)の評価用サンプル出荷や関連事業における開発費用が引続き負担となっているものの、増収に伴い営業損益が黒字転換しました(営業利益64百万円)。

CMS事業

中国工場への設備移管が完了したシリコンウェーハ加工が拡大した他、太陽電池用シリコン単結晶引上装置、装置部品洗浄及び工作機械製造も堅調に推移しました。ただ、品目構成の変化で営業利益は266百万円と前期比42.8%減少しました。

<貸借対照表>

<キャッシュ・フロー>

|

| 2008年3月期業績予想 |

|

<連結>

当期純利益が減少するのは、前期は有価証券売却益等の特別利益を計上しているためです。 尚、1株当たり配当は、記念配2円を落とした10円を予定しています。 <セグメント別予想>

装置関連事業

真空シール・石英製品共に米国向けが好調を持続する見込みですが、半導体投資の動向を慎重に見ている上、国内のFPD関連投資が調整局面を迎えると考えています。このため、真空シールは前期比微増を予想、OEM(相手先ブランドによる生産)供給が好調なものの、石英製品も同5.5%の増加にとどまるとの予想です。ただ、台湾が好調を持続する見通しである上、自国産業育成に力を入れている韓国に現地法人を設立し、営業を強化します。

電子デバイス事業

主力のサーモモジュールが自動車温調シート向け(欧州車でも採用が拡大中)を中心に拡大する見込みです。また、家電向けに加え、医療機器、バイオ機器、光学分野など高性能を求める市場向けも拡大が期待できます。

*サーモモジュールの販売先

CMS事業

シリコンウェーハ加工が大口顧客の在庫調整により、また、装置部品洗浄がDRAMの落ち込みによる半導体メーカーの稼働率低下により、それぞれ減収が予想されます。また、単結晶引上装置も、原料となる多結晶シリコンの不足からユーザーが設備投資を見合わせています。一方、工作機械製造は、日本や台湾の工作機械メーカーからのオーダーが堅調です。

|

| 太陽電池関連製品の今後の戦略 |

<工程別の取組>

成長市場において、シリコン単結晶を中心に製造から組立までのソリューションを展開します。

*グループ売上高の推移

*中国の生産能力

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |