ブリッジレポート:(2317)システムプロ vol.2

| (2317:東証1部) システムプロ |

|

||||||||

|

||||||||

企業名 |

株式会社システムプロ |

||

社長 |

逸見 愛親 |

||

所在地 |

横浜市西区みなとみらい 2-2-1 |

||

決算期 |

10月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2008年10月 | 9,603 | 1,816 | 2,153 | 1,275 |

| 2007年10月 | 7,930 | 1,595 | 1,555 | 849 |

| 2006年10月 | 5,917 | 961 | 967 | 602 |

| 2005年10月 | 4,180 | 717 | 691 | 561 |

| 2004年10月 | 3,093 | 677 | 643 | 391 |

| 2003年10月 | 2,461 | 516 | 511 | 280 |

| 2002年10月 | 1,940 | 398 | 380 | 196 |

| 2001年10月 | 1,524 | 180 | 175 | 93 |

| 株式情報(12/16現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

事業は、移動体高速データ通信システム事業と情報システムサービス事業に分かれ、売上構成比は、前者が66%、後者が34%。 移動体高速データ通信システム事業では、主に携帯電話向けの組み込みソフト(ファームウェア)の開発・評価を行っており、中でもメール機能やブラウザ機能の開発実績は豊富だ。また、携帯電話の多機能化に伴い需要が増えているマルチメディアプレーヤー機能、デジタルテレビ機能、GPS機能等にも強みを有する。今後は得意とする「データ通信系のファームウェア」を機軸にLTE(Long Term Evolution:3.9世代携帯電話で採用される通信規格)、WiMax(Worldwide Interoperability for Microwave Access)など次世代高速データ通信への取り組みを強化し、次世代端末や基地局の開発・評価業務に展開していく。 情報システムサービス事業では、企業の情報システムの開発を行っており、ポータルサイトの開発を得意としている。今後は独自営業ルートによるこれらのWebシステム開発への選択と集中から、カテナ(株)との協業により、コンサルティングから機器調達、基盤構築、システム導入支援、保守運用サービスまで情報システム全般のソリューションサービスをエンドユーザに対してOne Stopで提供していくSIerへの転進を図っていく。 <沿革>

1983年3月にマイクロコンピュータのソフト開発を目的としたヘンミエンジニアリング(株)として設立(84年2月、現商号に変更)。80年代後半にかけて通信分野へ展開し、1988年2月に日本初の対戦型オンラインゲーム「麻雀クラブ」の開発に成功した。96年4月には、対戦型オンラインゲームで培った通信系ファームウェアの業務知識を活かし移動体通信端末ソフトの受託開発を開始。更に2000年9月には、モバイルコンピューティングの需要拡大に伴い、ネットワーク・コミュニケーション・グループ内に携帯電話向けコンテンツ開発販売チームを編成した。その後、M&A等も活用し、ネットワーク・ソリューション事業(現在の情報システムサービス事業)を育成。07年2月には、基幹系のシステムに強みを持つカテナ(株)と資本・業務提携(持分法適用関連会社化、同年12月の増資引受けにより、出資比率が29.8%から35.9%へ上昇)を結び同事業の強化を図った。資本政策では、02年8月、大証ナスダックジャパン市場に上場。04年11月の東証2部上場を経て、05年10月、東証1部に指定替えとなった。

|

| 2008年10月期決算 |

携帯電話端末のマルチメディア機能の開発を中心に移動体高速データ通信システム事業が伸びた他、エンドユーザからの一括請負の増加で情報システムサービス事業の売上も増加した。利益面では、中間期に情報システムサービス事業の一部の案件で開発スケジュールが遅延し経費が増加したものの、移動体高速データ通信システム事業が順調に推移した事や生産性の改善もあり、営業利益は同13.9%増加した。経常利益の伸びが大きいのは、カテナ(株)等の寄与で持分法投資利益359百万円を計上したため。固定資産除却損や投資有価証券関連で特別損失146百万円を計上したものの、当期純利益は同50.2%増加した。 (1)セグメント別売上高・売上総利益

移動体高速データ通信システム事業

売上高は前期比30.8%増の6,372百万円、売上総利益は同31.3%増の2,344百万円。移動体通信キャリアに対する総務省の指導により携帯電話端末の販売奨励金制度が見直され、割賦販売や期間契約による割引サ-ビスを拡大させたため買い替えサイクルが長期化している事や次世代通信方式のスタートに向けての過渡期である事等から携帯電話端末の販売数が減少しており、当事業を取り巻く環境は厳しい。ただ、移動体通信会社各社は、スマートフォン等、パソコン並みの高機能な携帯電話を相次いで発売する等、ユビキタス社会の到来に向けて高機能化、高性能化を進めている他、機能や意匠、子供向けや女性向け等、ユーザーを絞り込んだコンセプトモデルといわれる携帯電話の開発を継続している。 こうした中、同社は、設計の構造化と汎用化、開発工程や検証工程の共通化を進める事で実現した高いコストパフォーマンスが評価され、高機能携帯電話やコンセプトモデルの開発に伴う設計・開発業務や品質検証業務の受注を伸ばす事ができた。 情報システムサービス事業

景気や企業業績の急速な悪化を受けてIT投資を抑制する企業が増えており、当事業を取り巻く環境も厳しい。こうした中、同社はエンドユーザからの一括請負業務の受注強化で一定の成果を上げ、売上を伸ばしたものの、一部の案件で開発の遅延が発生した事が響きコストが増加した。

(2)グループ企業の状況

グループ企業各社の業績は好調、システムプロの08/10期決算に貢献した。

|

|||||||||||||||||||

| 事業戦略 |

|

(1)事業環境

日本経済の急激な減速に伴う企業の設備投資の抑制や消費者の購買意欲低下により、移動体高速データ通信システム事業、情報システムサービス事業共に厳しい環境下に置かれている。

移動体高速データ通信システム事業

新料金プランの導入により販売奨励金負担の無くなった移動体通信キャリアの業績は好調だが、携帯電話端末の販売台数の減少で端末ベンダや端末に搭載されるアプリケーションソフト開発等を手掛ける3rdパーティは苦戦を強いられている。このため、同社においても移動体通信キャリアからの受注は安定しているものの、端末ベンダや3rdパーティからの受注は減少しており、値引き要請も強い。

情報システムサービス事業

当事業の取引先はポータルサイト開発等のエンドユーザとシステム開発における大手SIer・メーカーの二つに分かれる。業績の先行きに対する不安からエンドユーザはIT投資に対して慎重な姿勢を強めており、コスト削減はもとより、開発を停止するケースも散見される。またシステム開発も同様で、大手SIer・メーカーも苦戦を強いられている。

(2)移動体高速データ通信システム事業における取り組み

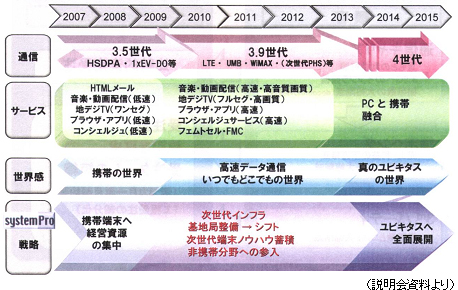

移動体通信の技術・サービス ロードマップ

また、次世代(3.9世代)携帯端末開発においては、共通プラットホーム(オープンプラットホーム)の研究開発、タッチパネルなど次世代に必要とされる柔軟な操作性を備えた端末開発、通信速度の向上に伴う新サービス・通信アプリケーション開発が動き始めている。インフラ整備についても、次世代移動体通信網(LTE、WiMax、次世代PHS)整備の本格化、次世代固定IP通信網(NGN)の促進とそれに伴う新サービス・ネットワーク機器(STB、ルータ)への対応、固定通信網と移動体通信網の統合サービス(FMC)及びその環境であるフェムトセルの投入促進など、ユビキタス社会へ向けた動きが一部で活発化しつつある。 このため、同社グループは、来るべきユビキタス社会に向けて、これまでの携帯電話端末に加え、次世代インフラ整備(基地局)や非携帯分野へ事業領域を広げ、次世代通信端末開発からインフラ整備、通信機器の開発に至るまでシェアNo.1を目指す。 (3)情報システムサービス事業における取り組み

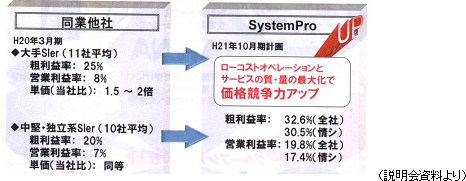

Webシステムを中心とした方式設計や上流設計を強みとしてきたが、上流からプログラム開発部分・品質保証部分に加え、3,000社超の取引先を有するカテナ(株)との協業により機器調達や導入インストラクションから運用までワンストップで提供できる体制を整備していく。この分野においては携帯電話端末ほどの強みは無いものの、マーケットが大きいため、相対的な収益力の強さ(価格競争力につながる)を武器に事業環境が厳しい中でも受注を伸ばす事が可能であると考えている。

|

| 2009年10月期業績予想 |

移動体高速データ通信システム事業、情報システムサービス事業共に厳しい事業環境が予想されるものの、前期に(株)トラスティッド・ポイントを解散したため販管費が減少、営業利益は同5.5%増加する見込み。カテナ(株)を中心にした持分法適用会社の寄与に加え、特別損失がなくなるため当期純利益は同30.7%増加する見込み。 (2)セグメント別売上高・売上総利益

(3)連結人員計画

(4)上・下期別業績見通し

(5)セグメント別の上・下期別見通し

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |