ブリッジレポート:(2660)キリン堂 vol.8

| (2660:東証1部,大証2部) キリン堂 |

|

||||||||

|

||||||||

企業名 |

株式会社キリン堂 |

||

代表取締役会長 |

寺西 忠幸 |

||

代表取締役社長 |

寺西 豊彦 |

||

所在地 |

大阪市淀川区宮原4-5-36 |

||

決算期 |

2月 |

業種 |

小売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2008年2月 | 106,098 | 2,321 | 2,530 | 804 |

| 2007年2月 | 72,803 | 1,312 | 1,651 | 577 |

| 2006年2月 | 66,690 | 1,308 | 1,574 | 753 |

| 2005年2月 | 58,165 | 745 | 985 | 414 |

| 2004年2月 | 48,281 | 1,084 | 1,283 | 607 |

| 2003年2月 | 39,144 | 1,095 | 1,215 | 577 |

| 2002年2月 | 33,274 | 868 | 982 | 253 |

| 2001年2月 | 28,192 | 718 | 742 | 341 |

| 2000年2月 | 25,537 | 535 | 596 | 309 |

| 株式情報(1/9現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

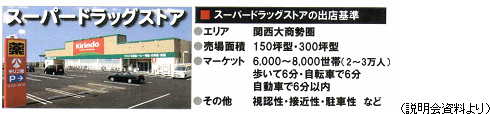

| 会社概要 |

<沿革>

|

| 2009年2月期第3四半期業績 |

09/2期中間期は、キリン堂の新店効果に加え、同社の既存店売上高が前年同期比2.3%増となり、売上総利益率が同0.1ポイントアップ、さらにコストコントロールに努めた結果、同2.6%増の経常増益に。 一方、第3四半期に入り、個人消費の落ち込みに加え、収益性改善を目的としたチラシ回数の削減が拍車をかけ、第3四半期(9-11月)では、同社の既存店売上高が前年同期比2.2%減(客数:3.5%減、客単価:1.4%増)と苦戦し、売上が伸び悩んだ。加えて、利益率の高い医薬品などが想定したほど伸びず、売上総利益率もダウン。 結果、第3四半期(累計)では、同社の既存店売上高は前年同期比0.8%増(客単価:同1.0%増、客数:同0.2%減)となったものの、新規出店(キリン堂:16店舗)等による販管費の増加を吸収するに至らず、経常利益は同16.7%減少となった。 なお、新規出店はキリン堂が16店舗(スーパードラッグストア:大阪府5、兵庫県2、奈良県1、滋賀県1、三重県1、石川県2、香川県2、小型店他:2)。一方、退店は8店舗(キリン堂:4店舗、ニッショードラッグ:1店舗、ジェイドラッグ:3店舗)で、11月15日現在の店舗数は312店舗。  (2)企業別動向(売上高は内部取引控除後)

キリン堂が増収となったものの、店舗閉鎖の影響等で、ニッショードラッグとジェイドラッグの売上高が減少した。

健康食品は、ニッショードラッグの減収(*)に加え、キリン堂でのサプリメント関連の苦戦が響き、前年同期比マイナスとなった。 また、化粧品は、販売強化でキリン堂が増収となったものの、ニッショードラッグの減収(*)をカバーできなかった。この他、スーパードラッグストアの店舗増で雑貨等が増収となったほか、調剤取扱店舗数の増加による処方箋受付枚数の増加で調剤売上高も増加した。 なお、PB(プライベート・ブランド)商品比率は、キリン堂が9.1%(前年同期は9.4%)、ニッショードラッグが8.7%。

キリン堂とニッショードラッグ両社の品目別売上高の状況は下表ご参照。

(注)キリン堂とニッショードラッグの「その他」から内部取引を控除して算出。(連結寄与ベース)

キリン堂の売上総利益率の改善(前年同期比0.2ポイントアップ)は、調剤売上高の利益率改善と売上構成比の良化による。  |

|||||||||||||||||

| 2009年2月期業績予想 |

通期の「のれん償却費」は427百万円。07年12月にニッショードラッグが100%子会社となったため、少数株主利益が発生しないものの、減損損失等で特別損失636百万円の計上を見込んでいる。通期の新規出店は20店舗を計画(1月9日現在で20店舗出店済み)。  第2四半期以降、前年同期比で減少が続いていた売上高が増加に転じると見ている。12月度のキリン堂の既存店売上高は前年同期比1.1%増と、スタートは順調。年明け以降は、感冒薬や花粉症関連等の寄与が期待される。利益面では、引き続きコストコントロールに努める考え。 なお、例年、8月(中間期末)、2月(決算期末)はリベートの計上により、利益率が高くなる。 |

| (株)アライドハーツ・ホールディングスとの経営統合の検討中止について |

|

最大の要因は株価である。現状の両社の株価では当初の目論見通り、対等合併することが難しくなった。合併比率は、両社の株主価値にかかわる問題であり、安易な妥協は株主価値を減じることになる。株価の回復を待つことも一案ではあったが、いつ回復するかわからない株価に資本政策が縛られる弊害も大きいことから、一旦白紙に戻すこととなった。 なお、現時点において協議再開の合意は無く、両社は、今後とも良好な関係を保ちつつ、それぞれが一層の収益力の強化や財務体質の改善を進め、株主価値の向上に努めていく考え。 同社グループが目指す将来像

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |