ブリッジレポート:(4829)日本エンタープライズ vol.10

| (4829:東証2部) 日本エンタープライズ |

|

||||||||

|

||||||||

企業名 |

日本エンタープライズ株式会社 |

||

社長 |

植田 勝典 |

||

所在地 |

〒150-0002 東京都渋谷区渋谷1-17-8 |

||

決算期 |

5月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2009年5月 | 2,475 | 292 | 317 | 175 |

| 2008年5月 | 3,123 | 572 | 578 | 272 |

| 2007年5月 | 3,677 | 774 | 783 | 447 |

| 2006年5月 | 3,416 | 694 | 688 | 418 |

| 2005年5月 | 3,018 | 587 | 570 | 348 |

| 2004年5月 | 1,958 | 205 | 168 | 226 |

| 2003年5月 | 1,752 | 134 | 131 | 58 |

| 2002年5月 | 1,704 | 51 | 53 | 23 |

| 2001年5月 | 1,417 | 301 | 262 | 126 |

| 株式情報(10/13現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

コンテンツサービス事業

携帯電話等のキャリア(移動体通信事業者)が運営するi-mode、EZweb、Yahoo!ケータイ、CLUB AIR-EDGEといったインターネットに接続が可能な携帯電話の公式サイトに自社開発したコンテンツを提供し、月額課金あるいはダウンロード課金制により、その代金をキャリアから受取っている。主力サイトは次の通りである。

ソリューション事業

コンテンツサービスから派生したビジネス。モバイルサイト構築・運用業務、ユーザーサポート業務、デバッグ業務、サーバ保守管理業務等の企業向けサービス、自社コンテンツの2次利用(以上、ソリューション)、他社コンテンツの制作・運営(ソリューションコンテンツ)、更には、広告、及び物販等を行っており、携帯電話はもちろん、パソコン等のあらゆるメディアに対応したソリューションを提供している。

|

| 2010年5月期第1四半期決算 |

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

セグメント別では、音楽やゲームの苦戦で07/5期第4四半期から減収が続いていたコンテンツサービスが10四半期ぶりに増収に転じた他、前四半期比4.0%の増収にとどまったソリューションも期ズレ案件(約60百万円)があった事を考えると、実質的には大幅な増収。 利益面では、コンテンツサービスのてこ入れとして実施したサービスの拡充、新サイト立ち上げ、ブランド強化等の先行投資を、増収効果と経費削減により吸収して大幅な増益となった。    (2)財政状態及びキャッシュ・フロー(CF)

第1四半期末の総資産は前期末比16百万円減の3,031百万円。財政状態に大きな変化はなく、無借金の健全経営が続いている。長期預金(1,100百万円→350百万円)から現預金に資金がシフトしたため、固定資産が減少する一方、流動資産が増加した。また、資金の流れの面から見てみると、税負担の減少で営業CFが増加した他、長期預金の払い戻しで投資CFも黒字に転じたため、フリーCFが大幅に改善した。

音楽やゲームの苦戦でコンテンツサービスの売上が300百万円と同15.4%減少した他、一部の案件の延期等が響きソリューションの売上も271百万円と同15.6%減少した。外注費や制作費の削減を進めたものの、売上の減少に加え、新サイト構築等が負担となり売上総利益率が低下、広告宣伝費の増加もあり営業利益は同51.9%減少した。 |

| 事業概況と今後の展開 |

|

(1)コンテンツサービス

総合的なコンテンツ力向上施策を推進しており、具体的には、①コンテンツの品質向上と機能強化によるサイトサービスの向上、②自社コンテンツのブランド強化によるコンテンツの差別化、及び③タッチポイントの増加による独自の集客力強化に取り組んでいる。

<現況>

①コンテンツの品質向上と機能強化によるサイトサービスの向上

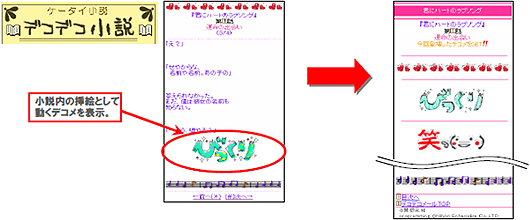

新たなコンテンツの投入によりデコデコ★シリーズのコンテンツを充実させ、顧客満足度の向上を図る。この一環として、「デコデコメール」、「デコデコ★アニメ」において、「小説」と「デコメ」を組み合わせた「デコデコ★小説」の提供を開始した。

テキストで構成されるストーリーの合間に動く挿絵(デコメ)が表示され、ストーリーを読み終えると、小説の中で表示されていたイラストをデコメールとしてダウンロードできる(画像は説明会資料より)。

②自社コンテンツのブランド強化によるコンテンツの差別化

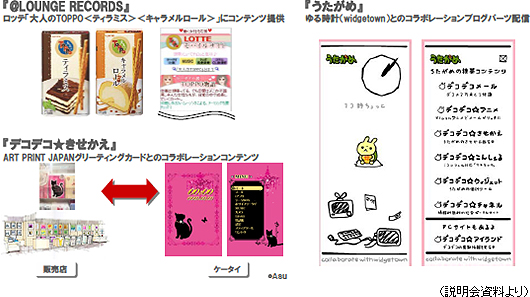

デコデコ★シリーズのサイトのブランディングを目的にPCポータルサイト「デコデコ★アイランド」(左下画像)を立ち上げた他、同シリーズのサイトに登場するオリジナルキャラクター「うたがめ」のPCポータルサイトをオープンすると共にアニメ動画の配信を開始した(右下画像)。

③タッチポイントの増加による独自の集客力強化

タッチポイントを増加させて携帯サイトへ誘引する事で集客力の向上を図る。この一環として、ロッテ、ゆる時計(widgetown)、ART PRINT JAPANグリーティングカードと提携した。

<今後の展開>

①音楽(着うたフル・着うた)

「声優カバー」、「ギャルサートランス」等、会員層拡大のための新コンテンツを投入すると共に、リテンションを強化する。

②メール・カスタム

新たな人気キャラクターの投入、企業とのコラボレーション、新規サイトの開設、更にはプロモーションの強化により集客力向上を図る。

③ゲーム

「男性向け」、「女性向け」、「総合」の3サイトへ特化し、プロモーションを強化する。

(2)ソリューション

開発・構築案件の受注により取引先の拡大を図り、その後、運営・保守案件の受注につなげていく事で収益の安定化を図る考え。

開発・構築案件

足下、売上増やコスト削減を目的とした引き合いは多く、新規案件の獲得も堅調。今後、受注件数の増加を図るべく、営業体制を強化すると共に、大型案件の獲得のための企画力・提案力の向上に努める。

運営・保守案件

企業が費用の見直しを進めており、サポート業務やデバッグ業務等の周辺業務は内製化や費用削減の方向にあるが、その一方で、モバイルサイトの開発から運営までの一環サービス等、サイト運営全体の外注化が進む傾向にある。このため、より早い段階でのニーズの捕捉に努め、ストック案件の受注拡大につなげる。

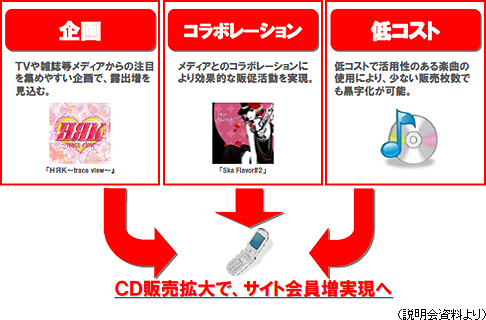

<音楽ソリューションへの取り組み>

戦略に基づいたCD制作を行い、CDの拡販を通してサイト会員の増加を図る新しいタイプのソリューションを提供する。具体的には、TVや雑誌等メディアからの注目を集めやすいCD企画による露出増やメディアとのコラボレーションによる効果的なCDの販促活動によりサイトへの集客を図る。また、CDについては、少ない販売枚数でも黒字化が可能なように、同社が持つライブラリーの活用も含めて低コストで活用性のある楽曲を使用する。

(3)海外事業

①中国市場

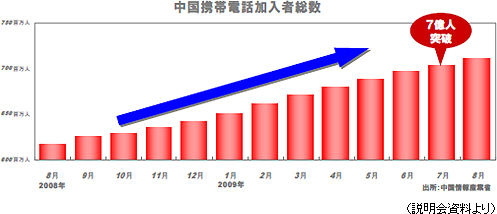

09年1月に中国通信キャリアに第三世代携帯電話(3G)の免許が発給されたが、2Gから3Gへの移行ペースが想定したよりも遅い。現在、同社は2G、2.5G向けのコンテンツを提供している。今後、3Gへの移行により着実な事業の拡大が見込まれるものの、本格的な収益への寄与にはある程度の時間が必要なようだ。尚、チャイナモバイルや端末メーカーサイトへ、ゲーム16タイトル、メニューアプリ35タイトル、ツール11タイトルを提供もしくは配信しており、カラオケアプリ3タイトルをサンプル配信中。引き続き3G端末の本格的普及を睨んでコンテンツの拡充を進めていく考えで、注力分野として、携帯ムービー分野、携帯書籍・小説分野、及びゲーム分野を挙げている。 <中国政府・キャリアとのイベント共催・協賛>

9月16~20日 中国国際信息通信展覧会へ出展9月18日 中国国際信息通信展覧会内3Gカンファレンスに特別協賛 10月30日(予) 青島にてチャイナユニコム3Gカンファレンス講演 11月25~27日(予) 全チャイナモバイル3G研究会議共催・講演  ②インド市場

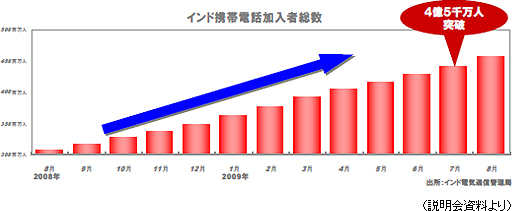

現在、2Gが主流だが、7月に携帯電話加入者総数が4.5億人を突破。加入者純増数は中国市場を上回る状態が続いている。こうした中、同社はプロバイダーを通じてゲームを提供しており、10月末の子会社設立へ向けた準備も進行中。今後、NTTドコモが資本参加したタタモバイルをはじめとしたキャリアと連携して事業を進めていく。

③更なる海外事業の拡大

また、日本のコンテンツを海外へ普及させるべく、アラブ諸国、トルコ、インドネシア、フィリピン、タイ等への展開を念頭に事業を進めていく。

|

| 2010年5月期業績予想 |

セグメント別では、コンテンツサービスの売上高が同4.0%増の1,327百万円。選択と集中により3期ぶりの増収を目指す。また、ソリューションの売上高は同4.3%増の1,251百万円。企業ニーズの強いモバイルソリューションを中心に堅調な推移が見込まれる。利益面では、既存コンテンツのコスト削減と並行して新規コンテンツや集客強化に向けた積極投資を継続する他、ソリューション事業を中心に技術者及び営業の増員を図る。このため、販管費の増加が予想されるものの、下期以降の売上の増加と外注費・制作費の削減効果等による売上総利益率の改善で吸収、営業利益は同11.8%増加する見込み。 配当は、1株当たり20円増配の年150円を予定している。  |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |