ブリッジレポート:(2435)シダー vol.14

| (2435:JASDAQ) シダー |

|

||||||||

|

||||||||

企業名 |

株式会社シダー |

||

社長 |

山崎 嘉忠 |

||

所在地 |

北九州市小倉北区大畠 1-7-19 |

||

決算期 |

3月 末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2009年3月 | 7,075 | 149 | 100 | 46 |

| 2008年3月 | 5,921 | 56 | 42 | 16 |

| 2007年3月 | 4,519 | -403 | -406 | -247 |

| 2006年3月 | 4,251 | 309 | 297 | 166 |

| 2005年3月 | 3,649 | 352 | 288 | 164 |

| 2004年3月 | 3,125 | 122 | 97 | 41 |

| 2003年3月 | 2,352 | 111 | 104 | 30 |

| 2002年3月 | 1,594 | 17 | 21 | 11 |

| 2001年3月 | 281 | -20 | -21 | -14 |

| 株式情報(3/2現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

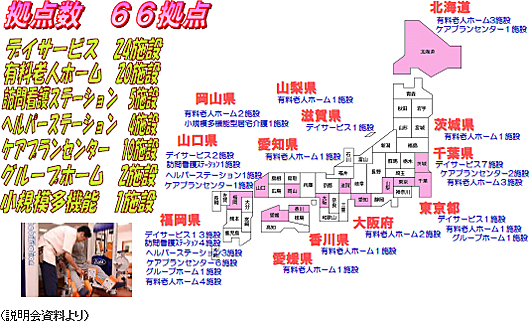

事業は、同社の施設の来場者にサービスを提供するデイサービス事業、有料老人ホーム等の施設の入居者を対象にサービスを提供する施設事業、及び利用者の自宅を訪問して日常生活訓練や機能訓練等を行うリハビリサービスや日常生活のお手伝いを行うホームヘルパーサービス等の介護サービスを提供する在宅サービス事業に分かれる。09/3期の売上構成比は、それぞれ41.3%、49.1%、9.6%。 <施設状況(09年10月末現在)>

|

| 2010年3月期第3四半期決算 |

前年同期比19.0%の増収、同355.5%の経常増益

入居者の増加で主力の施設サービス事業の売上が大きく伸びた他、利用者の増加でデイサービス事業や在宅サービス事業の売上も増加した。利益面では、施設稼働率の上昇による限界利益の増加に加え、人員配置の見直しや業務手順等の改善等により効率的な施設運営と経費削減も進展、営業利益が約3.6倍に拡大した。尚、デイサービス事業において1施設をオープンした他、2施設をリニューアルした。  (2)財政状態及びキャッシュ・フロー(CF)

期末総資産は前期末比525百万円増の7,741百万円。CFの改善により現預金が増加した他、売上の増加で売上債権も増加。また、施設の新規オープンやリニューアル等で有形固定資産や敷金保証金も増加した。CFの面では、利益の増加で営業CFが増加する一方、新規オープンの減少で投資CFのマイナス幅が縮小。前年同期に965百万円のマイナスだったフリーCFが277百万円の黒字となった。

|

| 2010年3月期業績予想 |

前期比17.5%の増収、同322.7%の経常増益予想

第3四半期決算発表に先立ち通期業績予想を上方修正した。売上高の上振れ要因は、デイサービス事業における利用単価と施設稼働率の上昇及び施設サービス事業における順調な入居者獲得。利益面では、処遇改善手当等の支払額38百万円を販管費に織り込む一方、「介護職員処遇改善交付金」の受入額35百万円を営業外収益に織り込んだ。尚、上記要因を除く売上原価及び販管費は概ね当初の計画通り推移している。利益体質が定着してきた事を受けて復配する考えで、1株当たり10円の期末配当を予定している。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |