ブリッジレポート:(4955)アグロ カネショウ vol.30

| (4955:東証2部) アグロ カネショウ |

|

||||||||

|

||||||||

企業名 |

アグロ カネショウ株式会社 |

||

社長 |

櫛引 博敬 |

||

所在地 |

東京都港区赤坂 4-2-19 |

||

決算期 |

12月 |

業種 |

化学(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2010年12月 | 12,929 | 1,375 | 1,220 | 874 |

| 2009年12月 | 12,556 | 1,079 | 1,021 | 593 |

| 2008年12月 | 13,592 | 694 | 652 | -108 |

| 2007年12月 | 13,391 | 533 | 476 | 258 |

| 2006年12月 | 12,851 | 576 | 497 | 272 |

| 2005年12月 | 12,154 | 442 | 385 | 114 |

| 2004年12月 | 10,742 | 536 | 366 | 186 |

| 2003年12月 | 7,322 | -220 | -208 | -278 |

| 2002年12月 | 7,792 | 113 | 150 | 41 |

| 2001年12月 | 7,733 | 242 | 279 | 63 |

| 2000年12月 | 8,300 | 662 | 709 | 423 |

| 1999年12月 | 7,821 | 642 | 656 | 224 |

| 株式情報(2/22現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

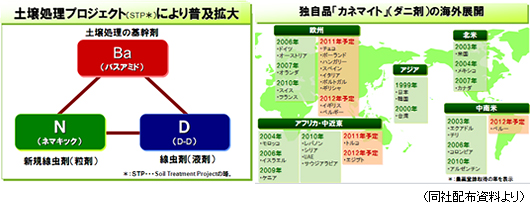

<土壌処理剤事業の強化・拡大>

2010年2月に販売を開始した土壌処理(消毒)剤「ネマキック」は有機リン系の線虫防除剤で、作付け直前の使用が可能、長期間の残効性、線虫の種類を問わず安定した効果が期待できる等の特徴を有する。線虫防除剤の粒剤の分野で早期に30%のシェアを確保し、「バスアミド」や「D-D」と共に土壌処理剤(消毒)事業の拡大を目指している。尚、線虫防除剤は、開発が難しい農薬のため競合剤が少なく、また、これまで線虫剤で抵抗性を示した例が無いため薬剤の寿命も長い。また、線虫防除剤の市場は約90億円で、粒剤と液剤に分かれるが、それぞれ45億円。 土壌処理(消毒)とは作物栽培の障害になる土壌中の病原菌や害虫、或いは雑草を駆除する事で、土壌処理剤は作物を畑に植える前の土壌処理の際に使用され、作物地上部に散布する一般の農薬とは使い方が異なる。また、土壌組成、気温、湿度によって効果が変わるため、現場での技術・経験が要求される。市場規模は国内で230億円程度と推定されており、マーケットは主要6剤による寡占状態にある。その中の一つである「バスアミド」は散布が簡単で使いやすく、広範囲の土壌病害に効果がある。また、オゾン層に影響が無く、安全性の面でも優れる。 <「カネマイト」の海外展開>

99年に発売した自社開発のダニ剤「カネマイト」の海外展開を進めている。99年から00年にかけて、日本に続き、韓国、台湾で登録を完了し、その後、北中南米、欧州、アフリカ・中近東の国々で登録を完了しているが、各国毎に登録が必要なため、未だ登録申請段階の国が多く、13年にかけて更に海外販売のネットワークが広がっていく見込み。

<中期ビジョン>

創立60周年を迎えた2010年は、2月に「ネマキック」の販売を開始し、6月に所沢事業所の再構築工事が完了。更に10月は、15年ぶりの全国兼商会を開催した。今後、独創的な新剤を生み出す研究開発により更なるポートフォリオの拡大を図ると共に、農家密着型営業により需要を直接掘り起こす技術普及販売活動を推進していく事で新たな成長モデルを構築に取り組んでいく考えで、13/12期に個別決算ベースで当期純利益6億円の達成を目指している。そして、6億円のうち2億円を研究開発のための内部留保に、2億円を社員へのために、そして2億円は株主還元に充てるとしている。

|

| 2010年12月期決算 |

前期比3.0%の増収、同19.4%の経常増益

10年1月に農薬登録が完了した線虫防除剤「ネマキック」を中心に害虫防除剤の売上が伸びた他、非農耕地用の除草剤として評価が高まっている「カソロン粒剤」をけん引役に除草剤の売上も増加。売上構成比の47%強を占める病害防除剤も「D-D」や新規病害剤の「アフェットフロアブル」を中心に堅調に推移した。利益面では、収益性の高い新剤「ネマキック」の寄与等で売上総利益率が改善。「ネマキック」の広告・販促費負担に加え、増改築を終えた所沢事業所の減価償却費の増加等があったものの、100%子会社三和化学工業(株)の売却の影響や円高ユーロ安による子会社KSTの販管費の円ベースでの減少もあり、販管費が同0.1%減少。営業利益は13.7億円と同27.4%増加した。為替差損の増加(1.0億円→1.6億円)で営業外損益が悪化したものの、特別損益の改善により当期純利益は8.7億円と同47.3%増加した。配当は1株当たり特別配当20円を含む期末40円を予定している。尚、特別損益では、三和化学工業(株)の株式売却益102百万円を特別利益に計上する一方、固定資産除却損67百万や減損損失61百万円など特別損失136百万円を計上した(前期は貸倒引当金戻入額など6百万円を特別利益に計上する一方、固定資産除却損や投資有価証券評価損など71百万円を特別損失に計上した)。  害虫防除剤

売上高は前期比22.2%増の22.9億円。広範囲の害虫に効果のある「アルバリン」が微増にとどまった他、ダニ剤「カネマイト」がわずかに減少したものの、線虫防除剤「ネマキック」や果樹・茶専用害虫防除剤「サムコルフロアブル」を中心に売上が増加した。

病害防除剤

売上高は前期と同水準の61.3億円。夏期の異常高温の影響で主力の「バスアミド」が減少したものの、「D-D」が順調に推移。また、新規病害防除剤の「アフェットフロアブル」が売上に貢献した。

除草剤等

売上高は前期比9.4%増の18.6億円。田植え期に晴天が続いたため「モゲトン」が小幅な伸びにとどまったものの、非農耕地用の除草剤として評価が高まっている「カソロン」が伸びた。

輸出・その他

売上高は前期比9.0%減の21.4億円。減少の原因は、原体・バルクの国内販売が減少したため。輸出は増加。「カネマイト」がわずかに減少したものの、「バスアミド」の増加で吸収した。その他としてセグメントされている「NAA 剤(ターム、ヒオモン、アークランド)」も微減。この他、農薬以外の製品を扱うその他事業において、機能性化学品の製造受託が増加した。 (3)財政状態及びキャッシュ・フロー(CF)

期末の総資産は前期末比3.4億円減の176.8億円。借方では、流動資産が増加する一方、子会社株式の売却で無形固定資産が大幅に減少。貸方では、仕入債務や有利子負債が増加する一方、自社株買いや配当の支払で純資産が減少した。CFの面では、税負担の増加でわずかに営業CFの黒字が減少したものの、設備投資関連の支出の一巡と定期預金の払戻による収入等で投資CFが黒字となり、フリーCFが大幅に増加した。自社株買いや配当の支払で財務CFがマイナスとなったものの、現金及び現金同等物の期末残高は53.2億円と前期末比14.9億円増加した。

|

| 2011年12月期業績予想 |

前期比0.5%の増収、同3.2%の経常増益予想

線虫防除剤「ネマキック」等新規剤の販売増は国内子会社三和化学工業(株)の売却に伴う売上減を補い、売上高は、僅かに増加する。と共に売上総利益率の改善も見込まれる。しかし、委託試験費(3.7億円増)を中心にした販管費が増加するため、営業利益が同5.5%減少する見込み。為替差損を見込んでいないため営業外損益が改善し経常利益が同3.2%増加するものの、税負担の増加で当期純利益は8億円と同8.5%減少する見込み。配当は1株当たり特別配当20円を落とし、期末20円を予定。尚、1月1日付けをもって1株2株に分割しているため、実質的に普通配を20円増配。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |