ブリッジレポート:(6498)キッツ vol.9

| (6498:東証1部) キッツ |

|

||||||||

|

||||||||

企業名 |

株式会社キッツ |

||

社長 |

堀田 康之 |

||

所在地 |

千葉市美浜区中瀬1-10-1 |

||

決算期 |

3月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年3月 | 108,446 | 4,638 | 4,388 | 2,480 |

| 2011年3月 | 106,059 | 6,341 | 5,929 | 3,063 |

| 2010年3月 | 96,592 | 6,976 | 6,248 | 3,079 |

| 2009年3月 | 127,095 | 7,188 | 6,475 | 3,396 |

| 2008年3月 | 149,274 | 11,615 | 10,525 | 6,290 |

| 2007年3月 | 149,512 | 11,342 | 10,652 | 9,973 |

| 2006年3月 | 107,631 | 9,673 | 9,132 | 8,070 |

| 2005年3月 | 95,705 | 9,627 | 8,513 | 5,804 |

| 2004年3月 | 73,802 | 4,181 | 2,962 | 1,598 |

| 株式情報(5/30現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【沿革】

1951年1月、各種バルブの製造・販売を目的とした(株)北澤製作所として設立(62年9月に(株)北澤バルブに商号変更)。同年4月に長坂工場(山梨県長坂町)が完成し、青銅バルブの製造・販売を開始した。「常により良い品を、より安く、早く」をキーワードに、高度成長期に事業基盤を確立。77年4月の東証2部上場を経て、84年9月に東証1部に指定替え。95年8月に(株)清水合金製作所を子会社化して水道分野に本格参入した。 2001年以降は、選択と集中を進めると共に、キャッシュ・フロー重視の経営を推進。01年11月に旧ベンカングループの半導体製造装置関連事業を、04年3月に東洋バルヴ(株)のバルブ事業を、それぞれ譲受する一方、伸銅品事業を分社化し(株)キッツメタルワークスを設立。05年から06年にかけて、京都ブラス(株)の伸銅品事業や(株)紀長伸銅所の資産を譲受し伸銅品事業を強化した。現在、世界有数のバルブメーカー・グループとして国内はもとより、欧米・アジアに展開。「キッツブランド」の商品は、国内外で高品質の商品として高い評価を得ている。  【事業セグメントの概要】

事業は、バルブ事業、伸銅品事業、及びその他に分かれ、12/3期の売上構成比は、それぞれ72.8%、18.5%、8.7%。

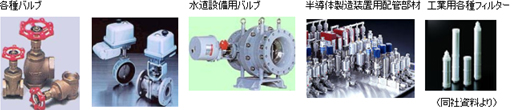

バルブ事業

バルブは、配管内の流体(水・空気・ガスなど)を「通す」、「止める」、「流れを絞る」等の機能を持つ機器で、ビル・住宅設備用、給水設備用、上下水道用、消防設備用、機械・産業機器製造施設、化学・医薬・化成品製造施設、半導体製造施設、石油精製・コンビナート施設など様々な分野で使用されている。同社は世界有数のバルブメーカーであり、耐食性に富む青銅製や経済性に優れた黄銅製の汎用バルブ、或いはステンレス製バルブにおいて特に高いシェアを有する。鋳物からの一貫生産も同社の特徴で、日本で最初に「国際品質保証規格ISO9001」の認証を取得。材質や弁種のラインナップを充実させ、建築設備や各種プラントだけでなく環境・エネルギー・半導体分野にも展開しており、また、グローバルコストの実現に向けて海外生産拠点の強化にも取り組んでいる。12/3期の海外売上高は約30%。

伸銅品事業

伸銅品とは、銅に亜鉛を加えた「黄銅」、すず及びりんを加えた「りん青銅」、ニッケル及び亜鉛を加えた「洋白」等の銅合金を、溶解、鋳造、圧延、引抜き、鍛造等の熱間または冷間の塑性加工によって、板、条、管、棒、線等の形状に加工した製品の総称。キッツグループの伸銅品事業は(株)キッツメタルワークスの事業分野であり、黄銅製の材料を用いた「黄銅棒」を製造・販売している(黄銅棒はバルブ部材の他、水栓金具、ガス機器、家電等の部材としても使用されている)。

その他

総合スポーツクラブの経営(フィットネス事業)やホテル・レストラン経営(ホテル事業)を行っている。

【バルブ産業の現況】

(社)日本バルブ工業会のデータによると(11年9月発表)、日本のバルブ生産額は10年で3,922億円。09年に比べると5.8%の増加で、リーマンショックに端を発した世界的大不況による落ち込みから回復傾向にある。輸出入実績も同様に回復傾向を示し、輸出入とも前年に比べると大幅に増加。輸出入共に東・東南アジア地域が最大の市場になっていると言う。

|

| キッツグループ長期経営計画「KITZ Global Vision 2020」及び13/3期の施策 |

|

(1)キッツグループ長期経営計画「KITZ Global Vision 2020」

①定性的目標

「真のグローバル企業への進化」をスローガンとして掲げ、企業価値の最大化と強くて良い会社の実現を目指す。

②定量的目標

21/3期(20年度)に売上高2,500億円、営業利益200億円を目指しており、海外売上高比率を50%に引き上げる。また、有利子負債の削減(10/3期275億円→240億円)による自己資本比率の改善(10/3期54.3%→70%)と資本効率の改善(自己資本利益率の引き上げ、10/3期6%→7%)にも取り組み財務基盤を強化する。

(2)「KITZ Global Vision 2020」の達成に向けた13/3期の施策

①国内市場の攻略

多様な用途と幅広い価格帯を有する青黄銅バルブ、シェアアップの余地が大きいバタフライバルブ、付加価値の高い石油化学・一般化学向けステンレスボールバルブ、更にはダクタイルバルブ等、事業拡大余地の大きい分野に注力していく考え。また、青黄銅バルブでは、キッツブランド、東洋バルヴブランド、及び三吉バルブブランドの3ブランド体制を整備し、それぞれの強みを活かせる分野でマーケットを開拓していく。   ②プラント案件の収益改善

重点市場である石油精製、石油化学、ガス処理等の大型プラント案件での競争力と収益力の強化を図るべく、11年12月に役員直轄によるプロジェクト統括部を新設した。プロジェクト統括部は、営業部門、エンジニアリング部門(設計、技術、品質保証)、及び管理部門(購買・生産管理)の3部門からなる大型プラント案件の専門組織で、エンジニアリング部門が見積もりに関与する事でその精度をあげ、管理部門が採算管理を徹底する。13/3期はプロジェクト案件全体で5億円の損益改善を目指している。

③海外市場の攻略

事業拡大余地の大きい中国及びアセアンに経営資源を集中投下していく。中国においては、建築設備向けや機械・その他工業分野でキッツブランド、石炭化学・石油化学分野でのペリン(独ペリン社)ブランド、及び半導体分野でのキッツエスシーティーブランドの3ブランドで分野別に拡販を図る。

|

| 2012年3月期決算 |

前期比2.3%の増収ながら、同26.0%の経常減益

売上高は前期比2.3%増の1,084.4億円。北米や中国を中心に主力のバルブ事業の売上が増加した他、上期の好調で伸銅品事業も前期並みの売上を確保した。ただ、円高の影響や販売競争が激化する中での銅価格の上昇に加え、大型プラントでの不採算案件の発生もあり、バルブ事業の採算が悪化。銅相場の変動による原価差損の発生で伸銅品事業の利益も6割弱減少した。この結果、営業利益は46.3億円と同26.9%減少したものの、減損損失の減少(496百万円→62百万円)や資産除去債務(392百万円)が無くなった事で特別損益が改善し、当期純利益は24.8億円と同19.0%の減少にとどまった。1株当たり4円の期末配当を予定している(0.5円増配した上期末配当と合わせて年7.5円)。為替レート(期中平均)は、1ドル=79.45円(前期87.32円)、1ユーロ=111.17円(同115.06円)。電気銅建値は717,000円/トン(同738,000円/トン)。 利益面で予想との乖離が大きいのは、期末にかけて不採算案件の最終処理を進めた事や在庫評価損を計上した事による。  バルブ事業

売上高789.7億円(前期比3.8%増)、セグメント利益69.1億円(同15.1%減)。このうち国内売上は同2.8%増の550.2億円。韓国の半導体メーカーや台湾の半導体受託製造会社の設備投資の延期で半導体関連向けが減少したものの、震災特需で一般化学(同19%増)、食品・製紙(同17%増)、ガス(同17%増)が伸びた他、清水合金の決算期変更(13ヶ月決算となった)で水道関連も増加(同9%増)。主力の建築設備向けも前期並みの売上を確保した。一方、海外売上は同6.2%増の239.5億円。タイ及び台湾の子会社が決算期変更で10ヶ月決算となったが(アセアンでの売上が同19%減少したが、この影響を考慮すると実質横ばい)、石油精製・石油化学向けの回復で北米が同16%増加した他、建築設備等で使われる汎用バルブを中心に中国が同57%増と伸びた。 利益面では、数量増や原価低減効果があったものの、円高、競争激化で販売価格が低下する中での銅価格の上昇、更には中東での大型プラントで不採算案件が発生(8億円程度の利益下押し要因)した事も響いた。  伸銅品事業

売上高200.6億円(前期比0.8%減)、セグメント利益2.6億円(同57.8%減)。上期は銅相場が高値で推移する中、販売量も増加したが、下期は銅相場が急落し販売量も減少。通期の売上高はほぼ前期並みを確保したが、銅相場の変動による原価差損の発生で利益は大幅に減少した。

その他

売上高9,404百万円(前期比3.3%減)、セグメント利益354百万円(同12.8%増)。ホテル事業、フィットネス事業共に東日本大震災の影響を受けた。ただ、フィットネス事業は、売上高が減少したものの、節電効果や販促費の減少で利益が増加した。

|

| 2013年3月期業績予想 |

前期比3.3%の増収、同41.3%の経常増益予想

売上高は前期比3.3%増の1,120億円。需要減と銅価格の低下で伸銅品事業の売上が減少するものの、海外を中心にバルブ事業の売上が増加。海外での値上げ効果や不採算案件の一巡で同30%強の増益が見込まれるバルブ事業が利益面でもけん引役となる。配当は1株当たり1.5円増配の年9円を予定(上期末配当4.5円、期末配当4.5円)。

バルブ事業

売上高847億円(前期比7.2%増)、セグメント利益90.5億円(同30.9%増)。日本で2%程度、海外で20%程度の増収を見込んでいる。日本では足元の受注動向から半導体製造装置向けやプラント向けの減少が見込まれるものの、東日本大震災の復興にかかる公的予算の執行や手控えられていた民間設備投資の再開で機械装置向けバルブや工業用向けバルブが増加する。一方、海外では、中東を含むアジアで19%(決算期変更の影響を除いた実質ベースで5%)、北米で9%、欧州その他で43%の増収を見込んでいる。アジアでは、けん引役となる中国で上海や北京の販売拠点を中心に建築設備向け汎用バルブや自動バルブの増加が見込まれる他、石炭化学や石油化学向けに独ペリン社製品の好調が続く見込み。また、キッツエスシーティーが半導体製造装置向けバルブの拡販にも取り組む。中国以外では、本格稼働したシンガポールの販売拠点を中心にアセアン10カ国での販売を強化する。 北米では、建築設備向けの苦戦が続くものの、活発なシェールガス開発等を追い風にオイル・ガス設備向けの堅調な推移が見込まれる(中国同様、キッツ、独ペリン社、キッツエスシーティーの3社ブランドで展開する)。一方、債務問題等による不透明感がある欧州及びその他では、キッツ、独ペリン社、スペイン子会社ISOの3社ブランドで需要の掘り起こしに努める。 利益面では、銅やステンレス等の原材料市況が安定している事に加え、前期に実施した海外での値上げ効果が期待できる。また、複数の小型プロジェクトが進行中だが、原価管理が機能しており、採算面での不安は少ない。  伸銅品事業

売上高182億円(前期比9.3%減)、セグメント利益2.5億円(同6.4%減)。販売数量3,000トン(前期比3.7%減)、銅価格70万円/トン(前期平均は71.7万円/トン)を前提としており、高付加価値の特殊な材料を使った製品や細物等の販売を強化するものの、需要減と銅価格の低下で減収が避けられない。利益面では、ビレット(加工用素材)の内製化等でコストダウンを図る。

その他

フィットネス事業は前期に東日本大震災で落ち込んだ反動もあり、売上が増加する見込みだが(前期比75百万円増の5,650百万円)、電力料金の値上げ等を織り込み営業減益見込み(同45百万円減の285百万円)。一方、団体客のキャンセルや旅行自粛の影響が無くなるホテル事業は増収・増益が見込まれる(売上高3,420百万円、営業利益55百万円)。長野県諏訪市でガラス工芸品等を販売している諏訪ガラス工房については、12年6月に売却。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |