ブリッジレポート:(8931)和田興産 vol.16

| (8931:JASDAQ) 和田興産 |

|

||||||||

|

||||||||

企業名 |

和田興産株式会社 |

||

会長 |

和田 憲昌 |

||

社長 |

高島 武郎 |

||

所在地 |

〒650-0023 神戸市中央区栄町通4-2-13 |

||

決算期 |

2月 末日 |

業種 |

不動産業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年2月 | 22,550 | 2,569 | 1,849 | 671 |

| 2011年2月 | 28,231 | 2,048 | 844 | 428 |

| 2010年2月 | 29,890 | 573 | -370 | -226 |

| 2009年2月 | 32,333 | 2,577 | 1,548 | 118 |

| 2008年2月 | 29,564 | 4,020 | 3,063 | 1,613 |

| 2007年2月 | 30,629 | 3,318 | 2,736 | 1,357 |

| 2006年2月 | 25,256 | 2,769 | 2,366 | 1,292 |

| 2005年2月 | 22,965 | 2,594 | 2,203 | 1,162 |

| 2004年2月 | 23,723 | 2,226 | 1,689 | 912 |

| 2003年2月 | 22,080 | 2,100 | 1,499 | 652 |

| 2002年2月 | 22,630 | 2,296 | 1,846 | 917 |

| 2001年2月 | 22,926 | 3,399 | 2,941 | 1,315 |

| 株式情報(10/26現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

【沿革】

1899年1月、神戸市で不動産賃貸業を創業。1966年1月に和田興産(有)として法人化され、79年9月に和田興産(株)に改組。分譲マンションの一棟売りで実績をつくり、91年3月、自社ブランド「ワコーレ」ブランドによる分譲マンション事業を本格化。95年1月の阪神淡路大震災後は、震災復興のための優良建築物等整備事業にも従事し地域の復興に貢献した。04年9月に株式をJASDAQ市場に上場し、07年6月に「ワコーレ」シリーズが10,000戸を突破(着工ベース)。08年3月には戸建事業推進室を新設し、木造戸建事業を本格化した。

【事業セグメント】

事業は、「ワコーレ」ブランドで展開する分譲マンション販売事業、「ワコーレノイエ」ブランドで展開する戸建て住宅販売事業(販売は両事業共に外部委託)、宅地や賃貸マンションの販売等を手掛けるその他不動産販売事業、マンション(賃貸マンションブランド「ラ・ウェゾン」他)、店舗、駐車場等の賃貸・管理を行う不動産賃貸事業、及び保険代理店手数料など報告セグメントに含まれない「その他」に分かれる。

分譲マンション販売事業

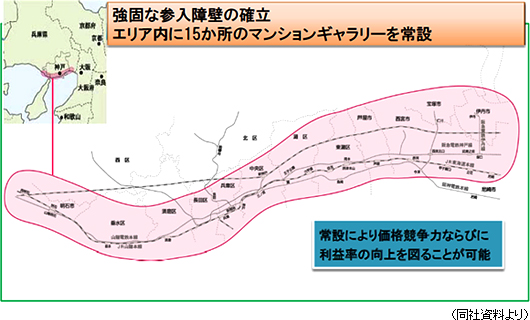

神戸・明石地区(兵庫県神戸市、明石市周辺)、阪神地区(兵庫県芦屋市、西宮市、尼崎市)、及び兵庫県伊丹市、宝塚市周辺を主要エリアとし、「ワコーレ」ブランドのマンション分譲を展開している。大手デベロッパーと競合しない50戸前後の中規模マンションを中心に、人気の高いエリアにフォーカスした地域密着型の事業展開を特徴としており、同一地域に異なるタイプのマンションを供給する事で消費者の多様なニーズの取り込みと販売効率の向上を実現する地域密着戦略、或いは、複数の物件を同時に一つのマンションギャラリーで扱う事で販売コストの削減を図るマンションギャラリー戦略等、独自の戦略で高収益な事業モデルを構築している。 戸建て住宅販売事業

その他不動産販売事業と共に分譲マンション事業を補完する機能を有し、分譲マンション事業、不動産賃貸収入に次ぐ第3の柱とするべく育成中である。数多く寄せられるマンション用地情報の中には、立地、面積、地形等の面でマンション分譲よりも戸建分譲に適した物件が少なくない(賃貸マンションに適した物件であれば不動産賃貸事業となる)。また、分譲マンションの事業期間が2年程度であるのに対して、当事業は半年~1年と短い事も特徴。物件情報の有効活用に加え、プロジェクト毎の回転期間の短期化を進める事で補完性を高めると共に、マンション分譲で培ったデザイン性や環境面を配慮した設計・施工力等を活かしパワービルダーとの差別化を図っている。

その他不動産販売事業

物件情報を有効活用する機能を担っており、宅地の開発・販売や賃貸マンションの建築・販売等を手掛けている。

不動産賃貸事業

自社で保有する住居、店舗・事務所、駐車場、及びトランクルームの賃貸事業を行っており、長期的には全社的な固定費負担を賃貸収入でカバーできる体制を構築したい考え。もっとも、不動産の保有リスクを低減するためにリスク管理も徹底しており、定期的に資産の入れ替えを行っている。特に保有資産の中で大きなウエートを占める住居系の資産(賃貸用マンション)は、一定期間後の入れ替えを念頭に、個人の富裕層等で購入希望者が多い2~3億円の物件を中心とした資産構成となっている。売上規模は20億円~25億円にとどまるものの、表面利回りが9~10%と高い事も当事業の特徴である。

【強み】

日本有数の住宅地である神戸、明石、阪神間を主要な事業エリアとする事で高い生産性を実現すると共に情報力で比較優位を確立しており、地域に根差したコミュニティづくりでも定評がある。また、既存の事業エリアに隣接する大阪府北部の優良住宅地への展開余地を残している事も強み。

|

| 2013年2月期上期決算 |

減収・減益ながら、売上・利益共に期初予想を上回る着地

今期は分譲マンションの引渡(引渡の完了と共に売上が計上される)の60%以上が第4四半期(12-2月)に集中するため、第4四半期偏重の業績となる。このため、上期の売上高が69億61百万円と前年同期比48.5%減少したものの、大幅な減収は予想の範囲内。竣工・引渡が順調に進み引渡戸数が期初予想を4戸上回ったため、売上が上振れした。売上の上振れに加え、販売が順調に進み販促費が想定を下回った事、及び一部経費の発生が第3四半期以降にずれ込んだ事等で期初予想の6百万円を大きく上回る2億14百万円の営業利益を確保。保険解約返戻金(10百万円)の計上等で営業外損益も改善した。売上が減少する中で販管費が増加したが、その要因として、東日本大震災の影響で前年同期に販促活動を抑制した反動や大型物件の販売開始に伴う経費増、更には大阪府下への進出に伴うマンションギャラリーの設置等を挙げる事ができる。 尚、分譲マンション事業では、マンションの建築中に販売が行われる。売買契約が締結されると契約金額としてカウントされ(受注産業の受注高に相当する)、マンションが完成し引渡が完了すると売上高として計上される。言い換えると、足元の販売状況は契約金額(契約戸数)に反映され、売上高(引渡戸数)には計上されない。売上高には契約の結果である引渡の状況が反映される。  分譲マンション販売事業

売上高は前年同期比54.0%減の52億67百万円、セグメント利益は同97.4%減の38百万円。低金利や政策支援等により分譲マンション市場は比較的堅調に推移しており、同社の契約も概ね計画通りに推移した。売上が大幅に減少したのは引渡戸数が減少したためで、今期は引渡が第4四半期に集中する。1つのマンションギャラリーで異なる物件を重複して販売する等の試みがコスト削減につながっており、価格訴求力のある物件提供を可能にしている。また、前期から「ワコーレエキスポ」として、神戸市でも特に人気の高い三宮や元町で集中的に物件供給を行ってきた事も成果をあげているようだ。一方、8月には大阪府下で初めてのマンション分譲となる豊中プロジェクト(阪急宝塚線「豊中」駅徒歩2分、総戸数116戸)が始動した。神戸・阪神間から尼崎、伊丹へとエリアを広げ、今回の豊中となったが、利便性の高い好立地物件だけに販売は好調で、8月に販売を開始し、9月末には約7割の契約が完了した(引渡は14年2月を予定)。 発売戸数:326戸(同 6.6%減) 契約戸数 :317戸(同10.5%増)

引渡戸数:140戸(同60.9%減) 契約済未引渡戸数 :707戸(同90.6%増)  戸建て住宅販売事業

売上高は前年同期比35.2%減の4億83百万円、セグメント損失4百万円(前年同期は32百万円の利益)。ワコーレノイエ江井ヶ島フィールズ等、15戸の契約・引渡を行い、売上総利益77百万円を確保した(売上総利益率15.9%)。通期では76戸の契約・引渡を予定しており、売上高が損益分岐点を超える見込み。

不動産賃貸事業

売上高は前年同期比5.0%減の10億67百万円、セグメント利益は同2.4%減の4億38百万円。収益の中心となる住居系の稼働率が94%以上の高い水準で安定的に推移したが、景気低迷による店舗や事務所の苦戦、ポートフォリオの入れ替えに伴う資産の居住系資産の減少、及び不採算の立体駐車場等の売却(賃貸原価も47百万円減少)等で減収・減益となった。

尚、仕掛販売用不動産が増加しているが、第4四半期に集中していることが主要因で、販売が好調な中で引渡が懸念されるほどの地価の上昇は見られないとの事。このため、健全なたな卸資産の積み増しと考えて良い様だ。また、資金調達も順調で、メガバンク、地方銀行、信用金庫等とバランス良く、かつ適度に成長資金の取り込みが進んでいる。尚、仕入戸数は前期の反動で(前期実績835戸)8月末268戸にとどまったが、9月中にはほぼ計画通りの仕入が進んでいるようだ。  |

| 2013年2月期業績予想 |

通期業績予想に変更は無く、前期比13.1%の増収、同0.1%の経常増益

震災復興の影響による建築費上昇懸念等が一部にあるものの、低金利や政策的な支援に加え、分譲価格も安定しており、足元との販売は好調に推移している。不動産経済研究所によると、2012年の近畿圏のマンション供給戸数は2011年の実績20,219戸をわずかに上回る20,700戸と予想されていたが、8月末時点での供給戸数は前年同期比17.0%増の14,209戸と予想以上。また、神戸市を除く兵庫県全体では1,503戸と前年同期比7.7%減少したものの、人気の高い神戸市では1,883戸と前年同期比65.6%増加した。こうした中、同社は13/2期通期の売上高を255億円と見込んでいる。分譲マンション販売事業、戸建て住宅販売事業共に上期は減収となったが、期末にかけて引渡が集中するため、通期では分譲マンション販売事業の売上が同9.7%増の204億円、戸建て住宅販売事業の売上が同79.0%増の24億51百万円、と共に伸びる。一方、不動産賃貸事業はポートフォリオの入れ替えの影響で売上が同21億円と同5.5%減少する見込み。この他、その他不動産販売事業が同62.5%増の5億49百万円。 利益面では、大阪府下で初めてのマンション分譲となった豊中プロジェクトの立ち上げや大型物件の発売に伴うプロモーション等の先行費用が利益を圧迫し営業利益が26億円と同1.2%の増加にとどまる。一方、当期純利益は繰延税金資産の取り崩し等が影響した前期の反動で9億50百万円と同41.5%増加する見込み。配当は1株当たり3円増配の18円を予定(3期連続の増配)。  分譲マンション販売事業

下期の竣工予定物件は12棟、493戸を予定しており、上期末時点で479戸(97.2%)が契約済み。13/2期中に14/2期引渡分の75%程度、15/2期引渡分の25%程度を完了させたい考え。用地仕入については、既に来期引渡分は手当て済みで、現在、15/2期引渡分の仕入に取り組んでいる。下期も販売戦略の基本は地域密着であり、1つのマンションギャラリーで異なる物件を重複して販売する等、常設マンションギャラリー(15ヵ所)を有効活用して30~40戸の中小型物件を中心にリスク分散を図りながらコンスタントに供給してく。また、物件開発に当たっては、消費税率引き上げの影響が予想される来期以降を見据えて、供給のスピード化等を念頭に用地取得情報ネットワークをフルに活用していく。

発売戸数:800戸(前期773戸、上期進捗率40.8%)

契約戸数:720戸(前期673戸、上期進捗率44.0%) 引渡戸数:652戸(前期585戸、上期進捗率21.5%) 仕入戸数:820戸(前期835戸、上期進捗率32.7%)  戸建て住宅販売事業

売上高は前期比79.0%増の24億51百万円を見込んでおり、前提は、契約・引渡戸数76戸、売上総利益3億76百万円、売上総利益率15.3%。用地情報の有効活用により分譲マンション事業とのシナジーを追求すると共に、プロジェクト毎の回転期間の短期化を進めていく。ただ、その一方で、パワービルダーとの差別化を図るため、マンション分譲で培ったデザイン性や環境面を配慮した個性的な戸建て住宅の開発も進め、利益率の向上を図っていく。尚、14/2期は80戸程度の引渡を予定している。

不動産賃貸事業

売上高は前期比5.5%減の21億円を見込んでおり、レジデンス系の中小型物件を中心の運営を継続する。高稼働率を維持すると共に、物件の入れ替えを容易に進める観点から、個人の富裕層等に売却しやすい2億~3億円程度の賃貸マンションの開発を進めていく。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |