ブリッジレポート:(3747)インタートレード vol.2

| (3747:東証マザーズ) インタートレード |

|

||||||||

|

||||||||

企業名 |

株式会社インタートレード |

||

社長 |

尾崎 孝博 |

||

所在地 |

東京都中央区新川1-17-21 茅場町ファーストビル |

||

決算期 |

9月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年9月 | 2,811 | -129 | -104 | 7 |

| 2011年9月 | 3,335 | 47 | 66 | 172 |

| 2010年9月 | 3,856 | -258 | -277 | -920 |

| 2009年9月 | 5,386 | 68 | -26 | -222 |

| 2008年9月 | 4,970 | 145 | 51 | -326 |

| 2007年9月 | 3,417 | -776 | -756 | -653 |

| 2006年9月 | 3,853 | 899 | 801 | 408 |

| 2005年9月 | 2,872 | 655 | 661 | 388 |

| 2004年9月 | 1,715 | 623 | 607 | 348 |

| 株式情報(1/4現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

グループは、証券ソリューション事業を手掛ける同社の他、パッケージソフト「GROUP CATS」を中心に経営管理ソリューションを展開する(株)ビーエス・ジェイ(出資比率66.7%、12年10月に子会社化)、フードサービス事業の(株)らぼぉぐ(同100%)、自己資金運用事業の(株)トレーデクス(出資費率100%)、の連結子会社3社。 【沿革】

日本勧業角丸証券(株)〔現:みずほ証券(株)〕出身の西本一也氏(元社長)、尾﨑孝博氏(現社長)及び荒木幸男氏(前社長)の3人が中心となり1999年1月に設立。同証券において、西本氏はシステムを、尾崎社長はディーリングを、荒木氏は営業をそれぞれ担当しており、3者の経験を活かしてフロントシステムのコンサルティングからスタートし、ディーリング・トレーディング業務向けパッケージソフトの開発に展開した。

【事業セグメント】

事業は、証券業務及び外国為替証拠金取引向けパッケージシステムの設計開発・販売・保守運用を中心とする「証券ソリューション事業」(12/9期売上構成比99.1%)、業績管理パッケージシステムの設計開発・販売を中心とする「ITソリューション事業」(同0.6%)、(株)らぼぉぐの事業領域でハナビラタケ関連製品の生産・販売を中心とする「フードサービス事業」(同0.1%)、及び(株)トレーデクスの事業領域でシステム確認のための小額運用が中心の「自己資金運用事業」(12/9期は売上計上が無く、費用のみ計上)の4セグメントに分かれる(12/9期は上記の他、第4四半期(7-9月)に撤退した「投資顧問事業」の売上5百万円を計上している)。

|

| 成長戦略 |

(1)ITソリューション事業

当事業は、12年10月に連結子会社化した(株)ビーエス・ジェイ(東京都新宿区)と共同展開するグループ経営管理パッケージシステム分野、(株)インタートレードが手掛けるMSP(Managed Service Provider)分野及びSystem Engineering Service (SES)分野が柱となり、13/9期は4.85億円の売上を見込んでいる。

①MSP及びSES

MSPは、システム管理負担軽減、システム管理者コスト低減、システムメンテナンス負担軽減を念頭においたソリューションであり、企業の業務効率化、セキュリティリスクの低減、運用コストの削減、及びリソースの有効活用を支援していく。現在、これらの業務は、システムを構築したシステムインテグレーター等が人手で対応しているが、同社のサービスはシステムで対応する事が特徴。海外はシステム化が進んでいるが、国内では緒に就いたばかり。しかし、同社の証券ソリューション事業では、上記業務のシステム化をいち早く取り入れ、既に実績は豊富。これまで取引の無かった一般事業会社が顧客となるが、短時間で、しかも、安全にオーダーを処する証券業務向けシステムでの豊富な実績に対する評価や信頼は言うまでもなく高い(実際、12年9月12日に開催したMSPに関するセミナーは成功裏に終わった)。また、SESは、ネットワークやサーバの構築を支援するもので、この一環として前期からエンジニアの派遣を行っている。営業力に限りがある事もあり、自治体向けや教育機関向け等からスタートしていく考えだが、MSP同様、要求水準が格段に高い金融業界で多くのシステム導入を手掛けてきたしてきた同社の品質管理能力とプロジェクト推進能力が評価されており引き合いは堅調なようだ。 ②グループ経営管理ソリューション

経営管理ソリューションでは(株)ビーエス・ジェイ(以下、BSJ)のグループ経営管理(業績管理&資金管理)パッケージ「GROUP CATS」を中心に、既存の大手優良顧客の深耕と新規顧客の開拓に取り組んでいく。「GROUP CATS」は、グループ各社の会計情報・財務情報を集約し、会計業務や資金業務の効率化、グループ各社毎の経営状態の把握、資金管理の有効活用といったグループ経営の様々な課題への対応を可能にする。グループ企業の効率的経営を念頭に、多くのグループ企業を抱える大企業からのニーズが強く、年商1,000億円以上の上場企業を中心に導入されている。パッケージソフトだが、単なる連結会計ソフトとは異なり、同様の機能を有する商品は独SAP社のパッケージ商品くらい。導入コストを抑え導入できる事が強みだ。今後、資金やエンジニアといった(株)インタートレードの経営資源を活用し事業を拡大さえていく考え。一方、(株)インタートレードはBSJ を通して非金融の事業会社を顧客として取り込む事ができ、MSP等とのシナジーを追求していく。 また、中期的には、「GROUP CATS」で培った技術やノウハウを活かし、経営管理全般(人事給与、販売管理、SCM、CRM等)のソリューションやそのシステムを支えるインフラ構築等、業務とシステムの両面からのソリューション提供を視野に事業展開を進めていく考え。 株式会社ビーエス・ジェイ(BSJ)の子会社化

12年10月にBSJを連結子会社化した(BSJの代表取締役社長石田政遒氏から84 株を取得すると共にBSJが実施した第三者割当増資において260 株を引き受ける事で発行済み株式数の66.7%を取得)。

BSJ は、グループ経営管理(業績管理&資金管理)ソリューションパッケージ「GROUP CATS」の開発・保守を行うソフトウエアベンダー。09年11月の設立だが、既に上場企業を中心に「GROUP CATS」の豊富な導入実績を有する。このため、利益体質も定着しているが、事業拡大に向けたリソースの確保で苦戦していた。しかし、今回の(株)インタートレードとの資本提携により、資金やエンジニアといった(株)インタートレードの経営資源を活用する事が可能になり、要望が多いカスタマイズ等への対応力も強化する事ができる(一方、(株)インタートレードはBSJ を子会社化する事で非金融の事業会社を顧客として取り込む事ができる)。

(2)フードサービス事業

12年8月に、ハナビラタケ関連製品の製造及び販売を中心とする「フードサービス事業」を立ち上げた。山梨県の工場が稼動し、12/9期に2百万円の売上を計上しており、13/9期は販路の確保と安定生産体制(工場のフル稼働)の確立に取り組み、通期での黒字化を目指している(売上高は2億円を見込む)。尚、当事業は12年10月に事業に連結子会社(株)らぼぉぐに移管されており、(株)らぼぉぐは、製薬会社、生産パートナー、販売会社、顧問等とのネットワーク構築に向けた取り組みも進めている。

|

| 2012年9月期決算 |

前期比15.7%の減収、1億04百万円の経常損失

売上高は前期比15.7%減の28億11百万円。証券会社各社の厳しい事業環境を反映して主力の証券ソリューション事業が落ち込んだ他、子会社が手掛ける投資顧問事業(12年8月に撤退)や自己資金運用事業も成果を挙げる事ができなかった。売上の落ち込みを踏まえて営業費用の削減に取り組んだ結果、外注費、労務費、人件費を中心に一定の成果をあげたものの(営業費用が前期の32億81百万円から29億41百万円に減少)、ITソリューション事業やフードサービス事業の立ち上げ等もあり、前期は47百万円の利益だった営業損益が1億29百万円の損失となった。ただ、有利子負債の削減による金融費用の減少で営業外損益が改善した他、解約違約金1億33百万円など特別利益1億52百万円を計上したため、7百万円の最終利益を確保した。08/9期以来の配当(1株当たり300円)を実施する。

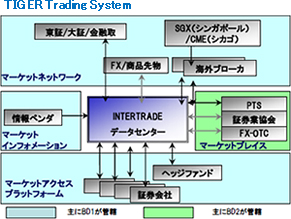

証券ソリューション事業:証券業務及び外国為替証拠金取引向けパッケージシステムの設計開発・販売・保守運用等

売上高27億86百万円(前期比16.0%減)、セグメント利益 3億38百万円(同0.8%減)。売上高をイニシャル売上とランニング売上に分けると、前者が同27.3%減の5億04百万円、後者が同13.0%減の22億87百万円。イニシャル売上は米系ヘッジファンドへの「TIGER Trading System」の導入や関西商品取引所への取引所取引システム導入等、新規顧客案件の寄与でパッケージ売上がほぼ倍増したものの、システムインテグレーション売上の落ち込みをカバーできなかった。システムインテグレーション売上の落ち込みは、前期の大阪証券取引所の新デリバティブ売買システム「JGATE」の新規稼働のような大規模なイベントが無かった事が主な要因だが、「TIGER Trading System」のASP形式での利用増に伴いハードウエアの販売が減少した事も一因(ハードウエア販売の減少は利益面での影響が少ない)。一方、ランニング売上は、証券会社のディーリング業務撤退の影響でライセンス売上、カスタマーサポート売上共に減少した。    ITソリューション事業、フードサービス事業等

ITソリューション事業(12年6月に事業を開始)は売上高16百万円、セグメント損失 31百万円。当期は新規顧客や新規取扱製品の開拓が活動の中心となったが、一般事業法人と取引を開始し売上を計上した。フードサービス事業(12年8月に事業を開始)は売上高2百万円、セグメント損失40百万円。山梨県にハナビラタケの生産工場を建設し生産体制の整備に取り組むと共に、人員の配置や仕入れルート等も進めた。8月に開始した事業だが、9月にはハナビラタケの出荷を行い、わずかだが売上も計上した。尚、当事業は12年10月1日付けで連結子会社である(株)らぼぉぐに事業譲渡した。 この他、投資顧問事業は12年8月に撤退し、自己資金運用事業の売上計上はなかった。 (3)財政状態及びキャッシュ・フロー(CF)

|

| 2013年9月期業績予想 |

新規事業の育成とコスト削減の推進により営業損益が大幅に改善

売上高は前期比15.6%増の32億50百万円。主要顧客である証券会社の多くは厳しい事業環境に対応するべく事業構造改革に取り組んでおり、システム投資には慎重な姿勢を崩していない。このため、引き続き証券ソリューション事業の苦戦が予想されるものの、12年10月に子会社化した(株)ビーエス・ジェイが寄与するITソリューション事業やハナビラタケの生産が軌道に乗るフードサービス事業の伸びで吸収する。損益面では、のれん償却が一巡(12/9期は2億34百万円を計上)する他、証券ソリューション事業の経営リソースを他の事業に再配分する事でグループ全体での労働生産性が改善。増収効果と相まって、前期は1億29百万円の損失だった営業損益が3億円の利益に転じる見込み。 (2)セグメント別見通し

証券ソリューション事業 13/9期予想売上高25億40百万円(前期比8.8%減)

BD1(ディーリング・トレーディングシステム)は売上が減少するものの、コスト削減で利益が大幅に増加。一方、BD2(マーケットプレイスシステム)は、東証と大証の合併(13年1月1日付)に伴う新たなシステム需要が見込まれている。

ITソリューション事業、フードサービス事業等

証券ソリューション事業以外では、ITソリューション事業で売上高4億85百万円(前12/9期16百万円)を見込んでいる。フードサービス事業は2億円(前期は2百万円)、自己資金運用事業は25百万円(前期は売上計上が無かった)。自己資金運用事業では証券ソリューション事業との連携を強化し、特に外国為替証拠金取引の分野において、同社が提供するシステムの活用による収益の計上と証券ソリューション事業へのフィードバックに取り組む。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |