ブリッジレポート:(4829)日本エンタープライズ vol.25

| (4829:東証2部) 日本エンタープライズ |

|

||||||||

|

||||||||

企業名 |

日本エンタープライズ株式会社 |

||

社長 |

植田 勝典 |

||

所在地 |

〒150-0002 東京都渋谷区渋谷1-17-8 |

||

決算期 |

5月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2013年5月 | 4,134 | 372 | 391 | 354 |

| 2012年5月 | 2,790 | 304 | 318 | 170 |

| 2011年5月 | 2,370 | 266 | 283 | 168 |

| 2010年5月 | 2,147 | 150 | 173 | 77 |

| 2009年5月 | 2,475 | 292 | 317 | 175 |

| 2008年5月 | 3,123 | 572 | 578 | 272 |

| 2007年5月 | 3,677 | 774 | 783 | 447 |

| 2006年5月 | 3,416 | 694 | 688 | 418 |

| 2005年5月 | 3,018 | 587 | 570 | 348 |

| 2004年5月 | 1,958 | 205 | 168 | 226 |

| 2003年5月 | 1,752 | 134 | 131 | 58 |

| 2002年5月 | 1,704 | 51 | 53 | 23 |

| 2001年5月 | 1,417 | 301 | 262 | 126 |

| 株式情報(7/12現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

自社制作へのこだわり

配信するコンテンツを自社制作する事で「提供するコンテンツの権利を自社で保有(高い収益性を実現できる)」する同社独自のビジネスモデルをベースとし、携帯電話販売会社との協業による成功報酬型コンテンツ販売(独自に開発したリアルアフィリエイト)システムと連動させる事でコンテンツの拡販に成功している。

企業グループ

グループは、広告事業を手掛ける(株)ダイブ、音楽事業等を手掛けるアットザラウンジ(株)、交通情報を中心にした情報提供の交通情報サービス(株)、Web・Mobileサイト開発・保守及びコンテンツ開発等の(株)フォー・クオリア、中国事業の統括に加え、携帯電話販売店を手掛ける因特瑞思(北京)信息科技有限公司、モバイルコンテンツの企画・開発・配信の北京業主行網絡科技有限公司、IT系の教育事業を手掛ける瑞思創智(北京)信息科技有限公司の連結子会社7社、及び音声通信関連のソリューションを手掛ける(株)and One、モバイル向けコンテンツ配信やキャラクタライセンス事業の瑞思放送(北京)数字信息科技有限公司、インド現地法人NE Mobile Services(India)Private Limitedの非連結子会社3社。

海外展開

日本のコンテンツを世界へ広げるべく海外展開にも力を入れており、中国とインドでの事業展開では国内コンテンツプロバイダの中で先頭を走る。中国では、スマートフォンの拡大を見据え、中国の作家や出版業界との連携による携帯電話向け電子コミックを配信。インドでもスマートフォン時代を見据えた取り組みを進めており、11年12月に業務提携先のMAGNA社(インドのライフスタイルマガジンの大手出版社)が出版している雑誌の電子(iPadアプリケーション)配信を開始した。

【事業内容】

事業はコンテンツサービス事業とソリューション事業に分かれ、13/5期の売上構成比は、それぞれ51.8%、48.2%。

(1)事業内容 コンテンツサービス事業

国内で、交通情報、ライフスタイル(優待割引コンテンツ、健康コンテンツ、音声コンテンツ等の販売)、電子書籍、ゲーム、メール、音楽等のコンテンツの制作・販売を手掛けており、また、海外では中国で北京業主行網絡科技有限公司が電子コミック配信を手掛けている(中国の移動体通信トップの中国移動:China Mobile)に配信。

ソリューション事業

コンテンツサービスから派生したビジネス。モバイルサイト構築・運用業務、ユーザーサポート業務、デバッグ業務、サーバネットワークの運用・監視・保守、自社コンテンツの2次利用、更には他社コンテンツの制作・運営等のソリューション、オリジナル音楽CDの制作・販売(レーベル事業)を中心とする物販、携帯電話販売代理店との協業による成功報酬型他社コンテンツ販売の広告(店頭アフィリエイト)、及び中国・上海での携帯ショップ運営を行っている。

(2)現況 スマートフォン対応の進捗と的確なM&Aで事業強化が進展

11年10月にCMS(Content Management System)やWeb・Mobileサイト開発・保守等の(株)フォー・クオリアを子会社化し、11年12月には交通情報の配信等を手掛ける交通情報サービス(株)を子会社化した。コンテンツの充実、開発のスピードアップ、更にはソリューション能力の向上等を通じてグループ業績に対する両社の貢献は大きく、連結決算に取り込んだ12/5期第2四半期以降、スマートフォン対応の進展と相まって、日本エンタープライズ(株)の業績トレンドが一変した。 (株)フォー・クオリアは200以上の携帯公式サイトの開発実績を有する他、Web構築の簡素化を実現するCMSパッケージや自社デザイナーによる高度なWeb・モバイルコンテンツの開発に強みを持ち、グループのスマートフォン向けコンテンツの開発スピード・提供量・品質等の面で大きく貢献。連結対象となった13/5期第1四半期以降、コンテンツサービス事業において日本エンタープライズが消費者に提供するコンテンツの充実はもちろん、企業向けコンテンツ開発でも連結業績に寄与している。 交通情報サービス(株)は、93年7月に東京都と民間会社58社の半官半民で立ち上げた交通情報の提供会社で公益性も高い。交通情報、交通関連情報、生活利便情報及び娯楽・文化・レジャー等の情報を、個人・法人向けに提供している。連結対象となった12/5期第3四半期以降(株式取得は第2四半期)、コンテンツサービス事業の拡大に貢献しており、ソリューション事業とのシナジーも期待されている。 また、13年3月にはIP-PBX(後述)ソフトウェア「Primus」を核とした音声通信関連のソリューションを展開する(株)and Oneを子会社化した。「Primus」は機能性・操作性・柔軟性・コストパフォーマンスに優れ、(株)and OneはIP-PBX関連で国内有数の開発技術、導入・保守実績を有する。日本エンタープライズ(株)は、(株)and Oneの音声通信技術を活かした生活密着型のモバイルコンテンツの拡充や企業向けソリューションを展開していく考え。  |

| 国内外でスマートフォン向けビジネスを強化 |

スマートデバイス時代に対応した事業領域の拡大とコンテンツの開発・販売

同社は多様な利用方法を提案できるスマートデバイス時代の到来に対応して事業領域を拡大していく考えで、具体的には、メッセンジャーアプリ、BYOD、業務ソリューション、アライアンス、店頭アフィリエイト、EC、ライフスタイル、コスト削減ソリューション等を念頭に置いている。また、コンテンツの販売では、自社及び他社が開発した月額課金コンテンツの携帯ショップでの販売(携帯電話販売会社とのアライアンス)や通信キャリアが提供する定額・使い放題サービスへの自社開発コンテンツの配信に力を入れる。

携帯電話販売会社とのアライアンス

共同開発も含めた自社開発の月額課金コンテンツや他社が開発した月額課金コンテンツコンテンツの販売を携帯電話販売会社に委託し携帯ショップの店頭で販売していく。この場合の販売とは、月額課金会員の募集及び勧誘の事で、販売(申し込み)時の成功報酬やその後の月額課金収入等を携帯電話販売会社とシェアする。また、共同開発月額課金コンテンツや他社開発の月額課金コンテンツを取り扱う際には、必要に応じてソリューション事業部門で協業先のサイト構築にも対応していく。尚、自社開発もしくは共同開発の月額課金コンテンツの販売にかかる収益はコンテンツサービス事業に計上され、他社コンテンツの販売にかかる収益についてはソリューション事業の広告(店頭アフィリエイト)売上として計上される(13/5期の広告売上は8億03百万円)。店頭アフィリエイトの事業の流れは次項の通りで、同社は、このビジネスモデルを携帯ショップだけでなく、他業種に広げていきたい考え。  定額サービスへの自社開発コンテンツの配信

また、コンテンツサービス事業では、スマートフォン向け定額・使い放題サービスへのコンテンツ配信にも力を入れる。これまで、auの「auスマートパス」とソフトバンクモバイルの「Yahoo!プレミアム」に配信してきたが、13年5月からはNTTドコモの「スゴ得コンテンツ」(5月16日サービス開始)への配信も開始した。これらのサービスは、複数コンテンツを定額で利用できる経済性に加え、フィーチャーフォン時代のキャリア公式コンテンツのように安心・安全に利用できる。

日本オープンマーケット(リバースオークション)新設:業務ソリューション強化

13年6月21日、リバースオークション専用ポータルサイト「日本オープンマーケット」(http://www.open-markets.jp)を正式にオープンした。同サイトは業界唯一のリバースオークション専用ポータルサイトであり、物品の調達案件を一般公募する事で、厳選された国内の優良な販売業者(以下、サプライヤー)との取引が可能になる。

「日本オープンマーケット」では、サプライヤーは、企業や教育機関など業種を問わず公募案件を自由に閲覧できる。

一方、バイヤーは毎月の新規サプライヤーや落札企業ランキング等自由に閲覧できる。 このため、バイヤーとサプライヤーの両者にとって新規取引先の開拓が容易。 (同社資料より) 尚、「リバースオークション」は、一定時間内に複数の販売業者に繰り返し最安値を競わせる購買調達システム。「見積依頼」、「見積提出」、「見積査定」、「価格交渉」の4つのフェーズを省略でき、かつ限界までのコスト削減効果が見込める上、取引の透明性・公平性も高い。一般的な「リバースオークション」は、オークション・システムを提供している企業が購買者の代わりにシステム操作を行うが、同社のサービスは購買者自身がシステムを操作するため代行に係るコストが発生しない(オプションとして用意されているコンサル契約により、バイヤーにとって最適な利益創出の方法等の支援を受ける事ができる)。 (2)海外事業

既に海外もスマートデバイス時代へ突入している。米国の調査会社IDCによると、2013年のスマートフォン出荷台数世界NO.1は3億台を超える中国で、2位米国1億37百万台、3位英国35百万台。2018年の中国の出荷台数は4億57百万台に拡大すると言う(2位:米国1億83百万台、3位:インド1億55百万台)。同社は中国とインドで事業基盤の構築に取組んでおり、特に中国においては、電子コミックの配信事業と携帯電話販売事業で足場固めが進んでいる。

電子コミック配信

中国の作家や出版業界と連携して、人気小説を漫画化し携帯電話向け電子コミック(漫画)として配信するビジネスが軌道に乗りつつある。具体的には、漫画(中国のローカル作品)の電子化では品質面の問題等でヒット作に恵まれなかったが、中国の人気小説「九鼎記」を漫画化したところ大ヒットした(中国の移動体通信トップとされる中国移動:China Mobileに配信)。このため、この事業モデルを強化・拡大してく考えで、現在、2タイトルの投入準備を進めている(うち1タイトルは今夏のリリースを予定)。小説を漫画化するに当たって最も重要な事は、“作家の世界観を漫画上でいかに再現するか”であり、この作業に多くの時間を要すると言う。また、中国の移動体通信事業者で中国移動と共に大手3社を形成する中国電信(China Telecom:固定電話で中国トップ)や中国聯通(China Unicom)等へも配信先を広げていく考え(同社は中国においてコンテンツをキャリア向けに配信できるライセンスであるICPライセンスを保有していている)。

携帯ショップ運営

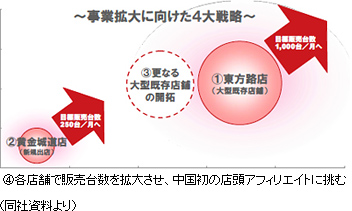

中国電信の携帯ショップの運営に乗り出した(事業主体は因特瑞思(北京)信息科技有限公司)。12月に第1号店「東方路店」をリニューアルオープンし(既存店の運営を引き継ぎ、新たにオープン)、4月に第2号店「黄金城道店」を新規オープンした(共に上海市内)。リアル店舗の出店は中国での新たな事業の創造を念頭に置いたもので、中長期的には移動体通信事業者とのアライアンスによる店頭アフィリエイト(コンテンツ販売)事業の展開を視野に入れている。また、販売ノウハウ(日本式おもてなし、体験型店舗、日本の先進的デザイン等)の提供といった面で、提携先である中国電信の期待も大きいようだ。「東方路店」(目標販売台数1,000台/月)、「黄金城道店」(同250台/月)共に目標販売台数をクリアしており、現在、3店舗目として「東方路店」規模の大型店既存店の開拓を進めている。  事業拡大に向けた4大戦略

①東方路店(大型既存店)目標販売台数1,000台/月へ ②黄金城道店(新規出店) 目標販売台数250台/月へ ③更なる大型既存店の開拓 ④各店舗で販売台数を拡大させ、中国初の店頭アフィリエイトに挑む |

| 2013年5月期決算 |

スマートフォン向けを中心にコンテンツサービス事業、ソリューション事業共に伸びて3期連続の増収・増益

交通情報、ライフスタイル、電子書籍といったスマートフォン向けが中心のコンテンツをけん引役にコンテンツサービス事業の売上が同39.8%増加。スマートフォンの普及に合わせて、販売力強化、仕入力向上、及び販売コンテンツの継続利用率向上に取り組んできた広告ビジネス「店頭アフィリエイト」を中心にソリューション事業の売上も同58.3%増と伸びた。利益面では、ソリューション事業における広告ビジネスの拡大や中国(上海)での携帯電話販売店の運営を開始した事等で原価率が10.2%上昇。広告宣伝費(2億09百万円→2億92百万円)や前期に実施したM&A(交通情報サービス、フォー・クオリア)の影響及び開発要員の増員等による人件費(5億84百万円→7億18百万円)の増加等で販管費の伸びも大きくなったが、増収効果で吸収。営業利益は3億72百万円と同22.4%増加した。保有する上場株式の売却に伴う投資有価証券売却益3億52百万円等を特別利益に計上した結果、当期純利益は3億54百万円と同108.7%増加した。   コンテンツサービス事業

売上高21億42百万円(前期比39.8%増)、セグメント利益6億21百万円(同25.8%増)。ゲーム、メール、音楽がフィーチャーフォン向けの減少をカバーできなかったが、交通情報の他、携帯電話販売会社とのアライアンス型月額課金コンテンツ販売の寄与等で、ライフスタイル(優待割引コンテンツ、健康コンテンツ等)、電子書籍といったコンテンツの売上がスマートフォン向け中心に増加した(これらコンテンツの販売は継続収入が期待できる月額課金会員の獲得を意味するため、来期以降の業績にも寄与する)。また、全体では売上が減少した、ゲーム、メール、音楽等も、auスマートパスやYahoo!プレミアムといった移動体通信事業者の定額・使い放題サービスを通してスマートフォン向けが増加した。  ソリューション事業

売上高19億91百万円(前期比58.3%増)、セグメント利益3億04百万円(同4.0%減)。スマートフォンの普及に合わせ、販売力の強化(携帯電話販売会社とのアライアンス)、コンテンツ仕入れ力の向上(良質なコンテンツプロバイダの獲得)、更には販売コンテンツの継続利用率の向上(各店舗での販売指導)に努めた結果、広告(店頭アフィリエイト)の売上が同2.2倍に拡大した他、スマートフォン関連の開発(Webサイトやスマートフォンアプリ等の企業向け開発案件)でソリューションも同29.6%増加。中国・上海での携帯電話販売店2店舗の運営も売上の押し上げ要因となった。また、企業のコスト削減ソリューションとして、「リバースオークション」を立ち上げた他、音声通信関連のソリューションを手掛ける(株)and Oneを3月に子会社化した。ただ、「リバースオークション」の立ち上げや携帯電話販売店の運営開始に伴う先行投資が負担となり、セグメント利益が減少した。  (株)and Oneの子会社化

13年3月29日に株式会社and One(東京都千代田区・中村 恵夫社長)を子会社化した(発行済株式数の70.0%を取得)。(株)and Oneは、オープンソースのIP-PBX(後述)ソフトウェア「Asterisk」をベースとした独自開発のIP-PBXソフトウェア「Primus」を核とした音声通信関連のソフトウェア開発を手掛けている。「Primus」は機能性・操作性・柔軟性・コストパフォーマンスに優れ、同社はAsteriskベースのIP-PBXでは国内有数の開発技術、導入・保守実績を有する。具体的には、組み込み、アプライアンス(特定の機能に特化したコンピュータ.や端末)、更にはクラウドでの提供まで幅広く展開しており、様々なアプリケーションやSIP(IP電話等で使われる標準的な通話制御プロトコル)機器との連携にも対応できる。 日本エンタープライズ(株)は、(株)and Oneを子会社化する事で音声通信技術を活かした生活密着型のモバイルコンテンツの拡充や企業向けソリューションを展開していく考えだ。 尚、IP-PBX (Internet Protocol Private Branch eXchange)とは、通常の電話回線に代わりIPネットワーク(LAN回線)を用いて、IP電話による内線電話網を実現するための技術で、IP-PBXソフトウェア「Primus」はLAN回線に接続されている専用のIP電話機やパソコン用電話ソフト等を制御する。NTTのひかり電話回線にゲートウェイ機器等を介さずに直接接続(直収)するための技術確認も終了しており、「Primus」とIVR(自動音声応答)やコールセンター機能をパッケージ化した商品・サービスの提供で多様化するIP-PBXのニーズに応えている。   |

| 2014年5月期業績予想 |

前期比20.9%の増収、同27.7%の経常増益予想

売上高は前期比20.9%増の50億円。アライアンスによるコンテンツ販売やNTTドコモの定額・使い放題サービスへのコンテンツの提供開始等でコンテンツサービス事業の売上が25億27百万円と同17.9%増加。ソリューション事業も、スマートフォン関連の開発案件の増加やリバースオークションの月額課金の開始に加え、広告(店頭アフィリエイトによる他社コンテンツの取り扱い)も堅調な推移が見込まれ、売上が24億73百万円と同24.2%増加する見込み。利益面では、効率化を念頭に置きつつも広告宣伝費の積極的な投下が続く見込みだが、アライアンスによる自社コンテンツの販売による月額課金会員の増加やリバースオークションの月額課金の開始等による売上構成の良化で売上総利益率が改善。売上の増加と相まって、営業利益は5億20百万円と同39.7%増加する見込み。配当は1株当たり20円増配の期末200円を予定している(2期連続の増配)。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |