ブリッジレポート:(6465)ホシザキ電機 vol.7

| (6465:東証1部,名証1部) ホシザキ電機 |

|

||||||||

|

||||||||

企業名 |

ホシザキ電機株式会社 |

||

社長 |

鈴木 幸彦 |

||

所在地 |

愛知県豊明市栄町南館3-16 |

||

決算期 |

12月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年12月 | 178,863 | 16,483 | 19,768 | 11,276 |

| 2011年12月 | 169,297 | 13,808 | 13,750 | 7,220 |

| 2010年12月 | 169,379 | 13,842 | 13,058 | 8,884 |

| 2009年12月 | 160,291 | 8,738 | 9,455 | 4,896 |

| 2008年12月 | 170,281 | 9,364 | 7,144 | 4,209 |

| 2007年12月 | 178,379 | 9,770 | 9,768 | 3,546 |

| 2006年12月 | 86,793 | 3,861 | 4,586 | 1,939 |

| 2006年6月 | 34,106 | 2,971 | 3,521 | 1,629 |

| 2005年11月 | 51,231 | 4,463 | 4,854 | 3,204 |

| 株式情報(8/23現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

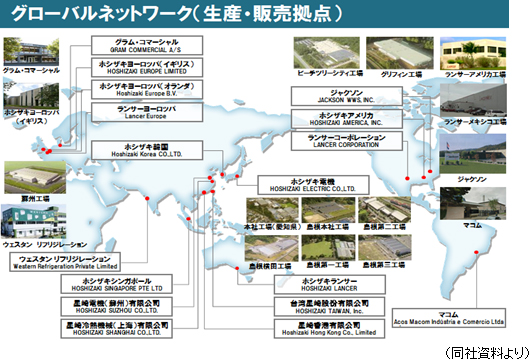

製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。 独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制などが強みであり、同業他社に対する大きな優位性となっている。 海外売上高比率は25.8%(2013年12月期第2四半期)。ホシザキ電機を含まない連結グループ会社は、2013年6月時点で、国内17社、北中米14社、欧州・アジア20社の合計51社。工場は国内9、北中米5、欧州・アジア5とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及びその434営業所によって日本全国をカバーしている。また海外では北中米、ヨーロッパ、アジア・オセアニアに、100%独資の販売会社を配置し、全世界を幅広くカバーできる体制を整備している。  【事業内容】

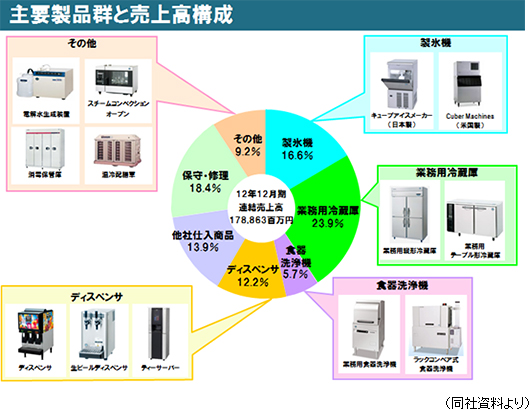

製品別売上は、製氷機16.6%、業務用冷蔵庫23.9%、食器洗浄機5.7%、ディスペンサ12.2%、他社仕入商品13.9%、保守・修理18.4%、その他9.2%となっている。(2012年12月期)

【特徴・強み】

1.独自の技術に基づく製品開発&高い品質基準

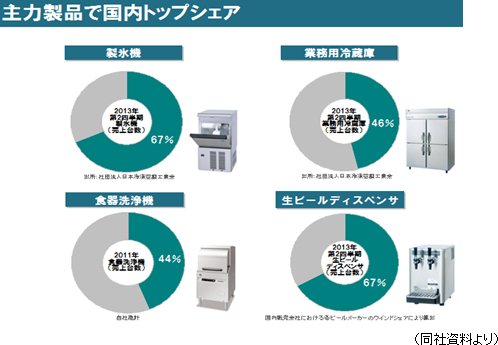

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズへの対応を可能にしている。また、新製品開発、先端技術開発、既存製品の改良や改善、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、厳しい品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。 2.主要製品でトップシェア

高品質、サービス&サポート体制、耐久性、使いやすさ、デザイン性など様々なポイントが顧客に評価され、製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、ブランド別でトップシェアである。  3.きめ細かいサービス&サポート体制

同社では国内を15販社・434営業所でカバーし、約2,300名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっている。また365日24時間対応のコールセンターを設置しており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応行っている。 (2013年6月末現在) 4.営業力の強さと強固な顧客基盤

約2,800名の営業マンが日本全国をカバーする直販体制による営業力の強さも同社の大きな特徴である。代理店を利用しないため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。 また、サービス部門との緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から高く評価されている。 |

| 2013年12月期第2四半期決算概要 |

国内外ともに引き続き堅調。粗利率改善策と為替差益で経常大幅増益。

売上高は前年同期比11.9%増の1,005億円。国内売上は、フードサービス産業全体における設備投資の回復と、大都市圏における引き続き旺盛な需要により、同5.0%の増収だった。海外売上は、円安によるプラス効果に加え、子会社化したJackson社、Western社が寄与し、同38.0%増と大幅に増加した。 利益面では、国内における欠員補充のための人件費が増加したが、増収効果と原価低減、高利益率製品の拡販などによる売上総利益率改善策によりカバーし、営業利益は同16.0%増の105億円となった。為替差益28.3億円を計上し経常利益は同58.1%増の138億円、四半期純利益は同58.4%増の79億円となった。 決算発表に先立つ7月29日に第2四半期及び通期業績予想の上方修正を発表した。   (国内)

(海外)

一方負債の部は、仕入債務の33億円増加、未払法人税等の26億円増加などで、負債合計は151億円増加。 純資産は、利益剰余金58億円増加、為替換算調整勘定32億円増加などで、103億円増加した。 この結果、自己資本比率は59.6%と前期末に比べ3.0 %低下した。  投資キャッシュ・フローは、投資有価証券の取得、事業譲受による支出があったが、定期預金の払戻による収入があり、プラスとなった。 これらの結果、キャッシュポジションは大幅に上昇した。 |

| 2013年12月期通期業績見通し |

一定の費用支出はあるものの、国内外市場ともに堅調で2ケタの増収・増益を見込む。

経常利益に関しては、為替差益は第2四半期実績の28億円のみを見込んでいる。  2013年12月期の、のれん等償却前営業利益は225億円で、営業利益率は11.2%となる。(償却後は193億円、9.6%) |

| 今後の取組み |

|

<国内>

今期初時点では、2013年度の重点施策と懸念事項として、主に以下の様な点を認識していた。

◎コンビニエンスストアとの協業

近年のコンビニエンスストア業界は、新規店舗出店増と共に、店内調理やカフェ事業を積極的に進めているが、それに伴い同社製品の受注も増加している。なかでも業界大手のコンビニチェーン店からは、省エネ性能に優れた業務用冷凍冷蔵庫が2006年から採用されている他、全国ネットワークのメンテナンス体制、設計・施工体制を高く評価されており、今後も取引関係を強化していく。 「カフェ事業の展開」

カフェ事業導入店舗に、同社のテーブル形冷蔵庫や製氷機が採用されている。

「店内調理事業の展開」

店内調理事業導入店舗には、同社の電磁調理器やテーブル形冷蔵庫が採用されている。

「新店・改装店舗への導入」

新店や改装の全店舗に業務用冷凍冷蔵庫やテーブル形冷蔵庫が採用されている。

◎ITを活用したCS(顧客満足度)及び営業・サービスの生産性向上

今後、段階的にタブレット端末を導入し、顧客に対して、大画面での即時提案を行い、提案の短納期化を目指す。また、提案・報告の省力化、事務処理の効率化による生産性向上を期待している。 短期的な活用領域としては、サービスマンが、「より早く、よりわかりやすく、より手間をかけず」を目指し、修理の提案内容の質向上と短納期化につなげていく。 また、中・長期的には営業マンが顧客の困りごとの把握と素早い解決を追求し、商品買い増しや入れ替え提案の短納期化を実現させる。 提案の短納期化によるCSの向上を、ロイヤルカスタマーの創出につなげると共に、提案や報告の省力化、事務処理の効率化といった間接業務の徹底的な効率化を目指していく。 <海外>

海外に関しても、期初時点で2013年度の重点施策と懸念事項として主に以下の様な点を認識していた。

◎業務用冷蔵庫の拡販

同社は世界市場において業務用冷蔵庫シェアNo.1を目指している。品質や省エネ等、商品性能に関する高い評価に加えて、積極的な販売促進、販売チャネルおよび生産体制の強化等、基盤整備に向けた先行投資を実施することで販売台数は順調に拡大しており、今後も継続して注力する。 ホシザキアメリカ、ホシザキ上海の2013年第2四半期累計の販売台数は前年同期比で、それぞれ+12.0%、+2.7%となっている。 ◎エリア、個社別業績見通し

上記の事業環境、業績変動要因等を踏まえ、各エリア及び個別グループ会社の現地通貨ベースでの今期業績見通しを以下のように認識している。(今期加わった、Jackson、Western、ホシザキ韓国は含んでいない。)

<北中米>

上期はやや軟調だったが、下期から力強く回復し通期では前年比プラスへ。

<欧州>

年間を通じてほぼ前年並み。

<アジア>

上期は好調だったが、下期は低迷し、通期ではほぼ前年並み。

◎戦略的M&Aの活用

ブラジル・サンパウロ州のフードサービス機器メーカー「Aços Macom Indústria e Comércio Ltda」を2013年7月に買収した。Macom社は、フードサービス機器や業務用冷蔵庫の開発・生産・販売拠点をブラジル国内に保有し、高品質の製品を開発・生産する技術力と、大手チェーン店等への販売力を強みとしている。 2012年12月期の売上高は56.3百万ブラジルレアル(約23.6億円。 1ブラジルレアル=42円)。 今後の成長ドライバーとして新興国における商圏拡大に取り組んできた同社は、Macom社の成長性および収益性の高さに注目し、今回のM&Aに至った。 同社及びホシザキアメリカがMacom 社のオーナーが保有する全持分の取得及び増資引き受けにより、Macom 社の全出資持分を取得する。 今後は、ブラジル市場を熟知する既存の経営陣が引き続き経営にあたることで、業務用製氷機を含む同社グループ製品のブラジル国内での製造・販売を進めると共に、同社技術開発部門の支援により、Macom 社の製品開発力強化や、生産性及び品質改善等に繋がるシナジー効果を期待している。 ◎買収企業の早期シナジー効果の創出

今回のM&Aにより、今期のM&A実行件数は3件となり、ホシザキ韓国の設立と合わせグループ会社は4社増加した。ホシザキ電機(株)はマザーカンパニーとして全グループ会社を統括し、主に技術、製造、管理面での支援を行い、グループ企業間におけるシナジー効果を早期に創出することを目指している。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |