ブリッジレポート:(2714)プラマテルズ vol.18

| (2714:JASDAQ) プラマテルズ |

|

||||||||

|

||||||||

企業名 |

プラマテルズ株式会社 |

||

社長 |

井上 正博 |

||

所在地 |

東京都品川区北品川4-7-35 御殿山トラストタワー |

||

決算期 |

3月 末日 |

業種 |

卸売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年3月 | 59,568 | 833 | 803 | 279 |

| 2013年3月 | 55,610 | 817 | 783 | 420 |

| 2012年3月 | 57,790 | 883 | 840 | 531 |

| 2011年3月 | 55,762 | 899 | 842 | 500 |

| 2010年3月 | 47,145 | 663 | 621 | 388 |

| 2009年3月 | 52,550 | 893 | 809 | 489 |

| 2008年3月 | 56,861 | 1,089 | 943 | 704 |

| 2007年3月 | 52,022 | 1,219 | 1,115 | 652 |

| 2006年3月 | 50,673 | 1,054 | 1,005 | 569 |

| 2005年3月 | 46,804 | 790 | 746 | 403 |

| 2004年3月 | 43,720 | 659 | 566 | 309 |

| 2003年3月 | 42,614 | 685 | 642 | 240 |

| 株式情報(9/5現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

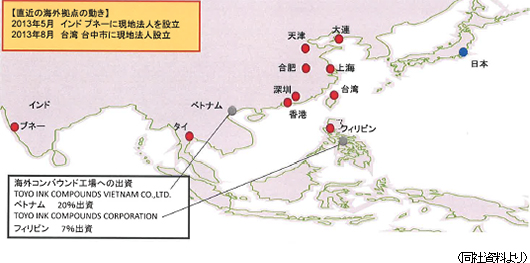

【沿革】

グループでの拡大戦略や積極的な海外展開も同社の特徴で、03年1月に香港に現地法人を、同年4月に上海に現地法人を、それぞれ設立。その後、シンガポールに拠点を開設し(04年3月に法人化)、04年10月に天津に現地法人、06年2月には東洋インキ製造(株)との合弁でベトナムにコンパウンド製造・販売会社を設立(出資比率20%)。アジア進出を進める日系企業への供給体制の充実を図るべく、09年1月にシンセン、同年8月に大連、11年7月にフィリピン、12年7月にタイ(バンコク)、13年5月にインド(プネー)、同年8月に台湾、と子会社を相次いで設立した。 また、グループに製造部門を有し、上記の合弁会社の他、98年11月に二次加工等の(株)富士松を100%子会社化し、更に03年9月にはフィルタレン(株)を設立して同年10月よりメディカル向け等の合成樹脂フィルターの製造・販売を開始した。 【事業の特徴】

石油精製の過程で得られるナフサ(粗製ガソリン)を高温熱分解して得られるエチレンやプロピレン等の出発原料を重合すると(分子同士を結合させて高分子にする事)、プラスチック、合成繊維原料、合成ゴム等、基礎製品の原料(樹脂原料)となるポリエチレンやポリプロピレン等の高分子が生まれる。同社はポリエチレンやポリプロピレン等の樹脂原料(ベース樹脂)やコンパウンド(樹脂原料に目的とする性能や機能を得るために強化材や添加剤を配合したもの)を原料メーカーからペレット(加工しやすいように3~5mm程度の粒子状にしたもの)として仕入れて、OA機器、家電、自動車部品メーカー等に販売している。

販売先業界別の構成比(個別ベース売上高上位100社)は、日本メーカーが圧倒的な強みを持つ事務機器・OA向けが32.6%、スチレン系・オレフィン系が中心の家電・電子向けが15.0%、塩化ビニール系材料が中心の建材11.0%、オレフィン系のポリエチレン・ポリスチレン等の医療機器が10.4%。この他、自動車向け6.4%、容器・化粧品4.3%、玩具・その他20.4%、と取引先は多様だ。 【コアコンピタンスと競合先】

(1)コアコンピタンス

高付加価値商材の拡販の原動力となっているのが、(1)合成樹脂原料に関する高い専門性、(2)商社としてのネットワークを駆使した提案力、及び(3)顧客との質の高いコミュニケーションに基づく少量多品種即納体制、の3点。いずれも合成樹脂専門商社に不可欠な要素であり、最もQCD(Quality、Cost、Delivery:品質、価格、納期)に厳しい日本の優良企業との継続的取引の中で同社が磨き上げてきたコアコンピタンスである。高い専門性を背景にメーカーと一体となって提案営業を進める事でビジネスを広げ、少量多品種の即納対応と顧客密着型の営業展開で顧客満足度を高めている。

(2)競合先

ライバルは、総合商社系列の専門商社や化学系専門商社であり、海外ではブローカー等。総合商社系列の専門商社は基本的に汎用品等の大きなロットでのビジネスを志向しており、同社のように提案営業による需要の掘り起こしや多品種少量の取引に積極的に対応するケースは少ない。海外ではブローカー的な企業が取引に介在する事はあるが、同社のようにきめ細かい営業を行うことは稀。取扱商品が我々最終消費者の目に触れる事がめったにないため、理解しにくい一面を持つ同社だが、国内外のライバルと比較すると、同社の存在感が際立ってくる。 【成長戦略】

14/3期実績ベースの仕向け先別売上構成比は、国内66.7%、香港17.5%、中国12.1%、アジアその他3.7%。改めて国内での足場固めを図ると共に、海外では、アジアでの営業ネットワークを構築し顧客企業のアジアでの生産拡大をサポートしていく。また、同社の顧客は、精密機器、医療機器、家電・電子等の勝ち組企業が多く、いずれの顧客も国内外での生産バランスに配慮した経営を行っているため、国内も顧客の深耕余地を残している。同社は、顧客に密着した営業展開を徹底する事で国内での足場固めを図っていく考え。

国内

12年5月に弘前営業所を、同年8月に長崎出張所を、それぞれ開設した。弘前営業所の営業圏となる青森にはワールドワイドに展開する精密機器メーカー系の精密部品工場があり、秋田には大手医療機器メーカーの生産拠点がある。また、長崎ではワールドワイドに展開する精密機器メーカーの工場がある。13年6月には大分営業所を九州支店へ組織変更した。

海外

中国沿岸部に加え、広くアジアへ展開する事で変化する顧客ニーズを確実に捉える体制を構築し事業拡大の糧とする。この一環として、11年7月にフィリピン(マニラ)、12年7月にタイ(バンコク)、13年は5月にインド(プネー)、8月には台湾(台中)に現地法人を設立した。14/3期でアジアの拠点整備がほぼ完了し、15/3期以降、アジアに展開する各拠点の業績貢献が徐々に始まる。

|

| 2015年3月期第1四半期決算 |

前年同期比1.2%の減収ながら、同12.5%の経常増益

売上高は前年同期比1.2%減の138億45百万円。人手不足による工事の遅れで建材等の需要が減少したため塩化ビニール系材料の売上が落ち込んだ他、消費税率引き上げに伴う駆け込み需要をにらんだ生産の一巡等でその他樹脂や製品の売上も減少したが、海外拠点の有機的活用による海外進出日系企業との取り組みの拡大で、OA・事務機器、光学機器(カメラ等)、精密部品(ギア等の機構部品)等に使われるエンジニアリング系樹脂が増加した他、医療機器向けを中心にオレフィン系の樹脂原料も堅調に推移した。地域別では、国内売上が93億88百万円と同2.5%減少したものの、海外売上が新拠点の寄与で44億56百万円と同1.6%増加した(売上規模が大きいのは香港子会社と上海子会社で、前者の売上が19億98百万円、後者の売上が13億17百万円)。 営業利益は同10.5%増の1億86百万円。相対的に単価が高く高付加価値商材であるエンジニアリング系やスチレン系の樹脂原料の売上構成比が上昇した事で売上総利益率が5.8%と0.4ポイント改善。海外拠点の増設や営業活動の活発化などアジアを中心にしたグローバル展開に伴い旅費・交通費や賃借料が増加したものの、経費全般の効率化に努めた効果で、販管費も小幅な増加にとどまった。 四半期純利益の伸びが大きいのは、特別損失の計上がなかった事や税負担率の低下による(前年同期は固定資産除却損23百万円を計上)。     *ROE(自己資本利益率)は「売上高当期純利益率(当期純利益÷売上高)」、「総資産回転率(売上高÷総資産)」、「レバレッジ(総資産÷自己資本、自己資本比率の逆数)」の3要素を掛け合わせたものとなる。ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*上記は決算短信及び有価証券報告書のデータを基に算出しているが、算出に際して必要となる総資産及び自己資本は期中平残(前期末残高と当期末残高の平均)を用いている(決算短信及び有価証券報告書に記載されている自己資本比率は期末残高で算出されているため、その逆数と上記のレバレッジは必ずしも一致しない)。 尚、東証発表の「決算短信集計」によると、東証1部、東証2部、及びマザーズ上場企業の14/3期のROEは、金融を除く全産業8.65%(前期は4.99%)、製造業8.55%(同4.53%)、非製造業8.79%(同5.67%)。 |

| 2015年3月期業績予想 |

前期比4.9%の増収、同9.5%の経常増益予想

売上高は前期比4.9%増の625億円。海外主導での売上増と国内の堅調な推移を見込んでいる。海外は前期のような円安効果がなくなるものの、台湾やフィリピンの現地法人の寄与が本格化。国内も、医療機器や自動車部品等向けを中心に堅調な推移が見込まれる。利益面では、売上同様に円安効果が期待できないものの、前期で海外拠点の整備が一巡したため、営業費用は主に変動費を中心にした増加にとどまり、営業利益が9億円と同8.0%増加する見込み。 配当は1株当たり上期末7円、期末8円の年15円を予定。同社は、将来の事業展望(海外展開及びM&A)と経営基盤・財務基盤の強化のため必要な内部留保を確保しつつ安定的な配当を継続していく事を基本方針としている。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |