ブリッジレポート:(9445)フォーバルテレコム vol.39

| (9445:東証2部) フォーバルテレコム |

|

||||||||

|

||||||||

企業名 |

株式会社フォーバルテレコム |

||

社長 |

谷井 剛 |

||

所在地 |

東京都千代田区神田錦町三丁目26番地 一ツ橋SIビル2F |

||

決算期 |

3月 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年3月 | 12,145 | 446 | 435 | 272 |

| 2013年3月 | 11,990 | 436 | 438 | 269 |

| 2012年3月 | 13,470 | 323 | 302 | 177 |

| 2011年3月 | 13,560 | 391 | 391 | 155 |

| 2010年3月 | 13,956 | 347 | 327 | 194 |

| 2009年3月 | 15,042 | 391 | 388 | 133 |

| 2008年3月 | 13,466 | 337 | 344 | 192 |

| 2007年3月 | 12,461 | 845 | 840 | 975 |

| 2006年3月 | 11,024 | 859 | 868 | 841 |

| 2005年3月 | 7,740 | 470 | 452 | 726 |

| 2004年3月 | 6,114 | 214 | 205 | 205 |

| 2003年3月 | 7,746 | 93 | 40 | 69 |

| 2002年3月 | 11,879 | -1,732 | -1,779 | -4,939 |

| 2001年3月 | 18,224 | 284 | 134 | 45 |

| 2000年3月 | 20,503 | 53 | -50 | 88 |

| 株式情報(3/2現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【事業内容と企業グループ】

同社及び連結子会社(株)FISソリューションズによる法人向けVoIPサービス(高速ブロードバンド回線を利用した電話やインターネット接続サービス)や法人向けFMC(Fixed Mobile Convergence)サービス「2way Smart」の提供と関連機器販売の「IP&Mobileソリューション事業」、連結子会社(株)トライ・エックスを中心に普通印刷・特注文具の製造・販売を手掛ける「ドキュメント・ソリューション事業」、及び(株)保険ステーションによる保険やプライバシーマーク等に関する各種コンサルティング等の「コンサルティング事業」に分かれる。また、持分法適用関連会社(出資比率50%)で、(株)光通信(9435)グループの(株)アイ・イーグループとの合弁会社(株)ホワイトビジネスイニシアティブが「2way Smart」の企画開発及び関連するハードウエア開発を手掛けている。

【沿革】

中堅・中小企業をターゲットとして、「新しい あたりまえ(業務革新につながる新商品や新サービス)」を提供するフォーバルグループ。その回線リセーラー(電気通信事業者から回線を仕入れてエンドユーザーに再販する)「フォーバル・インターナショナル・テレコミュニケーションズ(株)」として95年4月に設立され、「fit(フィット)コール」のブランドで国際電話サービスを開始。96年に市外電話サービス、97年に市内電話サービスと取扱いを広げた。98年8月に現商号へ変更し、99年10月に「fit接続サービス」、2000年2月に「fitホスティングサービス」、同年9月にはインターネットサービスと音声サービスを組み合せた「iパックサービス」を開始する等、インターネット関連ビジネスを拡大。同年11月に東証マザーズに株式を上場した。02年2月にソフトバンクBB(株)と合弁会社を設立し、中小法人向けVoIP(インターネット上で音声データを送受信する技術)及びADSLサービスを開始。03年10月にはブロードバンドの軸足を光ファイバーに移し、光ファイバー対応IP電話「FTフォン」サービスを開始。光ファイバーを利用したブロードバンドの普及を捉え利益を急拡大させた。また、14年8月1日に東京証券取引所市場第2部へ市場変更した。  |

| 主要なサービスの概要 |

|

(1)IP&Mobileソリューション

スマートフォンが内線電話になる、IP統合ソリューションのi-Techmo(アイテクモ)

専用アプリ(2waySmart)をスマートデバイス(iPhone、iPad)にインストールすることで、スマートデバイスを社内では内線電話として、社外では携帯電話として使用することが可能となる。これにより、①スマートフォンから代表電話で発信すること、②スマートデバイスで内線発着信すること、③ビジネスフォンの削減で経費を削減することが可能となる。その他、ビジネスフォンの機能をスマートデバイスで実現すること(同社オリジナル機能特許第5655183号)や簡易CTI機能の搭載により、着信を受けた顧客のWEBサイトや地図の表示が可能となり、顧客の情報を素早くキャッチすることが可能となる。これまで同社は、小規模事業者向けに同様のソリューションを提供していた。「i-Techmo」は、「接続端末数1,000台」「外線同時通話数100通話」などの機能を有する、大規模・中規模事業者向けのソリューションであり、「IP電話回線」と「ISDN回線」のマルチラインに対応している。

法人向けIP電話サービス「スマートひかり」

12/3期に販売を開始した「スマートひかり」は光ファイバーによる超高速ブロードバンドサービスを介してクラスA(固定電話同等品質)という最高水準による高品質音声(電話)を実現した法人向けIP電話サービス。全国一律のわかり易い料金プランとスマート(リーズナブル)な通話料金を特長とする。(社)電気通信事業者協会の「テレコムデータブック2013(TCA編)」によると、固定電話からの発信(国内向け通話)の79%は2分以内。このデータを基に「スマートひかり」の通話料金(税別、以下同じ)は全国一律2分5.5円に設定されている(大手キャリアでは市内3分8.5円、県内市外3分20~40円等)。また、携帯電話向けは全キャリア一律で60秒16円(同20~40円)、国際電話は米本土で60秒2.5円(同60秒60円等)。また、従来であれば個別契約が必要だった、音声通話(基本3通話で追加可能)とプロバイダー一体型の光インターネット接続料(最大で下り100Mbps)が一本化(ワンビリング)されているため事務の負担も軽い。更には、万が一、光回線が障害を起こした場合でも、自動迂回着信機能を備えているため、事前に指定した番号に着信する。  iSmart接続-Fひかり

iSmart接続-Fひかりは、法人向けに提供している高品質なインターネット接続サービスを、個人でも利用しやすいように、サービス価格・内容を最適化したフレッツ光専用プロバイダサービス。(サービスプラン)  (2)セキュリティコンサルティング

プライバシーマーク(Pマーク)や各種ISOのコンサルティング

認証取得支援から、運用支援、更新支援、規格改訂支援、各種セミナーなどをサポート。

(3)ペーパレスソリューション

おまか請求

請求書・支払通知書・納品書をWeb化でコスト削減するツールを提供。顧客登録・受注登録・料金計算、請求書発行(WEB公開)・収納代行・督促支援業務などを含んだ請求代行サービス。請求に関する業務を代行し、顧客の請求コストの削減と業務負担を軽減図る。また、おまか請求ではユーザーがクラウドサービスを安全に利用できるよう各種セキュリティ対策を実施している。

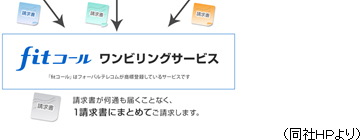

ワンビリングサービス

複数サービスの請求書をひとつにまとめて請求するサービス。請求書が何通も届くことなく、1請求書にまとめて請求される。請求書を一本化することで、各社からの請求書の煩雑さの解消や事務処理の簡素化を図り、業務効率向上をご提案。

|

| 2015年3月期第3四半期決算 |

前年同期比0.6%の減収、同45.1%の経常増益

売上高は前年同期比0.6%減の89億72百万円。売上面は、営業拠点の拡大により保険契約数が大幅に増加したコンサルティング事業で増加したものの、音声電話に関連した従来型サービスが減少したIP&Mobileソリューション事業や受注単価の影響を受けたドキュメント・ソリューション事業で減少した。営業利益は同46.8%増の4億48百万円。収益性の高いコンサルティング事業の増収効果に加え、コスト削減に努めたIP&Mobileソリューション事業とドキュメント・ソリューション事業でも利益が増加した。 IP&Mobileソリューション事業において、収益性の高いネット系のストック収益(「iSmart接続」)の売上が増加したことなどにより売上総利益率は、25.3%と前年同期比4.3ポイント高まった。一方、新ISPサービスの獲得に伴う営業費用(前払販売奨励金の償却費)の増加などにより、売上高対販管費比率は、20.3%と同2.7ポイント上昇した。また、営業外費用で持分法による投資損失29百万円(前年同期は持分法による投資損失5百万円)を計上したことなどから経常利益は同45.1%の増益と営業利益に比べ若干増益率が下がった。その他、経営資源の有効活用及び財務体質の向上を図るため保有する土地・建物を譲渡し、固定資産売却損1億56百万円を計上したものの、四半期純利益は同17.8%増加した。     IP&Mobileソリューション事業 売上高62億13百万円(前年同期比3.1%減)、セグメント利益1億50百万円(同184.5%増)

VoIPサービス、モバイルサービス等の情報通信サービス等を提供。音声電話に関連した従来型サービスが減少したものの、収益性の高いネット系ストック収益(「iSmart接続」)が増加したことやコスト削減に努めたことから減収増益となった。

ドキュメント・ソリューション事業 売上高11億80百万円(前年同期比6.3%減)、セグメント利益1億25百万円(同1.3%増)

普通印刷、印刷物のプランニング・デザイン等を行う。受注単価の減少や前年同期に大口受注があった反動により減収となったものの、コスト削減に努めたことなどから増益となった。

コンサルティング事業 売上高15億70百万円(前年同期比17.2%増)、セグメント利益1億85百万円(同34.6%増)

経営支援コンサルティング、保険サービス及びセキュリティサービス等を行う。主に㈱保険ステーションの営業拠点拡大にともなう保険契約数の大幅な増加により、売上高及びセグメント利益が増加。請求代行サービス(おまか請求)とセキュリティコンサルティングサービス(セキュリティ本舗)も好調に推移。

|

| 2015年3月期業績予想 |

前期比1.3%の増収、同14.9%の経常増益

第3四半期を経過し、会社計画は期初予想から変更なし。売上高は前期比1.3%増の123億円の計画。売上高は従来型の通話系の課金収益の減少傾向は続くものの、新ISPサービスを中心とするデータ通信関連やおまか請求などから生じるストック収益の伸びで補う計画。 営業利益は、同14.2%増の5億10百万円の計画。利益面は、新ISPサービスを中心とするデータ通信関連やおまか請求など収益性の高いストック収益の拡大により増益率が高まる見通し。 第2四半期に、経営資源の有効活用及び財務体質の向上を図るため保有する土地・建物を売却し固定資産売却損1億56百万円を計上したが、税金費用の減額等により通期計画への影響は軽微な模様。 配当も14/3期と同額(上期末7円、期末8円)の1株当たり年間15円(株式分割考慮後)の期初予想を据え置き。 通期の会社予想に対する第3四半期累計期間の実績の進捗状況

(2)15/3期下期の戦略

① iSmart接続-Fひかりの拡大

販売チャネル拡大、オプションメニュー充実、ブランドサイトリリースを行う。

② スマートひかりの拡大

国内最大規模の販売パートナー群との協業を通じて、収益機会を創出する。

③ おまか請求の拡大

スマートフォンで利用明細の閲覧、第三者機関によるセキュリティ監査、BCPとDR対策、電子署名法対応など、差別化を図り、「選ばれる理由」を作り続ける。

④ コンサルティングの拡大

保険サービスにおいて営業拠点数の増加に伴う契約数の増加を図る。また、認証維持・更新コンサルの拡大、対応ISO規格の拡充などを図る。

(3)15/3期第4四半期のトピックス

同社は、NTT東西による光回線卸サービス、通称「光コラボレーションモデル」のサービス提供パートナーとして、個人ならびに法人の顧客向けに15年2月より新サービス「iSmartひかり」の提供を開始した。これまではNTT東西が光アクセスサービスを直接エンドユーザーに提供していた。しかし、今後事業者がNTT東西から光アクセスの「サービス卸」を受け自社のサービスとパッケージ化してエンドユーザーに提供することが可能となる。事業者は、固定と無線を意識しない通信環境で、多様な産業のリアルビジネスと通信を融合させた新サービスの提供が可能になる。また、エンドユーザーは、多様な事業者が提供する革新的なサービスの選択が可能になる。同社は、固定と無線とネットなどの各種通信サービスをワンビリングで提供できるという強みを有しており、今後のビジネスチャンスの拡大が期待される。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |