ブリッジレポート:(6890)フェローテック vol.45

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2015年3月 | 59,078 | 1,671 | 2,030 | -2,132 |

| 2014年3月 | 44,745 | 798 | 1,262 | 1,391 |

| 2013年3月 | 38,424 | -3,608 | -3,465 | -6,532 |

| 2012年3月 | 60,088 | 4,124 | 3,287 | 1,715 |

| 2011年3月 | 57,880 | 6,931 | 6,290 | 4,483 |

| 2010年3月 | 31,541 | 703 | 524 | 156 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 株式情報(6/8現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

1980年、NASAのスペースプログラムから生まれた磁性流体を応用した真空技術製品や冷熱素子として用途が広がっているサーモモジュール等、独自技術を核にした企業として誕生。創業から30年余りにわたって培われてきた多様な技術は、エレクトロニクス、自動車、次世代エネルギー等、様々な産業分野で応用されている。また、トランスナショナルカンパニーとして、日本、欧米、中国、アジアに展開し、マーケティング、開発、製造、販売、そしてマネジメントと、それぞれの国・地域の強みを活かした経営も同社の特徴だ。 【経営理念と行動規範】

経営理念

顧客に満足を地球にやさしさを 社会に夢と活力を 行動規範

私たちは、グローバルな視点のもと、常に国際社会と調和を図り、地域社会その他私たちに関係する世界の人々の生活に貢献できる製品とサービスを提供する企業として、各国の法令を遵守することはもちろん、確固とした企業倫理と社会的良識を持って、誠実に行動します。フェローテックグループは、新エネルギー産業およびエレクトロニクス産業を中心に高品質な製品やサービスを提案し、コスト競争力のある製品やサービスを提供することにより、お客様から信頼されて、満足を頂くことを掲げます。 フェローテックグループは、地球環境に配慮した活動を積極的に推進することを経営上の重要課題の一つとしており、最新の環境規制要求への適応を順次進めます。また、新エネルギー産業で活用できる素材・製品などを開発し、地球環境問題の解決に貢献することを掲げます。 フェローテックグループは、コア技術を活用したものづくりを通して社会に貢献し、顧客、株主、社員、取引先、地球社会などステークホルダーの方々が成長する楽しみを持てる企業であり続けます。また、企業活動に当たり法令遵守、社会秩序、国際ルールなど社会的良識をもって行動することを掲げます。 【事業セグメント】

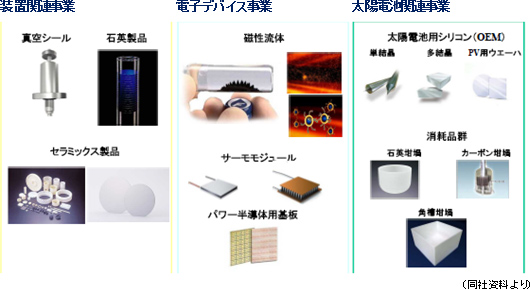

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の装置関連事業、サーモモジュールが中心の電子デバイス事業、及びシリコン結晶やPVウエーハ、結晶製造装置に使われる坩堝等の太陽電池関連事業に分かれ、15/3期の売上構成比は、それぞれ45.0%、16.4%、30.4%、及びソーブレード、装置部品洗浄、工作機械等の報告セグメントに含まれないその他8.3%。

装置関連事業

エンジニアリング・サービスをトータルに提供しており、半導体、FPD、LED、太陽電池等の製造装置部品、製造の際に使われる消耗品、スペアパーツ等の生産に加え、製造装置の洗浄(中国でシェア50%)も手掛ける。主力製品で世界シェアNo.1の真空シールは、製造装置内部へのガスやチリ等の侵入を防ぎつつ回転運動を装置内部に伝える機能部品で、上記の製造装置に不可欠。真空シールの内部には創業からのコア技術である磁性流体(磁石に反応する液体)シールが使われている。ただ、いずれの分野も設備投資の波が大きいため、比較的需要が安定した搬送用機器や精密ロボット等、一般産業分野での営業を強化しており、真空シールを組み込んだ真空チャンバーやゲートバルブ等(共に真空関連の装置で使われる)の受託製造にも力を入れている。一方、石英製品とセラミックス製品は共に半導体の製造工程に欠かせない消耗品。石英製品は半導体製造の際の高温作業に耐え、半導体を活性ガスとの化学変化から守る高純度のシリカガラス製品。同社はLEDメーカー向けで高いシェアを有する。太陽電池の製造プロセスで使われる石英製品である石英坩堝(太陽電池関連事業に区分)でも高いシェアを有し、この技術を活かして半導体向け高純度坩堝を育成中である。また、材料や加工技術を核とするセラミックス製品は国内外の半導体製造装置メーカーを主な顧客とし、半導体検査治具用マシナブルセラッミックスと半導体製造装置等の部品として使われるファインセラミックスが二本柱。 この他、ディスクリート半導体向けの小口径ウエーハ加工(インゴットのスライス)も月産30万枚規模に達しており、小口径ウエーハの加工分野で一定の存在感を有する。 電子デバイス事業

事業の核となっているのは対象物を瞬時に高い精度で温めたり、冷やしたりできる冷熱素子「サーモモジュール」である。サーモモジュールは自動車用温調シートを中心に、遺伝子検査装置、光通信、家電製品等、利用範囲は広い。高性能材料を使用した新製品の開発や自動化ラインの導入によるコスト削減と品質向上により新規の需要開拓や更なる用途拡大に取り組んでいる。また、釣り具のリール(リール内部の防水用途)や4Kテレビのスピーカー向け等で新たな用途開発が進んでいる磁性流体の販売も当セグメントに含まれる。

太陽電池関連事業

2005年に太陽電池関連事業に参入し、シリコン結晶製造装置、石英坩堝等の消耗品、及び太陽電池用シリコン製品等の製造販売を手掛けてきた。現在は市場ニーズを踏まえて、太陽電池用シリコン製品(シリコンインゴットとウエーハ)の受託生産や、インゴットの製造時に使用される単結晶シリコン用坩堝や多結晶シリコン用角層坩堝(共に石英の加工技術がベースになっている)の製造・販売が中心。消耗品である坩堝については、多様なラインナップを揃えると共にカスタマイズにも対応し、高い市場シェアを有する。

|

| 2015年3月期決算 |

前期比32.0%の増収、同60.9%の経常増益

売上高は前期比32.0%増の590億78百万円。装置関連事業の売上が同22.8%増、電子デバイス事業の売上が同46.5%増、と共に収益性の改善を伴って増加。欧米と中国・台湾の貿易摩擦(ダンピング課税問題)や太陽電池パネルの価格下落の影響で予想には届かなかった太陽電池関連事業の売上も同35.9%増加した。利益面では、売上構成比の変化で原価率が上昇したものの、増収効果で売上総利益が同24.6%増加。円ベースでの海外子会社の経費増や貸倒引当金の追加引き当て4億27百万円等もあり、販管費の伸びも大きくなったが(17億91百万円の増加だが、為替の影響を除いた実質ベースでは11億円程度の増加)、営業利益は16億71百万円と同2.1倍に拡大した。 営業外では、持分法投資利益が増加したものの(31百万円→1億76百万円)、為替差益(14億75百万円→8億54百万円)や補助金収入(2億71百万円→71百万円)の減少が響き損益が悪化。投資有価証券売却益の計上が無くなる一方(14/3期は13億60百万円を計上)、減損損失が14/3期の4億06百万円から33億02百万円(うち32億63百万円が太陽電池関連事業の設備効率化・スリム化に伴うもの)に増加したため、21億32百万円の当期純損失となった。 為替レート(期中平均)は、米ドル106.46円(14/3期97.99円)、人民元17.26円(同15.97円)。設備投資は、中国の3子会社を中心に支払いベースで前期比11.8%減の33億75百万円(14/3期38億25百万円)、減価償却費は同0.6%増の39億64百万円(同39億41百万円)。 太陽電池関連事業に係る特別損失

太陽電池関連事業に係る特別損失は、エネルギー需給構造の変化による再生エネルギーへの逆風や欧米と中国・台湾の貿易摩擦等、生産構造改革以降の事業環境の変化による生産能力の過剰及び製品価格の下落に対応したもので、太陽電池用シリコン製品と石英坩堝の生産を中国内陸部の銀川工場に移転・集約した。具体的には、杭州工場から単結晶インゴット及び石英坩堝の生産を銀川工場へ移管するに当たっての不要設備の除去及び上海工場・杭州工場からの移設に際しての生産設備の評価替えに伴う損失7億85百万円、欧米のダンピング課税が台湾にも波及した事で収益が悪化した多結晶事業の見直しに伴う損失24~25億円(多結晶ウエーハのスライス事業からの撤退費用約7億円、多結晶インゴットの製造にかかる設備の減損約17億円)等を計上した。16/3期以降は、減価償却費等の固定費削減効果や電力費・人件費等での銀川工場の優位性による収益性の改善が期待できる。また、移管後の上海工場・杭州工場の空きスペースは、サーモモジュールの原材料製造ラインやパワー半導体向けDCB基板の製造ラインの増設を計画している他、需要が増加しているセラミックス製品や製造装置部品洗浄のラインの増設等での活用も検討している。    |

| 2016年3月期業績予想 |

前期比10.0%の増収、同23.2%の経常増益予想

売上高は前期比10.0%増の650億円。自動車温調シート向けを中心にサーモモジュール応用製品が伸びる電子デバイス事業の売上が同20.2%増加する他、半導体業界の微細化投資と高水準の生産継続で装置関連事業の売上も同8.0%増加。石英坩堝や太陽電池用シリコンを中心に太陽電池関連事業も同10.3%の増収が見込まれ、3セグメント全てで売上が増加する。利益面では、中国内陸部(銀川工場)への生産移管や前期の減損処理による固定費の減少で太陽電池関連事業の損益が大幅に改善。装置関連事業、電子デバイス事業の利益も増加し、営業利益が30億円と同79.5%増加する見込み。経常利益が同23.2%の増加にとどまるのは、為替差益(前期は8億54百万円を計上)等の特殊要因を見込んでいないため。減損処理の一巡で17億円の当期純利益を確保できる見込み(想定実効税率32%)。 為替レートの前提は、米ドル118.00円(15/3期106.46円)、人民元19.00円(同17.26円)。設備投資は前期末設備未払金を考慮したCFベースで前期比2.2%減の33億円(15/3期33億75百万円)と営業CFの範囲内を計画しており、減価償却費は同9.2%減の36億円(同39億64百万円)を織り込んだ。 配当は1株当たり期末8円を予定している。   |

| セグメント別動向と今後の見通し |

16/3期は伸び率が鈍化するものの増収基調が続く見込み。市場別では、下期に日・中・韓メーカーの中小型液晶製造装置への投資が予定されているFPD向けが期を通して堅調な推移が見込まれるが、半導体向けは下期以降の前工程のピークアウトが懸念される。この他では、車載用でLED向けの増加が見込まれるものの、受託製造が減少する見込み。半導体製造装置メーカーとの関係強化で受注の取りこぼしを防ぐと共に、一般産業向けの営業を強化する。 石英製品の15/3期は、国内大手OEM、米国大手OEM、及びファウンドリーが増収をけん引。スマートフォン用途の需要増でLED向けも増加した。オーダーは引き続き短納期要請が強く、工場は繁忙を極めた。このため、第2四半期(7-9月)に国内の会津工場(福島県)を売却し、生産を中国に集約した。販売先別構成比は、OEM62%、エンドユーザー23%、LED4%、PV2%、LCD4%等。 16/3期も国内及びアジアメーカーの半導体生産は高水準で推移する見込み。足元、国内大手OEM及び米国大手OEMからのオーダーはキャパオーバーの状態。生産を集約した中国で生産能力を拡大して短納期対応を進める。また、シリコンを材料とするシリコンパーツの営業を強化する。シリコンパーツは高精細・3D化に適した高付加価値製品である。 セラミックス製品の15/3期(1-12月)は、マシナブルセラミックス“ホトベール”、ファインセラミックス共に売上が増加。ホトベールは、メモリー(NAND Flash)向けが期を通して堅調に推移する中、スマートフォン新機種対応で台湾・韓国企業からのノンメモリー用途の受注が増加した。ファインセラミックスは半導体業界の活発な微細化・増産投資を受け、新規装置用の受注が増加。拡販効果による米国企業向けの伸びが顕著だった。 16/3期もホトベール、ファインセラミックス共に売上が増加する見込み。ホトベールは昨秋発売のスマートフォン新機種の増産で年初から受注が堅調。今春発売の新機種向けの需要取り込みも進んでいる。ファインセラミックスは下期以降に不透明感があるものの、上期は半導体業界の微細化・増産投資を受け国内外で新規装置用部品の旺盛な需要が続く見込み。 上記の他、良好な事業環境を追い風に半導体ウエーハの売上が増加した他、スマートフォン向け通信チップ用でEBガン・蒸着装置の売上も増加。半導体ウエーハでは、自社ブランド品の台湾・韓国メーカー向けが増加した。  16/3期は、太陽電池メーカー各社が増産を計画しており、シリコン結晶製造装置を除く全ての製品で売上が増加する見込み。特に、インドなど新興国の国家プロジェクトでセル・その他が大きく伸びる。石英坩堝、多結晶用角槽は、期初はアンチダンピングの影響が残るが、徐々に回復に向かう。多結晶用角槽は大手メーカーが増産を計画しており、その恩恵も受ける。この他、現在、メーカーの評価段階にある半導体用坩堝の早期収益化を目指す。一方、太陽電池用シリコンはアンチダンピングの影響が軽微で、OEM先の需要は堅調。ただ、コスト・変換効率向上の要求が厳しく、細線化技術も難易度が高まる。多結晶製品は市場価格に不透明感が残る。 尚、4月に銀川工場への生産集約が完了した。  16/3期は、サーモモジュール応用製品が引き続き上記の各市場で伸びる見込み。パワー半導体用基板は採用機種の増加を受けて新規の量産ラインを立ち上げる。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |