ブリッジレポート:(4847)インテリジェント ウェイブ vol.25

| (4847:JASDAQ) インテリジェント ウェイブ |

|

||||||||

|

||||||||

企業名 |

株式会社インテリジェント ウェイブ |

||

代表取締役社長 |

井関 司 |

||

所在地 |

東京都中央区新川1-21-2 茅場町タワー |

||

決算期 |

6月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2015年6月 | 6,160 | 484 | 490 | 471 |

| 2014年6月 | 6,558 | 145 | 183 | 86 |

| 2013年6月 | 5,870 | -677 | -587 | -349 |

| 2012年6月 | 5,241 | 131 | 154 | 270 |

| 2011年6月 | 4,762 | 321 | 341 | 129 |

| 2010年6月 | 4,956 | 358 | 387 | 211 |

| 2009年6月 | 5,527 | 228 | 235 | 187 |

| 2008年6月 | 6,695 | 417 | 403 | -5 |

| 2007年6月 | 6,367 | 389 | 407 | -295 |

| 2006年6月 | 7,137 | 1,482 | 1,452 | 947 |

| 2005年6月 | 5,174 | 678 | 688 | 264 |

| 2004年6月 | 5,257 | 371 | 365 | 156 |

| 2003年6月 | 5,891 | 1,177 | 1,161 | 539 |

| 2002年6月 | 5,505 | 1,854 | 1,846 | 1,003 |

| 株式情報(11/6現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【代表取締役の異動 - 井関社長の下、次の30年へ会社を進化 -】

2015年9月29日開催の第32期定時株主総会及び同総会終結後の取締役会での選任を受けて、代表取締役副社長職にあった井関 司氏が代表取締役社長に就任した。井関 司氏は、大日本印刷(株)において、IPS事業部PS第6営業本部長、情報ソリューション事業部副事業部長を歴任。2013年9月に(株)インテリジェント ウェイブに転じ(取締役に就任)、2014年9月に代表取締役副社長に就任した。同社は2014年12月に会社設立30周年を迎えた。井関新社長の下、更なる経営基盤の強化と企業価値の向上を目指して経営体制の一層の強化・充実を図っていく考え。尚、大日本印刷(株)の情報ソリューション事業部は、ハード・ソフト両面からサポートする販売促進や最先端のホログラム技術・IT技術を活かした印刷・プリント等のマーケティングコミュニケーション事業部、プリント事業のノウハウをベースに業務効率化を支援するビジネスプロセスアウトソーシング事業部、そしてセキュリティ、センシング、決済・認証等のセキュアコミュニケーション事業部、の3事業部体制で幅広くソリューション提供を行っている。大日本印刷(株)で培った井関社長のキャリアは、(株)インテリジェント ウェイブの潜在成長力を顕在化させるにあたって大きな力になると期待されている。 事業の目的を再定義 安全、安心なITインフラを顧客に提供すること

強みである取引・決済を支える技術とシステム、及び顧客の情報資産を守るサイバーセキュリティ対策に磨きをかけていく。

ミッション 次の30年へ会社を進化させるべく、“二兎を追う”

事業規模の拡大を図ると共に、システムの信頼性を高める(品質の強化)。つまり、規模と品質の二兎を追う。事業規模の拡大では、システム開発請負と保守サービスという従来型の業務だけでなく、同社製品を顧客の都合に合わせて必要な時だけ利用できるサービス(ASP、Saas)の提供や顧客に代わってシステム運用を行うビジネス等、ストック型の新製品、新サービス、新規事業の育成に取り組んでいく。一方、品質の強化では、プロジェクト管理や定期的な工程レビューの実施により利益に対する意識の徹底を図ると共に、開発プロジェクトの利益を確保しつつ事業拡大を図るべく品質保証部門を新設した。

【事業セグメント】

事業は、クレジットカードや証券等の金融業界やシステム開発会社を主な顧客として、ソフトウエア開発、自社製・他社製パッケージ及びハードウエアの販売、更には保守等を手掛ける「金融システムソリューション事業」と、業種・業界にとらわれず幅広く自社製・他社製パッケージを中心にしたソリューションを提供している「プロダクトソリューション事業」に分かれる。

金融システムソリューション事業

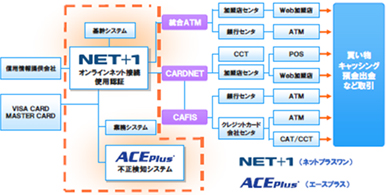

カード系と証券等の非カード系のビジネスに分かれ、カード系では、クレジットカード会社や銀行等の対外ネットワークへの接続で国内トップシェアを誇る「NET+1」(24時間無停止対応ソフトウエア)を用いたシステム構築を中心に、クレジットカード不正利用検知システム「ACE Plus」及び不正口座取引検知システム「ACE Plus for Bank」を用いた不正検知システム等を手掛けている。「NET+1」を用いたシステムは、クレジットカードやデビットカード等の商品購入時の与信に応じた代金決済やキャッシュカードカードの残高確認等、24時間365日、いつでもカードが利用できるネットワーク環境を提供するもので、付加価値の高い専用ハードと自社開発のパッケージソフトからなり、大手クレジットカード会社のネットワークへの接続で70%のシェアを有する。また、「NET+1」は、銀行の店外CD/ATMや海外ATM等の外部ネットワーク接続や消費者金融の外部ネットワーク接続等でも使われている。 一方、不正検知システム「ACE Plus」等は、偽造カード・盗難カード利用などクレジットカードの不正使用による被害の極小化や金融機関の振り込め詐欺・マネーロンダリングなど口座不正利用の検知を目的としており、こちらも豊富な実績を有する(シェア6~7割)。 上記のビジネス(カードビジネスのフロント業務)は同社の強みの象徴であり、収益基盤となっているが、高シェアゆえに成長余地が限られる。このため、同社はサービス(開発)領域の拡大に取り組んでおり、売上計上、仕訳、取引精算、ブランド管理、加盟店管理、帳票出力、業務運用管理、システムログ、更にはバックアップといったバックオフィス業務の受注を強化している。 非カード系では、“リアルタイム処理が可能な高度なネットワーク技術”、“ノンストップ技術”、及ぶ“セキュリティ技術”を活かして、クレジットカード業界、証券業界(オンライン証券会社・機関投資家)、及び大日本印刷のグループ企業等のシステム開発を手掛けており、証券業界向けでは高速情報基盤システム(証券取引所等から提供される市況データや気配値等を素早く社内の各端末に配信するシステム)等で豊富な実績を有する。  (同社資料より) ・統合ATMとは、全国の都市銀行や地方銀行、信用金庫等の現金自動預払機(ATM)を統合したネットワークシステム。

・CARDNETとは、クレジット情報処理センター事業等を行う(株)日本カードネットワークの略称。

・CAFISとは、NTTデータが提供する日本で最大のカード決済総合サービス。

プロダクトソリューション事業

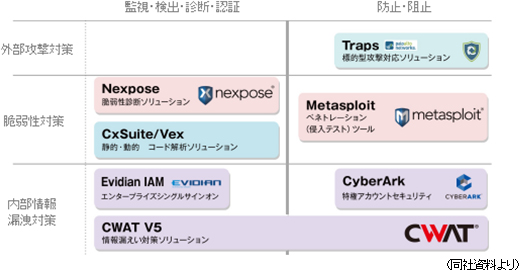

当事業は、カードや証券等の業界に捉われず、全ての業界・企業を顧客対象としている。「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏洩対策システム「CWAT(シーワット)」(パソコン等の端末から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視)を中心に、内部情報漏洩対策、脆弱性対策、及び外部攻撃対策について、監視・検出・診断・認証と防止・阻止の切り口からソリューションを提供している。ラインアップは次の通り。   |

| 2016年6月期第1四半期決算 |

大型案件が寄与した前年同期の反動で減収・減益だが、想定に沿った着地。プロダクトソリューションの営業損益が黒字転換

前年同期はクレジットカード会社の統合に伴う好採算の大型案件(1件)が売上・利益の両面で寄与したが、今期はその反動が出た。もっとも、大型案件の反動による減収・減益は当初から織り込んでいたため、想定に沿った着地。また、業績が下期偏重の同社は、第1四半期の営業赤字が珍しくなかったが(10/6期~14/6期まで営業赤字)、今期の第1四半期は前年同期に続いて営業黒字。しかも、前年同期の黒字は、上記の通り、1件の大型案件に依存するものだったが、今期は特定の案件に頼る事なく黒字を確保した。プロダクトソリューション事業の営業損益が黒字転換した事も第1四半期の注目点だ。サイバーセキュリティに対する意識の高まりで自社製・他社製パッケージの売上が増加した事がその要因。同事業の上期は80百万円の営業赤字予想だが、第2四半期も黒字を確保できる見込みで、業績の上振れ要因として注目される。

|

| 2016年6月期業績予想 |

業績予想に変更はなく、通期で前期比5.5%の増収、同10.2%の経常増益

金融システムソリューション事業では、主に既存顧客を中心にシステム更新や新規投資の商談が進行中である。プロダクトソリューション事業も、サイバーセキュリティ対策についての商談が活発化しており、見込み顧客が増加している。通期の売上高予想は前期比5.5%増の65億円。ソフトウエア開発や証券会社向けソリューションの増加で、主力の金融システムソリューション事業の売上が57億円と同3.0%増加する中、サイバーセキュリティ商品をけん引役にプロダクトソリューション事業の売上が同27.6%増と伸びる。 営業利益は同11.6%増の5億40百万円。自社パッケージの減少や前期に好採算のハードウエア販売があった反動等で金融システムソリューション事業の営業利益が同29.0%減少するものの、プロダクトソリューション事業の大幅な損益改善で吸収する。 配当は1株当たり5円の期末配当を予定している。   金融システムソリューション事業

「NET+1」関連での大手カード会社のシステム統合案件や「ACE Plus」関連での大手カード会社の更新案件(5~7年のサイクルで更新が行われる)等、複数の案件が動き出している。また、ローソンが発行するプリペイドカード「おさいふPonta」の運用も始まった。「おさいふPonta」は同社と日本ユニシス(株)が開発を手掛け、大日本印刷(株)のデータセンターで同社が運用を代行する。この他、証券業務で、東証株式売買システム(Arrowhead)の更新に伴う証券会社の対応案件が進行中である他、システムの更新期を迎えた大手証券会社や大手情報ベンダに、システム更新と共に情報配信基盤システムの提案営業を行っている。 プロダクトソリューション事業

日本年金機構の情報漏洩問題以来、セキュリティに対する意識が一段と高まっており、第1四半期は「Traps」の商談が複数まとまり、セグメント営業損益の黒字転換に寄与した。「Traps」は認知度の向上と共に興味を示す企業や公的機関が増えており、同社は「Traps」の主要ベンダとして足場を固めていく考え。また、「Traps」は収益性も高いため利益面での貢献も大きく、第2四半期も黒字基調が続く見込み。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |