ブリッジレポート:(6465)ホシザキ電機 vol.16

| (6465:東証1部,名証1部) ホシザキ電機 |

|

||||||||

|

||||||||

企業名 |

ホシザキ電機株式会社 |

||

会長兼社長 |

坂本 精志 |

||

所在地 |

愛知県豊明市栄町南館3-16 |

||

決算期 |

12月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年12月 | 233,252 | 26,984 | 31,235 | 15,011 |

| 2013年12月 | 205,513 | 20,052 | 26,349 | 15,769 |

| 2012年12月 | 178,863 | 16,483 | 19,768 | 11,276 |

| 2011年12月 | 169,297 | 13,808 | 13,750 | 7,220 |

| 2010年12月 | 169,379 | 13,842 | 13,058 | 8,884 |

| 2009年12月 | 160,291 | 8,738 | 9,455 | 4,896 |

| 2008年12月 | 170,281 | 9,364 | 7,144 | 4,209 |

| 2007年12月 | 178,379 | 9,770 | 9,768 | 3,546 |

| 2006年12月 | 86,793 | 3,861 | 4,586 | 1,939 |

| 2006年6月 | 34,106 | 2,971 | 3,521 | 1,629 |

| 2005年11月 | 51,231 | 4,463 | 4,854 | 3,204 |

| 株式情報(1/7現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

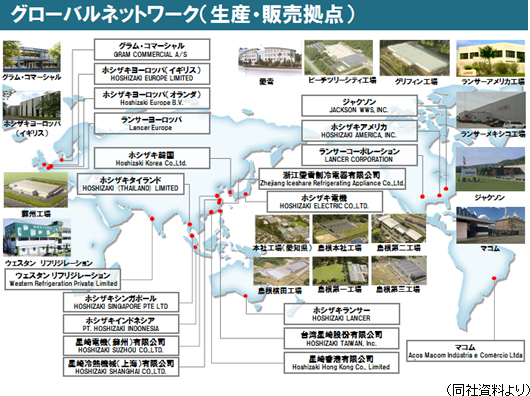

製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制等が強みであり、同業他社に対する大きな優位性となっている。 海外売上高比率は31.7%(2014年12月期)。ホシザキ電機を含む連結グループ会社は、2015年9月末時点で、国内18社、米州15社、欧州・アジア23社の合計56社。工場は国内5、米州7、欧州・アジア6とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及びその436営業所によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに、100%独資の販売会社を配置し、全世界を幅広くカバーできる体制を整備している。  【事業内容】

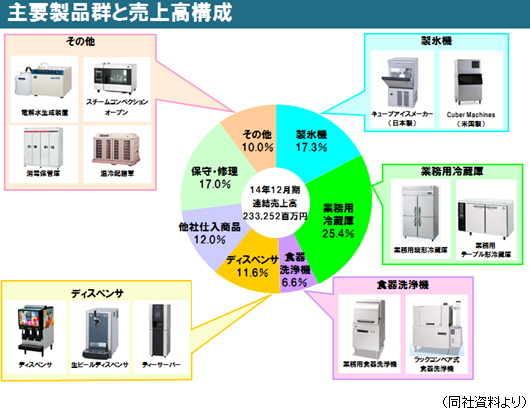

製品別売上は、製氷機17.3%、業務用冷蔵庫25.4%、食器洗浄機6.6%、ディスペンサ11.6%、他社仕入商品12.0%、保守・修理17.0%、その他10.0%となっている。(2014年12月期)

【特徴・強み】

1.独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズへ迅速に対応している。また、新製品開発、先端技術開発、既存製品の改良や改善、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、独自の品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

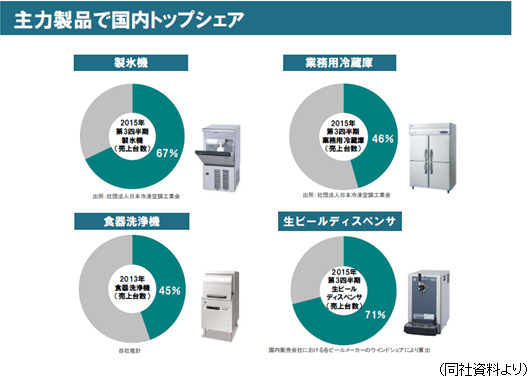

2.主要製品でトップシェア

高品質、サービス&サポート体制、耐久性、使いやすさ、デザイン性など様々なポイントが顧客に評価され、製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、ブランド別でトップシェアである。

3.きめ細かいサービス&サポート体制

同社では国内を15販売会社及びその436営業所でカバーし、約2,450名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応を行っている(いずれも2015年9月末現在)。

4.営業力の強さと強固な顧客基盤

約3,000名の営業スタッフが日本全国をカバーする直販体制による営業力の強さも同社の大きな特徴である。高い直販比率のため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。また、サービス部門との緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から高く評価されている。

|

| 2015年12月期第3四半期(累計)決算概要 |

引き続き国内外堅調で2ケタの増収増益

売上高は前年同期比12.1%増の2,016億円。国内売上高は、同6.3%増の1,325億円。引き続きフードサービス機器産業を始めとする既存顧客への一層の販売促進と新規顧客への積極的な販路拡大に取り組んだ。主力製品に加え、スチコン等の戦略商品も好調だった。海外売上高は、同25.3%増の691億円。米国を中心に主力製品である製氷機、業務用冷蔵庫、ディスペンサ、食器洗浄機が好調だった。 営業利益は同13.1%増の273億円。国内及び海外の増収効果に加え、販管部分においてもコストの厳格な管理に努めた。粗利率は0.3ポイント低下したが、販管費のコントロールが奏功し、営業利益率は前年同期を0.2ポイント上回った。  (国内)

売上高は前年同期比6.3%増収の1,325億円。営業利益は同6.5%増の190億円。

<海外>

(米州)

売上高は前年同期比25.4%増収の479億円。営業利益は同23.5%増の84億円。米国市場の環境が引き続き良好であり、製氷機、業務用冷蔵庫、ディスペンサ及び食器洗浄機の販売が好調に推移した。

(欧州・アジア)

売上高は前年同期比25.1%増収の211億円。営業利益は同46.3%増の23億円。業務用冷蔵庫、製氷機等主力製品を積極的に販売した。

一方、仕入債務、賞与引当金の増加等で負債合計は同108億円増加し、1,027億円となった。利益剰余金の増加等で純資産は同118億円増加の1,763億円となった。この結果、自己資本比率は62.2%と、前期末63.5%から1.3ポイント低下した。 (4)トピックス

マレーシア国内でフードサービス機器の販売を行い、クアラルンプールを中心に販売網を有するPOLAR SEAL社の事業を取得する事とした。2015年12月の取得予定。◎マレーシアで事業取得 現在のマレーシア市場においては、製氷機等を代理店経由して販売しているが、今後の成長の為には自社による販売網の獲得が必要と考えた。 POLAR SEAL社はマレーシア国内においてフードサービス機器の販売を行う、成長性及び収益性共に優れた企業である。製品及び市場を熟知する既存の経営陣が引き続き経営にあたることで、従来の製氷機販売に加えて将来の成長の柱となる冷蔵庫他の拡販を目指す。 また同社グループのグローバルな販売チャネルの活用、顧客の相互紹介等とのシナジー効果も期待している。 |

| 2015年12月期通期業績見通し |

国内外とも堅調で増収増益。

売上高は前期比11.0%増の2,590億円。国内売上は同6.3%増の1,694億円。 フードサービス産業における設備投資の継続性は不確実ながら、前年同期と比較して消費税増税前の駆け込み需要の影響が下期には無くなることに加え、既存顧客及び新規顧客に対する主力製品の販売を継続して推進すること等で増収を予想。 海外売上は同21.3%増の895億円。6月に買収した中国・愛雪社の貢献を見込む一方、欧州、新興国(中国、ブラジル等)の市場環境に不透明さが残ると考えている。海外売上高比率は前期より2.9ポイント上昇し34.6%へ。  国内では期初に想定した以上の材料費の高騰、価格競争の激化を予想している。また、計画人員確保を目的とした役務原価や販管費の支出増を織り込んでいる。 海外では先行投資によるコスト増、価格競争による利益率低下を織り込んでいる。 経常利益は、同2.4%減の305億円。同社では、第2四半期終了時点では上期の為替差益のみ(今期は8.9億円)を織り込み、通期予想を発表している。2014年12月期通期の為替差益実績は32.8億円だった。 好調な業績を勘案し配当予想を10円/株引上げ、60円/株とした。予想配当性向は24.8%。  |

| 今期実施中の施策 |

以下の点を、第3四半期以降の業績変動要因と認識し、合理的な範囲で通期見通しに織り込んでいる。  ◎主なポイント

*製販一体での大型物件受注

再加熱カートに、藤田保健衛生大学病院(愛知県豊明市)と共同開発したプログラミングを行い、新たな病院食の形を世界で初めて実現した。同病院では、病院食は、調理済の食事を保温・冷却できるカートに入れ病床に配膳している。しかし約1,300床に配膳するには調理から提供に時間がかかるうえ、衛生上の問題で作った料理は短時間しか保存が出来ず、入院患者により満足度の高い病院食を提供できないかという課題を抱えていた。 そこで、同社では2013年5月に発売した再加熱カートにオーダーメイドの病院食を大量調理できるプログラムを顧客と共同開発し、組み込んだ。 厨房で8割方調理した料理を急速冷凍。カートにあらかじめ設定しておいた別々の加熱調理時間で解凍・加熱し完成させることで、全ての料理を出来立ての状態で提供することが可能になった。 安全性を維持しつつ、味の劣化を防ぐとともに、作業の平準化も実現できるため、病院側の満足度も高いということだ。 *ハード&ソフトの両輪によるスチコン拡販に成果

戦略商品の一つであるスチコンの月平均販売台数は6年前の2009年12月期上期の約90台から、今上期には約500台と著しい伸びを見せている。蒸す、焼く、揚げる、煮るが一台で可能な同オーブンの製品としての優秀性に加え、具体的な使い方を飲食店に提案するソフト戦略が急成長の要因の一つとなっている。 *ワークライフバランスへの取組み強化

厚生労働省は、仕事と子育ての両立支援に積極的な企業を「くるみん」として認定しているが、その中でも最高クラスの評価となる「プラチナくるみん」を、国内販売会社のホシザキ東北が2015年4月に日本で初の認定を受けた。「プラチナくるみん」の認定を受けるには、男性の育児においては育休取得率13%以上もしくは最低1名の育休取得者に加え育児目的での休暇利用者の合計が男性社員の3割以上、また女性の育児においては育休取得率75%以上の他、所定外労働時間の削減達成などハードルは非常に高い。 「プラチナくるみん」の認定を受けたことで、企業のイメージアップや優秀な人材の確保、会社に対する信頼度や愛社精神の向上等が期待できる。ホシザキ東北の他に国内販売会社5社で既に「くるみんマーク」の取得を達成しており、今後、2017年までに全ての国内グループ会社で同マークの取得を目標として、環境整備を進めている。   ◎主なポイント

*北米での製氷機シェア向上

アメリカの製造・販売会社であるホシザキアメリカの業績は好調で、北米市場における製氷機の競合優位性は確実に高まりつつあり、市場シェアは上昇傾向にある。ホシザキグループは数年前から製氷機で世界一のシェアを維持しているが、北米市場においても、1位の競合会社との格差は毎年縮小している。

*有力販売チャネルとの関係強化(米州)

引き続き米国市場において有力販売チャネルとの関係強化を進めている。前々期に最大手の有力販売チャネルから製氷機に引き続き、冷蔵庫も指定ブランドとして認定された。また、最優秀サプライヤーとして表彰も受けたこと等もあり、同チャネルとの関係強化は順調に推移している。 *中国の業務用冷蔵庫機器メーカーがグループに仲間入り

中国の業務用冷蔵庫機器メーカー「浙江愛雪制冷電器有限公司」と持分譲渡契約を締結した。愛雪社は、業務用冷蔵庫及び業務用製氷機の開発・生産・販売拠点を中国国内に有し、ボリュームゾーンをターゲットとした低コスト製品の品揃えと生産体制、及び中国主要市場を網羅する販売チャネルを強みとする、成長性及び収益性共に優れた企業。 今後の収益貢献については、以下2点のポイントを挙げている。 ①ホシザキ電機との協業 共同購買によるボリュームディスカウントを追求するほか、技術部門による、性能・品質改善などの支援を行う。 ②中国国内における愛雪の位置付け 代理店販売・サービスに合わせて自社の販売・サービス拠点も所有している。飲食業、ホテルが主な販売顧客となるほか、医療用製品も手掛けている。性能・品質面の基準に適合次第、広範囲な営業ネットワークと既存顧客網を活用することができる。 ホシザキグループは、業務用冷蔵庫販売台数世界NO.1を目指しているが、今回のM&Aにより達成がほぼ確実になったという。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |