ブリッジレポート:(9997)ベルーナ vol.1

| (9997:東証1部) ベルーナ |

|

||||||||

|

||||||||

企業名 |

株式会社ベルーナ |

||

社長 |

安野 清 |

||

所在地 |

埼玉県上尾市宮本町4-2 |

||

決算期 |

3月末日 |

業種 |

小売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 146,083 | 10,882 | 12,188 | 5,802 |

| 2016年3月 | 131,742 | 8,366 | 7,105 | 3,544 |

| 2015年3月 | 120,689 | 6,376 | 10,052 | 6,394 |

| 株式情報(7/27現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【1-1 沿革】

1968年に現・代表取締役社長である安野清氏が、印鑑の訪問販売「友華堂(ゆうかどう)」として創業。その後、衣料品の通信販売を皮切りに、食品、化粧品など取り扱いジャンルを拡大し、専門通販事業も展開するのに並行し、通販顧客を対象としたファイナンス事業、プロパティ事業、店舗販売事業、ソリューション事業など事業ポートフォリオの拡充も進めてきた。2000年3月、東証1部に指定替え。M&Aも積極的に展開し、事業基盤のさらなる強化を進めている。  【1-2 経営理念】

【1-3 市場環境】

経済産業省が発表した「平成26年商業統計表 業態別統計編(小売業)」(2016年3月9日公表)によれば、通信・カタログ販売およびインターネット販売の年間商品販売額は3.9兆円。詳細な統計は未確認であるものの、ネット通販が急成長を続ける一方、総合通販の同業他社が大きく売上を減少させるなど、カタログ通販市場は足元で1~2%縮小したとみられる。 こうした中、ネットに注力中とはいえ、カタログ通販が8割を占めるベルーナの総合通販事業セグメントは2017年3月期7.6%の増収、過去2年間でも年率4.3%の増収と着実にシェアを拡大している。  【1-4 事業内容】

(1)セグメント

中核事業である総合通販事業を始め、専門通販事業、店舗販売事業、ソリューション事業、ファイナンス事業、プロパティ事業、その他の事業の7セグメントで構成されている。総合通販事業と専門通販事業が全売上の約8割を占める。   ① 総合通販事業

◎概要衣料品、ファッション雑貨、インテリアなど多彩な商品を、カタログ・チラシ、インターネットを通じて受注・販売している。  2017年3月末現在の登録会員数は約1,800万人で、そのうち40代以上のミセス層が約8割を占める。 ミセス層の中心年代である65歳~69歳の女性会員数を日本の人口と比較すると、およそ3人に1人(33.9%)がベルーナの登録会員であり、圧倒的なシェアを有している。  上下はありながらも着実に会員数は増加している。  ◎顧客セグメント 女性顧客層を年齢別に、50代以上の「ミセス」、40代向けの「ラナン」、30代向けの「リュリュ」の3つにセグメント化。 各年代の嗜好、ニーズにきめ細かく対応した商品を提供している。  カタログが中心的な販売チャネルであるが、近年はネット通販への取り組みも強化している。 30代向けの「リュリュ」におけるEC化率は6割を超え、ミセスおよび全体のEC化率も着実に上昇している。  ② 専門通販事業

特定ジャンルを専門的に扱うことで商品展開や価格、サービスに特徴を持たせているため顧客の囲い込みが容易で、リピートオーダーを獲得している。

③ 店舗販売事業

通販・インターネット・店舗の各チャネルの相乗効果を狙い、通信販売ではアプローチできない顧客をターゲットとしている。着物や和装関連商品を販売する「BANKAN」および「わものや」、40代~50代女性を主なターゲットとしたカジュアル衣料品を低価格で提供する「BELLUNA」の3形態を、ショッピングセンターやショッピングモールに出店している。 店舗面積は和装店舗が約30坪、アパレル店舗が80~100坪。客単価の高い和装店舗の収益性の高さが特徴である。2017年3月末現在の店舗数は和装店舗72店舗、アパレル店舗64店舗の合計136店舗。  ④ ソリューション事業

長年の通販事業で培ったノウハウやインフラを活用して、「封入同送サービス」、「通販代行サービス」を法人向けに提供している。封入同送サービスでは、ベルーナが保有する膨大な顧客データベースを活用して、クライアント企業のチラシやサンプルなどの販促物を商品やカタログに同梱して配送する。クライアント企業のニーズに合わせて対象をセグメントし、ターゲットを絞り込むことも可能であり、クライアント企業にとっては効果的なプロモーションが期待できる。 通販代行サービスでは、通信販売を行う企業に対して、物流倉庫でのストックやコールセンターでの対応、発送までトータルに受託している。 通信販売を行う企業に対して、ベルーナのインフラとノウハウを含む一連の機能を受託するのが「通販代行サービス」。物流倉庫でのストックやコールセンターでの対応、顧客への発送までトータルに受託している。 通販事業に新規参入する企業でも、自前のインフラを備える必要がなく、スピーディかつ安価に商品やサービスを提供することが可能となる。 ⑤ ファイナンス事業

通販で培ったデータベースを活用した消費者金融事業。主として通販利用者に対し、チラシを同封するなど融資の案内を行っている。過去の購買行動及び支払い状況をデータとして把握しているため与信力は高く、融資残高が順調に拡大する一方、貸倒率は他社よりも低い。 通販利用者を対象としているため集客コストが低い点も高い収益性につながっている。  ⑥ プロパティ事業

オフィスビルなどの不動産賃貸やホテル事業などを展開している。

⑦ その他の事業

百貨店や生協に向けた卸売事業を行っている。また、保険事業も展開している。

【1-5 特長と強み】

① 約40年の通販事業で培ったミセス層を中心とした顧客データベースやノウハウ

事業内容の項で触れたように、同社の1,800万人を超す登録会員のうち、約8割が40代以上の女性、ミセス層。ミセス層の中心年代である65歳~69歳の女性会員数を日本の人口と比較すると、およそ3人に1人、33.9%がベルーナの登録会員である。 約40年にわたる通販事業で培った強力な顧客データベースやノウハウは、同社企業価値創造の源泉であり、大きな特徴である。 中核事業の通信販売事業においては、販売実績、購買行動、アンケートを通じた顧客の要望などをベースに、ニーズに合致した商品を提案することでミセス層の顧客から強い支持を得ている。 また、ファイナンス事業ではまさにデータベースを活用して安定的に売上、利益を生み出しており、ソリューション事業においては、顧客データベースやノウハウ、インフラを外部に提供することで新たな事業機会を創出している。 ② ポートフォリオ経営による安定的な収益性と成長性

同社を特徴づけるもう一つの側面が、通信販売で培った経営資源を有効活用し多角的に事業を展開することで、安定的な成長性、収益性を実現する「ポートフォリオ経営」というビジネスモデル。これによって、社会情勢や経済動向といった環境変化のリスクを分散しつつ、それぞれの事業が一つ一つの柱としてその強みを発揮するとともに、事業間の相乗効果を生み出して安定した収益性、成長性を実現している。 【1-6 株主還元】

業績の状況および中期的な成長のための戦略的な投資を勘案した上で、安定的な配当を継続する。また、以下の株主優待制度を実施している。(3月末・9月末の100株以上保有株主に対して、年2回贈呈)  【1-7 ROE分析】

第三次経営計画の目標である「ROE8%以上」達成のためには、一段の収益性及び効率性向上が欠かせない。 |

| 2017年3月期決算概要 |

売上、利益ともに順調に拡大。ほぼ計画通りの着地

売上高は前期比10.9%増の1,460億円。プロパティ事業を除く全セグメントで増収。なかでも総合通販、専門通販、店舗販売の主力3事業が牽引した。粗利率も1.0ポイント上昇。販管費の増加を吸収し、営業利益は同30.1%増の108億円。 経常利益は同71.5%増の121億円。前期あった為替関連のデリバティブ評価損がなくなった。 売上は計画を上回り、営業利益もほぼ計画通りの着地となった。  増収増益。 好調なネット通販が牽引した。媒体費や物流費の改善が奏功した。 ◎専門通販事業 増収増益。 看護師向け通販事業が好調だったことに加えてM&Aした丸長(株)も寄与した。 ◎店舗販売事業 増収増益。 新規出店に加え、期中にM&Aした(株)マイムも貢献した。 ◎ソリューション事業 増収増益。 通販代行サービス事業が黒字転換した。封入・同送サービス事業も堅調だった。 ◎ファイナンス事業 増収増益。 融資残高(期末)は190億円と、前期末に比べ14%拡大した。 ◎プロパティ事業 減収減益。 前期にあった不動産販売がなかった。太陽光発電などの先行投資を行った。  仕入債務の増加などで流動負債は同29億円増加。長期借入金の増加で固定負債は同79億円増加し、負債合計は同108億円増加の912億円。 M&Aによる非支配株主持分の増加などで純資産は同71億円増加の877億円。 この結果、自己資本比率は前期末の49.8%から2.4%低下し47.4%となった。  差入保証金の差入による支出の増加などで投資CFのマイナス幅は拡大し、フリーCFも同様にマイナス幅が拡大した。財務CFはほぼ変わらず。キャッシュポジションは上昇した。 |

| 2018年3月期業績見通し |

増収増益を予想

売上高は前期比9.5%増の1,600億円の予想。全セグメントで増収を計画している。中期経営計画の目標を1年前倒しで達成する。営業利益は同19.5%増の130億円の予想。総合通販が宅配便の運賃値上げの影響で減益を見込んでいるが、他セグメントは増益の計画。 配当は前期と同じく12.50円/株の予定。予想配当性向は13.8%。  |

| 2018年3月期の経営方針と取り組み |

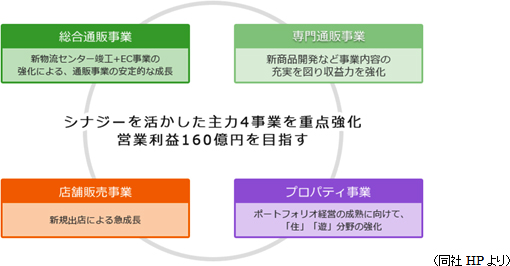

|

(外部環境) 消費マインド、ネット社会、物流環境といった面における外部環境の変化に対応した経営計画を策定している。 (ビジネスモデル) 同社最大に強みである豊富なデータベースを始めとした人材、資金、ノウハウ、インフラなどの経営資源を活用して総合通販、専門通販を中核事業に店舗販売、ソリューションなど各種ビジネスによる事業ポートフォリオを構成する「通信販売総合商社」を指向する。 (第三次経営計画) 2017年3月期からの3年間年を対象とした第三次経営計画では、総合通販事業、専門通販事業、店舗販売事業、プロパティ事業を「主力4事業」と位置づけ、安定性、成長性、継続性、収益性を実現し、「2019年3月期 売上高1,600億円、営業利益160億円、ROE8%以上確保」を目標として掲げてきたが、売上高に関しては1年前倒しで今期2018年3月期の達成を目指している。  「総合通販事業の安定的な成長」、「専門通販事業の拡大」、「店舗販売事業の拡大と収益改善」、「ポートフォリオの成熟に向けたプロパティ事業の強化」など、主力4事業の拡大・強化を推進する。 ① 総合通販事業

7つあった物流センターを1か所に集約するとともにシステムも強化したことで物流費率は2%程度引き下げることができた。こうした収益性を高める取り組みを行いながら成長のための土壌づくりを進めてきたが、今後もネットへの取り組みの強化をはじめ、カタログ・ネット・店舗のシナジー効果やネットセールの波及効果による更なる成長性の向上を図る。◎ネットの強化 CVR(受注転換率、※)の改善と集客強化によるネットの強化を進める。 CVR改善に関しては、UI(ユーザーインターフェース)の改善や集客の効率改善に加え、「ネット専用商品の投入」がカギと考えている。 カタログ販売の場合、商品企画はカタログ発刊のタイミングに合わせる必要があるため、少なくとも6か月程度前から準備を始めなければならず、足元の潮流にあったものをタイムリーに商品化することは難しい。 これに対しネット販売の場合は、開発期間は短期間で済むため、顧客のニーズに合った商品を企画・開発・販売することが可能である。 2017年3月期に6%であったネット専用商品の売上構成比を2018年3月期は12%まで引き上げる計画だ。 (※)CVR:Webサイトへの訪問数やページビューに対して購入や会員登録などの成果(コンバージョン)が達成された件数の割合を示す指標。

◎カタログ・ネット・店舗のシナジー効果 ユーザーリストの収集・活用による相乗効果で、通販はレスポンスの向上、ネットはCVR向上、店舗は増収が期待できる。また売上が拡大することにより、効果の高いTVCMの出稿費用負担を分散することができる点もメリットである。 ◎ネットセールの波及効果 アパレル企業においては在庫処分の意味合いで衣料品のバーゲンセールを行うのが一般的だ。 同社の場合は店舗においてセールを行ってきたが、ネット販売の実力が高まるに伴い、ネットセール用のセールカタログを発行してのネットセールの実施回数を増やしている。 ネットセールは在庫回転日数の低下に加え、以下のような効果が期待できる。 一つは値ごろ感を打ち出しての新規顧客の獲得。 二つ目は処分原価率の改善。店舗でのセールの場合は売り切るために原価を大きく下回る売値で販売せざるを得ないケースが多いが、ネットの場合は機動的に実施することで店舗販売の場合に比べロスを大きく圧縮することができる。 ② 専門通販事業

M&Aによる規模拡大に加えて、既存事業もネット展開や新商品開発などを進めて増収基調にあるが、今後も収益性を確保しながら成長性を高める。

③ 店舗販売事業

*和装店舗前期、店舗数は計画を上振れて着地した。今期も出店ペースを加速するとともに再び増益基調を維持する。 2019年3月期には売上100億円、営業利益10億円、店舗数100店を目指している。 *アパレル店舗 今年度は店舗数拡大よりも収益性を重視する。不採算店の閉鎖と、既存店の収益性強化により単年度での黒字化を目指す。出店に関しても物件内容をよりきめ細かく精査する。 ④ プロパティ事業

ポートフォリオ経営の成熟に向けて、「住」「遊」分野の強化を進める。ホテル事業では裏磐梯レイクリゾート、ルグラン軽井沢に続き2017年7月に「京都グランベル」を、2018年3~4月にはスリランカに「ゴール・ヘリテイジホテルを開業予定だ。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2017年6月30日

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |