ブリッジレポート:(6033)エクストリーム vol.2

| (6033:東証マザーズ) エクストリーム |

|

||||||||

|

||||||||

企業名 |

株式会社エクストリーム |

||

社長CEO |

佐藤 昌平 |

||

所在地 |

東京都豊島区西池袋1-11-1 メトロポリタンプラザビル |

||

決算期 |

3月末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 3,289 | 436 | 433 | 278 |

| 2016年3月 | 2,403 | 188 | 185 | 120 |

| 2015年3月 | 1,667 | 185 | 176 | 109 |

| 2014年3月 | 1,332 | 2 | 2 | -27 |

| 株式情報(12/20現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

グループは、同社の他、通信・商業・サービス等の非エンターテインメント系企業を主要顧客とし、サーバ構築等を手掛ける連結子会社(株)ウィットネスト。 【沿革】

2005年5月にソフトウェアの開発・販売を目的に設立され、同年12月に受託開発サービス(ソリューション事業)を開始した。2006年4月には特定労働者派遣事業の届出を行い、同年5月に人材ソリューションサービス(同)を開始。コンテンツプロパティ事業では、2007年2月に任天堂Wii 「バーチャルコンソール」にてメサイヤゲームスの配信を開始し(日本コンピュータシステム(株)のゲームブランドを代理店契約の下で利用。2014年11月にブランドを譲受)、2008年3月にはソニー・コンピュータエンタテインメント「ゲームアーカイブス」で同様のサービスを開始した。自社開発ゲームでは、2008年9月にPCダウンロード型ゲーム「桃色大戦ぱいろん・ぷらす」のサービスを開始し、2011年4月にニコニコアプリ(PCブラウザザーム)「桃色大戦ぱいろん・生」のサービスを開始。2014年12月に東証マザーズに株式を上場した。2016年4月、非エンターテインメント系を強化するべく、通信・商業・サービス等で顧客を有する(株)ウィットネストを子会社化した。  【事業の概要】

事業は、ソリューション事業とコンテンツプロパティ事業に分かれ、17/3期はソリューション事業が連結売上高の96.7%を占めた。各事業の概要は次の通り。

ソリューション事業

開発・設計・企画技能を有する同社正社員の技術者(クリエイター&エンジニア)が人材派遣や受託開発を通して顧客企業のプロジェクトに参画し、開発業務を支援している(取引先は月次170社超)。ゲーム等のエンターテインメント系の売上が全体の62.8%を占め、非エンターテインメント系(IT・Web業界)が37.2%。エンタメ系顧客を主軸としながら、近年は非エンタメ系の構成比が上昇している。特にWeb業界はクリエイティブな要素が求められるケースが多いため、同社の強みであるタレント性の高いエンジニアの投入が大きなテーマとなっている。エンターテインメント系の内訳は、スマートフォンアプリ74.7%、家庭用ゲーム13.3%、オンラインゲーム7.0%、遊戯機器3.3%、業務用ゲーム他1.7%。一方、非エンターテインメント系は、SIerでは難しいインターフェイス系の開発を強みに、リクルート、楽天、ぐるなび等のWeb・EC系顧客や、CTC、富士ソフト等のIT系顧客を有し、(株)ウィットネストの寄与もあり、売上構成比が上昇傾向にある。尚、当事業は、契約形態の違いにより、人材ソリューションサービス(労働者派遣契約)と受託開発サービスに分かれ、人材ソリューションサービスが労働者派遣契約に基づき提供されるのに対して、受託開発サービスは請負契約に基づき提供される。同社は、人材ソリューションサービスに注力しており、売上に占める割合も人材ソリューションサービスの方が大きいが、プロジェクトの内容または取引先の意向によっては業務請負(委託)契約になる場合がある。 人材ソリューションサービス売上高 = 派遣社員数×派遣単価+超過精算

受託開発サービス売上高 = 受注件数×受注単価 コンテンツプロパティ事業

PC・スマホ向けゲームの企画・開発・運営を行うゲームサービス、ゲームキャラクター等の使用許諾のライセンスサービス、及び協業スタイルでの他社とのゲーム開発や運用を行う協業開発サービスに分かれる。ゲームサービスでは、現在、海外ゲームパブリッシャー「Datcroft社」(ロシア連邦・モスクワ)の日本語版2タイトルの配信を行っている。ゲームサービスは競争激化で厳しい事業環境にあるが、自らが事業主体となって開発・運用を行う事は人材育成の面で大きな意義を持つ。 ライセンスサービスは、収益源の多様化を目的としたマルチユース戦略に基づくもので、同社が保有するゲームタイトルやキャラクターについて、第三者が制作、販売するマンガ、小説、フィギュア、カードゲーム、スマートフォンアプリ、ダウンロード形式ゲームソフト販売など様々な商材へ使用許諾を行い、ライセンス料を得ている。 協業開発サービスでは、SNSプラットフォーマーや大手ゲームパブリッシャー、或いは著名IP(Intellectual Property:知的財産)等を保有する版元企業等とのアライアンスの下、同社が開発及び運営・運用を担い、契約条件に応じて収益を得ている。契約形態は初期開発フェイズ、運営開発フェイズの2つに大別され、初期開発フェイズにおいては開発にかかる対価を受領し、運営開発フェイズにおいてはサーバ等の変動費用及び月次売上に応じた成功報酬を得るモデルが主流となっている。 ゲームサービス1日当たり売上高 = 1日当たりプレイ人数×課金率×課金単価

ライセンスサービス売上高 = 契約金(ミニマムギャランティ)+ ロイヤリティ単価×販売数 協業開発サービス売上高 = 初期開発費+ロイヤリティ単価×販売数  |

| 2018年3月期上期決算 |

前年同期比0.5%の増収、同35.2%の営業減益

売上高は前年同期比0.5%増の16億29百万円。ソリューション事業の売上が16億10百万円と同2.4%増加し、コンテンツプロパティ事業の売上減少をカバーした。営業利益は同35.2%減の1億50百万円。子会社の利益貢献プロジェクト減少等で原価率が65.7%と2ポイント上昇する中、人件費(給料手当+賞与引当金繰入額:88百万円→1億34百万円)を中心に販管費が同14.5%増加した。          |

| 2018年3月期業績予想 |

通期予想に変更はなく、前期比16.4%の増収、同32.9%の営業減益

18/3期は「クリエイター&エンジニアカンパニーとしての更なるブランド構築・浸透」に向けた2億円の投資を計画しており、利益の圧迫要因となる。このため、期初の段階で減益決算を織り込んでいた。通期予想に対する進捗率は、売上高42.5%、営業利益51.3%、経常利益51.3%、純利益50.82%)。売上高については、採用への積極投資とブランディング浸透への広告費投入による人材確保でキャッチアップを目指している。営業利益については50%を超えており、事業特性から季節変動性が大きくない事から、下期の利益確保にも大きな不安はない。 配当は、1株当たり期末15円を予定(予想配当性向21.3%)。同社は配当性向20%を目安として株主還元を実施していく考え。 (2)下期の見通し

期初に掲げた「クリエイター&エンジニアカンパニーとしての更なるブランド構築・浸透」を実現するために、ソリューション事業において、採用への積極投資や企業ブランディング浸透への広告費の投下を計画している他、研修・各種社内制度やシステム投資も強化する。一方、コンテンツプロパティ事業は黒字化を最優先課題として、現状では大規模な投資プロジェクトは見込んでいない。既存タイトルのライセンス提供等、パイプラインの整備を進める考え。また、子会社ウィットネストにおいて、ストックビジネスにつながるフロービジネスの強化、フロービジネスのモジュール化、及び③営業体制強化に取り組む。

ソリューション事業

①採用への積極投資(1億20百万円)

17/3期に達成できなかった採用計画の見直しを行った。募集媒体・人材紹介・社員紹介インセンティブ等のコストを1億20百万円上積みし、新採用計画の達成に取り組んでいる。募集媒体、人材紹介については、第1四半期(4-6月)に続き、第2四半期(7-9月)も若干弱含みで推移したが、下期は、企業ブランディング浸透に向けた広告費投下とのシナジーが期待できると考えている。また、人材採用と並行して、パートナー企業との連携(人材の効率的需給調整)も進めており、その成果でプロジェクト数が増勢に転じている。下期は自社採用が進み、収益性の改善も進む見込み。稼働単価は順調に推移しているが、継続的に単価交渉を進め更なる引き上げを目指す。 ②企業ブランディング浸透への広告予算投入(80百万円)

同社グループ事業の強みと独自性が、求職者はもちろん、顧客企業(特に非エンタメ系顧客)にも十分伝わっていない。このため強みと独自性を広く訴求する事で「extreme」ブランドの浸透を図り、求職者の能動的な応募と顧客とのリレーション強化につなげる。この一環として、顧客感謝祭等も実施する。「extreme」ブランドの浸透に向け、広告費80百万円の投下を計画している。YouTube、リスティング広告、エンタメポータルサイト等、インターネット媒体を中心に、10月下旬から企業PRのための広告費投下を本格的に開始した。 ③研修及び各種社内制度強化(50百万円)

クリエイター&エンジニアの増員には、採用と共に定着率の向上も必要。定着率向上に向け、「クリエイター&エンジニア向け研修制度」(リアル研修・バーチャル研修)を拡充すると共に、福利厚生制度を中心とした各種社内制度(給与水準引き上げ・人事制度改革・確定拠出年金制度導入・カフェテリアプラン導入・大規模社員総会実施・ファミリーデー実施等)を強化する。10月から、定着率の向上を念頭にクリエイター&エンジニアの新職責制度の運用を開始した他、高い技術を持つ契約社員の正社員化も進めている。 ④システム投資強化(50百万円)

管理会計の下での営業戦略の推進を念頭に、営業活動の効率化と事務作業の自動化を図るべく基幹システムを刷新する。現在、スケジュール通り要件定義策定作業が進行中である。

ウィットネスト

①ストックビジネスにつながるフロービジネスの強化

ウィットネストの強みは、「クラウド移行サービス」と利益率が高く安定的な収益を確保できるストックビジネスである「運用・保守」。これらサービスの足掛かりとなるフロービジネス(初期開発)の受注活動に力を入れる。

②フロービジネスのモジュール化

上記フロービジネスの拡大は、工数の増加による開発リスクを伴う。初期開発フェイズにおいても利益を確実に確保するべく、これまでの開発実績をモジュール化した販売支援システム「symphonia」等、同社が保有する資産を有効活用して顧客ニーズにマッチした案件提案を行う体制を構築して行く。

③営業体制強化

営業部を新たに設置し、上記①、②を戦略的行動計画に落とし込みながら、実行する仕組みと体制を構築する。

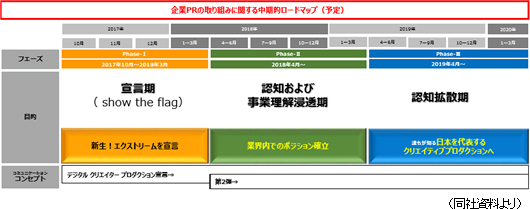

(3)採用強化・ブランド浸透に向けた取り組み例

採用強化も念頭に置いたブランディング向上施策「デジタルクリエイタープロダクション宣言」を展開しており、スマートフォンアプリ・ゲーム業界関係者必須の情報サイト「Social Game Info」に特設記事及び求人広告バナーを集中投下した。特集記事で就業希望者を引き付け、バナー広告を介して同社のリクルート特設サイトへ誘導し能動的な応募へ結びつけたい考え。一般的に、クリエイターやエンジニアの採用は、人材紹介が最も多く、次いで募集媒体。直接応募による採用は少ないが、企業を理解した上で入社するため定着率が高い。また、採用コストの面でもメリットがある。この他、同社が技術を売る会社である事の訴求とクリエイター&エンジニアカンパニーとしての独自性の訴求を目的に、主要顧客のインタビュー記事のWebサイト掲載等も始めている。 尚、「デジタルクリエイタープロダクション宣言」とは同社の企業コンセプトを明文化したもので、同社の認知度向上と「extreme」ブランドの醸成・浸透を目的とするコンテンツ掲載の「スペシャルサイト」を公開している。「スペシャルサイト」及びYou Tubeでは、同社のビジネスモデルを紹介するWeb限定ムービー「ネコストリーム」が公開されており、クリエイティブな表現で同社のビジネスモデルが紹介されている。「投資家の皆さんも是非一度、ご覧ください」(佐藤社長)との事。  http://ex-branding.e-xtreme.co.jp 【当社事業をわかりやすく表現した「ネコストリーム」動画(YouTube広告動画)】 MISSION編 https://youtu.be/WE6jP2s2npI ゆるかわ編 https://www.youtube.com/watch?v=57z78GmFK7s |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 更新日:2017年06月28日

当社は、企業活動を支えるあらゆるステークホルダーの利益を重要視しており、長期的、継続的また効率的な株主価値の最大化を実現する上でも、コーポレート・ガバナンスの確立を重要な経営課題であると認識しております。企業の社会的責任については、株主のみならず、多くのステークホルダー、また直接的な利害関係者でない社会全般に対してもコーポレート・ガバナンスを基盤として会社全体で使命を共有し、事業の根幹たる「お客様を幸せにする」においてたゆまぬ付加価値創造に注力すべく、従業員に対し基本的な心構え・指針となるよう「社内規程」の整備・徹底を図っております。

基本的な考え方 <実施しない原則とその理由>

当社はコーポレートガバナンス・コードの基本原則を実施しております 。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |