ブリッジレポート:(4312)サイバネットシステム vol.1

| (4312:東証1部) サイバネットシステム |

|

||||||||

|

||||||||

企業名 |

サイバネットシステム株式会社 |

||

社長執行役員 |

田中 邦明 |

||

所在地 |

東京都千代田区神田練塀町3 富士ソフトビル |

||

決算期 |

12月末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年12月 | 17,987 | 1,504 | 1,639 | 937 |

| 2016年12月 | 16,031 | 1,027 | 1,001 | 462 |

| 2015年12月 | 15,518 | 851 | 1,003 | 463 |

| 2014年12月 | 15,396 | 810 | 974 | 596 |

| 株式情報(3/8現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

グループは、同社の他、連結子会社13社。北米、英、仏、独、ベルギー、アジアに展開し、主な連結子会社のうち、開発子会社は3社あり、公差解析(設計時に設定した寸法のバラツキの許容範囲)ソフトウェアを開発・販売・技術サポートしているSigmetrix.L.L.C.(米)、数式処理システムのWATERLOO MAPLE INC.(カナダ)、PIDO(Process Integration Design Optimization:最適化支援)ツールの開発・販売・技術サポートのNoesis Solutions NV(ベルギー)。代理店子会社は3社あり、CAEソリューションのCYBERNET SYSTEMS(SHANGHAI) CO.,LTD. (上海)、CYBERNET SYSTEMS TAIWAN CO.,LTD.(台湾、出資比率57%)、及びCYFEM Inc.(韓国、同65%)がある。 【企業理念(Corporate Philosophy)】

企業理念は、「私たちは高付加価値、高品質のサービスをもって、満足度の高い“ソリューション”を提供し、顧客と社会の発展に寄与する」。「つくる情熱を、支える情熱」(Energy for Innovation)をメッセージとして掲げ、いつも顧客と共に歩み、頼りにされる、顧客にとって、CAEの「First Contact Company] を目指している。

【事業内容】

当事業は、CAEソリューションや関連する技術サービス等を提供するCAEソリューションサービス事業とITソリューションやデータソリューションのITソリューションサービス事業に分かれ、CAEソリューションサービス事業が全体の80%以上を占める。

CAEソリューションサービス事業

CAD (Computer Aided Design:コンピュータによる設計支援)システムと連動して解析・シミュレーションを行うCAEソフトウェア(以下、ソフト)やハードウェア(以下、ハード)の販売や技術サポート等の代理店ビジネス及びベンダービジネスに加え、顧客の高度な要求にソリューションを提供するコンサルティングサービス、電子回路や基板の設計、モデルベース開発(MDB、後述)、更には最適設計支援等のエンジニアリング(受託)サービス、及び、セミナー、ユーザーカンファレンス、事例発表会の開催等のユーザー教育・支援サービスを提供している。

CAE6応用分野と開発子会社・販売子会社

当セグメントの動向は、同社(個別)が提供する6つの応用分野と開発子会社及び販売子会社に分けて説明されている。CAE6応用分野 ①MCAE(Mechanical CAE) CADでのデザインが終わった後に、構造、伝熱、電磁場、熱流体等の解析をサポートするソフトウェア及びサービスを提供する。主力商品は、米ANSYS Inc.製品のマルチフィジックス(複数の物理的な力)の解析ツール「ANSYS」。 ②光学設計 レンズ設計などの光学解析、照明解析、光通信システム解析及び有機ELや光学部材特性等の測定ツールやソリューション、及びサービスを提供する。主力商品は、米Synopsys社製「CODE V」(光学設計評価プログラム)、同「LightTools」(照明設計解析ソフトウェア)など。 ③EDA(Electronic Design Automation) 電子機器や半導体の設計を自動化するソフトウェア、及びプリント基板設計・解析・製造/実装までの運用提案・設計解析サービスを提供する。主力商品は、米Mentor Graphics社製「Xpedition Enterprise」、同「HyperLynx」など。 ④MBD(Model Based Development) MBDとは構想・設計・検証といった開発プロセスを数理モデルに基づき実施する設計手法。主力製品は、同社グループのMaplesoft社製品であり、STEMコンピューティング・プラットフォーム「Maple」や同システムレベルモデリング・シミュレーションツール「MapleSim」など。 ⑤テスト・計測及びその他 テスト・計測分野では、同社が開発したFPD(Flat Panel Display)自動検査システムなどの提供。その他の分野では、同社グループ製品である3次元公差マネジメントツール(評価対象の組立部品寸法、部位バラツキ評価を基にしたコストと品質の最適化)、最適設計支援ツール(解析の自動化、ロバスト制御・信頼性評価、品質工学適用等)に加えて、CAE技術教育サービスなどを提供している。 開発子会社 3次元歩公差解析ソフト(歩留まり計算ソフト)「CETOL 6σ」の開発・販売・技術サポートを行うSigmetrix.L.L.C.(米)、様々な物理現象を数式化(見える化)する数式処理ソフト「Maple」や1D CAEソフト「MapleSim」の開発・販売・技術サポートを行うWATERLOO MAPLE INC.(カナダ)、及びPIDO(Process Integration Design Optimization:最適化支援)ソフト「Optimus id8」の開発・販売・技術サポートを行うNoesis Solutions NV(ベルギー)の3社。 販売子会社 CAEソリューションのCYBERNET SYSTEMS(SHANGHAI) CO.,LTD. (上海)、CYBERNET SYSTEMS TAIWAN CO.,LTD.(台湾) 及びCYFEM Inc.(韓国)の3社。 ITソリューションサービス事業

ITソリューション分野とデータソリューション分野に分かれる。ITソリューションでは、サーバー・クライアントPC等のウイルス感染・情報流出等を防ぐSymantec社のエンドポイント・セキュリティ製品や「SKYSEA Client View」(SKY社)・「ISM CloudOne」(クオリティソフト社)等のIT資産管理ソリューション、データベース開発支援やアプリケーション性能管理等、企業のITインフラを支える様々なソリューションを提供している。一方、データソリューションでは、CAE解析データを分かりやすく可視化する可視化ソリューションや、AR(拡張現実)・VR(仮想現実)、ビッグデータ等、ものづくり支援につながるデジタルソリューションを提供している。AR関連ではARアプリ開発ツールやARコンテンツ配信システム等、VR関連ではVR設計レビュー支援システムや3次元アプリケーション合成表示ソフトウェア等、ビッグデータ関連では自社製品ビッグデータ可視化ツール「BIGDAT@Viewer(ビッグデータビューア)等を提供している。 この他、顧客の環境に応じた運用コンサルティング、導入支援、ユーザー教育支援等のサービスを提供している。  【沿革】

ルーツは、世界で初めてスーパーコンピュータを開発した米国コントロール・データ社(CDC)が、1971年05月に設立した日本シーディーシー(株)。日本シーディーシー(株)は、スーパーコンピュータを販売する部隊と、スーパーコンピュータに解析用(CAE)ソフトウェアを載せ電話回線を介してリモートサービス(CYBERNETサービス)を行う部隊に分かれていたが、リモートサービス部隊が1985年04月に分離され、サイバネットシステム(株)が誕生した。1980年代後半、ミニコン、ワークステーション、パソコン等の登場に伴い、需要がリモートサービスからソフトのライセンス購入に移った。このため、リモートサービスで提供していた解析(CAE)ソフトの販売代理権を取得し、リモートサービスからビジネスモデルの転換を図った。単にソフトを輸入して販売する商社ではなく、ローカライズ(メニューやマニュアルの日本語化)、技術的なサポートやコンサルティングに力点を置き、その後の成長につなげた。1989年4月に株式会社神戸製鋼所が発行済全株式を取得し、1999年10月に富士ソフトABC株式会社(現:富士ソフト株式会社)が発行済全株式を取得した。 2001年10月にJASDAQ市場に株式を公開し、2003年8月の東証第2部上場を経て、2004年9月に東証第1部に市場変更。その後、国内外で積極的に子会社設立やM&Aを展開し、業容を拡大させた。国内では、可視化やネットワーク関連技術等を取り込み(子会社化した後、吸収合併)、海外では、2004年12月に中国に進出し、2006年8月に現上海販売子会社を、2008年7月に台湾販売子会社を、それぞれ設立。2009年から2010年にかけては、ベンダービジネスの育成に向け、独自の技術を有する米欧のベンダー企業を子会社化。2009年7月にSigmetrix.L.L.C.(米)を、2009年9月にWATERLOO MAPLE INC.(カナダ)を、2010年7月にNoesis Solutions NV(ベルギー)を、傘下に収めた。 尚、2017年12月末現在、富士ソフト株式会社(東証1部9749)が議決権の51.88%を保有し、役員9名のうち3名が富士ソフト株式会社出身。ただ、富士ソフ卜グループは、その憲章に「各企業が相互に独立会社としての尊厳と自主性・主体性を尊重する」、「共存共栄、相互協力を原則とし、団結してグループの経営強化に取り組む」等を定めており、各グループ企業はこの憲章の下、独自の方針に基づき事業展開している。このため、富士ソフト株式会社及び富士ソフ卜グループからの独立性は確保されている。  |

| 2017年12月期決算 |

前期比12.2%の増収、同46.4%の営業増益

売上高は前期比12.2%増の179億87百万円。主力商品の好調と開発・販売子会社の事業拡大でCAEソリューション事業の売上が149億10百万円と同13.2%増加する中、米Symantec製品等のセキュリティ関連ソリューションを中心にITソリューション事業の売上も32億62百万円と同8.6%増加した。利益面では、売上総利益率は、商品構成の変化で前期実績を下回ったものの、42.9%と高水準を維持。計画通り人材採用が進んだ事と業績達成賞与の支給等で人件費が増加したものの、販管費全体では小幅な増加にとどまり、営業利益は15億04百万円と同46.4%増加。中期経営計画における17/12期の目標としていた営業利益率8%をクリアした。 のれん償却前営業利益は同32.9%増の17億90百万円、EBITDAは同31.8%増の20億64百万円。米国子会社ののれん償却が前16/12期で完了したため、のれん償却費は3億20百万円から2億86百万円に減少した(ベルギー子会社は2020年に、カナダ子会社は2024年に、それぞれ償却完了)。助成金収入の増加や為替差損の減少等で営業外損益が改善した他、税負担率の低下で最終利益は9億37百万円と同102.9%増加した。 予想との比較では、売上が上振れする中、基幹システム(ERP)の更新が1年延伸した事で1億円程度、広告宣伝費やキャンペーン等販売促進費の未消化で50~60百万円、販管費が期初の前提を下回った。 期末配当は1株当たり7.83円を実施し、上期末配当と合わせて年15.05円となった。   CAEソリューション

売上高149億10百万円(前期比13.2%増)、営業利益27億32百万円(同21.3%増)。MCAE(Mechanical CAE)分野・EDA(Electronic Design Automation)分野中心に売上が伸び、増益率は20%を超えた。業種別では、注力している自動車関係を中心に輸送用機器が伸びた他、車載関連の需要で電気機器が回復してきた。

MCAE(Mechanical CAE)分野 個別売上高ベースで前期比11.1%増

主力商品のマルチフィジックス解析ソフト「ANSYS」(ANSYS社製品)は、大きく「構造解析」、「熱流体解析」、「電磁界、回路・システム解析」の3つの領域毎に商品がラインナップされており、17/12期はIoT・自動車通信・5G関連の需要から電磁場や高周波(センサ関連)の解析に必要な「電磁界、回路・システム解析」が伸びた。ただ、「電磁界、回路・システム解析」の原価率は他の領域の商品(50%程度)に比べて原価率が高いため(70%程度)、「ANSYS」全体の原価率が1.8ポイント上昇した。「電磁界、回路・システム解析」は今後も高い伸びが期待できるため2月から仕入れ価格交渉を進めており、下期から来期にかけて原価率の改善が期待できる。

光学設計分野 同5.9%増

主力商品の照明設計解析ソフト「Light Tools」及び光学設計評価ソフト「CODE V」は共に新規ライセンス販売が減少したものの、自動車用ヘッドランプ解析用ソフト「LucidShape」や通信関係の解析用ソフト(いずれもSynopsys社製品)といった戦略転換製品の増加で吸収した。

EDA(Electronic Design Automation)分野 同30.2%増

電気機器業界からの大型受注もあり、電子回路基板設計ソフト「Xpedition Enterprise」・「HyperLynx」(共に、米Mentor Graphics 社)が増加した他、機械・精密機器業界からの受注を中心にプリント基板(PCB)エンジニアリングサービスも増加した。

MBD(Model Based Development)分野 同7.4%増

同社グループ製品である1D CAEツール「MapleSim」の販売に一服感がある中、同社が力を入れているモデルベース開発エンジニアリングサービスにおいて、納品が12月末から翌年1月にずれ込んだため、売上の伸びが前期比7%強にとどまった。モデルベース開発エンジニアリングサービスは自動車業界からのADAS(先進運転支援システム)など自動運転関連で受注は好調に推移している。

テスト・計測分野 同129.6%増

同社が開発したFPD(Flat Panel Display)自動検査システム「FPiS」は、有機ELパネル対応の新バージョンが中国企業を中心に増加。有機EL及び太陽電池を対象にした測定プラットフォームも、有機EL検査のニーズの高まりを反映して電気機器業界向けが増加した。

その他分野 同20.0%増

電気機器業界からの大型受注で最適設計支援ソフト「Optimus id8」や歩留まり改善に寄与する三次元公差解析ソフト(留まり計算ソフト)「CETOL 6σ」(共に子会社製品)が増加した。

ITソリューション

売上高32億62百万円(前期比8.6%増)、営業利益3億24百万円(同10.1%減)。IT資産管理ソフトやSymantec社製品等をクラウドで提供するサイバネットクラウドの好調でITソリューション分野の売上(個別ベース)が同10.8%増加し、ビッグデータ周りの解析ツールを扱うデータソリューション分野の売上(同)も、可視化系やビッグデータ解析ツールが想定を下回ったものの、同4.2%増と増収基調を維持した。IT資産管理ソリューションは、国内で販売されているIT資産管理ソフト全ての販売権(代理店)を取得し、顧客ニーズに合ったソリューションを提供する戦略が奏功し、セグメント売上高の増加に大きく寄与した。一方、ノートPC等モバイル製品の暗号化ソフト(米・イスラエルCheck Point Software Technologies社)がWindows10への対応遅れで減少した(1億円程度の減収要因)。売上面では暗号化ソフトの減収分をカバーできたが、暗号化ソフトは原価率が低く収益性が高いため、利益面ではカバーできなかった。

※情報・通信向けの売上減少は米国Symantec Corporation製品の売上を、Symantec Corporation経由の売上(情報・通信分野向け売上)から、同社の直接売上に替えたため(顧客分野毎の売上高)。Symantec Corporation関連の売上は前期比約4.5%増。

開発子会社

WATERLOO MAPLE INC.(カナダ)は、前期同様に大型のOEM案件を獲得したものの、北米・日本での販売が減少したため前期並みにとどまった(現地通貨ベース100.4%、円ベース105.5%)。非製造業向けビジネスを売却し、製造業向けMBD(Model Based Development)分野に経営資源を集中していく。最適設計支援ソフト「Optimus id8」を開発販売するNoesis Solutions NV(ベルギー)は欧州の苦戦をその他の地域の増加で吸収した(同118.8%、同123.3%)。欧州では主力のドイツでの販売を代理店販売から直接販売へ切り替える考えだが、人員の採用遅れ等から体制の整備が遅れている。Sigmetrix.L.L.C.(米)は、3次元公差解析ソフトの販売がワールドワイドに増加し、大型のOEM案件を獲得した他、中国でも好調な受注が続いた(同134.9%、同138.8%)。

販売子会社

莎益博工程系統開発(上海)有限公司(中国)は、主力の光学系ソフトの販売増で売上が増加したものの(現地通貨ベース107.3%、円ベース107.7%)、期末にかけての受注案件の消滅・失注や複数案件の翌期ずれ込み等で営業損失となった。思渤科技股処ヘ有限公司(台湾)は、同社グループ製品の販売が低調に推移したものの、主力の光学系ソフトや一昨年に台湾での販売代理権を取得したマルチフィジックス解析ソフトの販売が増加した(現地通貨ベース122.3%、円ベース133.0%)。2017年10月(9月設立)に営業を開始した韓国は光関係の代理店リプレイスにより前代理店の顧客を引き継ぐため18/12期は実質創業初年度ながら利益貢献が見込まれている。   |

| 2018年12月期業績予想 |

前期比8.5%の増収、同3.7%の営業増益予想

18/12期は中期経営計画の達成に向けた「先行投資の期」との位置付け。人材投資と共にグループ製品のブラッシュアップ及び新製品開発に力を入れる。人件費(国内外で20名程度増加)や開発費(1億円強増加)の増加に加え、基幹システム(ERP)の更新に伴う1億円以上のコスト増も織り込んだ。売上面では、17/12期第2四半期以降の電気機器や輸送用機器を中心にした10%超の増収ペースが足元も続いているが、業績予想は保守的な予想にとどめた。配当は、1株当たり上期末8.26円、期末8.26円の年16.52円を予定(配当性向50.0%)しており、1.47円の増配となる。 同社は、配当性向50%または純資産(株主資本)配当率3.0%のうち、いずれか高い方を配当金額決定の参考指標とし、合わせて今後の企業価値向上に向けての中長期的な投資額を勘案した上で、総合的な判断により決定する事を利益配分の基本方針としている。 |

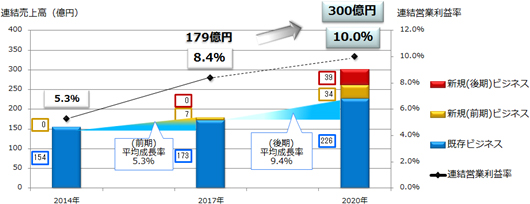

| 中期経営計画(15/12~20/12期)の進捗状況 |

|

【前期(15/12期~17/12期)総括 -8.0%超の営業利益率目標を達成-】

17/12期の営業利益率が8.4%となり、中期経営計画前期の目標として掲げていた連結営業利益率8.0%超を達成。基本戦略についても一定の成果をあげた。「サイバネット独自の価値の提供」では、注力したマルチドメインソリューション(後述)開発の国内売上高が14/12期の127億円から17/12期の146億円に拡大した。「自動車分野への注力」では、自動車の電気・電子化に伴う開発投資を取り込み、国内売上高に占める自動車関連分野の売上高が14/12期の12.0%から16.4%に上昇。ベンダービジネスの拡大に向けた「パートナーとの連携強化」では、販売パートナー数が81社から123社(52%増)に増加し、パートナー向けのOEM売上高が4.5億円から5.5億円(23%増)に増加した(OEM売上高はほぼ営業利益に等しく、利益面でのインパクトは大きい)。

【後期(18/12期~20/12期) -収益性の改善を伴ったトップラインの引き上げ-】

売上高300億円超、営業利益30億円超(営業利益率10%)の達成に向け、代理店ビジネス及びコンサルティングビジネスにおいて2桁成長と営業利益率10%を、ベンダービジネスにおいては2桁成長と営業利益率20%を目指している。既存ビジネス及び前期(15/12期~17/12期)に開始した新規ビジネスの拡大に加え、後期(18/12期~20/12期)に開始する新規ビジネスの寄与を見込んでおり、既存ビジネスについては、17/12期の173億円から226億円(平均成長率9.4%)へ、前期に開始した新規ビジネスについては、「1D CAE+3D CAEマルチドメインソリューション」などを7億円から34億円へ、それぞれ拡大させる。後期からの新規ビジネスについては、「MBSE(後述)による拡大マルチドメインソリューション」を39億円規模に育成する。

サイバネット独自の価値の提供

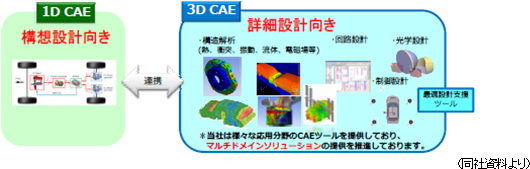

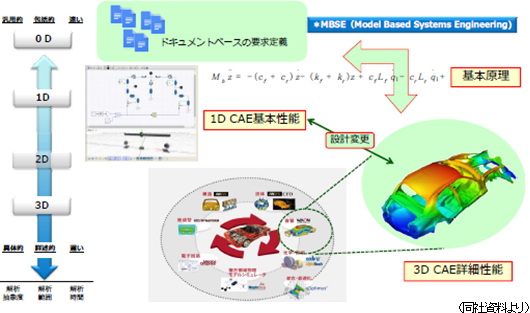

CAEソフトは、コンピュータ上で仮想的に現象を再現しシミュレーション(解析)する事で試作を減らし(もしくは試作をなくし)開発時間の短縮と開発コストの削減に寄与するが、構造解析、回路設計、光学設計といった専門分野毎にソフトがあり、構造解析であれば、更に「構造解析」、「熱流体解析」、「電磁界、回路・システム解析」といった領域毎にソフトが用意されている。全ての分野・領域をカバーするソフトはなく、それぞれが独立しているが、製品開発に当たっては複数の分野にまたがって解析を行う必要がある。このため同社は、光学設計ソフト「CODE V」とマルチフィジックス解析ソフト「ANSYS」を連携させたソリューションを提供している(温度変化による光学特性を試作レスで解析できる)。これが中期経営計画前期に取り組んだマルチドメインソリューションであり、最適設計支援ソフト「PIDOツール」を手掛け、様々なCAEを組み合わせて全体を最適化させるマルチドメイン技術を有するNoesis Solutions NV(ベルギー)の強みと、世界トップクラスの50以上のCAEソフト群を販売・サポートし、同時に取り扱う事ができる分野や物理領域とその組み合わせに限りがない同社の強みが活かされている。  尚、「1D CAE」と「3D CAE」を連携させる事ができれば、「1D CAE」で機能を設計し(仕様を決定)、そのデータを「3D CAE」へ送り、回路設計、光学設計、構造解析等を行い(マルチドメインソリューション)、その後、「3D CAE」の結果を「1D CAE」に戻し,製品としての機能検証を行う事ができるため、理論的には試作レスでの解析が可能になる。  自動車分野への注力

ADAS(先進運転支援システム)、EV、Connected Car等の開発が進む自動車分野は技術的チャレンジが受け入れられやすい分野である。このため、同社は様々な技術領域でソリューションを提供していく。具体的には、センサー領域、コントローラ領域、構造機能設計領域、及び情報通信領域を挙げる事ができる。また、各領域での解析プロセスを自動化・統合化し社内リソースの有効活用と開発期間の短縮を実現する最適設計支援ソフト「Optimus id8」の提案にも力を入れる。

パートナーとの連携強化

グローバル&ローカルな販売・サポート体制の構築に取り組むと共に、OEMを推進していく。具体的には、子会社事業の拡大に向けた北米・欧州・アジアでのグローバル代理店網の構築と国内での新製品の販売拡大に向けた代理店網の構築に取り組み、CAEソリューションに強みを持つ海外コンサルティング企業とのパートナー連携も強化していく。一方、OEMについては、これまで同業者向けのOEMが中心だったが、今後はIoT(Digital Twin)分野に展開してエンドユーザー向けに力を入れる。電子・電気・輸送・機械等、メーカー各社が、製品の販売だけでなく、メンテナンスやアフターフォローにも収益機会を求める傾向を強めており、CAEが開発だけでなく、保守にも利用される可能性が出てきた。具体的には、IoTとCAEを活用してプラットフォームを構築し故障原因や不具合原因の解析を事前に行うサービスであり、同社が注目しているのが、Digital Twin(デジタル ツイン)分野である。Digital Twinとは、物理世界の出来事をデジタル上に再現して故障原因や不具合原因の解析を事前に行い、故障や不具合の発生を予測する概念やシステムの事。IoTを活用した故障原因や不具合原因の事前解析ではセンサー情報を基に故障や不具合を予想するが、Digital Twinでは、これと並行して実際の利用状況と同じ環境をコンピュータ上で再現し、故障原因や不具合原因の事前解析を行う。Digital Twinユーザー向けOEMを展開していく。 事業ドメイン別戦略、グローバル戦略、及び応用分野別戦略

基本戦略の下、事業ドメイン別戦略、グローバル戦略、応用分野別戦略を進めていく。

事業ドメイン別戦略

収益性の高いベンダービジネスとコンサルティングを伸ばし、代理店ビジネスについては販売テリトリーを広げる事で売上を拡大させつつ売上構成比を下げていく。具体的には、17/12期には32%(58億円)だったベンダービジネス&コンサルティングの売上構成比を20/12期には36%(108億円)に引き上げ、代理店ビジネスの売上構成比を68%(122億円)から64%(192億円)に低下させる。代理店ビジネスではベンダーとの関係を一段と強化してマルチドメインソリューションと技術サポートで付加価値を追求すると共に販売テリトリーを拡大させる。代理店ビジネスは、事業拡大余地が大きいアジア地域を重視する。また、マーケットとしては、ADAS、EV、Connected Car等での需要が見込める自動車分野やDigital Twin関連等のIoT分野に力を入れる。MBSEの展開により、差別化を図っていく考えだ。 グローバル戦略

日本での事業を拡大させつつ海外は、北米地域を10%(18億円)から14%(42億円)へ、欧州地域を4%(7億円)から6%(18億円)へ、アジア地域を7%(13億円)から11%(33億円)へ、それぞれ引き上げる。CAE市場の地域別シェアは、北米地域40%、欧州地域30%、日本を含むアジア地域30%と言われており、同社の場合、国内での実績を考えると海外での事業拡大余地は大きい。販売代理権を取得し、アジア、アセアン、インドへと販売テリトリーの拡大で代理店ビジネスを展開していく。北米・欧州地域では、アライアンスや資本提携による現地での販売パートナーの開拓やコンサル企業とのパートナー連携を強化し、子会社製品の販売をOEM中心に拡大させる。欧州地域では特にドイツ市場に注力する。一方、日本では、子会社製品のOEM提供に力を入れると共に、グループ連携強化によりMBSEビジネスを推進する。また、CAEソリューションとITソリューション(セキュリティ、資産管理、ビッグデータ可視化等)との連携も強化する。  ITソリューションでは、既存の「セキュリティ、IT資産管理、クラウドソリューション」による三本柱戦略に加え、PC・スマートフォン・タブレット端末向けに、資産管理、セキュリティ対策、業務効率化等、様々な機能を提供しているサイバネットクラウドにおいて、CAEとの連携を強化する。現状ではクラウドでのCAEソフトの提供は一般的ではないが、同社は今後の普及が期待できると考えている。データソリューションでは、取り組みを進めている、AR(拡張現実)・VR(仮想現実)及びビッグデータとCAEの連携強化に加え、新規事業として、医療可視化ビジネスを進める。医療可視化ビジネスとは、オリンパス、昭和大学医学部、及びAI周りを担当する名古屋大学との連携による国家プロジェクトであり、大腸内視鏡の画像処理ソフトの開発を進めている(2020年の販売開始を目指している)。 |

| 社長インタビュー -田中社長に聞く- |

1963年1月13日生まれ。広島県出身の55歳。1985年3月明治大学経営学部卒業。98年8月に同社に入社し、取締役営業技術部門担当兼応用システム第1事業部事業部長、取締役事業部門統括、代表取締役副社長を歴任した後、2006年6月に代表取締役社長に就任。現在、代表取締役 社長執行役員兼最高経営責任者(CEO)。

【M&Aの成果が徐々に顕在化。子会社の製品・技術を活かす新たな事業展開へ】

中期経営計画において掲げている3つの基本戦略が一定の成果をあげ、17/12期は売上・利益が大きく伸びました。2009年から2010年にかけて実施したM&Aの成果も現れてきましたね。独自の価値として提供する、マルチドメインソリューションやMBSEの展開を考えると、M&Aの戦略的な意義がよくわかりますし、先見の明と言いますか、目利きに驚かされます。

田中社長: 開発子会社3社をM&Aする前の当社は代理店ビジネス一辺倒で、制御系の設計ツールへの依存度が極めて高い会社でした。しかし、その設計ツールが直販化され、2009年6月にライセンス契約が終了したため、売上高の約40%、利益の70%以上を失いました。代理店ビジネスは参入時に大きな投資を必要としませんが、事業が大きくなった時に直販化されるリスクがあります。このため、主力商品を複数持ちリスク分散を図る事、自社製品を持つ事、そしてそれらを踏まえた上でコンサルティングやサポートを充実させ、当社のコンサルティングやサポートを評価して、当社のソリューションを購入して頂けるように努力する事を常に考えています。実際、競争力のある商品の販売代理権の獲得と将来性のある自社製品の開発を並行して進めると共に、それらを束ねるコンサルティングとサポートによる顧客満足度の向上に取り組んできました。

買収した3社は、それぞれ高いポテンシャルを持っていました。我々は30年以上にわたり、CAEビジネスに携わってきました。その経験から次のCAEビジネスの方向性を考えた場合、交差解析や最適化の重要性の高まりが予想されました。交差解析は歩留まり計算に使われます(注、米Sigmetrix.L.L.C.の事業領域)。また、複数のCAEを連携させて全体最適を求めていく事が必要になってくると考えていましたから、最適化ツールにも注目していました(注、ベルギーNoesis Solutions NVの事業領域)。一つのCAEソフトで実験に代わるようなシミュレーションはできません。複数のCAEを使う必要がありますから、次のステップで最適化ツールが必要になるだろうと。MBDと言われる数式モデルベースでの開発や開発の深度を深めていく手法にも注目していました。製品開発の上流では抽象度が高く、開発が進むほどに抽象度が下がっていきます(注、図面で形状・構造を考える)。開発期間の短縮や開発コストの削減には上流から下流までを一気通貫(上流と下流の連携)する必要がありますが、形状・構造を考える段階で使われる「3D CAE」は抽象度の高い上流工程では使う事ができません。一気通貫させるためには、数式処理、数値解析、最適化、プロセス統合などのテクノロジーとともにMBSEソリューションが必要となります。   田中社長: そうですね。各々の分野がもう少し早いペースで成長していく事を想定していましたが、3社共に着実に成長してきました。中期経営計画後期に参入する分野では、数式処理が非常に重要になってきますし、全体最適化のツールも必要です。それらをベースに、我々の30年以上にわたるCAEのノウハウをミックスした新製品の開発に取り組んでいきます。開発工程は、構造解析や光学設計等の3D CAE分野だけでなく、2D、1Dもあれば、更にその上の0Dもあります。これらの分野を束ねるプラットフォームを作ろうとしています。新製品開発と言っても、シミュレーションソフトを作るのではなく、1D、2D、3Dそれぞれのソフトを連携させるプラットフォームの構築です。モノづくりの流れの中には、0D、1D、2D、3Dがありますが、効率良く開発を行うためには、0Dや1Dと「3D CAE」との連携が必要になってきます。上流から下流へと続く縦のラインは、CAEのノウハウ、数式処理のノウハウ、最適化のノウハウ、これらをミックスしないとできません。我々は、それら全部を持っていますから、作っていこうという訳です。

田中社長: そうですね。これから活かしていこう、という事です。これまでは買収した会社の経営を軌道に乗せるために製品の立ち上げに力を入れてきましたが、それがある程度できてきましたから、次は我々独自の付加価値を作っていきます。上流から下流へ一気通貫するためのプラットフォーム構築という、その次のモードに入る訳です。ただ、上流から下流へ一気通貫するためには我々が技術を持っていないポイントもありますから、そこは新たなM&Aや業務提携により埋めていこうと考えています。

【新たな需要で良好な事業環境が継続】

モノづくりのプラットフォーム構築に期待したいと思います。中期経営計画を遂行するにあたっては、当面、良好な事業環境が続きそうですね。

田中社長: 新たな需要が生まれている事が背景にあります。一つは自動車分野です。自動車分野は、これまでもCAEのリーディング分野であり、エンジンやシャーシ等、当社があまり強くないCAEで既に大きなマーケットがありますが、このマーケットに当社が事業を拡大する余地はほとんどありません。しかし、ADAS(先進運転支援システム)、EV、Connected Car等、電子化・電気化の流れの中で、これまで需要が少なかった電子・電気での自動車分野のCAE需要が拡大しています。このため、電子・電気に強い我々のビジネスが拡大しています。

もう一つは、IoT周りです。IoTシステムは大量のセンサーを必要としますが、センサーは干渉を受けると正しいデータの取込みができなくなりますから、センサー同士の干渉の影響を解析する必要があります。高周波や電磁場の解析です。熱や振動等の厳しい条件下で、限られたスペースに多くのセンサーやマイコンを搭載しなければならない自動車分野でも同じ事が言えます。自動車でのトラブルは人の命にかかわりますから、厳重なシミュレーションが必要です。また、「Digital Twin」と言うIoTを使った新しいマーケットも立ち上がりつつあります。CAEは開発の場で使われてきましたが、CAEのアフターサービスでの利用が、今後3~5年で本格的に立ち上がってくるだろうと言われています。 【投資家の皆様へのメッセージ】

決算の説明の中で、電子・電気が復活してきた、とご説明頂きましたが、自動車の電子・電気化が背景にあった訳ですね。最後に投資家の皆様へのメッセージを頂ければ、と思いますが。

田中社長: 我々はメッセージとして「つくる情熱を、支える情熱。」を掲げています。これからも日本にモノづくり立国であって欲しいと考えていますし、日本に限らず、グローバルにモノづくりを支援していきたいとも考えています。そのためには、エンジニアの方々をご支援していく情熱を持った会社であり続ける事が必要と考えています。我々が表に出る事はありませんが、素晴らしい製品が生み出される陰には微力ながら我々のサポートがお役に立てているのではないかと。例えば、生活を便利にしてくれたiPhoneは、当社を含め、CAEを提供している様々な企業がエンジニアの方々をサポートし、開発期間の大幅な短縮を成功したと聞いています。

当社は、これからも、新しい価値創出のために、お客様にとっての"First Contact Company"を目指していく考えです。こうした点にご理解を頂き、引き続きご支援を賜りますよう、よろしくお願い申し上げます。 |

|

| <参考:コーポレート・ガバナンスについて> |

◎コーポレート・ガバナンス報告書 更新日:2018年03月12日

当社は、あらゆる企業活動の場面において関係法令の遵守を徹底し、社会倫理に適合した行動をとることを、「サイバネットグループコンプライアンス行動指針(以下「サイバネット行動指針」という。)」として掲げております。これは、全てのステークホルダーに対する当社の基本姿勢であります。また、当社はコーポレート・ガバナンスにおける基本的な考え方としてサイバネット行動指針を尊重し、経営の健全性の確保、アカウンタビリティ(説明責任)の明確化、適時かつ公平な情報開示に努めております。そして、経営判断の迅速化と業務執行の監督機能強化を図るとともに、リスク管理及び牽制機能が効いた組織づくりに努めております。

基本的な考え方 <実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの各原則につきまして、全てを実施しております。

<開示している主な原則>

[原則1-4 いわゆる政策保有株式]当社では、いわゆる政策保有株式としての上場株式を保有しないことを原則としております。ただし、業務提携その他経営上の合理的な理由から保有する場合には、目的に応じた保有であることを検証の上、合理性を定期的に確認いたします。 [原則1-7 関連当事者間の取引] 当社では、関連当事者との重要な取引においては、取引内容の合理性及び妥当性について、取締役会において十分に審議した上で決議しております。また、必要に応じて法務部門が社外の専門家の意見を踏まえるなどし、審査を行ってまいります。なお、支配株主との取引については、後項「I.4.支配株主との取引等を行う際における少数株主保護の方策に関する指針」をご覧ください。 [原則5-1 株主との建設的な対話に関する方針] 当社は、IR担当部門を設置しており、同部門の担当役員は、管理部門の担当役員として、管理部門間の有機的な連携を図っております。また、同部門は、四半期に一度、代表取締役、および担当役員に対し、IR活動報告を行っております。なお、インサイダー情報の管理に関しては、後項「V.2.(3)ディスクロージャーポリシー」及びホームページに掲載しております「情報開示基準(ディスクロージャー・ポリシー)」を下記URLよりご覧ください。 (情報開示基準(ディスクロージャー・ポリシー)) http://www.cybernet.jp/ir/ir_policy/standard/ なお、当社の主なIR活動は次のとおりです。 (1) 決算説明会(年1回) (2) 中期経営計画説明会(年1回) (3) 株主総会(年1回) (4) 個人投資家向説明会(不定期) (5) 機関投資家向個別面談 (6) 電子メールによる情報提供 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |