ブリッジレポート:(3690)株式会社ロックオン vol.4

| (3690:東証マザーズ) 株式会社ロックオン |

|

||||||||

|

||||||||

企業名 |

株式会社ロックオン |

||

社長 |

岩田 進 |

||

所在地 |

大阪市北区梅田2-4-9 ブリーゼタワー |

||

決算期 |

9月末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年9月 | 1,719 | 92 | 106 | 72 |

| 2016年9月 | 1,612 | 247 | 250 | 168 |

| 2015年9月 | 1,437 | 350 | 352 | 230 |

| 2014年9月 | 1,360 | 249 | 233 | 137 |

| 株式情報(5/22現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

人口減少、少子高齢化時代のマーケティング領域の課題解決のため「マーケティングロボット事業」の具現化に注力中。2020年9月期売上高30億円を経て、グローバル展開による更なる成長を目指している。 企業理念「Impact On The World」には、「グローバルに影響力のある企業を作り、より多くの人に夢と希望を与えたい。」という創業の想いが込められている。 【1-1 沿革】

起業意欲が旺盛だった岩田社長は、事業ドメインとしてインターネットの将来性に注目したが、ビジネス成功のためには自らがネットワークエンジニアとして技術的要素まで熟知することが不可欠と考え、プログラミングスクールなどなかった当時、独学で徹底的に勉強を重ね、身に付けた知識を基に大学時代から個人事業主としてホームページ制作を行っていた。(現在上場・非上場のインターネット関連企業は多数存在するが、岩田社長はネットワーク技術を深く理解した数少ないIT企業経営者であり、この点が他社に対する競争優位性に繋がっているようだ。)当時はまだインターネットに広告を掲載するということは一般的ではなかったが、多くのHPを手掛ける中でいずれネット広告が拡大することを予想。「No.1になることができる」追求すべきポジションを検討した結果、既にプレーヤーも増加していたメディアや広告代理店ではなく、メディアが限りなく増大する中で、「企業はどこに広告を出稿するか?」に着目。インターネットと既存メディアとの最大の違いである「双方向性」を活かし、リアルタイムで最適な情報を最適な人に提供することを支援することが大きなビジネスになると考えた。 2000年には大学生を対象としたビジネスプランコンテストで、同社の基本コンセプトとなる「クリックには意思がある。」という考え方をベースとして「クリックコミュニケーション」という言葉でデータの蓄積とマイニング(蓄積される膨大なデータの中から有益な情報を統計的手法の適用によって掘り起こすプロセスないしは手法)の重要性を発表し表彰された。 売上拡大を機に2001年6月、有限会社ロックオンを設立し、2003年7月には株式会社ロックオンに組織変更を行った。Webやシステムの受託開発も手掛けて事業基盤を強化しつつインターネット広告の出稿最適化を目指したプラットフォームの開発を進め、2004年にはインターネット広告の効果測定システムである「EBiS(現AD EBiS)」をリリース。 2012年10月には、顧客企業内に蓄積されたデータを組み合わせインターネット広告出稿の最適化を行うサービス「THREe」をリリースした。 マスマーケティングの限界、TVや新聞など既存メディアの影響力低下の中、広告主の費用対効果意識の高まりを着実に取り込み業容は着実に拡大。2014年9月、東証マザーズに上場した。    【1-3 同社を取り巻く環境】

◎広告市場の変化

従来の広告市場、特にテレビや新聞といったマスメディアを利用した広告ビジネスにおいては、サプライサイドであるメディアや広告代理店にとっては在庫の独占性や排他性が事業展開するうえで最も重要な要素であった。大手広告代理店は限りのあるTVのスポット枠をほぼ完全に押さえることで広告主に対する価格リーダーシップを握り、メディアとともに大きな利益を生み出してきた。 ところがTVや新聞によるマス広告は、右肩上がりの経済成長の終焉と、従来のメディアと比較した際のコストの安さやその本質である双方向性を大きな特徴とするインターネット広告の登場により需要は縮小する傾向にある。 下のグラフが示す通り、日本の総広告費用が過去10年間で微減の中、2005年には3,777億円であったインターネット広告費は年平均成長率12.2%で拡大を続け、2017年には1兆5,094億円となった。 2005年には、地上波テレビの2割弱、新聞の4割弱であったインターネット広告費は、2017年には地上波テレビの約8割、新聞の約3倍の規模となっている。(「電通 日本の広告市場 2017」より)   (※)運用型広告:膨大なデータを処理するプラットフォームにより広告の最適化を自動的もしくは即時的に支援する広告手法の事。検索連動型広告や一部のアドネットワークが含まれるほか、新しく登場してきたDSP、アドエクスチェンジ、SSPなどが典型例。枠売り広告、タイアップ広告、アフィリエイト広告などは運用型広告に含まれない。

【1-4 事業内容】

◎事業セグメント

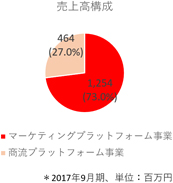

事業セグメントは、「マーケティングプラットフォーム事業」と「商流プラットフォーム事業」の2つ。売上最大化を目指す企業に対し、より効果的、効率的なデジタルマーケティングのソリューションを一気通貫で提供している。  (1)マーケティングプラットフォーム事業

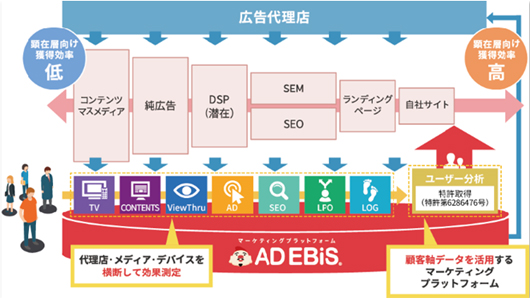

マーケティングプラットフォームシステム「AD EBiS」および、国産リスティング広告運用プラットフォーム「THREe」が主力ソリューション。「マーケティングオートメーション」の3要素である「効果測定→最適化→買付・入稿」までの一連の業務をワンストッププラットフォームとして提供している。 ① 「AD EBiS」

広告効果測定システムを中心とした「測定」機能で蓄積されたマーケティングデータをそのまま「活用」し、一気通貫したマーケティング統合環境を提供している。広告主は、どの媒体・どの広告が「いつ・どんな成果に至ったか」を網羅的に把握することができる。   この他、自然流入の成果を測定する「SEOエビス」、これらサービスを横断してユーザー単位の行動を可視化する「ユーザー分析」などがある。 各機能は月間の広告クリック数、ページビュー数、セッション数、インプレッション数などによる従量制。 導入実績は9,000件を超え、2018年3月末のアクティブアカウント数は1,497件で、平均単価は約8万円。 AD EBiSの売上は、アカウント数と平均単価(月額)の掛け算によるストックビジネスであり、外部要因に左右されにくい安定成長を実現している。 様々な業種・業界、中小から大企業まで、それぞれにニーズや予算に合ったサービス導入が可能である。 直接取引となる企業に加え、広告代理店は全て顧客となりうる。  これによりAD EBiSで計測したユーザーデータを広告配信システムや自社の顧客を管理するCRMシステムと連携することが可能で、企業は媒体やツールによって分断されていたユーザーとの接点を紐付けたマーケティング活動が行えるようになり、顧客のマーケティング活動の効率化はさらに進む。 ② 「THREe(スリー)」

運用型広告の一つであるリスティング広告で成果を上げるためには、入札調整、除外キーワードの追加、予算配分の変更といった「作業的な施策」と、見込み客の潜在ニーズから導き出した新たなキーワードの発掘、競合に対する優位性をアピールする広告文の考案など「クリエイティブな施策」の両輪が必要である。「作業的な施策」は、実績データの集計・計算によって実施可能な施策であり、細かく作業を行えば行うほど精度が上がり、成果も向上する。 一方、「クリエイティブな施策」は、広告でアピールする商品やサービスについての経験やノウハウがあって初めて効果的な施策を打つことができる。 しかし、インターネット広告の中でも特に、運用型広告が急成長する中、運用型広告の種類や規模の増大に伴い、多くの企業が、人手による「作業的な施策」にかかりきりで、「クリエイティブな施策」による根本的な改善に時間を割くことができないという課題に面している。 この課題を解決するのが「THREe」である。 「THREe」は、「作業的な施策」の全てを担うことができるため、導入した顧客は経験やノウハウが必要とされる「クリエイティブな施策」に専念することができる。  利用アカウント実績は5,000件を超えている。 (2)商流プラットフォーム事業

EC(電子商取引)のためのオープンプラットフォームである「EC-CUBE」が中心サービス。「EC-CUBE」は、プログラムソースを無償で提供する日本発のEC構築オープンソース・ソフトウェア。 「ASP型」の手軽さと、プログラムソースを直接カスタマイズすることができる「開発型」の柔軟性の2つの持ち味を兼ね備えたソフトウェアである点が高く評価されている。 プログラムソースを無償で幅広く提供する代わりに、決済代行事業者やホスティング事業者など、様々なEC-CUBEオフィシャルパートナーからのロイヤリティ収入、「EC-CUBE」本体へ簡単に機能追加を行うことができるプラグインやデザインテンプレートおよび商用ライセンスの販売収入、「EC-CUBE」を中心としたイベントやセミナーの開催による収入、「EC-CUBE」関連サイトへの広告枠の販売等により幅広く収益を上げている。ただ近年のクラウドサービスの急速な普及もあり、再構築の必要もあると考えている。 【1-5 特徴と強み】

◎インターネット広告効果測定において国内No.1

インターネット広告の効果測定システムである「AD EBiS」は2004年のリリース以来、その有用性により多くの顧客から高く評価されており、導入実績は9,000件を突破。現在のアクティブアカウント数は約1,500と着実に増加し、国内有数である。また多くの顧客を通じて10数年という年月をかけて蓄積された膨大なデータによって「AD EBiS」の効果測定精度は更に向上しており、インターネット広告効果測定において国内No.1のポジションを構築している。 現在注力している「マーケティングロボット」においても他の追随を許さない豊富なデータ量は、同社の大きなアドバンテージとなっている。 ◎エンジニア経営者の優れた独創性

「インターネット広告効果測定国内No.1」を実現している同社の主力ソリューション、マーケティングプラットフォームシステム「AD EBiS」および、国産リスティング広告運用プラットフォーム「THREe」は、ともに岩田社長の独創的な視点から生まれたオリジナル製品であり、同業他社に対する強力な競争優位性を構築している。前述のように岩田社長はネットワーク技術を深く理解した数少ないIT企業経営者であり、これが競争優位の源泉となっている。 ◎CSRへ注力

同社では「企業規模の大小に関わらず、それぞれの身の丈に合わせた社会的な取り組みを行うことが、企業市民としての最低限の責任であり、企業の成長を促進するものである。」と考えており、これを実践し、顧客、株主、従業員、地域社会をはじめとするステークホルダーに提供する価値向上を追求している。具体的には、以下のような活動を進めている。 *「Osaka Startups」 大阪を拠点としたスタートアップ企業や、これからの起業家に向けた支援プログラム。同社及び各種支援企業、大阪を中心としたメンターネットワークにより「人、物、金、情報」に関して、スタートアップ企業が大阪の地で成長・成功できるよう、積極的にさまざまな支援を行い、経営理念である「Impact On The World」の体現と、更にその輪を広げ「大阪から世界へ」の合言葉のもと地域創生に貢献している。 *「Girls in Tech」 2007年に米国サンフランシスコでスタートした非営利団体「Girls in Tech (GIT)」は、全世界52の国や地域で、小学生から社会人まで様々な年齢層をターゲットに、グローバルなメンターシップを通して、次世代の起業家やテクノロジー業界で働く女性の活動を支援している。 同社はその理念に共感し、テクノロジー業界に在籍する女性のステータスの向上、エンパワーメント、教育に関する活動や、世界で活躍する女性と日本の働く女性とをエンゲージするコミュニティなどの取り組みを応援している。 *「マーケティングメトリックス・アカデミー」、「テクノロジー・アカデミー」 次世代の人材育成や学生を対象とした若年層の人材輩出を目的として、同社の事業のコアである「マーケティングテクノロジー」とその先端技術を支える「プログラミングスキル」を、ワークや実務を通じて学べる場を提供している。 日常的なの大学や大学院での研究では体験することの出来ないマーケティングやプログラミングスキルの習得はもちろん、ビジネススキルの向上、企業や地域社会に対する理解を深める社会貢献活動として設立した。 【1-6 株主還元】

経営成績及び財政状態を勘案し、内部留保とのバランスを図りながら、株主に対する利益還元を行っている。加えて、ユニークな株主優待制度も実施している。 2001年に大阪で設立し、「大阪発」のITベンチャー企業として2014年9月に東証マザーズ市場に上場した同社は、地元である大阪への感謝と、これからの発展に寄与するために株主優待制度として「大阪ええもん優待」を2015年度より導入している。 この株主優待制度は大阪の名産品を毎年厳選して株主に抽選で贈呈すると共に、同社Webサイト等で紹介を行うことにより、地元PRに寄与することを目的としている。 3回目となる2017年度は、2回目より抽選人数を約1.4倍の430名に増やし、優待品も更にグレードアップした。 2016年度反響の大きかった電気式半自動たこ焼き器「踊る!たこ焼器」は、抽選人数を昨年の2.5倍に増やした。 また、2017年度より新たに「未来のええもんで賞」を設け、直径約10cmのたこ焼きが作れる「ギガたこ焼き器」を用意。発売されたばかりの新作商品の中から、関西ならではのインパクト溢れる商品をセレクトした。 (2018年9月期の実施及び内容については現時点では未定。)   |

| 2018年9月期第2四半期決算概要 |

マーケティングプラットフォーム事業が好調で増収も、積極的な投資で損失計上

売上高は前年同期比3.7%増の8億77百万円。主力のマーケティングプラットフォーム事業は2桁の増収だったが、商流プラットフォーム事業は前期に行った事業再編の影響で減収。マーケティングプラットフォーム事業における積極的な人員採用、広告宣伝強化により費用が先行し、営業利益は70百万円の損失となった。  増収減益。 マーケティング&セールスへの積極投資により増収となり、アカウント数、平均単価ともに伸長した。18年3月末のアクティブアカウント数は1,479件で前年同期比194件増、平均単価は75,846円でアップセル促進により前年同期に比べ1,927円上昇した。 一方、引き続き開発および販売両面での人員増など成長のための投資を積極的に実施したため営業損失を計上した。 前期まで商流プラットフォーム事業に計上していたDMP事業(Data Management Platform:「AD EBiS」のデータに、企業が持つ固有の顧客情報等を統合したデータ環境を構築・提供するサービス)について、マーケティングロボットの先駆的ビジネスモデルの意味合いが強くなったため、今期からマーケティングプラットフォーム事業に計上している。18年9月期第2四半期のDMP事業売上高は46百万円。前年同期は53百万円だった。同事業売上高を控除するとマーケティングプラットフォーム事業売上高は13.8%増収となる。 ◎商流プラットフォーム事業 減収、黒字転換。 ECサイトのセキュリティ強化するためクレジットカード不正検知プラグインの提供を開始したほか、引き続き新規EC事業者の獲得に向けたキャンペーン活動を積極展開したほか、次期バージョンの開発に向けた開発コミュニティとのコミュニケーションを強化した。 前回レポートでも触れたようにEC受託開発事業については、関連会社株式会社ラジカルオプティ及び有限会社彩へ業務移管し、エンジニアの多くをコア事業である自社プロダクト開発にシフトした。 (3)財務状態とキャッシュ・フロー

短期借入金の増加で負債合計は同2億19百万円増加の4億24百万円。 利益剰余金の減少で純資産は同31百万円減少の12億3百万円となった。 この結果、自己資本比率は前期末の85.8%から11.9ポイント低下し73.9%となった。  短期借入を行い財務CFはプラスに転じた。 キャッシュポジションはほぼ変わらず。 (4)トピックス

2018年2月、「AD EBiS」に実装されているユーザーの行動履歴を可視化し評価する「ヒト」を軸としたアクセス履歴解析機能に関する特許を取得した。◎「ヒト」を軸としたアクセス履歴解析機能において特許を取得 これまでの広告評価は「施策」軸で費用対効果を可視化するものだったのに対し、カスタマージャーニー(※ 顧客が商品やサービスを知り、最終的に購買するまでの、カスタマーの「行動」、「思考」、「感情」などのプロセス)分析機能は、ユーザーの接触履歴を可視化することで、「ヒト」軸でのマーケティング評価を可能にした。 この特許は、「ヒト」を軸とした「AD EBiS」独自の考え方・仕組みによって開発された機能について、今までにない進歩性があるものとして付与された。 マーケティングロボット開発に向けた重要な基盤技術が確立されたと会社側は考えている。 ◎2018年「働きがいのある会社」ベストカンパニーに選出

Great Place to Work(R) Institute Japan(GPTWジャパン)が主催する、2018年「働きがいのある会社」ランキングの 「従業員25~99人部門」において、ベストカンパニーに選出された。GPTWジャパンによる日本での「働きがいのある会社」調査は今年で12回目であり、同社は6年連続、7度目の選出となり、これは「従業員25~99人部門」における最多選出。 同社では社是として掲げる「全従業員の幸せのために」、「全顧客の幸せのために」、「全仕入先の幸せのために」という3つの指針の実現に向け全従業員一丸となり取り組んでいるが、今回の調査では、その結果として、従業員間の「連帯感」、会社の環境や制度への「尊敬」、自社やサービスに対する「誇り」の項目において特に高い評価となった。 |

| 2018年9月期業績予想 |

マーケティングプラットフォーム事業では、積極投資による増収を見込むが、商流プラットフォーム事業では、EC-CUBE事業が堅調に推移しているものの、ソリューション事業は前期に実施した業務移管に伴い大幅な減収を見込み、全社としては小幅な増収予想。 ただ、ソリューション事業の業務移管を今期で完了する一方、マーケティングプラットフォーム事業、EC-CUBE事業ともに来期以降も拡大を見込んでおり、全社ではトップラインの大幅な伸長を実現させる考えである。 (営業利益) 事業規模の拡大を目指し売上成長を加速するため、新規サービス開発及びマーケティング・セールス強化のための人員採用等に積極投資をしていく方針で、営業損失となる見込み。 (配当) 成長過程の中で、資金については事業拡大のための新規投資等に充当することを優先し、これまで未定としていた今期の配当予想は無配とした。 |

| 中期経営方針の進捗状況 |

|

その後はアジア拠点の拡大、M&Aによる成長加速によるグローバル展開を推進し、更なるトップラインの拡大を追求する。  「センサ・可視化」、「制御」、「駆動」というロボットを構成するそれぞれの要素において2018年9月までに30社との新規連携を目指しているが、2018年3月末時点で20社との連携を発表している。同年1月末は10社であったので2か月間で新たに10社との連携が実現した。  同社のマーケティング&セールス費用対売上高比率は16年9月期には24%であったが、17年9月期から投資を強化し、今第2四半期(累計)には35%まで上昇している。ストック型の売上成長に伴い、コスト構造を緩やかに改善し、売上高営業利益率で10~20%と中長期的な収益拡大を目指していく方針である。   |

|

| <参考1:同社事業の注目ポイント> |

|

(1)マーケティングロボット戦略

「Impact On The World」を企業理念とし、日本発の世界企業を目指す同社は自社の存在意義を、今までもそしてこれからも企業と顧客のコミュニケーションの円滑化にあると認識し、更なる飛躍を目指し「マーケティングロボット事業」の立上げに注力している。

① 基礎認識

(環境・課題)現在の日本が抱える社会問題は「人口減少」と「少子高齢化」。人口減少により国内市場の規模縮小は避けられず、企業は売上を維持・拡大するためには顧客一人当たりの売上を引き上げなくてはならない。 しかし、消費者のニーズおよび消費者が情報を得るメディアは、多様化が進み、企業と消費者とのコミュニケーションはより複雑となっている。 加えて、マーケティング活動を担う若年労働者も不足が見込まれており、企業のマーケティング活動を取り巻く環境は厳しさを増している。 (解決法) 少子高齢化は多くの分野に共通する深刻な課題であるが、この解決方法として最も注目を集めているのが、自動運転、ドローンを始めとして医療やサービス分野でも期待される「自動化」、「ロボット」の活用であり、ロボット産業は少子高齢化時代のニーズに応える成長産業と目されている。 同社はマーケティング領域にもロボットが必要であり、この課題を解決するロボットテクノロジーを「マーケティングロボット」と名付け、事業としての確立・拡大に現在邁進している。 ② マーケティングロボット事業とは

「マーケティングロボット」とは、人の代わりにマーケティングを自動化・効率化するサービスである。

同社は、最も重要で基礎となる「センサ系」で他の追随を許さないデータの蓄積を進めてきたという強みを持っている。 そうしたデータの中でもマーケティングロボット成功のカギとなるのが「ユーザープロファイルデータ」である。 「点」として測定されたデータは、「AD EBiS」によって「線」となり、ユーザー像はより具体的な姿として見えてくる。 ユーザーの行動特性や行動属性の分析によって見込み客のユーザープロファイルが明確になれば、「出稿媒体の見直し」、「ページ内容の見直し」の必要性が可視化され、新たな改善策を実施するなど、マーケティング活動は一変する。 これまでは人手に頼り手探りでプランニングを行っていたマーケティング活動が、ユーザープロファイルデータによって「この見込み客ならこの施策」というようにプランニングを自動化することができる。 これを各種ツールに連携および自動実行させ、学習改善のPDCA(Plan、Do、Check、Action)サイクルを回すことに加え、蓄積してきたデータ基盤を活かして外部の分析・実行サービスへの連携を進展させ、更に「賢い」マーケティングロボットに進化させる。 同社は、マーケティングロボットを、複数の外部企業とパートナーシップを組み、互いの技術や資本を生かしながら共存共栄で成長する「エコシステム」に発展させ、日本国内にとどまらず、海外に展開することを計画している。 (2)ビジネスモデル:ライフタイムバリュー(LTV)獲得モデルについて

現在同社の1顧客当たりの平均売上高は約8万円だが、顧客との契約は3~3.5年の継続が通常であり、仮に40か月継続するとトータルの売上高は8万円×40か月で約300万円の契約となる。ただ、売上は約3年をかけて回収することになり、単年度決算における売上はあくまでも平均単価×月数となるので、最大で12か月、9月決算の同社の場合、仮に9月に契約した際は1か月分しか売上に計上できない。 一方、売上は40か月に分割して計上するのに対してコストは先行して発生するため、同社のようなSaaSビジネスでは、売上を順調に拡大しても単年度決算においてはすぐに会計上の利益を出すのは難しい。これを嫌って単年度で収支を合わせようとすると必要なコストを抑制せざるを得ないなど、中長期での逸失利益が大きくなる可能性も高い。 こうした状況に対し、米国では、LTV(Life Time Value)というコンセプトが浸透している。 LTVとは、一人の顧客が取引期間を通じて企業にもたらす利益(価値)のこと。 製造業における「売上-原価」で計算される粗利益よりも、1人の顧客からどれだけ収益をあげられるかという観点が、ITサービスを提供する企業の将来性や現状を把握するうえではよりマッチすると考えられ重視されている。  下のグラフはクラウドベースのマーケティングおよびセールスソフトウェアプラットフォームを提供している「HubSpot, Inc. (HUBS, NASDAQ上場)の売上高、R&D費率、セールス&マーケティング費率、一般管理費率の推移を示したもの。 同社の売上高は2010年の15百万USDから2017年には375百万USDと、年平均成長率 +58%で急成長している。 2017年12月期の粗利率は79.8%と極めて高水準だが、セールス&マーケティング費率は56.7%と低下傾向にはあるものの海外SaaS企業平均を大きく上回っており、これが売上高の飛躍的な拡大の源泉となっているようだ。 一方、この期間黒字になったことはなく、前期は40百万USDの営業損失となっているが、株価は2014年10月のIPO後、直近までの3年間で約3倍上昇している。   |

| <参考2:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2017年12月25日<実施しない主な原則とその理由> 「当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。」と記載している。 岩田社長は、「組織はトップの器以上にならない」という言葉があるように、常に自らのレベルアップと経営層の進化が課題であると真摯に認識している。 このために社外取締役を上場企業経営経験者に招き、監査等委員会設置会社へ移行したほか、社外取締役には月1回の取締役会のみでなく、週1回の経営会議にも参加してアドバイスを受けるなど、ガバナンス体制の強化に取り組んでいる。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |