ブリッジレポート:(3538)ウイルプラスホールディングス vol.4

| (3538:東証1部) ウイルプラスホールディングス |

|

||||||||

|

||||||||

企業名 |

株式会社ウイルプラスホールディングス |

||

社長 |

成瀬 隆章 |

||

所在地 |

東京都港区芝5-13-15 |

||

決算期 |

6月末日 |

業種 |

小売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年6月 | 23,567 | 1,209 | 1,197 | 743 |

| 2016年6月 | 21,093 | 886 | 866 | 492 |

| 2015年6月 | 19,072 | 705 | 673 | 416 |

| 2014年6月 | 17,146 | 842 | 870 | 500 |

| 株式情報(5/25現在データ) |

17年11月1日付で1:2の株式分割を実施。PBRは分割を考慮。 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

自動車を取り巻く大きな環境変化を好機ととらえ更なる成長を目指している。 【1-1 沿革】

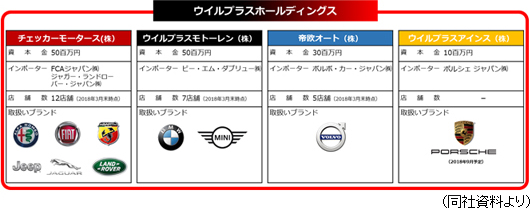

1997年1月、福岡県北九州市で代表取締役社長成瀬隆章氏の実父が輸入車販売会社「株式会社さんふらわあシージェイ」を設立。同社は西日本地区で最初のCHRYSLERの正規ディーラーであった。2004年10月、成瀬社長が同社株式を全株取得し、ウイルプラスグループとしての事業活動を開始した。 成瀬社長はじめとしたスタッフ数名の小規模なディーラーながらCHRYSLER車の販売で全国的にも優秀な成績を上げ高い評価を受けたことで、2005年には東京都大田区にあったCHRYSLER直営店を譲受して東京へ進出。2006年には福岡県久留米市にも店舗を開設。東京、福岡でのドミナント戦略を開始した。 輸入車販売においてオンリーワン・ナンバーワンを目指して一定の販売エリアで複数の輸入車ブランドを取り扱うマルチブランド戦略の推進にあたり、インポーターとの契約でブランド毎に法人を分ける必要があったため、経営資源の最適配置や迅速な経営意思決定によってディーラー買収を機動的に実行することを目指し、2007年10月、株式会社ウイルプラスホールディングスを設立した。 持株会社体制発足と同時に株式会社福岡クライスラー(3店舗)、株式会社フォーピラーズ(1店舗)を完全子会社化しM&A戦略をスタート。2008年7月、FIAT・Alfa Romeo正規ディーラーであるチェッカーモータース株式会社(4店舗)の株式を取得し完全子会社化したほか、2009年7月にクライスラー日本株式会社より、クライスラー・ジープ・ダッジ世田谷、クライスラー・ジープ・ダッジ横浜の事業を承継したのに続き、同年9月には子会社のウイルプラスモトーレン株式会社がBMW(2店舗)・MINI(2店舗)の事業譲渡を受け、BMW・MINIの取り扱いを開始した。 2014年4月のVOLVOの正規ディーラーである帝欧オート株式会社(5店舗)の完全子会社化、2017年5月のボルボ・カーズ小田原の事業譲受を始めとした積極的なM&Aによってドミナント戦略、マルチブランド戦略、既存ブランドにおけるシェア向上を進めて業容を拡大。 2016年3月に東証JASDAQに上場し、2017年9月、東証2部への市場変更を経て、2018年2月、東証1部に指定となった。 【1-2 企業理念・経営理念】

自社の存在意義を「我々は輸入車のある生活を提案し、より多くの皆様と豊かさ・楽しさ・喜びを分かち合い、関わる全ての人々を温かい笑顔に変えていく挑戦を続ける。」と定めている。加えて、こだわり、コアバリューとして以下の7点を掲げている。  【1-3 同社を取り巻く環境】

◎輸入車のシェアアップが続く国内乗用車市場

少子高齢化の進行、自動車の性能向上による保有期間の長期化、消費スタイルや嗜好の変化(=いわゆる若年層の「車離れ」)などにより国内自動車市場は縮小傾向にある。

輸入車メーカーは、ハイブリッド車、EV(電気自動車)、PHV(プラグインハイブリッド車)、ディーゼルなど多様な環境対応技術や、ユニークで優れたデザインなど、魅力ある製品を多数投入している。 また、国産メーカーが縮小する市場の中でミニバンやワゴンなど人気車種に開発・販売を集中させラインアップに偏りが出てしまっている一方で、輸入車メーカーは価格、サイズ、車種・タイプにおいて幅広いラインアップを提供していることが、多様性やより魅力的な自動車を求めるユーザーの支持を勝ち得てきたものと見られる。 また、販売ネットワークの整備や拡充など日本における積極的な投資もシェアアップに繋がっている。 加えてこれまで自動車を輸入する際には日本国内での新たな認証手続きが必要だったり、電波法や排ガス等の規制対策が必要だったりといった非関税障壁がコストアップ要因となっていたが、経済連携協定(EPA)や自由貿易協定(FTA)などによる非関税障壁の緩和や撤廃の可能性が高まっていることも輸入車の価格低下によるシェア拡大を後押しすることとなろう。 同社調べによれば、Mercedes、Volkswagen、BMW、Audi、PORCHEといった世界的な人気メーカーを擁するドイツの輸入車シェアは36.8%。アメリカは25.2%で、イタリアは70.9%。 日本における輸入車シェアは上昇中とはいえ、諸外国に比べその水準は依然低く、今後も輸入車メーカーは日本市場での拡販・シェア拡大に注力するものとみられる。 ◎インポーターと輸入車ディーラー

輸入車市場においては、インポーター(外国自動車メーカーからの輸入代理権を基に日本国内で輸入車を取り扱う業者)が、自動車ディーラーの中でも販売実績、信用力を有するディーラーと正規販売代理店契約を締結している。インポーターは一般的には輸入車メーカーの100%子会社の現地法人。現在日本では、主要メーカー22社の輸入車が正規ディーラーの運営する約1,700店舗で販売されている。 ドイツの有名メーカーの場合、約80社のディーラーが約190店舗を運営しており、1ディーラーの平均店舗数は、2~3店舗程度と決して多くは無く、中小企業が圧倒的多数を占めている。 こうした状況下、インポーターは日本市場における更なる販売力の強化や販売体制の効率化を図り、資本の集約化を志向しているという。 優秀な販売実績を有する同社にはインポーターを介して事業譲渡など、M&A案件が持ち込まれることも多く、同社が成長戦略の中核と位置付けるM&A戦略の推進についてフォローの風が吹いている。  また株価評価も、VTホールディングスと並んでPER、PBRは頭一つ抜けている。 同社は単に輸入車ディーラーとしての事業展開だけでなく、M&Aにおける事業再生能力の高さを投資家に理解してもらいたいと考えている。 認知度の向上と理解促進によりこの点についての市場の評価が進めばvaluationの水準も更に異なったものとなるであろう。 【1-4 事業内容】

◎概況

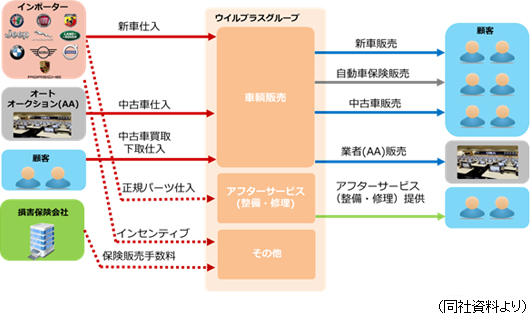

持株会社である(株)ウイルプラスホールディングスの下、連結子会社4社において輸入車の新車及び中古車の販売、車輌整備、損害保険の代理店業務などを展開している。取扱ブランド数は10ブランド。   ウイルプラスモトーレンの扱うMINIの同シェアは第6位。 帝欧オートの扱うVOLVO同シェアは第6位となっている。  ◎品目(業務内容)

手掛けている品目は、新車、中古車、業販、車輌整備、その他の5つ。

「販売台数増=フロー型収益の拡大」が、「車輌整備件数増、保険加入件数増」により安定収入であるストック型収益の拡大に結び付いている。 特に任意保険の新規付保率は、17年6月期で36.1%と全国平均17.6%を大きく上回っていることに加え、継続率も高い。 「自動車を1台販売した際の利益の最大化」は同社が最も得意とするところである。 ◎出店状況・店舗数

2018年3月末の店舗数は、福岡13店舗、東京・神奈川11店舗の計24店舗。

【1-5 特徴と強み】

◎3つの成長戦略

同社のこれまでの、そして今後の成長を支えていくのが「マルチブランド戦略」、「ドミナント戦略」、「M&A戦略」の3戦略である。

「マルチブランド戦略:収益の拡大と販売サイクルの平準化。集客力も向上」

特定のブランドに依存することなく複数のブランドを取り扱うことによりブランド間の新型モデル投入時期の差異による販売サイクルの影響の平準化を図っている。また、国内の年間新規登録台数10,000台以上をメジャーブランド、1,000~10,000台未満のブランドをニッチブランドと位置付け、メジャーブランドにおいては販売の安定化を、ニッチブランドにおいては販売シェアの向上による高収益化を図っている。  「ドミナント戦略:同一商圏のシェア向上と利益の最大化」

人口100万人規模の都市とその周辺都市を特定地域と位置付けて集中的な出店を進め、同一商圏にて集客を図ることによる市場シェアの向上、店舗間の効率的な人員配置による生産性の向上、利益の最大化を図っている。現在は輸入車(乗用車)の新車登録台数および保有台数で国内上位の東京、神奈川、福岡を特定地域としているが、既存エリアでは新車登録台数、保有台数ともに増加が続いており、今後も市場の深耕による更なる成長が可能と会社側は考えている。 「M&A戦略:スピードアップと事業再生能力」

マルチブランド戦略、ドミナント戦略をスピーディーに遂行するための重要な施策がM&Aである。2007年10月のフォーピラーズ買収(買収後、チェッカーモータースと統合)を皮切りに、現在まで7件のM&Aを実施してきた。M&Aによりまとまった店舗、商圏、新ブランドを獲得したのち、周辺に新店を出店して商圏を補完し更なる業容の拡大を進めており、現在までで10ブランド、24店舗を有するに至っている。 ブランド戦略としては、輸入車販売台数上位ブランドのうちターゲットとなるブランドは9以上あり、現在も複数の案件が進行中ということだ。 また今後の出店戦略としては、東京、神奈川、福岡に加え、政令指定都市(人口50万以上の市のうち政令で指定された市)、人口40万人超の中核都市を進出候補とし調査、検討を進めている。 「時間を買う」という観点から現在多くの企業が成長戦略の柱として掲げるM&A戦略であるが、M&Aを成功させるには、「優良な案件の発掘」、「適切な価格での実行」が重要であることは論を待たないが、より重要なのが想定した通りのシナジー効果を生み出すためのM&A後のプロセス「PMI(Post Merger Integration)」であると言われている。 M&Aを行っても、統合阻害要因等に対する事前検証の不足や企業文化の違いをマネジメントできず失敗に終わるケースは枚挙に暇がない。 そうした中、投資家が注目すべきは同社の「事業再生能力」であろう。 これまでにM&Aした4社とも買収時には、赤字もしくは極めて低収益であったがいずれも最長3年間で、4~5%の経常利益率まで収益性を高めることに成功している。 「顧客満足度向上の追求」を始めとした理念の共有、「チャレンジを最大限に尊重する」といった評価軸の明確化がM&A成功の要諦で、これを実行すれば会社は確実に大きく変えることができると同社では考えており、自社の事業再生能力には大きな自信を持っている。 ◎優良な顧客資産

同社は実際に各種取引のある顧客を有している。また顧客の多くは、同社が追求している「顧客満足度向上」施策により同社との関係性が極めて強い。従来の富裕層に加えて、輸入車の価格帯が広がる中、国産車から輸入車に乗り換えるユーザーも増加しており、顧客層の広がりに手応えを感じているという。 この顧客層及び強力な関係性は、自動車を取り巻く環境が大きく変化する中、将来の成長に向けた極めて重要な「見えない資産」と言えるだろう。 【1-6 株主還元】

配当性向15%程度を目途に安定配当を継続する方針だ。加えて、同社株式への投資魅力を高めるために株主優待制度を実施している。 毎年6月末現在の株主名簿に記載または記録された1単元(100株)以上の株式を保有している株主を対象に1,000円分のQUOカードを贈呈している。 また、東京証券取引所JASDAQ(スタンダード)から市場第二部へ市場変更したことを機に株主に感謝の意を表すため、2017年12月に限り記念株主優待を実施したのに続き、2018年6月には市場第一部指定に伴う記念株主優待を実施することとしており、株主還元に積極的な姿勢を示している。  前述のように、同業他社と比較して高いROEを実現している。 今期の売上高当期純利益率は前期をやや下回る3.06%の予想だが、総資産および自己資本の大幅な増大は現時点では想定されておらず、今期も高水準のROEが見込まれる。 |

| 2018年6月期第3四半期決算概要 |

増収・営業増益

18年6月期第3四半期の売上高は前年同期比8.1%増の188億22百万円。新車、中古車とも好調に推移した。営業利益は同7.1%増の9億73百万円。エンジンの多様化に伴うデモカー台数の増加、ボルボ・カーズ小田原譲受及びCIの変更で減価償却費が増加したが、新車販売台数増加によるインセンティブ収入の増加や、利益率の高いミドルクラス以上の車種の販売構成比上昇などで吸収した。  九州地区、東京地区での店舗リニューアルに伴う店舗設備の取得及びデモカーの増加など有形固定資産の増加で固定資産は同3億15百万円増加し、資産合計は同14億91百万円増加の108億46百万円となった。 長短借入金が同7億80百万円増加し、負債合計は10億54百万円増加の62億66百万円。 新株予約権の権利行使により資本金および資本剰余金が増加したほか、利益剰余金も増加し、純資産は同4億37百万円増加の45億79百万円となった。 この結果、自己資本比率は前期末の44.3%から2.1ポイント低下し42.2%となった。 (3)トピックス

◎東証1部指定記念の株主優待を実施

2018年2月20日に東証第二部から第一部に指定されたことに伴う記念株主優待を実施することとした。2018年6月限定で、同月末現在で1単元(100株)以上を保有する株主一人につき1,000円分のQUOカードを追加贈呈する。 ◎福岡県北九州市エリアへの出店についてジャガー・ランドローバー・ジャパン(株)とディーラー契約を締結

子会社のチェッカーモータース株式会社が、福岡県北九州市エリアにおいて2018年10月に「ジャガー・ランドローバー北九州」(仮称)を出店することに伴い、ジャガー・ランドローバー・ジャパン株式会社とディーラー契約を締結した。新規オープンに先立ち、2018年3月から福岡県北九州市小倉北区の仮店舗で業務を開始している。この出店により、北九州エリアのディーラーネットワークが5拠点から6拠点となり、同社のドミナント戦略はさらに推進される。 |

| 2018年6月期業績見通し |

業績予想に変更無し。増収増益

業績予想に変更は無い。売上高は前期比5.3%の248億24百万円の予想。Alfa Romeo、JEEP、BMW、VOLVOのニューモデル4車種を中心に引き続き新車販売に注力。ストック型ビジネスも着実に積み上げる。営業利益は同1.8%増の12億31百万円の予想。ボルボ・カーズ小田原店の収益が改善する。 売上、利益ともに順調な進捗と会社側は考えている。 配当は前期比0.5円/株増配の12.50円/株を予定。予想配当性向は15.2%。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2017年9月29日

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |