ブリッジレポート:(6461)日本ピストンリング vol.7

| (6461:東証1部) 日本ピストンリング |

|

||||||||

|

||||||||

企業名 |

日本ピストンリング株式会社 |

||

社長 |

山本 彰 |

||

所在地 |

さいたま市中央区本町東5−12−10 |

||

決算期 |

3月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2018年3月 | 55,932 | 3,890 | 4,189 | 2,286 |

| 2017年3月 | 52,121 | 3,238 | 2,898 | 2,415 |

| 2016年3月 | 52,199 | 2,549 | 2,442 | 1,605 |

| 2015年3月 | 51,657 | 1,946 | 2,172 | 2,173 |

| 2014年3月 | 50,430 | 1,759 | 1,733 | 1,352 |

| 2013年3月 | 47,018 | 2,225 | 2,184 | 2,013 |

| 株式情報(6/22現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

金属材料・表面改質・精密加工等における高度な技術力が強み。メタモールド(金属粉末射出成形品)、医療関連など非自動車エンジン部品分野への事業拡大や新製品開発も強化している。 【沿革】

1935年8月に「自動車工業確立ニ関スル件」が閣議決定され、豊田自動織機製作所(現トヨタ)、日産などによる国産自動車の量産化がスタートする直前の1931年に鈴木友訓氏が、埼玉県川口町(現川口市)に日本ピストンリング製作所を創業。1934年には日本ピストンリング株式会社として川口工場を開設した。第2次大戦時下、航空機用クロムめっきリングの量産も開始。1945年の終戦により工場を一時閉鎖したが、1949年の東京証券取引所における株式取引再開とともに、株式を公開した。 経済復興、高度経済成長、日本製自動車の輸出急増に伴い業績は急拡大する。 1970年代からは海外に進出しドイツ、アメリカの自動車メーカーへの納入をはじめ、2000年以降はタイ、インドネシア、アメリカ、中国、インドに生産拠点を設立し、グローバルな生産販売体制を整備した。 2014年度には非自動車エンジン部品事業の拡大を目指し、金属粉末射出成形品事業および歯科インプラント事業を譲り受け、2015年度に自社での操業を開始している。  【市場環境】

◎世界の自動車生産台数

6トン未満の車両での世界生産台数は、足元2017年の9,500万台から増加を続け、2030年には1億1,600万台に達するという。内訳を見ると、欧米、日本など先進国が横ばいであるのに対し、中国を中心に、アセアン、南米、インドなどの新興国はゆるやかに増加し、シェアは2017年の52%から2030年には54%まで上昇する。  ◎パワートレイン(駆動方式)別生産台数

パワートレイン(駆動方式)別の生産台数予想では、環境意識の高まりから、ガソリンエンジンやディーゼルエンジンは減少するものの、ハイブリッドが新興国を中心に大きく増加する。エンジンが不要となるEV(電気自動車)は2030年においても7%にすぎず、ピストンリングやバルブシートの需要は今後も堅調に推移するものと見られる。

【事業内容】

◎主力製品

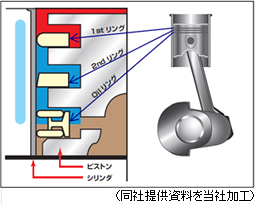

社名ともなっているピストンリングを中心に、バルブシートをはじめ、様々な自動車部品を製造・販売している。2017年度の自動車関連製品の売上高構成比率は86.8%である。一方で、2014年度に譲り受けた金属粉末射出成形品(メタモールド)と歯科インプラント等の医療関連等、非自動車エンジン部品分野への事業拡大や新製品開発の強化も推し進めている。

このように極めて高い技術力を要求されるピストンリングを安定的に製造・供給し、なおかつ常に技術革新を進めることが出来る企業は同社を含めて限られた数社のみとなっている。

◎顧客

日系自動車メーカー全社にピストンリング、バルブシートを納入している。これら製品は、エンジン性能向上のために極めて高い技術水準が要求される自動車部品であり、近年では環境問題の高まりから低燃費や代替燃料対応として、欧米自動車メーカーや中国のローカル自動車メーカー等非日系自動車メーカーへ拡販が進んでいる。  【生産拠点&販売拠点】

<国内>

4か所の製造拠点と7か所の販売拠点(東京[本社:さいたま市]、名古屋、大阪、広島、福岡、仙台、札幌)を有している。

<海外>

ピストンリング、バルブシートを中心に、アメリカ、中国、アセアン、インドで生産、販売を展開している。また、ドイツ、シンガポール、マレーシアにも販売拠点を有している。

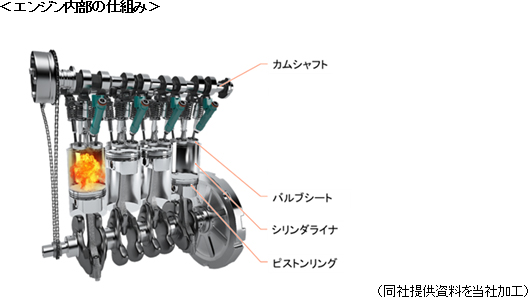

【特徴と強み】

常に高い信頼性を要求される自動車の機能部品メーカーとして80年以上にわたり存在感を示し、国内外多数の有力自動車メーカーに採用されてきた理由は、何にもまして同社の高い技術力である。近年では自動車用内燃機関の「熱効率50%超」達成・CO2低減・排出ガスクリーン化に貢献すべく主要製品の開発を進めている。同社の中心技術は大きく以下の3点に分類される。  加えて、同社の高い技術力が不可欠な自動車メーカーは同社の企業価値を構成する重要な「顧客資産」と言えるだろう。  |

| 2017年度決算概要 |

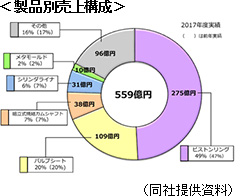

増収増益。売上高、経常利益は過去最高を記録。

売上高は前年度比7.3%、38億円増の559億円となり、過去最高を記録した。製品別ではピストンリングが同12.1%、30億円増と増収を牽引した。国内売上高は同7.2%、16億円増の240億円。海外売上高は同7.4%、22億円増の319億円。海外売上高比率は57.0%となった。 営業利益は同20.2%増の38億90百万円。人件費増、原材料の高騰等があったものの、増産効果、原価低減等で吸収した。 経常利益は同44.5%増の41億89百万円となり、過去最高を記録した。前年度の為替差損が為替差益に転じた。 当期純利益は、一時的な法人税等調整額の増加や特別損失の計上により同5.3%減の22億86百万円。 第2四半期(7-9月)では前年同期に対し、増収・営業減益であったが、その課題を抽出し、対策を講じた結果、下期および、第3、第4四半期とも増収増益を実現した。   (3)財務状態とキャッシュ・フロー

有利子負債および退職給付に係る負債の減少などで負債合計は同22億円減少の340億円となった。なお、有利子負債合計は同5億円減少の164億円となった。 利益剰余金の増加で純資産は同16億円増加の324億円となった。 この結果、自己資本比率は前年度末比2.6%上昇し47.8%となった。 有利子負債、ネット有利子負債、ネットDEレシオ共に前年度末を下回った。   短期借入金の減少などで財務CFのマイナス幅は拡大。キャッシュポジションは上昇した。 (4)トピックス

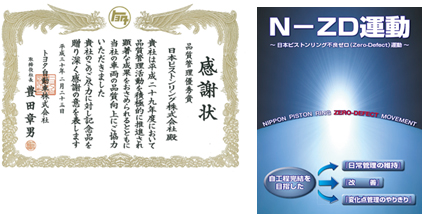

◎トヨタ自動車(株)「品質管理優秀賞」を受賞

同社は、従業員の品質に対する意識を高めることを目的に、*N-ZD運動(NPR不良ゼロ運動)に取り組んでいるが、そのグローバルでの取り組みの成果が認められ、トヨタ自動車(株)より「品質管理優秀賞」を受賞することができた。*N-ZD運動(NPR不良ゼロ運動)とは、顧客の満足度を高めるだけでなく、最終ユーザーの安全・安心を保証するためにも、品質改善活動をより体系化すべきと考え、第六次中期経営計画の初年度である2015年度よりスタートした活動。開発から客先納入に至る全てのプロセスでこの運動を実施し、業務品質と製品品質の向上に加えて品質に対する全従業員の意識改革を図っている。 第七次中期経営計画でも引き続き取り組み、「世界最高品質」を追求する。  |

| 2018年度業績予想 |

増収増益

売上高は前年度比1.9%増の570億円を予想。国内売上高は同1.7%減となるも、海外売上高が同4.6%増と牽引する。海外売上高比率は58.5%へ上昇する。為替レートはドルで105円、ユーロで128円に設定している。営業利益は同5.4%増の41億円の予想。原燃料費上昇、人件費増、単価変動を原価低減、増産効果で吸収する。 経常利益は、為替差益の減少により同2.1%減の41億円、当期純利益は同5.0%増の24億円を見込む。 なお、株主への利益還元機会の充実を図るため、今年度より中間配当(基準日2018年9月30日)を実施することとした。中間配当30円、期末配当45円の年間合計75円/株、前年度比5円の増配とする予定。予想配当性向は25.7%。 |

| 第六次中期経営計画の総括及び第七次中期経営計画の概要 |

(2)第七次中期経営計画の概要(2018年度~2020年度)

今年度から3か年の第七次中期経営計画の基本方針、重点施策、数値目標は以下の通り。

◎ピストンリング、バルブシートの生産能力   |

| 山本社長へのインタビュー |

|

Q:「第六次中期経営計画についてどのような自己評価をされていますか?」

A:「売上高、営業利益率のどちらも目標値に到達できたことは大きな自信に繋がっている。」

売上高については、堅調な自動車市場という事業環境に恵まれたこともあるが、価格競争力を高めることができたこと、製品仕様が高度化するなか「技術提案型営業」を推し進めてきたこと、また、お客様に当社の品質の高さを認めていただいたことにより、非日系自動車メーカーへの拡販を想定以上に進めることができた。 営業利益率については、上期は大きく目標を下回ったものの、下期で挽回することができた。これは、各工場で取り組んできた原価低減活動が収支に結びついたものと評価しているが、一方で課題も残ったため、今中計で取り組んでいく。 また、特別損失として減損損失を計上したが、不採算事業に早急な対応をはかるためであり、今後も引き続き収益力の改善に努めていく。 Q:「次に、主な重点施策の進捗はいかがだったでしょうか?」

A:「製品の差別化による戦略機種の獲得、革新的モノづくりの推進については、お客様からの評価も高く、しっかりと成果を残すことが出来た。」

*製品の差別化による戦略機種の獲得ターゲットとなる戦略機種についてのお客様のニーズやシーズを的確に捉え、営業部門だけでなく開発部門もお客様を訪問し、技術的裏付けに立脚した最適な製品仕様を提言して納得いただいた。さらにモノづくりをお客様に見てもらうことで、安定供給が可能である点を理解してもらう活動ができた。 これにより、仕様の差別化のみでなく、これらの取り組みも含めたトータルでの差別化を評価いただき、まさに製品の差別化を進めることができたといえよう。 主要顧客から品質にかかわる優秀賞を受賞したことは、製品品質だけではなく、こうした当社の活動全体を高く評価して頂いた結果であると認識しており、大変嬉しく思っている。 *革新的モノづくりの推進 ピストンリング、バルブシートにおいて革新的生産ラインの稼働を開始させた。製品品質向上の観点では一定の成果を残すことが出来たが、原価低減の観点からはまだ一部課題が残っている。 第七次中期経営計画では、原価低減に資する革新的モノづくりの追究をメインの課題としている。 *新製品(非自動車エンジン部品)の事業化推進 メタモールドは非自動車エンジン部品分野への拡がりを見せており、新たな顧客の獲得にも繋がっている。 歯科インプラント等の医療分野については、事業化にはある程度時間を要するものであることは認識しているが、継続的なマーケティング活動を行うことにより今後につながる芽を生み出すことはできた。 Q:「では第七次中期経営計画の注力点をご説明ください。」

A:「まずは既存事業の事業基盤をいかにしてしっかりと構築するかがポイントとなる。基本方針および5つの重点施策を推進するために最も重要なのは「ヒトづくり」に尽きると考えている。」

既存製品やメタモールドなどの事業基盤をいかにしてしっかりと構築するかがポイントになると考えている。5つの重点施策(国内外での技術提案型営業の強化、革新的モノづくりの追究、新製品開発の強化、人材育成強化による「世界最高品質の追求」、CSR活動の継続的推進)に前中計から敢えて大きく変更せず、更なる成長を図るため、「変化に強いモノづくり」を基本方針のキーワードにおいた。これは、中長期の視点において市場あるいは受注環境の変化にしなやかに対応し、どんな状況でも利益を創出できる体質づくりという意味だ。先程申し上げたように、前中計で課題とした原価低減施策を今中計で更に追求する。 また、基本方針および5つの重点施策を推進するために最も重要なのは「ヒトづくり」にあると考えている。 「ものづくり学校」を通じた育成や各種教育制度を今後も継続していくほか、当社の収益の柱として今後その重要性がさらに増す海外分野での人材育成にも注力する。 具体的には海外拠点の30歳台の幹部候補生に対し日本の工場でモノづくりを学ぶ機会を設けており、今後も更に人数を増やしていく。 また、日本人社員に関しては、欧米メーカーに対しても技術提案型営業を展開できる英語力を身に着けるために、20から30歳台の営業またはSEを海外語学研修に派遣している。加えて、海外に駐在するSEにおいても顧客との接触の機会を更に増やし、フロントローディングで技術提案を積極的に行える体制を整えていきたい。 Q:「では株主や投資家へのメッセージをお願いします。」

A:「安定的、継続的に増配を行っていくためには中長期の視点で企業価値を向上させていくことが我々の使命だと考えている。是非これからも当社を応援していただきたい。」

おかげさまで、第六次中期経営計画の数値目標に最低限のところではあるが、到達することが出来た。これにより株主の皆様には安定的かつ継続的に増配することで利益を還元させていただく。また、今後も中長期の視点で企業価値を向上させていくことが我々の使命だと考えている。長期的には自動車産業を取り巻く環境が大きく変わる可能性もあるが、そのリスクに対する施策展開も継続していく。 是非これからも当社を応援していただきたい。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2018年6月27日

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |