ブリッジレポート:(2714)プラマテルズ vol.26

| (2714:JASDAQ) プラマテルズ |

|

||||||||

|

||||||||

企業名 |

プラマテルズ株式会社 |

||

社長 |

岸本 恭太 |

||

所在地 |

東京都品川区北品川4-7-35 御殿山トラストタワー |

||

決算期 |

3月 末日 |

業種 |

卸売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2018年3月 | 60,077 | 1,200 | 1,137 | 739 |

| 2017年3月 | 51,752 | 791 | 783 | 526 |

| 2016年3月 | 57,795 | 883 | 845 | 537 |

| 2015年3月 | 57,037 | 798 | 780 | 490 |

| 2014年3月 | 59,568 | 833 | 803 | 279 |

| 2013年3月 | 55,610 | 817 | 783 | 420 |

| 2012年3月 | 57,790 | 883 | 840 | 531 |

| 2011年3月 | 55,762 | 899 | 842 | 500 |

| 2010年3月 | 47,145 | 663 | 621 | 388 |

| 2009年3月 | 52,550 | 893 | 809 | 489 |

| 2008年3月 | 56,861 | 1,089 | 943 | 704 |

| 2007年3月 | 52,022 | 1,219 | 1,115 | 652 |

| 2006年3月 | 50,673 | 1,054 | 1,005 | 569 |

| 2005年3月 | 46,804 | 790 | 746 | 403 |

| 2004年3月 | 43,720 | 659 | 566 | 309 |

| 2003年3月 | 42,614 | 685 | 642 | 240 |

| 株式情報(7/9現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【経営理念】

合成樹脂の専門商社として、次の4項目を経営理念として掲げている。

①合成樹脂市場におけるメーカーとユーザーのベストマッチングを推進する役割を果たす

②顧客の立場に立った発想で合成樹脂の戦略的パートナーとしての機能を発揮する

③商いは人なりの精神を重視し、組織の人々との協調を重視する

④よき企業市民として、地球環境と地域社会に配慮しつつ、適正な利潤を出し、以って社会貢献を果たす

・中長期的な企業価値の最大化を目指す経営

・ステークホルダーから信頼される経営

・環境問題に積極的に取り組む経営

・常にQCD(QUALITY,COST,DELIVERY)の改善を図り、CS(顧客満足)を高める努力を継続する経営

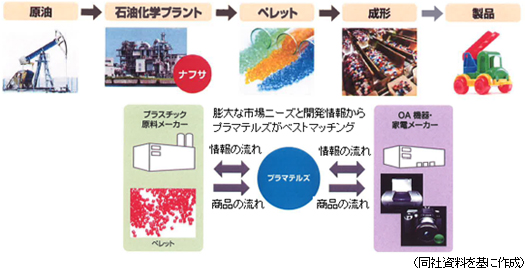

【プラスチックと同社事業の特性】

石油精製の過程で得られるナフサ(粗製ガソリン)を高温熱分解すると、「エチレン・プロピレン(気体)」、「ベンゼン(液体)」等、プラスチックのもとになる粗原料がつくられる。これらは水素と炭素が結びついた分子であり、この分子をつなぎ合わせて「ポリエチレンやポリプロピレン」等のプラスチック原料がつくられる。これらのプラスチック原料に、耐熱性を向上したり、壊れにくくしたり、着色するための添加剤を加え、加工しやすいように3~5mm程度の粒子状にしたものを「ペレット」と言う。同社は500社の仕入先と1,300社(国内800社、海外500社)の顧客を有し、原料メーカーから仕入れて、OA機器、家電、医療機器、自動車部品メーカー等の顧客に販売している。

相対的に単価が高く高付加価値商材であるエンジニアリング系樹脂原料の取扱が40%超

18/3期は売上高の80.5%がプラスチック原料で(この他、製品13.6%、添加剤3.0%、関連機械 2.3%、その他 0.6%)、相対的に単価が高く高付加価値商材であるエンジニアリング系(39.5%)やスチレン系(19.4%)の樹脂原料が中心。エンジニアリング系樹脂原料とはポリアミド樹脂、ポリアセタール、ポリカーボネート等で、用途はOA・事務機器、光学機器(カメラ等)、精密部品(ギア等の機構部品)等。一方、スチレン系樹脂原料とは、ポリスチレンやABS樹脂等で、エアコン、冷蔵庫等の白物家電、パソコン・同周辺機器、FAX、及び玩具等で使われている(この他、家電・医療機器向け等のオレフィン系樹脂10.0%、PET樹脂6.4%、建材向け等の塩化ビニール樹脂1.7%、その他樹脂3.5%)。18/3期の販売先業界別の構成比は、日本メーカーが圧倒的な強みを持つ事務機器向けが38.0%、スチレン系・オレフィン系が中心の家電・電子(エアコン、冷蔵庫等)向けが15.6%、オレフィン系の医療機器向け(注射器等の医療器具)8.3%、塩化ビニール系材料が中心の建材6.6%、衛生材料(おむつ)5.0%、ホビー4.2%、自動車4.1%、パッケージング3.0%、その他15.2%。 重点仕入先と仕入商品及び用途

旭化成グループ スチレン系樹脂原料 :冷蔵庫、エアコン等東洋インキグループ エンプラ系コンパウンド樹脂 :OA・事務機器 帝人グループ エンプラ系樹脂原料 :カメラ・プリンター外装 この他、双日グループ、JNCグループ、三井化学グループ、出光興産グループ等からの仕入も多い。 【コアコンピタンス】

高付加価値商材の拡販の原動力となっているのが、(1)合成樹脂原料に関する高い専門性、(2)商社としてのネットワークを駆使した、メーカーを巻き込んでの提案力、及び(3)顧客との質の高いコミュニケーションが可能とする少量多品種即納体制、の3点。いずれも合成樹脂専門商社に不可欠な要素であり、最もQCDに厳しい日本の優良企業との継続的取引の中で同社が磨き上げてきたコアコンピタンスである。高い専門性を背景にメーカーと一体となって提案営業を進める事でビジネスを広げ、少量多品種の即納対応及び顧客密着型の営業展開で顧客満足度を高めている。

【国内外に広がるネットワーク】

国内営業拠点 東京本社、大阪支社、中部支社(名古屋支店、静岡支店)、九州支店(大分)、東北支店

国内子会社 株式会社 富士松(大阪府)

プラスチック原材料及び製品の企画・開発・販売 フィルタレン 株式会社(埼玉県) 焼結多孔体(プラスチックフィルター)の製造販売及び輸入 (同社資料より)  【成長戦略】

国内は、顧客密着型の営業を徹底する事で顧客と共に成長を図る。一方、海外は、アジア全体に生産拠点を拡大する顧客の動向に合わせて、同社も海外拠点整備の重点エリアを中国からアジアに広げ、顧客ニーズに応えていく。

海外

インド・東南アジアを中心とした世界的な人口の増加及び生活水準の向上による消費の拡大で、消費材・耐久消費材の素材である合成樹脂の市場も拡大傾向にあり、実際、同社の重要顧客企業も生産拠点をアジア全体に拡大している。こうした重要顧客企業の動きに対応して、同社は海外拠点整備の重点エリアを中国だけなく、アジアに広げ、変化する顧客ニーズを確実に捉える体制の構築と各拠点の強化に努めている。更にアセアン経済共同体発足の機運に合わせ、2017年7月にベトナム・ホーチミン市に100%出資の現地法人を設立し、 日本国内及びアセアン地域でのビジネス展開のより一層の連携強化を図る。

国内

強みである顧客密着型の営業を徹底する事で国内でのシェアアップを図ると共に、海外拠点を有機的に活用する事で海外進出日系企業との取り組み拡大にもつなげていく考え。

尚、同社の顧客は、精密機器、医療機器、家電・電子等の勝ち組企業が多く、いずれの顧客も国内外での生産バランスに配慮した経営を行っている。このため、国内でも取引の拡大余地を残している。 |

| 2018年3月期決算 |

経常利益及び当期純利益が過去最高を更新

売上高は前期比16.1%増の600億77百万円。エンジニアリング系樹脂やスチレン系樹脂といった付加価値の高い樹脂が、精密機器、家電・電子、自動車部品、医療機器等向けに増加。この他、衛生材料向けPET樹脂が倍増した他、ホビー向け等のその他樹脂も伸びた。地域別では、国内が同9.6%増の385億19百万円、海外が同29.8%増の215億57百万円。利益面では、堅調な国産ナフサ価格と安定した為替レートを背景に売上総利益率が6.5%と0.2ポイント改善。物流の増加に伴う運賃の増加や事業拡大に伴う人件費等の増加を吸収して営業利益が同51.7%増の12億円と過去最高益(07/3期12億19百万円)に迫り、経常利益及び当期純利益については07/3期の最高を更新した。 期末配当は3円増配の12円となり、上期末配当とわせて4円増配の年21円となった。         |

| 2019年3月期業績予想 |

|

【19/3期の取組方針】

プラスチック原料ビジネスはアジアを中心として海外市場の成長継続が見込まれる。当社の重要顧客企業は生産拠点をアジア全体に拡大しており、当社も海外拠点の重点エリアを中国のみならずアジアに展開し、変化する顧客ニーズを的確に捉えていく。

前期比3.2%の増収、同8.4%の営業減益予想。医療分野・衛材分野への取り組みを引き続き強化

「中東情勢の今後の展開によっては、原油価格の大幅な変動が当社の業績に影響を与える可能性がある」と注意喚起しつつも、主要取扱商品である合成樹脂原料価格が原油相場の上昇基調を受けて一定の価格帯で安定的に推移すると見ている。顧客密着型の営業を徹底する事で国内でのシェアアップを図りつつ、顧客の海外展開に迅速に対応し、海外拠点を有機的に活用して海外販売を拡大させる考え。また、販売先業界では、成長の見込める医療分野・衛材分野への取り組みを引き続き強化する。 配当は、1株当たり上期末10円、期末11円の年21円を予定している。  |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 更新日:2018年06月29日

基本的な考え方

当社グループでは、事業活動を通じて利益を上げ、中長期的に株主価値を増大させるという株主の期待に応えることが、企業経営の基本使命であると考えています。また、株主を含むすべてのステークホルダーに対する責任を果たし、社会規範に沿った事業活動を行うとともに、社会に貢献するという考えに立ち、コーポレート・ガバナンスの向上を目指しております。当社では、コーポレート・ガバナンスの要件の一つである「透明性と説明責任」の確保のために、7名の取締役のうち3名は社外取締役(うち2名は非業務執行取締役)とするとともに、その独立性を確保しております。 監査役会は常勤監査役1名、非常勤監査役2名の合計3名で構成され、3名全員が社外監査役であります。これにより経営に対する透明性を確保し、監視・監査機能を果たすとともに、社外監査役は、独立性を確保しております。また、社外監査役3名のうち2名は株式会社東京証券取引所に対し、独立役員として届け出ております。このほか社長直属の内部監査チームを設け、業務が適切に運営されているか内部監査を実施するとともにグループ会社の監査も実施しております。 コンプライアンスの徹底とリスクマネージメントはコーポレート・ガバナンスの強化の重要な要素と捉え、当社グループの全役職員が法令の遵守と規範に基づき行動することを徹底しております。そのために「行動規範」、「コンプライアンスマニュアル」を制定しグループ全体で徹底を図っております。 <実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |