ブリッジレポート:(2593、25935)伊藤園 vol.4

| (2593、25935:東証1部) 伊藤園 |

|

||||||||

|

||||||||

企業名 |

株式会社伊藤園 |

||

社長 |

本庄 大介 |

||

所在地 |

東京都渋谷区本町3-47-10 |

||

決算期 |

4月末日 |

業種 |

食料品(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2018年4月 | 494,793 | 22,043 | 21,441 | 12,553 |

| 2017年4月 | 475,866 | 21,774 | 21,524 | 13,693 |

| 2016年4月 | 465,579 | 17,243 | 15,074 | 8,615 |

| 2015年4月 | 430,541 | 11,393 | 11,229 | 7,292 |

| 2014年4月 | 437,755 | 21,100 | 20,518 | 12,096 |

| 株式情報(10/31現在データ) |

|

<普通株式>

<優先株式>

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

タリーズコーヒージャパン(株)やチチヤス(株)等の連結子会社31社、持分法適用関連会社3社等とグループを形成。「世界のティーカンパニー」を目指し、ニューヨークを中心に米国、オーストラリア、中国、東南アジア地域で、「  」ブランドの確立と新しい緑茶市場の開拓に取り組んでいる。 」ブランドの確立と新しい緑茶市場の開拓に取り組んでいる。

【事業概要】

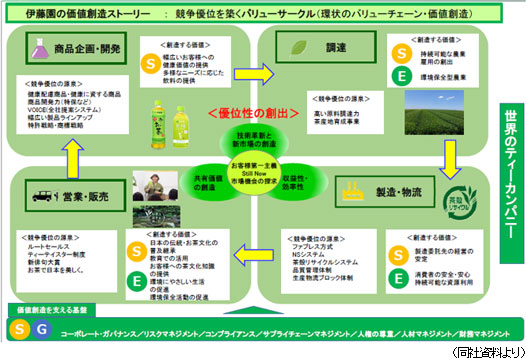

事業は、リーフ(茶葉)やドリンク(飲料)の製造販売を行うリーフ・ドリンク関連事業、タリーズコーヒージャパン(株)によるスペシャルティコーヒーの飲食店経営とFC展開の飲食関連事業、及びMason Distributors,Inc.(米国フロリダ州)が手掛けるサプリメントの製造・販売等のその他の事業に分かれる。18/4期は同社の単独売上高がリーフ・ドリンク関連事業売上高の84.1%(連結売上高の77.4%)を占めた。単独売上高の構成比は、茶葉9.3%、飲料89.7%、その他1.0%。  【伊藤園の価値創造ストーリー -競争優位を築くバリューサークル(環状のバリューチェーン・価値創造-】

商品企画・開発 ⇒調達 ⇒ 製造・物流 ⇒営業・販売、といった環状のバリューチェーンによる価値創造が同社ビジネスの特徴である。「商品企画・開発」では、幅広いお客様への健康価値の提供と多様なニーズに応じた飲料の提供(S)を通して価値を創造している。「調達」では、高品質な茶葉の安定調達を目的に茶産地育成事業を手掛けており、この活動が、持続可能な農業(S)や雇用創出(S)、更には環境保全型農業(E)につながっている。「製造・物流」では、製造委託先の経営の安定(S)に寄与すると共に、消費者の安心・安全及び茶殻リサイクルによる持続可能な資源利用(E)等で環境に配慮した経営を推進している。また、「営業・販売」では、お茶の入れ方セミナーによる知識(茶文化)の提供(S)や「お~いお茶新俳句大賞」による日本の伝統文化の伝承(S)で社会貢献すると共に、環境に優しい生活や環境保全活動(E)に取り組んでいる。

|

| 2019年4月期上期決算 |

日本茶・健康茶飲料を中心に販売数量(単独)が前年同期比5.2%増と伸長

上期は猛暑による追い風を受ける一方で、6月の大阪北部地震、7月の西日本豪雨、9月の北海道胆振東部地震及び台風21号・24号、と自然災害が続き、飲料メーカー各社の生産やサプライチェーンが打撃を受けた。こうした中、同社においても、中国地区の協力工場が被災した他、北海道胆振東部地震による停電やJR貨物の輸送障害の影響等があったものの、5月に発売した新しい緑茶飲料「お~いお茶 新緑」が発売約3ヶ月で販売数量100万ケースを突破する等、順調に立ち上がった事や、夏場に熱中症対策やスポーツ時の水分補給としてノンカフェイン茶系飲料No.1の「健康ミネラルむぎ茶」が大きく伸びた事等で、ドリンク全体の販売数量が上期を通して飲料市場を上回る推移となった。  前年同期比3.6%の増収、同8.9%の営業減益

売上高は前年同期比3.6%増の2,754億68百万円。このうち伊藤園(単独)の売上高は同4.5%増の2,177億25百万円。猛暑でドリンクが同4.7%増加した他、猛暑が逆風となるリーフも同2.8%増加した。ドリンクでは、主力の日本茶・健康茶が同7.4%の増加。「お~いお茶」が同2.4%増加した他、無糖・カフェインゼロ・カロリーゼロで水分・ミネラルを手軽に補給できる飲料として需要が増加している「健康ミネラルむぎ茶」が同16.5%増と伸長。甘く香ばしい香りが特長のほうじ茶にミルクを加えた日本版ミルクティー「TEAs' TEA NEW AUTHENTICほうじ茶ラテ」も伸びた。野菜飲料は果汁入り野菜飲料の苦戦等で同1.0%減少したものの、青汁が同23.5%増加した他、国産の“米黒酢”と“大麦黒酢”から生まれた栄養機能食品(ビタミンB1・B6)の酢飲料「黒酢で活性」も伸びた。コーヒーは同0.9%増。ボトル缶コーヒーNo.1の「TULLY'S COFFEE」は、500mlPETボトル入りコーヒーブームの影響を受けたが、前年同期比並みの売上を確保した。同社は、500mlPETボトルコーヒーのラインナップと並行して、収益性の高いボトル缶コーヒーを更に強化していく考え。 営業利益は同8.9%減の132億12百万円。災害の影響等で販売手数料や運送費を中心に販管費が想定以上に増加する中、売上総利益が同2.6%の増加にとどまった。他社の販売攻勢を踏まえて麦茶飲料の仕切り価格を抑えて19/4期に臨んだ事や猛暑で2リットルボトル入りの麦茶飲料の構成比が高まった事で販売数量の伸びを利益面で活かしきれなかった。 為替差益の増加(2億17百万円→4億85百万円)で経常利益は同5.4%の減少にとどまった。     |

| 2019年4月期業績予想 |

売上高が5,000億円を突破!前期比2.6%の増収、同4.3%の営業増益を見込む

下期は、「お~いお茶」、「健康ミネラルむぎ茶」、「TULLY'S COFFEE」を中心に、収益性重視の販売で臨む。このため、仕切り価格の見直しを進める中で下期の売上予想をわずかに引き下げたものの、利益予想を引き上げた。販売の見直しと、販売手数料、広告宣伝費、運送費を中心にした販管費の抑制で営業利益率の改善が進む見込み。

|

| ブランド戦略 |

お~いお茶(ドリンク)

同社の資料によると、2018年の緑茶飲料市場は4,450億円(2017年:4,400億円)と前年比1.1%の成長が見込まれる。同社においては、「お~いお茶 新緑」と「お~いお茶 ほうじ茶」をけん引役に「お~いお茶」の出荷が9,000万ケースを超え、シェアが34%と1ポイント上昇する見込み。「お~いお茶 緑茶」、「お~いお茶 濃い茶」、「お~いお茶 ほうじ茶」は、40代以降で根強い人気を有する一方、10代~30代への訴求力が必ずしも強くなかった。上記3製品は、お茶の葉本来の旨みと香りのつまった味わいを特長とするが、若い世代、特に女性は、緑茶の持つあまみやまろやかな味わいを緑茶飲料に求めていたためだ。このため、更なるユーザー層の拡大を図るべく、2018年5月1日に「お~いお茶 新緑」を発売した。あまみと爽やかな香りを特徴とする「お~いお茶 新緑」は、購入者の58%が女性で、その半数が20代~30代、とターゲット層を的確にとらえ、通期で250万ケースの出荷が見込まれる。また、優しい味わいと香りを特徴とする「お~いお茶 ほうじ茶」も、ホットでの飲用やミルクを加えての飲用で女性を中心に伸びており(「お~いお茶」のカテゴリーではないが、ほうじ茶にミルクを加えた日本版ミルクティー「TEAs' TEA NEW AUTHENTICほうじ茶ラテ」も若い女性に人気がある)、「お~いお茶」全体の出荷の伸びをけん引している。   ホット対応専用の茶葉とボトルを使用し、PETボトルごとレンジで温める事ができる電子レンジ加温対応製品をラインナップした他、若者への嗜好訴求の一環として、稀少価値の高い宇治抹茶を100%使用し、旨み豊かな味わいで色鮮やかな「抹茶入り お~いお茶」(新抹茶「四方(よも)の春」使用)を発売した。宇治抹茶の新ブランドの「四方の春」には、「新しいことの始まり」、「幸せ」という意味があり、“抹茶の新しい楽しみ方を提案したい”との想いが込められている。 また、伊藤園抹茶の拡大に向けたプロジェクトも進めている(「四方の春」も、この一環)。伊藤園中央研究所が取り組んでいる健康価値を生み出す研究では、各種測定機器の開発を手掛ける(株)島津製作所、認知症の予防につなげる「MCIスクリーニング検査」を手掛ける(株)MCBIと共に、抹茶の認知症予防効果を検証する臨床試験を実施する。またさらに、抹茶の継続摂取で健常中高年者の実行機能が改善する事を確認した。   お~いお茶(リーフ)

同社の資料によると、緑茶リーフ(包装茶+バラ茶+簡便性)市場は縮小が続いており、2005年は3,482億円だったが、2018年は2,314億円。ただ、市場が縮小しているのは包装茶及びバラ茶で、同社が力を入れており、圧倒的なシェアを有するティーバッグやインスタント等の簡便性製品の市場は伸びている。この上期は、京都府産のお茶会用宇治抹茶にかぶせ茶をブレンドした豊かなあまみが特長の抹茶入りティーバッグ緑茶「京都宇治抹茶入り お~いお茶」を発売し、10月10日にはシングルオリジンの茶葉を扱う直営店舗「山川茶木(さんせんちゃもく)」を阪急うめだ本店にオープンした。この他、浅草寺(東京都台東区)でのお茶セミナー等のティーテイスターによる活動を実施する等、日本茶の魅力を伝え、日本茶リーフ市場の活性化を図る取り組みも継続した。

健康ミネラル麦茶

市場規模が1,000億円に迫り、成長が続くむぎ茶ドリンク市場で同社は47%のシェアを有し、「健康ミネラルむぎ茶」はノンカフェイン茶系飲料(数量ベース)でシェアNo.1。一方、むぎ茶リーフ市場は160億円前後での推移が続いているが、同社はミネラル入り製品の開発等で先行し、ティーバッグやインスタントの簡便性製品を中心に43%のシェアを有する。

タリーズ・野菜飲料

コーヒー飲料は、ヘビーユーザー向けの本格品質が特徴のボトル缶、若年層向けの500ミリリットルPETボトル、自動販売機向けのショット缶「BARISTA’S DEMITASSE」と275ミリリットルPETボトルのラインナップでタリーズブランドを強化する。子会社タリーズコーヒージャパン(株)は積極的な新規出店と改装等による既存店舗の活性化で競争力強化に取り組んでいる。19/4期期末店舗数は734店舗と前期末との比較で28店舗増加する見込み。未だ出店余地は大きく、厳選しつつ店舗ネットワークを広げていく考え。また、タリーズコーヒージャパン(株)、米国を中心にコーヒー豆の栽培から販売までを手掛けるDistant Lands Trading Co.(米国ワシントン州。以下、DLTC社)との連携を強化して、緑茶同様、農園から製品に至るサプライチェーンの構築による国内外での品質とブランドの向上にも取り組んでいく考え。DLTC社は自社管理の農園で収穫されたコーヒー豆を使いGMS等のPBや外食向け卸しを手掛けており、自社所有の農園と精選工場が「レインフォレスト・アライアンス認証」の認定を受けている。 野菜飲料では、有糖・無糖製品をチルドドリンクと粉末で販売している青汁が伸びており、ドリンクではカテゴリーNo.1のポジションにある。同社によると、2017年の青汁市場は1,082億円。過去5年間で24%成長しており、市場の83%を粉末市場(過去5年間で23%成長)が占めている。ドリンク市場は全体の11%だが、同63%成長と大きな伸びが続いており、同社は粉末市場でシェア・アップを図りつつ、ドリンク市場の成長を取り込んでいく考え。この他、「1日分の野菜」を中心に37%のトップ・シェアを有する野菜100%飲料で日本栄養士協会との協働を進めている他、原料野菜(にんじん朱衣、大麦若葉)の契約栽培を開始した。  グローバル展開

ブランド戦略 ITO ENとお~いお茶のグローバルブランド化製品戦略 緑茶のフルラインナップ(リーフ、ティーバッグ、抹茶、パウダー、飲料) エリア戦略 北米を中心に、アジア等世界各国へ 同社の資料によると(出所:ユーロモニター社)、2017年の世界の茶市場は671億ドル。2022年には874億ドルへ拡大する見込み。同社は高い成長が見込まれる茶市場において、日本品質を世界へ広げるべく「お~いお茶」を世界36カ国で販売している。 この上期は、海外向け商品の基準見直しに伴い、第1四半期に緑茶ティーバッグの一部在庫を廃棄し販売を停止した。このため、米国事業の売上が156,290千ドルと前年同期比0.1%の増加にとどまり、営業利益が7,368千ドルと同22.7%減少した(円ベースでは、売上が横ばいながら、同22.8%の減益)。海外向け商品の基準見直しは、品質基準を見直した事が要因であり、健康被害等につながるような品質問題ではない。あくまで「世界のティーカンパニー」を目指す同社のこだわりである。既に、品質基準を見直して販売を再開しており、足元の販売は順調だ。その他海外事業は売上が32億17百万円と同16.5%増加し、営業利益が同59.9%増と伸びた。海外事業売上全体の12~13%を占めている中国が伸びている。 通期では、米国事業が売上高307,696千ドル(前期比3.1%減。円ベース5.4%の減収)、営業利益16,506千ドル(同9.6%減、同11.7%減)、その他海外事業が売上高57億96百万円(同10.8%増)、営業利益10億15百万円(同68.9%増)。製品別では、ティーバッグが米国で前期比23%、アジア・オセアニアで同24%、それぞれ増加する見込み。ドリンクも、米国で17%、アジア・オセアニアで15%、と増加し、抹茶については、米国で171%、アジア・オセアニアで81%増と、ひときわ高い伸びが見込まれる。 尚、オーストラリアでは、ITO EN AUSTRALIA PTY. LIMITED(豪州)が、ティーバッグの生産に乗り出し、オーストラリア国内及び近隣諸国で販売していく。現在、同社は、お茶の栽培(57ヘクタールの敷地で309トンの収穫)と荒茶工場の運営を行っており、オーストラリア産100%の緑茶ドリンクを販売している。  |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレート・ガバナンス報告書 更新日:2018年12月03日

基本的な考え方

当社グループの経営理念は、「お客様第一主義」であります。伊藤園グループ基本綱領の中で、伊藤園グループは企業の永続的な成長・発展と企業価値を高めるため、国・地域社会・消費者・株主・販売先・仕入先・金融機関等の利害関係者と協調し、企業の社会的責任を果たすことを経営の根幹としております。この経営理念が、当社グループの企業倫理の基本的な考え方であり、コーポレート・ガバナンスを支える不変の真理であります。 当社グループはこの理念に基づき、全ての利害関係者の信頼に応え、持続可能な社会の実現に向けた経営を全役員及び全従業員一丸となって積極的に推し進めます。 適切なコーポレート・ガバナンスを実現するために、監査役会設置会社である当社は、監査役が当社グループ会社の代表取締役あるいは担当取締役または従業員に対し、営業の状況、意思決定のプロセス等の確認を行い、監査を実施しております。 監査役は、取締役会に毎回出席し、監査の状況につき会社全般または、個別案件ごとに客観的、且つ公平に意見を述べると共に監査役会での監査方針に従い取締役の業務執行を監査しております。 <実施しない主な原則とその理由>

【補充原則4-11(1) 取締役会のバランス、多様性及び規模に関する考え方】 当社の取締役会の人数は、定款で定める員数以内とし、その構成については、取締役会における実効性ある意思決定及び実質的な議論を確保するために必要かつ適切な人数で構成することを基本としつつ、提出日現在において女性取締役は不在ですが、ジェンダ-や国際性の面を含む多様性及び専門性の確保の観点にも十分配慮して選任できるよう努めてまいります。 <開示している主な原則>

【コーポレートガバナンス・コードの各原則に基づく開示】 当社は、コーポレート・ガバナンスに関する基本的な考え方と基本方針を示すものとして、取締役会の決議に基づき、「株式会社伊藤園コーポレートガバナンス・ガイドライン」(以下「当社ガイドライン」)を定め、当社ホームページにおいて開示しておりますので併せてご参照ください。http://www.itoen.co.jp/csr/governance/ 【原則1-4 政策保有株式】 当社は、原則として株式を保有しない方針です。但し、株式を保有することにより、円滑な取引、仕入、または資金調達ができると判断できる場合に政策保有を行っております。また当社グル-プの中長期的な企業価値向上に資すると認められない場合には段階的に縮減する方針としております。上記但し書きに基づき保有する上場株式(以下「政策保有株式」といいます)について、毎年の取締役会で、個別銘柄毎に投下資本に対するリタ-ンが資本コストを上回っているかを検証しております。また、中長期的な取引先との関係維持・強化の観点から、保有意義の確認を行い、経済合理性と保有意義が希薄化してきた銘柄については、相手先と対話の上、売却及び縮減を進めることを取締役会において確認しております。政策保有株式にかかる議決権の行使については、各議案の内容を精査し、当社及び保有先の企業価値の向上に資するものか否かを総合的に判断した上で適切に行います。 (当社ガイドライン第14条(株式の政策保有に関する方針)) 【原則5-1 株主との建設的な対話に関する方針】 当社は、自己の資本コストを的確に把握した上で、経営陣幹部等による株主との建設的な対話を通じて、株主の声に耳を傾け、その関心・懸念に正当な関心を払うとともに、事業ポートフォリオの見直しや、設備投資・研究開発投資、人材投資等を含む自らの経営方針を分かりやすい形で明確に説明しその理解を得る努力を行います。 (当社ガイドライン 第16条(株主との建設的な対話に関する方針) 詳細については、本報告書「IRに関する活動状況」をご参照ください。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2024 Investment Bridge Co.,Ltd. All Rights Reserved. |