金融向けITアウトソーシングに強みを持つ独立系の情報サービス会社。システム運営管理とソフトウエア開発・保守を二本柱とし、一つの顧客に対し、コンサルティングからソフトウエア開発、システム運営管理等の複数のサービスを提供するBusiness Operations Outsourcing(BOO)戦略を推進しており、好不況の波の大きいIT業界にあって、相対的に業績の変動が小さく、高配当を継続している。尚、2013年12月17日、JASDAQから東証2部に市場変更。2014年9月8日、東証1部に上場した。

【IDグループの強み】

① ストックビジネスであるシステム運営管理が6割前後と高いことから、業績が安定している。

② IT投資の積極的なグローバル大手企業との取引高が7割前後と高いことから、今後も安定的な取引が見込める。

③ 直接契約が8割弱と高いことから、顧客ニーズが直接把握でき、的確な提案を行うことができる。

【IDグループのサービスの特徴 - i-Bos24®(ID's Business Operations-Outsourcing Service 24) -】

同社は、コンサルティングからソフトウエア開発、システム運営管理、クラウド・セキュリティ、BPOまで、トータルなITアウトソーシングサービス「i-Bos24®」を提供している。

【事業セグメント】

【事業セグメント】

事業は、システム運営管理、ソフトウエア開発・保守、及びその他に分かれ、各事業の概要と売上構成比は次のとおり。

システム運営管理 (18/3期売上構成比58.6%)

1,600名規模の技術者を擁する専門部隊が、ミドルウェアのカスタマイズからハードウェアの保守、24時間体制のオペレーションまで、トータルかつ高付加価値のアウトソーシングを実現している。金融機関をはじめ、情報、通信、製造など、さまざまな業種に対応し、長年にわたる顧客からの高い信頼を獲得している。

ソフトウェア開発・保守 (19/3期売上構成比36.6%)

800名を超える技術者が、顧客の開発ニーズに合わせたシステム構築をサポート。グループ内にオフショア(海外子会社に委託開発)、ニアショア(地方事業所での開発)体制を構築しており、多数の高度な専門技術者が高品質なサービスを実現し、金融機関、エネルギー、運輸をはじめとする幅広い分野の顧客へ、多くの開発実績を築いている。

その他 (19/3期売上構成比4.8%)

BPO、セキュリティ、コンサルティングなどを展開している。海外の大手ベンダーと提携し、各種セキュリティ製品の提供からコンサルティング、セキュリティ環境の構築・導入・運用・サポートまで一貫したサービスを提供している。

また、顧客別の18/3期売上構成比は、メガバンク、有力地銀、生損保、農林系等の金融機関が48.9%、SIer、情報通信機器ベンダー、或いは通信キャリア系情報サービス大手等の情報・通信・サービスが31.8%、製造、輸送、公共団体、エネルギー等のその他が19.3%。

その他、契約形態別の18/3期売上構成比は、金融機関、エネルギー、運輸、製造等の直接契約が75.7%、大手ベンダーの戦略パートナーが24.3%と直接契約の比率が高い。

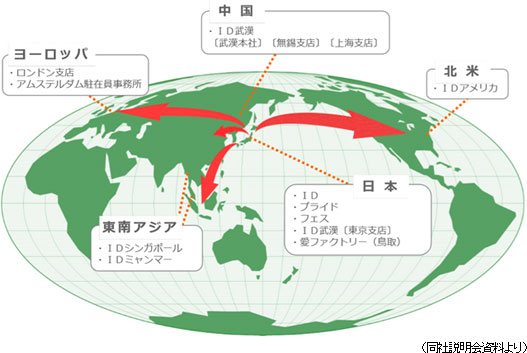

【IDグループ】

現在の国内外の連結子会社は7社。このうち国内(3社)は、情報システム・コンサルティング等の(株)プライド(出資比率92.7%)、システムマネジメントサービスやITSMコンサルを手掛ける(株)フェス、障がい者雇用を促進するための特定子会社愛ファクトリー(株)(同100%)。一方、海外(4社)は、中国でソフトウエア開発、システム運営管理等を手掛ける艾迪系統開発(武漢)有限公司(同100%、ID武漢)、シンガポールでシステム運用コンサルティングやセキュリティサービス等を手掛けるINFORMATION DEVELOPMENT SINGAPORE PTE. LTD.(同100%、IDシンガポール)、及びアメリカで人財採用・育成、現地市場調査・情報収集、ソフトウェア開発等を手掛けるINFORMATION DEVELOPMENT AMERICA INC. (同100%、IDアメリカ)。

このほか、2016年5月には、ミャンマーでITトレーニングアカデミーの運営等を行うIDM INFORMATION DEVELOPMENT MYANMAR CO., LTD. (ID83.9%、IDシンガポール出資比率16.1%)を子会社化。同月、欧州におけるパートナー候補(資本提携、業務提携先)の調査や、金融機関の運用管理ビジネスに関わる情報収集、有望なコンテンツの発掘を目的として、アムステルダムに駐在員事務所を設立した。

【情報サービス業の動向】

【情報サービス業の動向】

内閣府が12月10日に発表した18年7-9月の国内総生産(GDP、季節調整済み)2次速報値は、物価変動の影響を除いた実質で前期比0.6%減(年率換算で2.5%減)となった。2四半期ぶりにマイナス成長となったものの前期の高い成長率の反動に加えて、自然災害による消費の抑制や、生産・物流の停滞が内外需ともに幅広く影響した一時的な要因とみられており、10-12月は回復傾向に転じるとの予想が多い。また、情報サービス産業との関連性が深い民間企業設備(実質)も前期比-2.8%とマイナスになったものの、前期の+3.1%の高成長の反動との見方が強い。

更に、経済産業省発表の「特定サービス産業動態統計調査」(19年2月8日発表。12月分速報値)によると、12月の情報サービス産業売上高は前年同月比5%増と好環境が継続している他、同社と関連性の高い受託ソフトウエアとシステム等管理運営受託の売上高も前年同期比プラス基調が続いている。

【中期経営計画「I-vision50」】

1.概要

同社グループでは、2016年4月に策定した中期経営計画「I-vision 50」(2017年3月期~2019年3月期)のもと、「より高い品質のサービスをより早くお客さまに」を経営ビジョンに掲げ、各種施策に取り組んでいる。

「I-vision 50」は、3つの基本方針(「徹底した業務プロセスの改革(BPR)」「新たな成長分野の構築」「グループのガバナンス強化」)と、7つの重点施策(①構造改革、②働き方改革、③新技術の利活用推進、④ダイバーシティの推進、⑤グローバルの推進、⑥連結経営のガバナンス強化、⑦BOO戦略の推進) から成り、向上した収益を社員の賃金増に繋げることで、より高い業績目標へチャレンジする好循環を生み出し、社員以外のステークホルダーに対しても、公正な還元を可能とする環境を整えることを目指している。

最終年度である2019年3月期の数値目標は、売上高240億円、営業利益16.8億円であったが、4月27日に、売上高263億円、営業利益14.8億円に修正された。売上高目標の増額は買収した子会社の寄与が大きく、営業利益目標の減額は外注単価や人件費の上昇などが影響している。なお、同社は好調な19/3期第2四半期の業績を反映し、19/3期の会社計画を10月26日に売上高266億円、営業利益16.4億円へ上方修正した。

①働き方改革

①働き方改革

IT技術者の需要の高まりにともない、業界全体で技術者不足が深刻化している環境下、優秀な人財を確保するためには、労働環境の改善が不可欠との考えのもと、労働環境の改善、および生産性向上のため、ワークライフバランスを重視し、魅力ある職場づくりを通じた「働き方改革」に全社をあげて取り組んでいる。(同社は、社員が会社の重要な財産の1つであるとの考えから、「人材」を「人財」と表記している。)

・鳥取県男女共同参画推進企業に認定(山陰支店)〔①,④〕

・「輝く女性活躍パワーアップ企業」に登録認定(山陰支店)〔①,④〕

・ボランティア休暇制度を導入〔①,④〕

②構造改革

過去の慣習にとらわれず仕事のやり方を抜本的に変革し、新たな業務プロセスの創造を進める。また権限委譲、ITシステム化を進めることで、組織全体の生産性向上を図る。

・全社公募での業務改革・改善活動の実施〔①,②〕

・「人財の見える化委員会」を設置し、社員の能力やスキル、経験やキャリアパスを可視化〔②,④〕

③新技術の利活用推進

既存サービスの競争力強化、生産性および品質向上のため、新技術の取り込みを積極的に進めている。

・RPAやAI、IoTなどの新技術の利活用を推進する「先端技術室」を新設〔③〕

・先端IT技術を投資対象としたff Graphite (v), L.P.ベンチャーファンドへ出資〔③〕

・慶應義塾大学とサイバーセキュリティ分野での協業を開始〔③〕

・当社が協賛するベンチャー・カフェ東京にて「テクノロジーの進化と企業変革について考える一夜 POWERED BY ID」を開催〔③〕

・迅速かつ適応的でリスクを低減できる先進的なソフトウエア開発管理手法である「アジャイル開発」の技術者 を育成開始〔③〕

・アイルランド ActionPoint Technology Groupとアジャイル開発に関する覚書を締結〔③,⑤〕

・システム運営管理における業務プロセス分析とRPA導入を支援する「RPA業務改革サービス」を提供開始〔①,③〕

・「MSS(マネージド・セキュリティ・サービス)for Seceon OTM」を提供開始〔③〕

・DX関連の投資を行うGoAhead Ventures Ⅱ,L.P.へ出資〔③〕

④ダイバーシティの推進

グローバル戦略を確実に推進していくための人財育成、および人財の多様化を通じて、変化し続けるビジネス環境への対応力強化や組織の活性化を図っている。

・女性管理職比率 14%〔④〕

・社員に占める外国籍社員の割合 9%〔④,⑤〕

⑤グローバルの推進

日本企業の海外展開への対応、およびグローバル競争力強化のため、積極的に海外展開を進めている。より高い品質の商品やサービスを海外に向けて打ち出し、8つの海外拠点を通じて24時間365日体制でのサポートを提供する。

・艾迪系統開発(武漢)有限公司:2017-2018年度中国ソフトウエア業界と情報サービス業界における「最も影響力 ある企業賞」を受賞〔⑤〕

・オランダ王国 ザ・ハーグ・セキュリティ・デルタに日本企業として初の加盟〔③,⑤〕

⑥連結経営のガバナンス強化

国内外あわせて12拠点間との密なコミュニケーションにより、それぞれのソリューションを結集し、企業価値最大化を図っている。各拠点が持つ人財やノウハウ、営業状況などを含めた、経営情報をスピーディに把握し、グループ全体で顧客の課題解決に努める。

・株式会社フェス:事業シナジーの追求と管理機能集約による業務効率化のため親会社の本社に移転〔⑥〕

⑦BOO戦略の推進

同社のサービス内容は、システム運営管理、ソフトウエア開発、サイバーセキュリティ、コンサルティングと多岐にわたる。BOO戦略とは、一つの顧客に対して幅広いサービスを提供することであり、同社の様々なサービスを日本国内のみならず、海外でも提供する。

【これまでの業績推移と今後のイメージ】

前年同期比20.7%の増収、同74.1%の営業増益。

売上高は前年同期比20.7%増の196億98百万円。前期に買収した子会社の寄与があったシステム運営管理事業で増加したことに加え、公共系の大型プロジェクトを受注するなど受注環境が好調に推移したソフトウエア開発事業においても増加した。また、その他事業は、サイバーセキュリティ関連の売上高は減少したものの、コンサルティングや海外現地法人の売上高が増加した。

営業利益は前年同期比74.1%増の12億円87百万円。株式会社フェスの本社移転(2018年7月23日移転完了)にともなう費用計上や、前期のソフトウエア開発にかかるアフターコスト(製品保証引当金、注)等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みの推進に加え、買収した子会社との相乗効果もプラスに寄与した。外注費や労務費や製造経費などを中心に売上原価が前年同期比16.6%増加したものの、売上高総利益率は、21.2%と同2.7ポイント上昇した。また、人件費等の増加により売上高販管費比率は、14.7%と0.8ポイント上昇した。経常利益は同75.0%増の13億36百万円。親会社株主に帰属する四半期純利益は同94.7%増の7億90万円。子会社本社移転損失57百万円の計上があったものの、前期に計上した投資有価証券評価損48百万円や減損損失9百万円がなくなったことが寄与した。

(注):製品保証引当金は、前期に検収済の受託開発ソフトウエアに関して、無償保証契約や瑕疵担保責任などによって、当期以降に一定期間発生する保証費用に備えて計上される引当金のこと。

前年同期比20.7%の増収、同74.1%の営業増益。

売上高は前年同期比20.7%増の196億98百万円。前期に買収した子会社の寄与があったシステム運営管理事業で増加したことに加え、公共系の大型プロジェクトを受注するなど受注環境が好調に推移したソフトウエア開発事業においても増加した。また、その他事業は、サイバーセキュリティ関連の売上高は減少したものの、コンサルティングや海外現地法人の売上高が増加した。

営業利益は前年同期比74.1%増の12億円87百万円。株式会社フェスの本社移転(2018年7月23日移転完了)にともなう費用計上や、前期のソフトウエア開発にかかるアフターコスト(製品保証引当金、注)等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みの推進に加え、買収した子会社との相乗効果もプラスに寄与した。外注費や労務費や製造経費などを中心に売上原価が前年同期比16.6%増加したものの、売上高総利益率は、21.2%と同2.7ポイント上昇した。また、人件費等の増加により売上高販管費比率は、14.7%と0.8ポイント上昇した。経常利益は同75.0%増の13億36百万円。親会社株主に帰属する四半期純利益は同94.7%増の7億90万円。子会社本社移転損失57百万円の計上があったものの、前期に計上した投資有価証券評価損48百万円や減損損失9百万円がなくなったことが寄与した。

(注):製品保証引当金は、前期に検収済の受託開発ソフトウエアに関して、無償保証契約や瑕疵担保責任などによって、当期以降に一定期間発生する保証費用に備えて計上される引当金のこと。

システム運営管理事業の売上高は前年同期比27.7%増の120億88百万円。プラットフォーム開発業務は、公共系の売上高は増加したものの、金融系の売上高が減少した。一方、買収した子会社の寄与や、運営管理業務における金融系の既存顧客の深耕により、売上高が増加した。増収効果によりセグメント利益も同18.8%増加した。

ソフトウエア開発事業の売上高は前年同期比11.9%増の68億94百万円。金融系ならびに運輸系の大型プロジェクトの収束があったものの、公共系における大型プロジェクトの受注により売上高が増加した。前期のソフトウエア開発にかかるアフターコスト等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みが奏功し、セグメント利益は同61.3%増加した。

その他事業の売上高は前年同期比2.8%増の7億16百万円。サイバーセキュリティ関連の売上高は減少したものの、コンサルティングや海外現地法人の売上高が増加した。マーケティング費用の増加があったものの、増収効果によりセグメント利益は同216.8%増加した。

システム運営管理事業の売上高は前年同期比27.7%増の120億88百万円。プラットフォーム開発業務は、公共系の売上高は増加したものの、金融系の売上高が減少した。一方、買収した子会社の寄与や、運営管理業務における金融系の既存顧客の深耕により、売上高が増加した。増収効果によりセグメント利益も同18.8%増加した。

ソフトウエア開発事業の売上高は前年同期比11.9%増の68億94百万円。金融系ならびに運輸系の大型プロジェクトの収束があったものの、公共系における大型プロジェクトの受注により売上高が増加した。前期のソフトウエア開発にかかるアフターコスト等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みが奏功し、セグメント利益は同61.3%増加した。

その他事業の売上高は前年同期比2.8%増の7億16百万円。サイバーセキュリティ関連の売上高は減少したものの、コンサルティングや海外現地法人の売上高が増加した。マーケティング費用の増加があったものの、増収効果によりセグメント利益は同216.8%増加した。

第3四半期(10-12月)の業績は拡大基調にある。19/3期第3四半期(10-12月)は、過去の第3四半期(10-12月)と比較し高水準の売上高、営業利益となった。

第3四半期(10-12月)の業績は拡大基調にある。19/3期第3四半期(10-12月)は、過去の第3四半期(10-12月)と比較し高水準の売上高、営業利益となった。

18/12末の総資産は前期末比6億89百万円減少の130億59百万円。資産面では現預金や売上債権やのれんなどが、負債・純資産面では仕入債務や賞与引当金や未払消費税等などが主な減少要因。自己資本比率は61.2%と前期末比6ポイント上昇した。

(3)最近の主なトピックス

◎会社分割による持株会社制への移行

同社は、2018年10月31日開催の取締役会において、2019年4月1日をもって持株会社制へ移行すべく、新設分割設立会社である株式会社インフォメーション・ディベロプメントを設立する会社分割(新設分割)を実施し、同日付で商号を「株式会社IDホールディングス」に変更するとともに、事業目的を持株会社制移行後の事業に合わせて変更する等の定款変更を行う旨を決議し、2019年1月24日開催の臨時株主総会において、持株会社制への移行および定款の一部変更を行うことが承認可決された。今回の持株会社制への移行は、経営機能と執行機能を明確に分離し、より機動的で効率的なグループ運営体制を構築することが目的であり、今後更なるグループの企業価値向上が期待される。

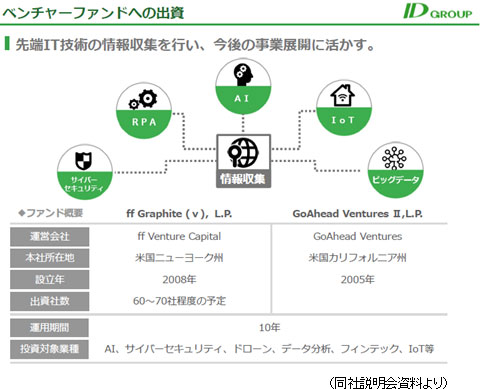

◎ベンチャーファンドへの出資

同社は、GoAhead Ventures が運営する「GoAhead Ventures II,L.P.」と出資契約を締結した。同ベンチャーキャピタルは、シードやアーリーステージレベルの企業を対象にした在シリコンバレーの投資ファンドで、2005 年に設立された。代表者及び2名のキャピタリストはスタンフォード大学出身で、多数の起業家を輩出する同大学現役・卒業生とのネットワークに強みを持つ。投資先の選別は1年あたり 2000社以上をスクリーニングし、5~10 社に投資を行っている。同社は当ファンドへの出資を通じ、先端IT技術の情報収集を行うとともにDX(デジタルトランスフォーメーション、注)への知見を深め、同社事業への応用に取りこむことによって今後の事業展開へ活用する方針である。

(注) DX:既存のビジネスから脱却して、IoTやAIなどのIT技術を活用することによって、新たな価値を創出すること。

◎「IR 向上企業」に選定

同社は、一般社団法人日本IR協議会より、「IR 向上企業」に選定された。「IR 向上企業」は、日本IR協議会設立25周年を記念した表彰。選考対象となった企業より、2007年から2018年までの12年間の対象期間において、審査委員の高い評価を安定的に得ており、IR向上を目指す努力が認められる企業を選定するものである。

18/12末の総資産は前期末比6億89百万円減少の130億59百万円。資産面では現預金や売上債権やのれんなどが、負債・純資産面では仕入債務や賞与引当金や未払消費税等などが主な減少要因。自己資本比率は61.2%と前期末比6ポイント上昇した。

(3)最近の主なトピックス

◎会社分割による持株会社制への移行

同社は、2018年10月31日開催の取締役会において、2019年4月1日をもって持株会社制へ移行すべく、新設分割設立会社である株式会社インフォメーション・ディベロプメントを設立する会社分割(新設分割)を実施し、同日付で商号を「株式会社IDホールディングス」に変更するとともに、事業目的を持株会社制移行後の事業に合わせて変更する等の定款変更を行う旨を決議し、2019年1月24日開催の臨時株主総会において、持株会社制への移行および定款の一部変更を行うことが承認可決された。今回の持株会社制への移行は、経営機能と執行機能を明確に分離し、より機動的で効率的なグループ運営体制を構築することが目的であり、今後更なるグループの企業価値向上が期待される。

◎ベンチャーファンドへの出資

同社は、GoAhead Ventures が運営する「GoAhead Ventures II,L.P.」と出資契約を締結した。同ベンチャーキャピタルは、シードやアーリーステージレベルの企業を対象にした在シリコンバレーの投資ファンドで、2005 年に設立された。代表者及び2名のキャピタリストはスタンフォード大学出身で、多数の起業家を輩出する同大学現役・卒業生とのネットワークに強みを持つ。投資先の選別は1年あたり 2000社以上をスクリーニングし、5~10 社に投資を行っている。同社は当ファンドへの出資を通じ、先端IT技術の情報収集を行うとともにDX(デジタルトランスフォーメーション、注)への知見を深め、同社事業への応用に取りこむことによって今後の事業展開へ活用する方針である。

(注) DX:既存のビジネスから脱却して、IoTやAIなどのIT技術を活用することによって、新たな価値を創出すること。

◎「IR 向上企業」に選定

同社は、一般社団法人日本IR協議会より、「IR 向上企業」に選定された。「IR 向上企業」は、日本IR協議会設立25周年を記念した表彰。選考対象となった企業より、2007年から2018年までの12年間の対象期間において、審査委員の高い評価を安定的に得ており、IR向上を目指す努力が認められる企業を選定するものである。

前期比14.6%の増収、同33.4%の経常増益の計画

第3四半期が終了し、2019年3月期の会社計画は、10月26日に修正した予想から、売上高及び各段階利益とも変更なし。

会社計画は、売上高が前期比14.6%増の266億円、営業利益が同30.7%増の16億40百万円。

売上高面では、引き続き金融機関を中心に顧客のIT投資の拡大が期待される。また、今後セキュリティ対策への投資の加速も予想される。こうした中、BOO(既存顧客に対し、コンサルティングからソフトウエア開発、システム運営管理、クラウド・セキュリティ まで、複数のサービスを提供すること)の推進により、既存顧客の契約拡大を図るとともに、新規顧客の獲得を目指す。また、買収した子会社も売上高の増加に寄与する見込み。

利益面では、不採算案件を防ぐ取り組みなどにより、収益性の改善を図る計画。売上高営業利益率は、前期比0.8ポイント上昇の6.2%の計画。1株当たりの配当も、前々期より3円増額となった前期と同額の期末40円の予定を据え置き。予想の配当性向は46.0%。

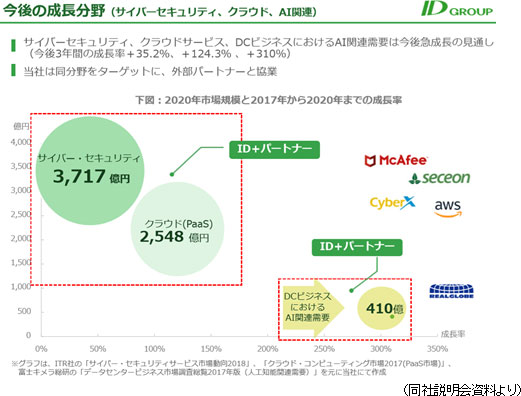

(2)今後の成長戦略

成長分野での協業

同社は、今後市場の急拡大が見込まれるサイバーセキュリティ、クラウド、DCビジネスにおけるAI関連などの分野をメインターゲットにし、外部パートナーとの協業を通じて、業績の拡大を目指す方針。

前期比14.6%の増収、同33.4%の経常増益の計画

第3四半期が終了し、2019年3月期の会社計画は、10月26日に修正した予想から、売上高及び各段階利益とも変更なし。

会社計画は、売上高が前期比14.6%増の266億円、営業利益が同30.7%増の16億40百万円。

売上高面では、引き続き金融機関を中心に顧客のIT投資の拡大が期待される。また、今後セキュリティ対策への投資の加速も予想される。こうした中、BOO(既存顧客に対し、コンサルティングからソフトウエア開発、システム運営管理、クラウド・セキュリティ まで、複数のサービスを提供すること)の推進により、既存顧客の契約拡大を図るとともに、新規顧客の獲得を目指す。また、買収した子会社も売上高の増加に寄与する見込み。

利益面では、不採算案件を防ぐ取り組みなどにより、収益性の改善を図る計画。売上高営業利益率は、前期比0.8ポイント上昇の6.2%の計画。1株当たりの配当も、前々期より3円増額となった前期と同額の期末40円の予定を据え置き。予想の配当性向は46.0%。

(2)今後の成長戦略

成長分野での協業

同社は、今後市場の急拡大が見込まれるサイバーセキュリティ、クラウド、DCビジネスにおけるAI関連などの分野をメインターゲットにし、外部パートナーとの協業を通じて、業績の拡大を目指す方針。

ベンチャーファンドへの投資

同社は、サイバーセキュリティ、RPA、AI、IoT、ビッグデータ等の分野における先端IT技術の情報収集を目的に、ベンチャーファンドへ投資し、今後の事業展開へ活かす方針。

ベンチャーファンドへの投資

同社は、サイバーセキュリティ、RPA、AI、IoT、ビッグデータ等の分野における先端IT技術の情報収集を目的に、ベンチャーファンドへ投資し、今後の事業展開へ活かす方針。

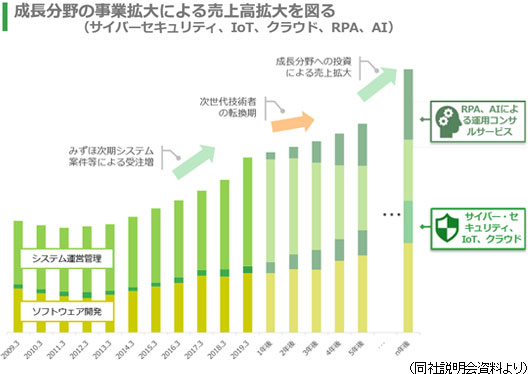

中長期的な成長プラン

今後、既存事業の安定的な成長に加え、成長分野への投資を通じて、成長を加速する計画。

中長期的な成長プラン

今後、既存事業の安定的な成長に加え、成長分野への投資を通じて、成長を加速する計画。

◎コーポレートガバナンス報告書

最終更新日: 2018年6月25日

◎コーポレートガバナンス報告書

最終更新日: 2018年6月25日