ブリッジレポート:(6465)ホシザキ 2019年12月期第3四半期決算

![]()

小林 靖浩 社長 | ホシザキ株式会社(6465) |

|

企業情報

市場 | 東証1部、名証1部 |

業種 | 機械(製造業) |

代表取締役社長 | 小林 靖浩 |

所在地 | 愛知県豊明市栄町南館3-16 |

決算月 | 12月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

9,970円 | 72,421,650株 | 722,043百万円 | 12.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

110.00円 | 1.1% | 342.46円 | 29.1倍 | 3,234.66円 | 3.1倍 |

*株価1/15終値。発行済株式数、DPS、EPS、BPSは19年12月期第3四半期決算短信より。ROEは前期実績。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2015年12月 | 260,174 | 31,719 | 30,864 | 16,971 | 234.47 | 60.00 |

2016年12月 | 265,548 | 34,575 | 34,140 | 21,430 | 295.95 | 70.00 |

2017年12月 | 282,215 | 36,065 | 37,086 | 23,144 | 319.62 | 70.00 |

2018年12月 | 292,774 | 36,446 | 36,372 | 25,717 | 355.14 | 80.00 |

2019年12月(予) | 296,600 | 34,500 | 36,400 | 24,800 | 342.46 | 110.00 |

*単位:百万円、円。予想は会社側予想。

ホシザキ株式会社の2019年12月期第3四半期(累計)決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2019年12月期第3四半期(累計)決算概要

3.2019年12月期業績見通し

4.今後の取り組み(前回レポートより)

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 19年12月期第3四半期(累計)の売上高は前年同期比0.5%増の2,279億円。国内売上高は、同0.1%増の1,514億円。前年の食器洗浄機の特需が剥落した一方、消費増税前の駆け込み需要や、不適切取引の調査対応に伴う販売活動量低下からの回復等により増収となった。海外売上高は、同1.3%増の765億円。米国市場は炭酸飲料市場における大口顧客向け需要停滞等により減収となったが、アジア市場はインドのウェスタン社の販売が好調に推移した。営業利益は同8.5%減の293億円。国内は前年同期比9.5%の減益。プロダクトミックスによる粗利率低下や不適切取引の調査費用をはじめとした販管費増が主要因。海外も同6.9%の減益。ホシザキアメリカにおける内部統制に関する調査費用の発生が影響した。

- 同社では、中長期的な企業価値向上のための具体的施策の検討を重ねてきたが、2019年11月7日開催の取締役会において「配当方針の変更」、「取締役会機能強化に資する独立社外取締役の増員」を決議した。配当方針については、「連結配当性向35%を目標とし、概ね30%から40%程度の間で継続的かつ安定的な配当の維持に努める」とした。今期から適用する。

- 19年12月期の通期業績予想に変更は無い。売上高は前期比1.3%増の2,966億円の予想。国内売上高は同2.2%増の1,954億円、海外売上高は同0.3%減の1,012億円の予想。営業利益は同5.3%減の345億円の予想。配当方針変更に伴い配当は110円/株の予定。

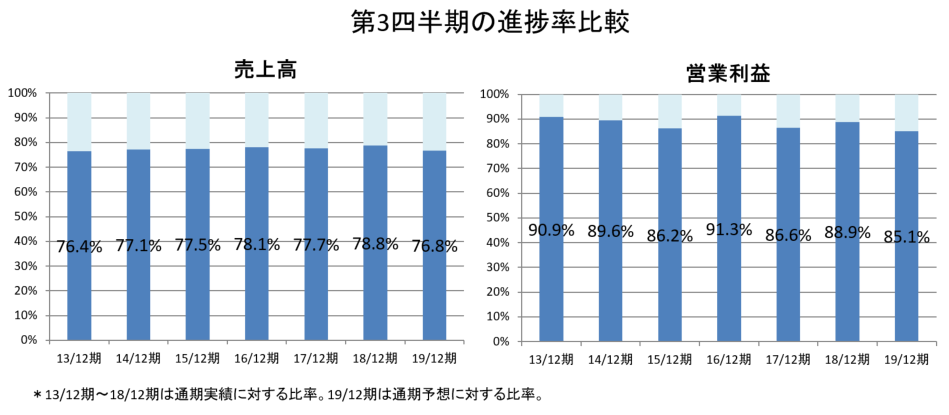

- 19年第3四半期(累計)の進捗率は過去実績と比較すると依然としてやや低水準である。ただ、第3四半期(7‐9月)は前年同期比で5四半期ぶりに増収増益となった。消費税増税に伴う駆け込み需要の影響がどの程度か詳細は不明なものの、最終第4四半期(10‐12月)にどれだけ売上・利益を積み上げていくのかを注目したい。

1.会社概要

飲食店、病院・介護老人保健施設(以下、病院老健)、学校・保育園、スーパー、コンビニエンスストア、オフィスなどを顧客とし、製氷機、冷蔵庫を始めとしたフードサービス機器の研究開発・製造・販売及び保守サービスを行っている。

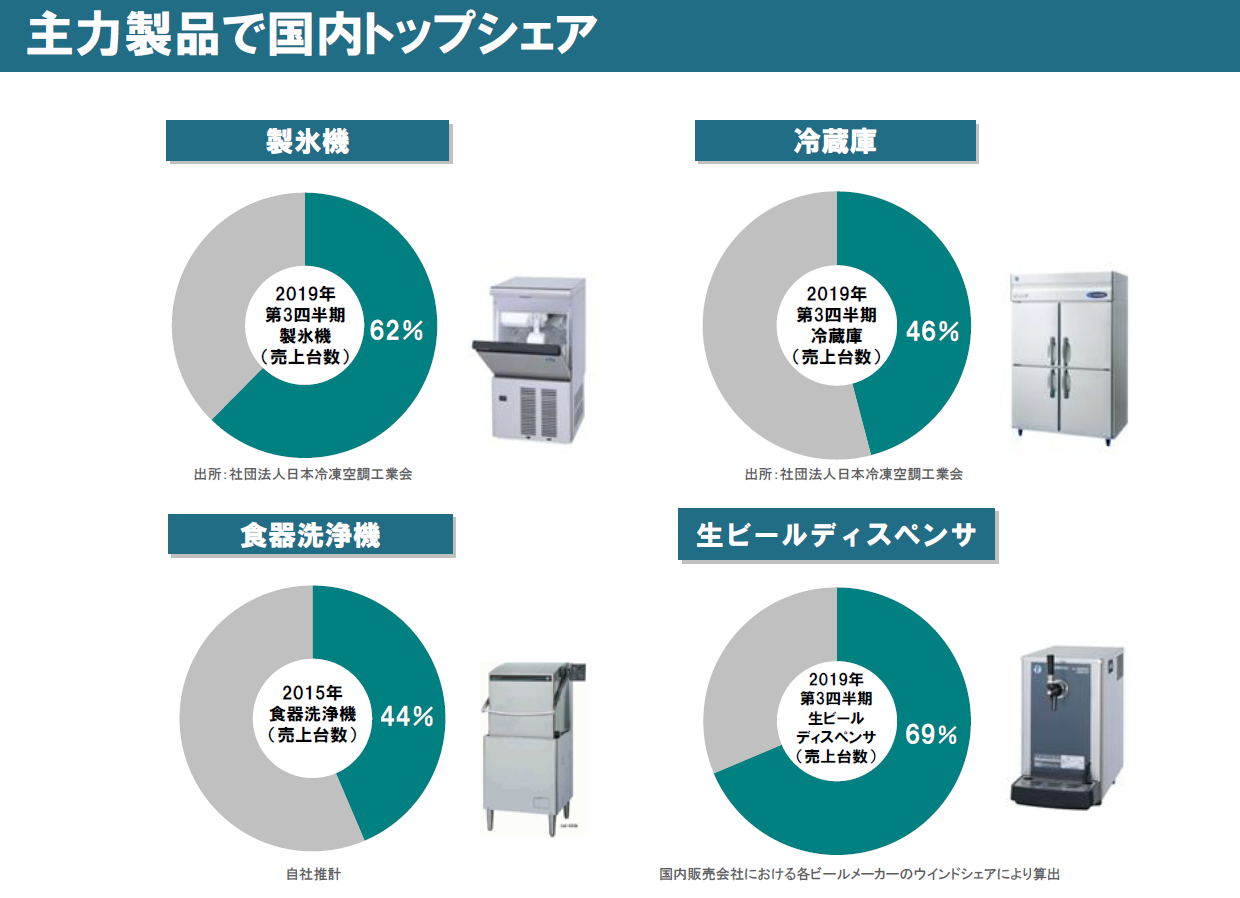

製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサ等の主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制等が強みであり、同業他社に対する大きな優位性となっている。

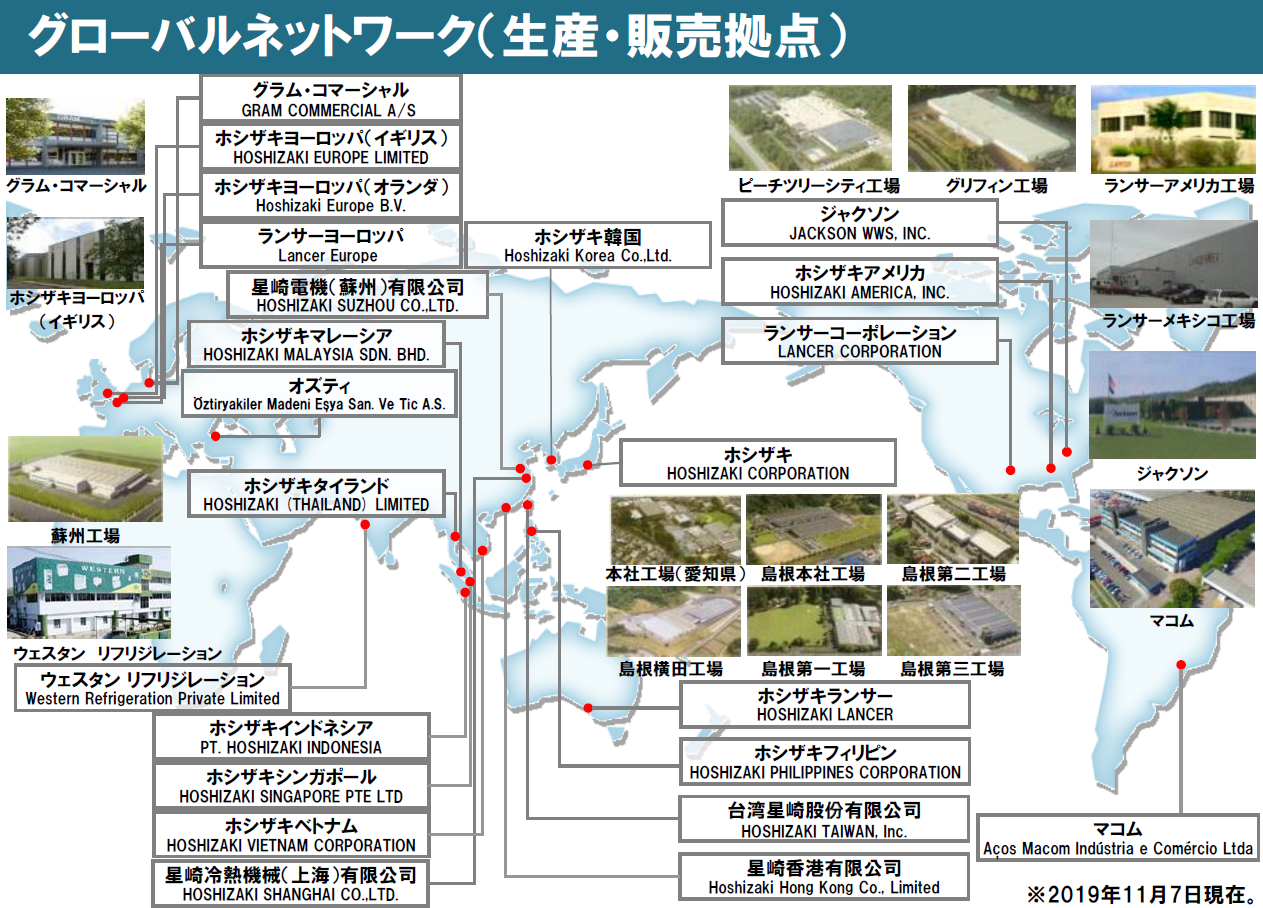

海外売上高比率は34.7%(2018年12月期)。ホシザキを含む連結グループ会社は、国内18社、米州13社、欧州・アジア等20社の合計51社。工場は国内8、米州5、欧州・アジア7とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及びその437営業所によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに販売会社を配置し、全世界を幅広くカバーできる体制を整備している。(グループ会社数、拠点数などは2019年9月末時点)

(同社資料より)

【事業内容】

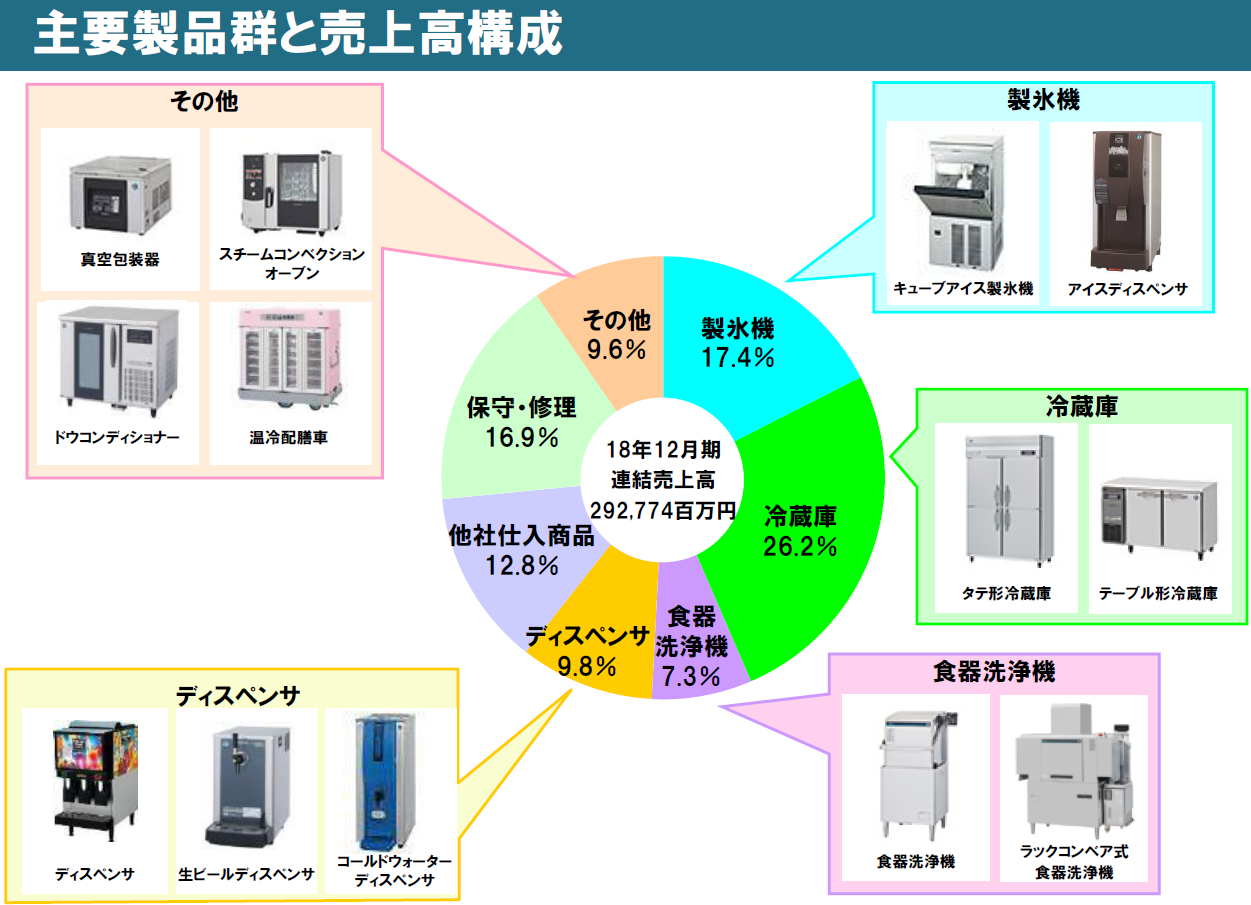

製品別売上は、製氷機17.4%、冷蔵庫26.2%、食器洗浄機7.3%、ディスペンサ9.8%、他社仕入商品12.8%、保守・修理16.9%、その他9.6%となっている(2018年12月期)。

(同社資料より)

【特徴・強み】

1.独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズへ迅速に対応している。また、新製品開発、既存製品の改良や改善、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、独自の品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

2.主要製品でトップシェア

高品質、サービス&サポート体制、省エネ・低環境負荷、耐久性、使いやすさ、デザイン性等といった様々なポイントが顧客に評価され、製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサ等の主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、トップシェアである(同社推計)。

(同社資料より)

3.きめ細かいサービス&サポート体制

同社では国内を15販売会社及びその437営業所でカバーし、約2,650名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応を行っている。(いずれも2019年9月末現在)

4.営業力の強さと強固な顧客基盤

約3,200名の営業スタッフが日本全国をカバーする直販体制による営業力の強さも同社の大きな特徴である。高い直販比率のため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。また、サービススタッフとの緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から高く評価されている(2019年9月末現在)。

2.2019年12月期第3四半期(累計)決算概要

(1)連結業績

| 18/12期3Q | 構成比 | 19/12期3Q | 構成比 | 前年同期比 | 予想比 |

売上高 | 226,763 | 100.0% | 227,936 | 100.0% | +0.5% | -1.3% |

売上総利益 | 87,187 | 38.4% | 87,129 | 38.2% | -0.1% | -0.8% |

販管費 | 55,094 | 24.3% | 57,762 | 25.3% | +4.8% | -0.2% |

営業利益 | 32,092 | 14.2% | 29,366 | 12.9% | -8.5% | -1.8% |

経常利益 | 32,989 | 14.5% | 29,484 | 12.9% | -10.6% | -6.0% |

四半期純利益 | 22,510 | 9.9% | 20,564 | 9.0% | -8.6% | -3.0% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下、同様。

増収減益。

売上高は前年同期比0.5%増の2,279億円。国内売上高は、同0.1%増の1,514億円。前年の食器洗浄機の特需が剥落した一方、消費増税前の駆け込み需要や、不適切取引の調査対応に伴う販売活動量低下からの回復等により増収となった。

海外売上高は、同1.3%増の765億円。米国市場は炭酸飲料市場における大口顧客向け需要停滞等により減収となったが、アジア市場はインドのウェスタン社の販売が好調に推移し増収。

営業利益は同8.5%減の293億円。国内は前年同期比9.5%の減益。プロダクトミックスによる粗利率低下や不適切取引の調査費用をはじめとした販管費増が主要因。海外も同6.9%の減益。ホシザキアメリカにおける内部統制に関する調査費用の発生が影響した。

営業利益率は同1.3%低下の12.9%。

(四半期推移)

| 17/12期 | 18/12期 | 19/12期 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q |

売上高 | 69,896 | 73,835 | 75,540 | 62,944 | 73,519 | 76,466 | 76,778 | 66,011 | 76,057 | 73,574 | 78,305 | - |

増収率 | +3.9% | +5.2% | +8.1% | +8.1% | +5.2% | +3.6% | +1.6% | +4.9% | 3.5% | -3.8% | +2.0% | - |

営業利益 | 9,763 | 10,434 | 11,037 | 4,831 | 10,860 | 10,587 | 10,645 | 4,354 | 9,649 | 8,982 | 10,735 | - |

増益率 | +0.3% | -6.6% | +3.6% | +60.0% | +11.2% | +1.5% | -3.6% | -9.9% | -11.2% | -15.2% | +0.8% | - |

*単位:百万円。増収率、増益率は対前年同期比。

四半期では、前年同期比で2四半期ぶりの増収、5四半期ぶりの営業増益となった。

(2)セグメント別動向

| 18/12期3Q | 構成比 | 19/12期3Q | 構成比 | 前年同期比 |

売上高 |

|

|

|

|

|

日本 | 151,221 | 66.7% | 151,400 | 66.4% | +0.1% |

米州 | 50,265 | 22.2% | 49,704 | 21.8% | -1.1% |

欧州・アジア | 25,275 | 11.1% | 26,830 | 11.8% | +6.2% |

海外合計 | 75,540 | 33.3% | 76,534 | 33.6% | +1.3% |

合計 | 226,763 | 100.0% | 227,936 | 100.0% | +0.5% |

営業利益 |

|

|

|

|

|

日本 | 22,339 | 14.8% | 20,211 | 13.3% | -9.5% |

米州 | 7,950 | 15.8% | 6,708 | 13.5% | -15.6% |

欧州・アジア | 2,328 | 9.2% | 2,858 | 10.7% | +22.8% |

海外合計 | 10,278 | 13.6% | 9,566 | 12.5% | -6.9% |

調整額 | -525 | - | -411 | - | - |

合計 | 32,092 | 14.2% | 29,366 | 12.9% | -8.5% |

※単位:百万円。売上高は、「外部顧客への売上高」を示す。営業利益の構成比は売上高営業利益率。

<国内>

売上高は前年同期比0.1%増の1,514億円。営業利益は同9.5%減の202億円。

前期にあった食器洗浄機の大口受注が剥落した一方で、消費増税前の駆け込み需要を取り込んだほか、不適切取引の調査対応に伴う販売活動量低下からの回復もあり前年同期並みの売上となった。

顧客別では、夕方店や商店等の業種は前年同期を下回ったものの、加工販売等や農業・水産業等、学校保育園などの業種では好調に推移した。プロダクトミックスによる粗利率低下、不適切取引の調査費用などで販管費が増加し減益。

<海外>

(米州)

売上高は前年同期比1.1%減の497億円。営業利益は同15.6%減の67億円。

米国市場は炭酸飲料市場における大口顧客向け需要停滞等により減収。ホシザキアメリカにおいて内部統制に関する調査費用が発生したことなどで減益。

(欧州・アジア)

売上高は前年同期比6.2%増の268億円。営業利益は同22.8%増の28億円。

インド・ウェスタン社の販売が好調で売上、利益増に貢献した。

(3)製品群別売上動向

製氷機、冷蔵庫が増収。第2四半期まで減収だった他社仕入物件も物件売上増により増収。保守・修理も安定的に伸長した。一方、前期の大口受注が剥落した食器洗浄機、ディスペンサは減収。

(4)財政状態

◎主要BS

| 18年12月末 | 19年9月末 |

| 18年12月末 | 19年9月末 |

流動資産 | 272,560 | 288,522 | 流動負債 | 88,243 | 92,814 |

現預金 | 204,263 | 217,513 | 仕入債務 | 17,664 | 19,318 |

売上債権 | 31,183 | 39,687 | 前受金 | 26,699 | 25,419 |

たな卸資産 | 31,910 | 27,530 | 固定負債 | 23,124 | 23,963 |

固定資産 | 62,318 | 63,920 | 負債 | 111,368 | 116,777 |

有形固定資産 | 43,962 | 44,286 | 純資産 | 223,510 | 235,665 |

無形固定資産 | 5,489 | 4,821 | 株主資本 | 226,659 | 241,455 |

投資その他の資産 | 12,866 | 14,812 | 為替換算調整勘定 | -2,052 | -4,959 |

資産合計 | 334,879 | 352,443 | 負債純資産合計 | 334,879 | 352,443 |

*単位:百万円

現預金の増加等で流動資産は前期末に比べ159億円増加。固定資産は同16億円の増加で資産合計は同175億円増の3,524億円となった。

一方、仕入債務の増加等で負債合計は同54億円増加し、1,167億円となった。純資産は利益剰余金の増加等で同121億円増の2,356億円。この結果、自己資本比率は前期末より0.1ポイント上昇し66.5%となった。

(5)トピックス

①企業価値向上に向けた取り組み

同社では、総合的なコンプライアンス・内部統制強化とともに、中長期的な企業価値向上のための具体的施策の検討を重ねてきたが、2019年11月7日開催の取締役会において「配当方針の変更」、「取締役会機能強化に資する独立社外取締役の増員」を決議した。

(1)配当方針の変更

同社では従来より、中長期的な企業価値向上のためにM&A、海外事業展開、国内事業生産性向上投資等の成長投資に資金を投下し、1株当たり利益(EPS)を増大させることをもって株主価値向上を図ることを株主還元の基本方針とし、利益還元も経営の重要な課題と位置付けてきたが、業績に裏付けられた利益還元を積極的に行う姿勢をより明確にするために、「株主還元基本方針」に新たに配当性向および自己株式取得について以下のように追記を行った。

配当方針の変更は今期より適用する。

(配当金)

連結配当性向35%を目標とし、概ね30%から40%程度の間で継続的かつ安定的な配当の維持に努める。

(自己株式取得)

成長投資とのバランスや株式の市場価格等を考慮した上で、機動的な自己株式取得についても検討していく。

(2)取締役会機能強化に資する独立社外取締役の増員

現在、独立社外取締役を2名選任しているが、独立社外取締役を増員し、取締役会における割合を3分の1以上とすることで取締役会の監督機能を強化し、コーポレートガバナンス体制の更なる充実を図る。

なお、現任の独立社外取締役は、それぞれ弁護士・公認会計士の有資格者であるため、増員する独立社外取締役は、上場会社等の会社経営経験者を選任する方針。2020年3月開催予定の定時株主総会に向け候補者選定を進めていく。

②期末配当予想の修正

上記の配当方針変更に伴い、2019年12月期の期末配当予想を前回予想の80円/株から30円/株増配し、110円/株に修正。これにともない年間配当金予想を110円/株に修正した。

③トルコの業務用厨房機器メーカーへ出資

2019年11月、トルコ共和国の業務用厨房機器メーカーÖztiryakiler Madeni Eşya Sanayi ve Ticaret Anonim Şirketi(Özti社)の株式を取得し、持分法適用関連会社化することとした。新興国での製造拠点投資はインド・ブラジルに続いて3ヶ国目となる。

(株式取得の目的)

さらなる成長を追求し海外での商圏拡大に注力しているホシザキは、製氷機に加え、冷蔵庫等の厨房機器の拡販を重要課題と認識している。

Özti社は、トルコ国内に3か所の生産拠点を有する、同国を代表する業務用厨房機器メーカー。価格競争力のある低コスト製品の品揃えと生産体制及び中東、欧州、アフリカ地域の主要市場を網羅する販売チャネルを強みとしている。

今回の出資により、中東、アフリカ市場及び欧州市場を熟知する既存の経営陣が引き続き経営にあたることで、ホシザキグループ製品の欧州地域内での販売シェア拡大、ホシザキの支援によるÖzti社での冷蔵庫製造等を通じての製品開発力・価格競争力の強化、品揃えの拡充、生産性及び品質改善等のシナジー効果が期待できると考えている。

(株式取得の概要)

Özti社の増資を引き受けるとともに、既存株主からの株式取得を通じ、当初合計28.6%の取得を予定している。その後3年間で段階的に株式を追加取得することにより、51% の株式を保有して子会社化する予定。

3.2019年12月期通期業績見通し

(1)連結業績予想

| 18/12期 実績 | 構成比 | 19/12期 計画 | 構成比 | 前期比 | 進捗率 |

売上高 | 292,774 | 100.0% | 296,600 | 100.0% | +1.3% | 76.8% |

売上総利益 | 110,549 | 37.8% | 112,200 | 37.8% | +1.5% | 77.7% |

販管費 | 74,103 | 25.3% | 77,700 | 26.2% | +4.9% | 74.3% |

営業利益 | 36,446 | 12.4% | 34,500 | 11.6% | -5.3% | 85.1% |

経常利益 | 36,372 | 12.4% | 36,400 | 12.3% | +0.1% | 81.0% |

当期純利益 | 25,717 | 8.8% | 24,800 | 8.4% | -3.6% | 82.9% |

*単位:百万円

業績予想に変更無し。増収減益。売上高は8期連続増収で過去最高を更新へ。

業績予想に変更は無い。売上高は前期比1.3%増の2,966億円の予想。

国内売上高は同2.2%増の1,954億円。人手不足による飲食店等出店延期の継続など設備投資は弱含みと見ている。また、10月の消費税率引き上げ前後の需要変動も見込まれるが、同社の得意とする営業・サービス連携による営業エリアの強化、採算性に留意した物件需要の獲得を進める。

海外売上高は同0.3%減の1,012億円の予想。北米マーケットの回復はあるものの、円高を見込んだマイナス影響に加え、インド・ウェスタン社の決算同期化に伴う減収(前期は15か月決算)及び中国・愛雪社の持分譲渡に伴う減収を見込んでいる。

(主要想定為替レート:期中平均)

| 17/12月期実績 | 18/12月期実績 | 19/12期予想 |

米国ドル | 112.1円 | 110.4円 | 106.0円 |

ユーロ | 126.7円 | 130.3円 | 125.0円 |

営業利益は同5.3%減の345億円。

国内では第三者委員会を始めとする不適切取引の調査費用の計上、産業廃棄物処理費用の増加、新たに稼働するITシステムに伴う減価償却費の発生、東京・高輪ビル移転、戦略的投資等によるコスト増を想定。

海外では、原材料価格の値上がり継続に加え、米中貿易摩擦の激化、Brexit等、海外発のリスクに起因する需要停滞などによるコスト増を想定している。配当方針変更に伴い配当は110円/株の予定。

(2)セグメント別売上見通し

| 18/12期 実績 | 19/12期 計画 | 前期比 | 進捗率 |

日本 | 191,239 | 195,400 | +2.2% | 77.5% |

米州 | 65,564 | 66,600 | +1.6% | 74.6% |

欧州・アジア | 35,970 | 34,600 | -3.8% | 77.5% |

海外合計 | 101,534 | 101,200 | -0.3% | 75.6% |

合計 | 292,774 | 296,600 | +1.3% | 76.8% |

*単位:百万円

4.今後の取り組み(前回レポートより)

(1)ガバナンスの再構築

今回の子会社における一連の不適切取引に係る第三者委員会の調査報告を受け、ホシザキでは内部統制報告書に以下3つの改善方針を掲げた。

改善方針 | 対応する原因 | 改善策 |

①目標達成プレッシャーをはじめとした組織風土の改善 | ・国内販売会社内における目標達成プレッシャーの増幅 | 1.会社間及び関係者間でのコミュニケーション強化(納得感のある目標設定とプロセス重視を標榜)

2.組織風土の改善や営業の基本の習得にも十分配慮した研修体制の構築

3.一定役職者以上の人材について販売会社間の人材交流の段階的な促進 |

②販売会社管理体制の強化に向けて、権限と責任の所在明確化 | ・取締役の過剰な兼務と販売会社間の競争促進 ・国内販売会社管理部門の脆弱化 ・経営人材育成の不奏功 ・グループ内部統制の脆弱さ | 4.販売会社次世代教育体制の整備(長期的・短期的視点での取り組み)

5.グループ会社ガバナンス体制及び手法の見直しと強化

6.営業と管理のバランスを意識したグループ内部統制の強化 |

③十分ではなかった内部通報や不正発生時のリスク管理意識の向上 | ・不正行為に対する対処療法的な対応 | 7.内部通報取扱いや不正発生時のスキーム再構築(再発防止、組織的要因などを強く意識)

8.内部通報の検討時メンバーを再検討し、案件に適切な人材のアテンド実現 |

これを受け、ホシザキ株式会社において、会長・社長をプロジェクトオーナー、取締役会をステアリングコミッティーとした内部統制強化プロジェクトを発足させた。

下記6つのタスクを中心に内部統制強化を推進する。

タスク | 活動概要 |

1.グループ会社最適ガバナンス方法の確立 | ・ホシザキと国内販売会社間の最適ガバナンス体制の設計 ・地域統括機能の検討等海外グループ会社のガバナンス体制強化 |

2.内部統制項目の追加と将来に向けたIT化 | ・不正事案の洗い出しと対応策の策定 ・対応策としてのIT統制の推進と内部統制に資する将来的IT基盤のための構想着手 |

3. グループリスク管理機能の確立 | ・包括的なリスクマネジメント体制の構築 ・内部通報に対する対応強化のための専門家登用等体制整備 |

4. 国内販売会社における目標管理制度・ 人事制度の見直し | 会社方針に関して上司・部下の相互理解を深めるための目標設定の適正化 、社内コミュニケーションの充実 ・管理能力に重きを置いた人事評価や昇格要件の策定と育成と不正防止を目的としたローテーション制度の確立 |

5. ホシザキとグループ会社の管理機能最適化 | ・グループ管理部の機能強化と国内販売会社内管理部の強化 ・ホシザキアメリカ経理部門の機能適正化とその他海外グループ会社の経理能力の把握 |

6. コンプライアンス、内部統制強化に貢献する教育体系の整備 | ・不正防止・内部統制や営業基本動作を含む包括的教育体系の見直し ・全タスクに関わる教育状況の把握と教育の実効性把握 |

具体的な取り組み:「タスク1:執行役員制度の導入」

2019年7月1日付けでホシザキ株式会社において執行役員制度を導入し、新たに4名が執行役員に就任した。

これまではホシザキの国内担当取締役2名が13社の執行責任を負っていたことで、政策立案に十分な時間を割くことが難しかった。また、2名は子会社の非常勤会長・社長であったため担当会社の社内を把握しきれていないのが実状であった。

今後は、業務執行機能の強化や執行と監督の分離を図るために、各社に常勤の社長を配置しつつ、ホシザキの執行役員がエリアを統括する体制を早期に構築する。

また、経営に携わる人材登用の機会を拡大し次世代経営層の育成にも取り組む。

具体的な取り組み:「タスク4:目標管理・人事制度見直し」

「過度な目標達成プレッシャー」を排除し、営業、サービスマンに適切な動機付けを行うための目標管理、人事制度を今期中目途に導入し、第4四半期以降実施する予定。

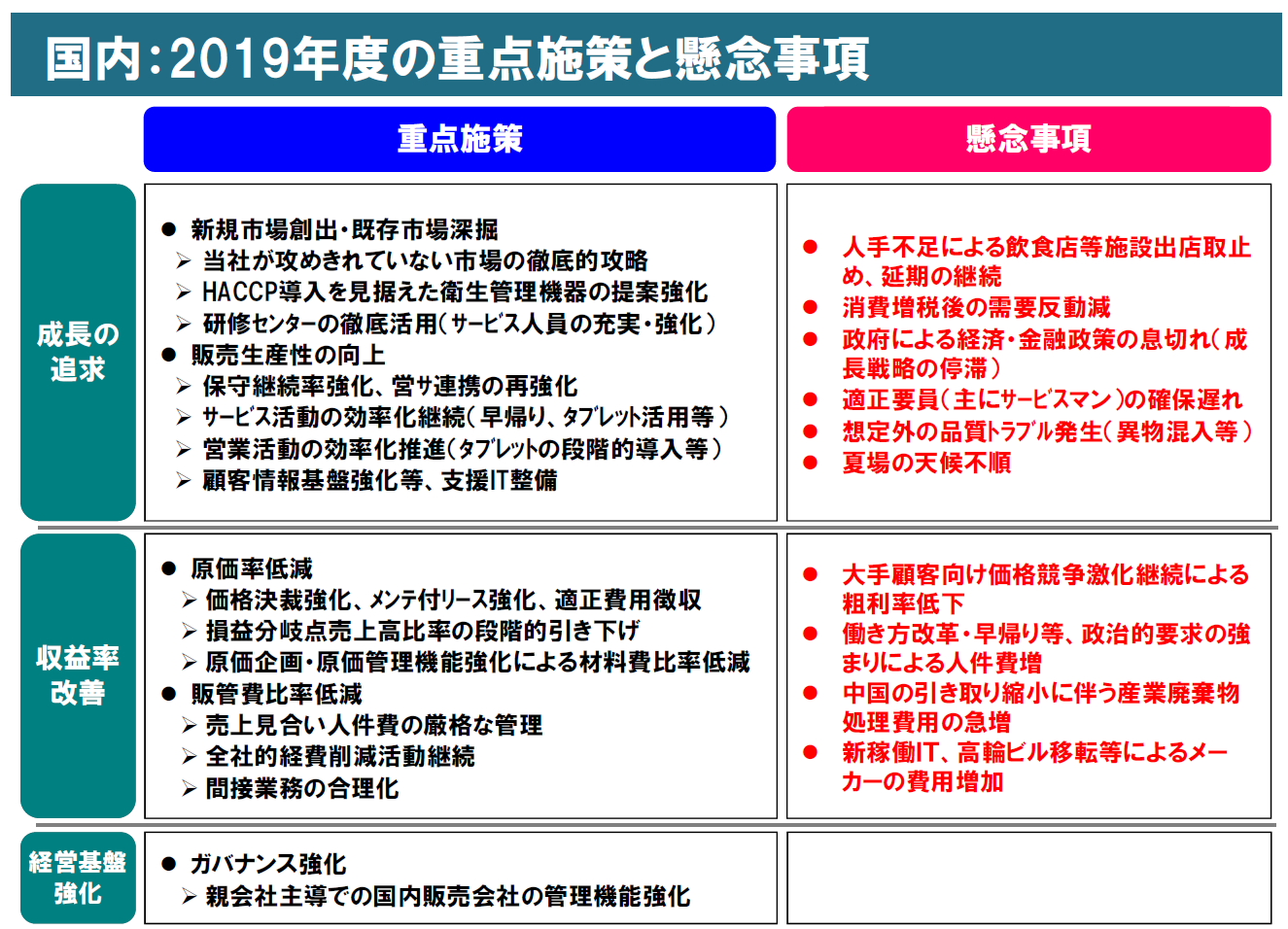

(2)国内

(同社資料より)

このうち、下半期の重点施策としては「営業・サービス連携の再強化」、「人件費管理・経費コストダウンの強化」、「来期仕込み(省エネ点検、提案など)強化」を挙げている。

営業・サービス連携においては、販売会社における事務サポート機能強化、製品別拡販施策の徹底、HACCP対応などコンサル提案による新規市場開拓などに注力する。

また来期以降を見据えた主な重点施策は、既存市場の深掘と新規市場の開拓強化、戦略的な値上げ機会の検討、業務IT導入による営業マンの生産性改善など。

下期のリスク要因としては、フードサービス産業(特に大手チェーン)の設備投資停滞継続、消費増税に伴う顧客の購買意欲低下などを想定している。

(主な取り組み)

◎営業所をベースとした活動量および質の向上

P(活動計画の精緻化:事前準備の徹底)・D(活動の効率化)・S(活動結果の分析と計画への反映)の、「PDSサイクル」を回し、「活動量」を主要な評価軸とした営業活動を展開する。

「P」においてはデータベースに基づく訪問先選定(未開拓顧客へのアプローチ)、「D」においては営業・サービス双方におけるタブレットの活用、「S」においては活動結果の営業・サービスにおける共有などに取り組み、同社の強みである営業スタッフとサービススタッフ連携の更なる強化を図る。

◎物件体制強化による大型プロジェクト受注

これまでも物件ごと、最適な現場を設計する能力の高さを評価され受注件数を伸ばしてきたが、今後も設計力を強化し、大型プロジェクトの受注を図る。

◎IR体制の強化

国内外の投資家ニーズに対応し、19年8月よりIRウェブサイトの英語化、英語版決算短信および決算説明会資料簡易版(日本語・英語)の掲載等を開始した。今後も開示資料やHP内容を順次拡充するなど、IR体制の強化を図る方針だ。

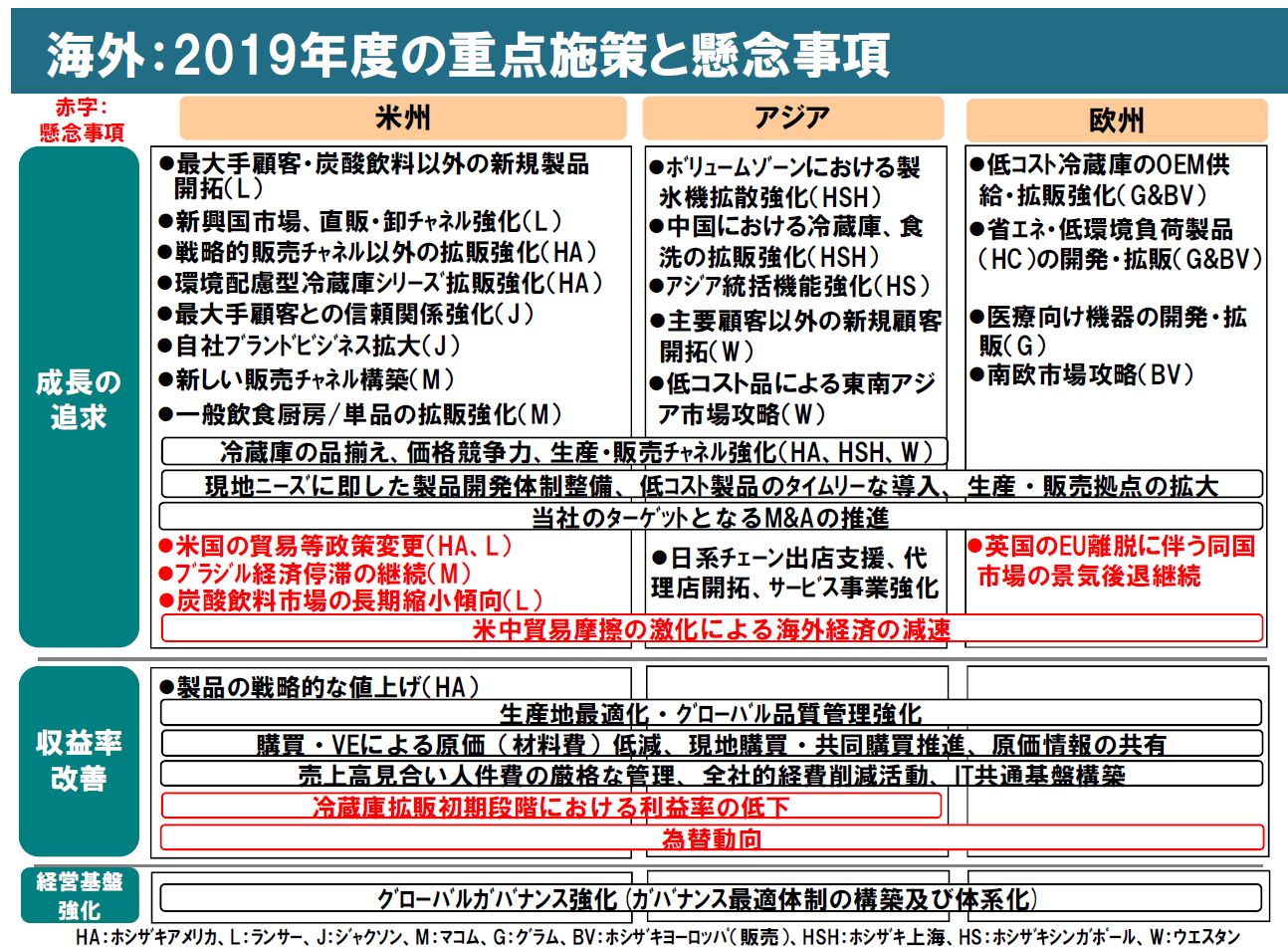

(3)海外

(同社資料より)

このうち、下半期の重点施策としては「計画未達会社への個別指導強化」、「トランプ関税対策としての製造拠点の円滑な移転実施(中国から米国へ)」、「新製品・モデルチェンジ製品の早期立ち上げと拡販努力開始」、「来期に備えた増産・拡販体制整備」を挙げている。

また来期以降を見据えた主な重点施策は、米国・欧州の冷蔵庫戦略の推進と強化、事業多角化の更なる推進(ランサー社)、新工場建設を見据えた生産能力増強(ウェスタン社)など。

下期のリスク要因としては、円高、貿易摩擦に起因する原材料価格上昇や世界経済の停滞、英国のEU離脱に伴う欧州景気停滞などを認識している。

(主な取り組み)

◎北米市場における製氷機シェア上昇

北米において、ホシザキアメリカの製氷機はキューブアイス・メーカー、フレークアイス・メーカー共に着実にシェアを上昇させている。

◎マコム社における製氷機現地生産開始&新工場竣工

前述のように、ブラジル・マコム社で製氷機の現地生産を開始した。

また、需要増大と物流効率化を目的として新工場を設立した。

◎インド市場での拡販強化

インド・ウェスタン社は国内需要を取り込んで好調に売上規模を拡大している。

今後も製品ラインアップ拡充、アフリカなど新規市場開拓、生産性改善により更に売上・利益の成長を目指していく。

◎海外における日系チェーン店向け拡販の強化

日系チェーンの海外進出が相次ぐ中、同社が仲介役として進出の支援を行う案件の紹介実績は2019年12月期第2四半期(累計)で前年同期比3割増の156件と増加している。同社は厨房のプランニング・設計・施工、アフターサービスなどワンストップで提供することができることから、顧客企業は海外進出を円滑に進めることができる。

5.今後の注目点

19年第3四半期(累計)の進捗率は過去実績と比較すると依然としてやや低水準である。

ただ、第3四半期(7‐9月)は前年同期比で5四半期期ぶりに増収増益となった。消費税増税に伴う駆け込み需要の影響がどの程度か詳細は不明なものの、最終第4四半期(10‐12月)にどれだけ売上・利益を積み上げていくのかを注目したい。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 15名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2019年7月31日

<基本的な考え方>

当社は、経営の透明性、効率性の向上を図るため、株主をはじめとするステークホルダーの立場にたって企業収益、価値の最大化を図ることをコーポレート・ガバナンスの基本的な方針及びその目的としております。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【原則1-2 株主総会における権利行使】 補充原則1-2-4 | 当社は、総議決権に対する議決権行使比率が70%以上であることから、議決権行使の電子化、招集通知の英訳については実施しておりませんが、今後、株主構成等を踏まえて検討を継続いたします。 |

【原則1-4 政策保有株式】 | 当社は、政策保有株式を原則として保有いたしません。 保有する場合は、事業戦略、業務提携、取引関係の維持・強化等を保有目的とし、毎年、取締役会において、個別の株式について保有の適否を検証します。また、同株式に係る議決権行使は、当該議案が、当該企業の企業価値の向上、また、株主価値の向上につながるか否かを検討して議決権を行使いたします。 |

【原則5-2 経営戦略や経営計画の策定・公表】 | 現状では、法定書類等の他に、半期に一度、株主に対する事業内容の説明を、任意に「グループ報告書」により行っております。また経営戦略、経営計画、及び収益力・資本効率等に関する目標の具体的な提示、説明等に関しては、今後の課題と捉え、適時適切な開示を検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【原則4-11 取締役会・監査役会の実効性確保のための前提条件】 補充原則4-11-1

| 当社取締役会は、当社の業務に精通した社内出身の取締役と、法務、財務、会計その他の高度の専門性を有する社外取締役で構成とすることとしており、取締役会全体としての知識・経験・能力のバランス、多様性が確保されるよう努めています。この方針に基づき、現在、取締役会は、監査等委員でない取締役12名、監査等委員である取締役3名で構成されています。このうち、独立社外取締役2名の経歴は、公認会計士及び弁護士であります。また、事業規模や業容等と照らし、適正な規模での取締役会構成に努めており、定款において、監査等委員でない取締役の人数については15名以内、監査等委員である取締役の人数5名以内と定めています。

|

補充原則4-11-3 | 当社は、取締役会における「議論・検討の実効性」、「監督機能の実効性」、「リーダーシップの実効性」、「環境整備状況の実効性」、「株主・ステークホルダーへの対応の実効性」、「取締役会の構成等に関する実効性」の6項目について、全取締役(監査等委員である取締役を含む)13名に対し27問のアンケートを実施し、その結果等を踏まえて、取締役会において審議した結果、2018年度に開催した取締役会は、前記6項目すべてにおいて良好な水準で機能していたと判断いたしました。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、持続的な成長と長期的な企業価値向上のためには、株主・投資家と積極的な対話を行い、その意見や要望を経営に反映させ、当社を成長させることが重要と認識しています。中長期的な企業価値向上の投資方針を有する主要な株主・投資家の皆様との対話については、以下の基本方針を定めています。 (1)株主・投資家との対話全般について、IR担当取締役が統括しています。 (2)IR担当取締役は経理部、人事部、総務部等のIR活動に関連する部署を統括し、日常的な部署間の連携を図っています。 (3)経理部にて、投資家からの電話取材やスモールミーティング等のIR取材を積極的に受け付けるとともに、決算説明会を半期に1回開催し、社長、IR担当取締役が説明を行っています。 (4)投資家からの電話取材やスモールミーティング等のIR取材等の結果は、 IR担当取締役が必要に応じ、取締役会へフィードバックしています。 (5)投資家との対話の際は、決算説明会やスモールミーティングを問わず、当社の持続的成長、中長期における企業価値向上に関わるテーマを対話の軸とすることにより、インサイダー情報管理に留意しています。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.Ltd. All Rights Reserved. |