ブリッジレポート:(6183)ベルシステム24ホールディングス 2021年2月期第2四半期決算

![]()

株式会社ベルシステム24ホールディングス(6183) |

|

企業情報

市場 | 東証1部 |

業種 | サービス業 |

代表者 | 野田 俊介 |

所在地 | 東京都中央区晴海1-8-11 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,677円 | 73,521,702株 | 123,295百万円 | 14.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

42.00円 | 2.5% | 97.94円 | 17.1倍 | 668.77円 | 2.5倍 |

*株価は10/16終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移(IFRS)

決算期 | 売上収益 | 営業利益 | 税前利益 | 親会社所有者帰属利益 | EPS | DPS |

2017年2月(実) | 108,916 | 8,172 | 7,196 | 4,304 | 58.86 | 36.00 |

2018年2月(実) | 115,618 | 9,319 | 8,502 | 5,604 | 76.39 | 36.00 |

2019年2月(実) | 121,113 | 8,580 | 7,944 | 5,397 | 73.37 | 36.00 |

2020年2月(実) | 126,663 | 11,105 | 10,534 | 7,006 | 95.29 | 42.00 |

2021年2月(予) | 132,000 | 11,500 | 11,050 | 7,200 | 97.94 | 42.00 |

* 予想は会社予想。単位:百万円、円。

(株)ベルシステム24ホールディングスの2021年2月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年2月期第2四半期決算概要

3.中期経営計画2022(21/2期~23/2期)

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/2期上期は前年同期比6.1%の増収、同12.6%の営業増益。継続業務においてコロナ禍による新規案件の遅れが生じたが、新型コロナ関連の大型スポット業務の受注で売上収益が増加。利益面では、増収効果に加え退職率の低下等でコストが抑制され利益率が改善した。

- 通期予想は前期比4.2%の増収、同3.6%の営業増益。通期予想に対する進捗率は、売上高50.7%、営業利益57.6%。特に利益面で進捗しているものの、上期業績のけん引役となった大型スポット業務が3Qに終わる見込みであること、上期は比較的良好だった採用環境が下期は不透明であること等から、通期の業績予想を据え置いた。配当は年42円(2Q末21円、期末21年)を予定しており、予想配当性向は42.9%。

- 今期からスタートした中期経営計画2022の重点施策は、社員3万人の戦力最大化(人材力の強化)、音声データ活用によるDX推進、信頼と共創のパートナー成長(パートナーとの連携)の3つ。同社の強みは、3万人のオペレーターによる現場と現場で得た膨大なデータだが、新中計では、クライアント企業との連係の下、この強みを活かしてDXを推進していく。音声データとクライアント企業が持つ顧客データを掛け合わせることで様々なことが可能になると言う。クライアント企業が企画立案し、同社が運用していくことになるが、運用の中での発見・知見をクライアント企業にフィードバックすることで新しいビジネスの創出にもつなげていく考え。人材力の強化及びパートナー連携と共に、取り組みの成果に注目していきたい。

1.会社概要

持株会社である同社と子会社6社でグループを形成。コンタクトセンターアウトソーシングを中心とするCRM事業、テクノロジーサービス及びコンサルティングサービスを主たる事業とする。子会社は、コンタクトセンター運営及びその付帯業務の株式会社ベルシステム24、ITサービスデスクやBPO(Business Process Outsourcing)等のCTCファーストコンタクト株式会社(出資比率51%)、コンテンツ販売の株式会社ポッケ、障がい者の雇用促進を目的とする特例子会社の株式会社ベル・ソレイユ、ベトナムでコンタクトセンター事業を展開するBELLSYSTEM24-HOA SAO(出資比率49%)、同じくタイのTrue Touch(同499%)等。

伊藤忠商事(株)が同社議決権の40.79%を有し、同社を持分法適用関連会社としている(同社は出向者を9名受け入れている)。生活消費関連分野を中心とする非資源分野に注力している伊藤忠商事(株)グループにおいて、コールセンター事業を手掛ける同社は「企業と消費者の接点」としての役割を担っている。2014年10月の資本提携以降、様々な連携を進めており、伊藤忠商事グループと取引は順調に拡大している(伊藤忠商事グループとの取引は、他のクライアント企業と同様の取引条件で行っており、今後も同様の方針)。

【企業理念】

我々の使命

イノベーションとコミュニケーションで社会の豊かさを支える

我々の行動理念

・ 我々は一人ひとりが常に新たな挑戦を続け、楽しく、安心して働ける、人に優しい職場(コミュニティー)を作ります。

・ 我々は企業としての社会的責任を果たし、持続的で健全な成長を目指します。

・ 我々がつくり出した価値を社会に還元し、美しい未来づくりに貢献します。

1-1 事業内容

事業は、報告セグメントであるCRM事業とその他に分かれ、CRM事業が連結売上高の90%以上を占めている。その他には、(株)ポッケが手掛けるコンテンツ販売等が含まれている。

CRM事業

主に(株)ベルシステム24及びCTCファーストコンタクト(株)の事業領域である。電話を主なコミュニケーションチャネルとする従来型のインバウンド・アウトバウンドコールの業務に加え、Webやソーシャルメディア等のIT技術を駆使した様々なサービスを、クライアント企業へ提供している。売上の90数%を継続業務が占めるストック型のビジネスで、キャンペーン対応や選挙関連等のスポット業務が残り数%。また、ソフトバンク向け(BBコール業務)の売上が全体の10数%(継続業務)を占めている。業務は、次の4業務に分ける事ができる。

①クライアント企業のカスタマーサポート業務(主にクライアント企業の商品・サービスに関する質問に対応する業務)

②クライアント企業のセールスサポート業務(主にクライアント企業の商品・サービスの販促をサポートする業務)

③クライアント企業のテクニカルサポート業務(主にクライアント企業のIT製品の操作方法等に関する質問に対応する業務)

④BPO業務(主にクライアント企業のWeb制作、データ入力作業等を請け負う業務)

その他

(株)ポッケや(株)ベル・ソレイユの収益が計上されている。(株)ポッケは、モバイル・PC等を通じた一般消費者向けコンテンツ販売(月額課金)や事業者向けに気象予報関連コンテンツの販売を行っている。また、(株)ベル・ソレイユは、障がい者の雇用促進を目的とする特例子会社として、同社グループの総務業務及び事務代行の受託を主な業務としている。

セグメント別売上

| 17/2期 | 18/2期 | 19/2期 | 20/2期 |

CRM事業 | 1,015.2 | 1,088.6 | 1,174.6 | 1,251.4 |

その他 | 73.9 | 67.5 | 36.4 | 15.2 |

連結売上収益 | 1,089.1 | 1,156.1 | 1,211.1 | 1,266.6 |

*単位:億円

業種別売上

| 17/2期 | 18/2期 | 19/2期 | 20/2期 |

放送・出版・情報サービス | 246.1 | 257.2 | 280.0 | 289.3 |

運輸・通信 | 82.4 | 112.5 | 278.0 | 279.2 |

流通(小売・卸売) | 189.4 | 200.3 | 206.1 | 211.8 |

金融 | 173.8 | 176.6 | 188.4 | 201.7 |

製造 | 66.3 | 67.5 | 65.4 | 102.7 |

電気・ガス・水道等 | 17.7 | 20.6 | 21.4 | 22.9 |

その他 | 28.5 | 27.3 | 29.2 | 33.3 |

合計 | 804.2 | 862.0 | 1,068.5 | 1,140.9 |

*単位:億円

*旧BBコールを除くCRM事業の売上収益上位300社が対象

2.2021年2月期第2四半期決算概要

2-1 上期連結業績

| 20/2期 2Q | 構成比 | 21/2期 2Q | 構成比 | 前年同期比 | 通期見通し | 進捗率 |

売上収益 | 63,036 | 100.0% | 66,871 | 100.0% | +6.1% | 132,000 | 50.7% |

売上総利益 | 12,661 | 20.1% | 13,809 | 20.7% | +9.1% | - | - |

販管費 | 6,736 | 10.7% | 7,267 | 10.9% | +7.9% | - | - |

営業利益 | 5,880 | 9.3% | 6,623 | 9.9% | +12.6% | 11,500 | 57.6% |

税引前利益 | 5,614 | 8.9% | 6,416 | 9.6% | +14.3% | 11,050 | 58.1% |

親会社株主帰属利益 | 3,707 | 5.9% | 4,250 | 6.4% | +14.7% | 7,200 | 59.0% |

*単位:百万円。

セグメント別売上収益・営業利益

| 20/2期 2Q | 構成比 | 21/2期 2Q | 構成比 | 前年同期比 |

売上収益 | 63,036 | 100.0% | 66,871 | 100.0% | +6.1% |

CRM事業 | 62,160 | 98.6% | 66,269 | 99.1% | +6.6% |

└継続業務 | 57,057 | 91.8% | 59,010 | 89.0% | +3.4% |

└スポット業務 | 5,103 | 8.2% | 7,259 | 11.0% | +42.2% |

その他の事業 | 876 | 1.4% | 602 | 0.9% | -31.3% |

営業利益 | 5,880 | 9.3% | 6,623 | 9.9% | +12.6% |

CRM事業 | 5,831 | 9.4% | 6,493 | 9.8% | +11.4% |

その他の事業 | 49 | 5.6% | 130 | 21.6% | +165.3% |

*単位:百万円。営業利益の構成比は営業利益率。

継続業務、スポット業務の構成比はCRM事業の売上収益に対する構成比

前年同期比6.1%の増収、同12.6%の営業増益

売上収益は前年同期比6.1%(38.3億円)増の668.7億円。新型コロナウイルス対策の給付金事業に関連した大型案件の受注でスポット業務が同42.2%増(21.5億円)と伸びた他、継続業務も、コロナ禍による新規業務の遅れはあったものの、EC、通販、フードデリバリー向け等を中心に同3.4%(19.5億円)増加した。

営業利益は同12.6%(7.4億円)増の66.2億円。新型コロナ対策費用(飛沫感染防止仕切り板、マスク、消毒液、非接触型検温計等の配備で約1億円)や人件費の増加等でCRM事業の販管費が増加(4.9億円増)したものの、大型スポット業務の寄与によるCRM事業の増収・収益性改善効果(10.5億円)や同事業における戦略・先行投資の減少(1.0億円)、及びその他の事業の利益増(0.8億円)で吸収した。

継続業務は、大型スポット業務の急速立ち上げに注力したことやコロナ禍での対面営業の滞り等の影響も受けたが、現在、下期及び来期の案件獲得に向け、クライアント企業への営業活動を強化している。一方、スポット業務については、大型案件が第3四半期中に終了する見込みだが、通期10億円程度の上振れが見込まれる。

2-2 財政状態及びキャッシュ・フロー(CF)

財政状態

| 20年2月 | 20年8月 |

| 20年2月 | 20年8月 |

現預金 | 7,767 | 7,544 | 営業債務 | 6,144 | 5,395 |

営業債権 | 17,967 | 18,596 | 未払従業員給付 | 9,941 | 9,967 |

流動資産合計 | 26,957 | 27,322 | ネット有利子負債 | 60,411 | 59,818 |

有形固定資産 | 32,674 | 36,046 | 負債合計 | 118,971 | 120,149 |

のれん | 96,250 | 96,250 | 親会社所有者帰属持分合計 | 49,168 | 51,766 |

非流動資産合計 | 141,551 | 144,930 | 資本合計 | 49,537 | 52,103 |

資産合計 | 168,508 | 172,252 | 資本比率 | 29.2% | 30.1% |

|

|

| NET DER | 1.23倍 | 1.16倍 |

*単位:百万円。

営業債権や有形固定資産の増加で総資産が1,722.5億円と前期末との比較で37.4億円増加。負債合計は同11.7億円増加し、1,201.4億円。ネット有利子負債が減少する一方、親会社所有者帰属持分が増加したことで資本比率・NET DERが改善した。

キャッシュ・フロー(CF)

| 20/2期 2Q | 21/2期 2Q | 前年同期比 | |

営業キャッシュ・フロー | 8,053 | 6,664 | -1,389 | -17.2% |

投資キャッシュ・フロー | -1,015 | -1,742 | -727 | - |

財務キャッシュ・フロー | -5,023 | -5,139 | -116 | - |

現金及び現金同等物期末残高 | 8,077 | 7,544 | -533 | -6.6% |

* 単位:百万円

税前利益64.1億円、減価償却費・償却費37.8億円、法人所得税の支払い△27.2億円、及び運転資金の増加等で66.6億円の営業CFを確保した。

投資CFは、有形固定資産の取得、持分法投資の取得、敷金及び保証金の差入等によるもので、財務CFは、リース負債の返済、配当金の支払い、長期借入金の返済等による。

3.中期経営計画2022(21/2期~23/2期)

3-1 前中計(18/2~20/2期)の振り返り

定性

収益面では、売上重視から利益重視への意識改革が進み、営業利益率の改善に反映された。事業面では、凸版印刷との資本業務提携によって事業基盤の拡大に成功した他、ベトナム、タイ、台湾へ進出し、海外展開の布石も打った。いずれも新中計期間中に収益貢献の本格化が期待される。人材資源では、人材確保に向け、従来の採用や就労環境について見直しを行い、社内保育園を新設し子育て支援を強化した他、多様な人材が活躍できる環境を創出するべく人事制度を改めた。こうした施策が退職率の改善につながっている。この他、テレワークやダイバーシティを推進した他、多様な職場の提供に力を入れた。

定量

当初は計画していなかった子会社売却を実施したため、売上収益(計画:1,310億円、実績1,266億円)及び営業利益(計画:115億円、実績111億円)共にわずかに計画に届かなかったが、厳しい労働需給環境の下、適正な価格改定、人材の安定確保と退職抑止、及び伊藤忠商事・凸版印刷とのシナジーの拡大により、営業利益は10.6%の平均成長率を実現し、計画通り8.8%の営業利益率で着地した。また、ROE(11.0%→14.8%)やNet DER(1.80倍→1.23倍)も改善した。

3-2 中期経営計画2022

新中計に予測される環境変化

今回のコロナ禍は日々の生活に大きな変化を与えおり、それに伴い市場も大きく変化していく。具体的には、非対面、オンライン化が進むことで生活の行動はデータとして蓄積され、企業はこのデータをいかに活用するか、それが企業の生死を分ける時代になる。そして、こうした時代に同社に求められる課題は、BCPを念頭に置いた新しいコンタクトセンターの実現や生活者のデータの活用であり、単なるアウトソーサーでないクライアントと共に新しいビジネスモデルをつくることが可能な本当の意味でのベストパートナーに生まれ変わることである。

新中計のコンセプト

同社は、“イノベーションとコミュニケーションで社会の豊かさを支える”という企業理念の下、医療・介護、電気・ガス・水道、政治・行政、金融・保険、通信・モバイル、食品・生活用品といった社会インフラを支えている。コロナ禍で自由な外出がままならない中、オンラインによる企業と個人とのやり取りが発生し、そのバックオフィスの重要な部分を支えていたコンタクトセンターは業績を伸ばすことができ、コンタクトセンターの業務が必要不可欠であることが再認識された。同社は、社会インフラを利用する人々の心配や不安の声を受け止める役割を担っていく考え。

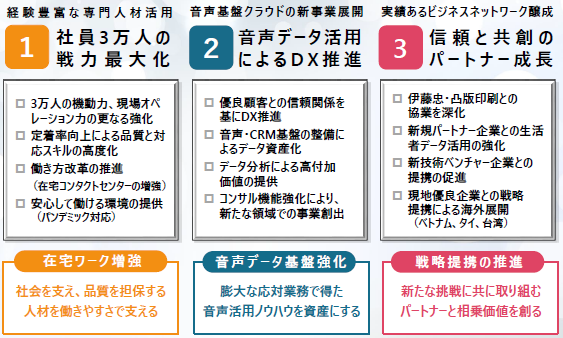

新中計の3つの重点施策

(同社資料より)

中計の柱となる重点施策として、社員3万人の戦力最大化(人材力の強化)、音声データ活用によるDX推進、信頼と共創のパートナー成長(パートナーとの連携)、の3つを挙げている。

社員3万人の戦力最大化では、3万人のオペレーターが働きやすい環境をつくり定着率を上げ、ベテラン社員を増やすことでサービスの品質を上げていく。また、AI等の新技術を活用し業務効率の向上にも努める。これまでは、売上の増加に伴いコミュニケーターの採用を増やしてきたが、今後は、新技術を活用し、効率的に業務を進めることができる体制を整備していく。

音声データ活用によるDX推進では、同社の最大の資産である生活者の生の声(音声データ)を活用したソリューションを展開していく。具体的には、現場を熟知したコンサルティングチームを中心に、生活者の生の声から課題を抽出し、最適な打ち手を用意し、現場で実行していく。

パートナーとの連係・成長では、伊藤忠や凸版印刷といった強力なパートナー企業との連係を更に進化させる。また、ソニーコンピューターサイエンス研究所との提携により、コンタクトセンタービジネスに特化したAIの提供も始めた。

これら3つの重点施策を確実かつ迅速に進めることで成果を出していく。

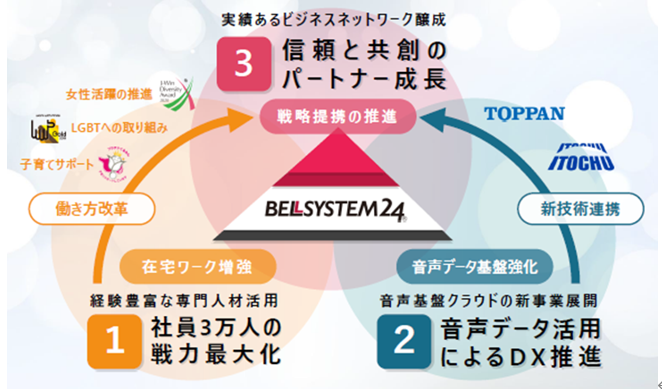

3つの重点施策とミッション

(同社資料より)

3つの施策は独立したものではなく、密接にかかわっている。ここ数年、取り組んできた、女性活躍推進、子育て支援、LGBTの取り組み等が外部から評価されるようになってきたと言う。引き続き、在宅ワークを含む働きやすい環境をつくり、働き方改革を実現することで従業員の定着率を向上させ、高度なスキルを持った人材を育成し、質の高いサービスをクライアント企業に提供していく。

また、同時にソニーコンピューターサイエンス研究所等のパートナー企業やベンチャー企業との連係により、新しい技術を取り入れ、強みである音声データの活用を中心にしたDXを推進していく。高度な人材と新技術が組み合わされた新しいコンタクトセンター像をこの中計期間中に提示したいと考えている。

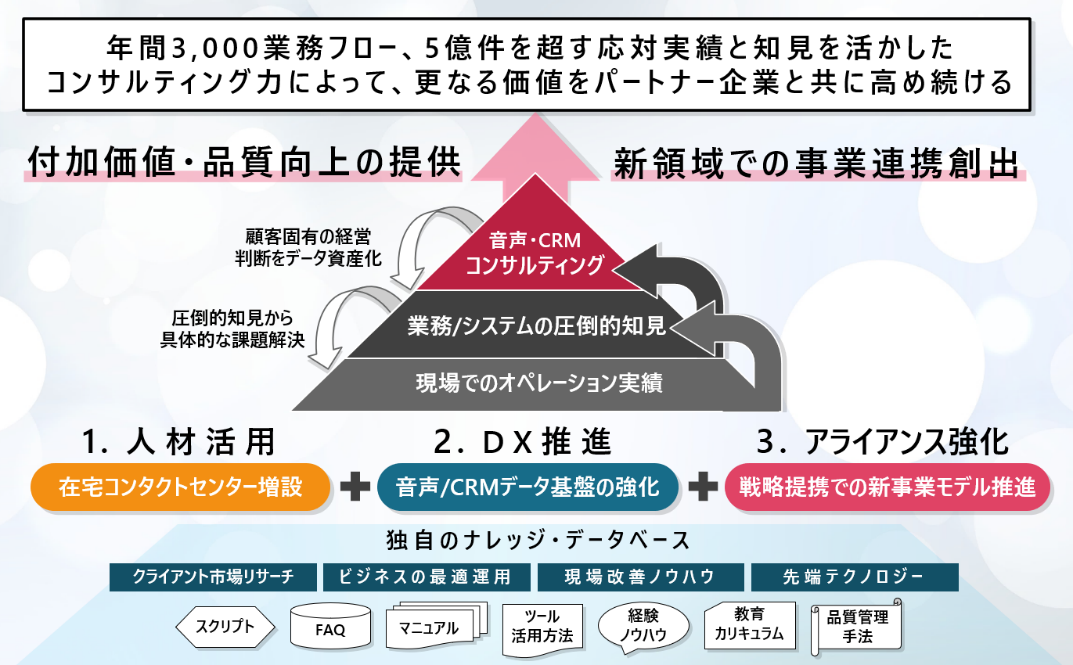

品質向上と事業創出のための成長ストーリー

(同社資料より)

同社は、毎年3,000件の業務、5億件の問い合わせに対応しており、今後は、これらを独自のナレッジ・データベースとして活用していく。そして、コンサルティング企業にはできない現場でのオペレーション、最適なコンタクトセンターシステムの構築・運営、更には、マーケティング等を視野に入れた新たな提案により差別化を図る。この中計期間において、コンサルティング領域を広げ、クライアント企業と新しい領域での事業の創出に取り組んでいく考え。

3つの施策の中心となる取り組み

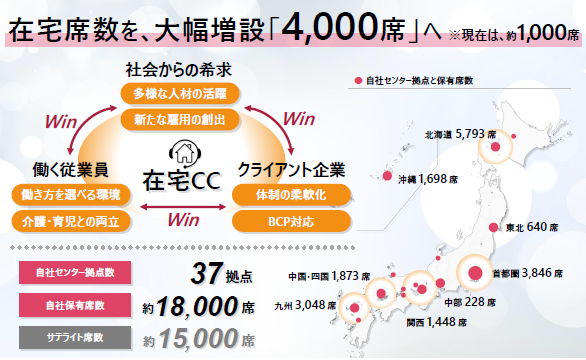

人材活用 : 在宅コンタクトセンター増設

(同社資料より)

現在、1,000席を運用している在宅コンタクトセンターを4,000席(全体の10%強)に拡大する。コロナ禍でクライアント企業の意識が変化し、BCPの観点から在宅が加速しているが、同社はコロナ以前から多様な働き方を実現するための在宅コンタクトセンターを進めてきた。引き続き在宅を推進し、多様な人材の多様な働き方を実現していく方針であり、これにより採用での優位性を確立し、優秀な人材の確保と定着率の向上につなげていく。

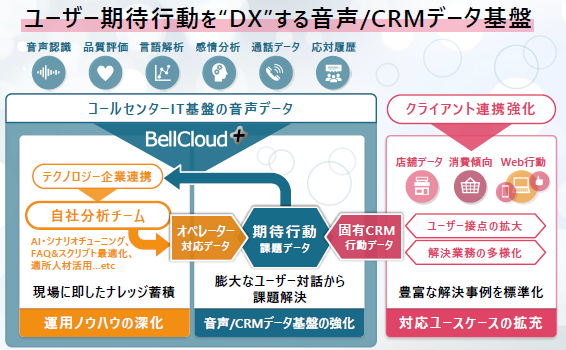

DX推進 : 音声/CRMデータ基盤の強化

(同社資料より)

既に社内ではデータ活用人材の育成を進めており、新中計期間中に、生活者の音声データの取得・活用・分析・コンサルティングまでを一気通貫で提供するサービスを開始する。従来のコンタクトセンターでは実現できなかった本当の意味でのデータ活用であり、コミュニケーターが受ける生活者の生の声、言い換えると、音声データを分析し、クライアント企業が保有する様々なCRMデータとの統合により生活者が必要とする期待行動データに変換・活用することで、課題を抽出・把握し改善を行う。この一連のプロセスを絶えず高速で回し、スパイラルアップさせることでクライアント企業と、より新しい、より高い次元で連係を実現できると考えている。

アライアンス強化 : 戦略提携での新事業モデル推進

(同社資料より)

現在、同社は幅広い業種のクライアント企業と取引しており、その多くが各業界のリーディングカンパニーである。こうした企業は、生活者に直接コンタクトするためのラストワンマイルを担う機能として、同社を重要なビジネスパートナーと捉えている。クライアント企業が同社に期待しているのは、新技術を活用した、より高いレベルのコンタクトセンターの実現であり、この期待に応えるべく、伊藤忠や凸版印刷が持つクライアント基盤やビジネス基盤、営業力や新技術に関する情報、海外ネットワーク等を最大限活用していく。また、同社が持つデータを伊藤忠や凸版印刷に提供し、そのビジネスネットワークの中での活用を通して得た情報をクライアント企業にフィードバックしていく。

新中計の定量目標

(同社資料より)

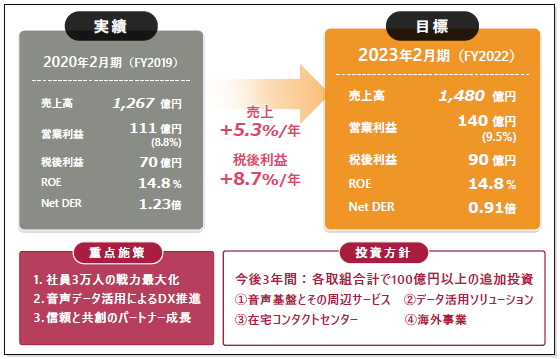

23/2期の目標を、売上高1,480億円、営業利益140億円(営業利益率9.5%)、税後利益90億円、としており、年率5.3%の売上成長、8.7%の利益成長(税後利益)を目指している。投資に関しては、今後3年間の各取組合計で100億円以上を計画しており、戦略分野でシナジーが期待できるケースでは、ベンチャー投資やM&Aにも積極的に対応していく。

社会的課題への取り組み

(同社資料より)

企業理念や重要課題及びSDGsを踏まえ、社会課題解決のための活動に取り組んでいく。SDGsについては、「人と働き方」(SDGs17の目標の「5」「8」「10」に関わる取り組み)、「格差縮小」(同「1」「17」に関わる取り組み)、「環境保護」(同「13」に関わる取り組み)の3つのテーマの下で達成に貢献していく。

4.今後の注目点

3万人のオペレーターによる現場を持っていることと、そこで得た膨大なデータを持っていることが、同社の最大の強みである。新中期経営計画では、クライアント企業との連係の下、この強みを活かしてDXを推進していく。例えば、音声データとECの解約者の属性データを掛け合わせることでECの解約防止に役立てる、或いは、音声データと保険の成約データを掛け合わせることで効率的なアウトバウンドを可能にする等、音声データとクライアントが持っている顧客データを掛け合わせることで様々なことが可能になると言う。クライアント企業が企画立案し、同社が運用していくことになるが、運用の中での発見・知見をクライアント企業にフィードバックすることで新しいビジネスの創出にもつなげていく考え。

「新中期経営計画の数値目標はチャンレンジングではあるが、達成不可能な目標ではないと考えており、達成に向け知恵を絞っていく」(野田社長)と言う。取り組みの成果に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 9名、うち社外5名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年05月22日)

基本的な考え方

当社は、株主をはじめ、クライアント、取引先、従業員等の当社および当社のグループ会社(これらを総称して、以下「当社グループ」といいます。)を取り巻く全てのステークホルダーと良好な関係を構築するとともに、その信頼を得ることが企業価値の最大化に不可欠であり、そのためにはコーポレート・ガバナンスの充実が重要な経営課題の一つであるとの認識のもと、経営の効率化を図りつつ、透明性と健全性を確保した企業運営に努めております。

<実施しない主な原則とその理由>

【原則1-4 政策保有株式】

純投資目的以外の投資を行う際は、投資対象会社との業務提携、情報共有等を通じて当社グループの事業における相乗効果が期待されるか否かによって投資の是非を判断することとし、縮減するか否かについても同様に相乗効果が期待されるかによって判断することを基本方針としております。さらに、個別の銘柄につき、経済合理性の観点から、配当の有無や業績不振の銘柄については、今後の業績の推移、回復可能性を検討し資本効率向上の観点からも縮減を含めた保有の是非を毎年検討いたします。

なお、当社が保有している上場会社の政策保有株式、1銘柄(貸借対照表計上額20百万円)について、取締役会において継続保有の是非を検証した結果、継続して保有することにいたしました。

また、政策保有株式に係る議決権の行使に関する具体的な基準については設けておりませんが、投資の目的である相乗効果が最大限発揮され、当社グループの企業価値向上に寄与するかどうかなどを総合的に判断して、提案された議案を検討し、行使することを基本方針としております。

<開示している主な原則>

【原則5-1 株主との建設的な対話に関する方針】

当社は、持続的な成長と中長期的な企業価値の向上に資するため、以下の方針に則り、当社が相当と認める範囲および方法で株主との間で建設的な対話を行います。

(1) IRを管掌する取締役を指名し、かかる取締役が株主との対話全般を統括します。

(2) IR管掌取締役のもと、IR部門を設置し、これを中心に経営企画部門、経理・財務部門その他の関連部門と適切に情報交換を行い、有機的に連携します。

(3) 株主との対話の手段を充実させるため、第2四半期および通期の決算発表時において、決算説明会を実施します。

(4) 対話において把握された株主の意見等については、IR管掌取締役や関連部門に随時報告するとともに、必要に応じて取締役会に共有します。

(5) 対話にあたっては、情報伝達行為や取引推奨行為の禁止、インサイダー情報の再伝達を制限するための必要な措置を定めたインサイダー取引防止規程に従って対応します。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ベルシステム24ホールディングス:)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |