2022年6月には12社が新規上場予定となっています。

今回は、 6月23日に東証グロース市場に上場予定の坪田ラボ(4890)をご紹介します。

株式会社坪田ラボは、近視、ドライアイ、老眼の3分野における医療機器や医薬品等を開発する企業です。

想定時価総額は113.1億円で上場します。

▼ この記事は音声でも聞くことが出来ます▼

IPO概要・初値予想

IPO評価・初値予想

まず、坪田ラボの初値予想、およびIPO概要について以下の4つを解説していきます。

- IPO評価・初値予想

- 取り扱い証券

- 日程・価格

- 株主構成

同社を購入検討している方は、ご確認ください。

IPO評価:C(予想レンジ1.0倍~1.3倍)

業績は売上高、純利益共に順調に推移しています。

事業内容に対するニーズも高く、ビジネスモデルからは安定的な経営も期待できます。

しかし、坪田ラボを含めた4社が同日に上場をするため注目が分散されてしまうことや発行株式の多さが、騰落率へマイナスの影響を与えると考えられます。

これらの点から、IPO評価:C、予想初値レンジ: 1.0倍〜1.3倍と判断しました。

※IPO評価、初値予想は過去のデータを元に編集部が予想したものであり、結果を確約、投資を推奨するものではございません。

詳しい評価項目を知りたい方はこちら(クリックで開きます)

- 発行済み株式数:想定時価総額を計算。

- オファリングレシオ:小さい方が投資家からの人気が高い。市場に出回る株式数が少なくなることを意味するため。

- 公募割合:大きい方が投資家からの人気が高い。企業に資金が多く入ることを意味するため。

- 上場市場:グロースに上場する企業は人気が高くなりやすい。

- 事業のトレンド性:成長市場に位置し、トレンド性が高い企業は人気になりやすい。

- VC保有比率:VCが多くいる企業は事業のトレンド性が高く・成長企業であることが多いが、ロックアップがない場合はIPO後の需給が悪化しやすい

- 売上高成長率・経常利益率:大きい方が人気。過去の業績が良い。

- 前後2週間のIPO数:少ない方が投資家からの人気が高くなりやすい。

- 過去1ヶ月の日経平均リターン:高い方が人気。投資家心理に影響。

取り扱い証券

同社のIPO株を取り扱う証券会社 は以下の通りです。

| 証券会社名 | 割当率 | 割当株数 |

|---|---|---|

| SMBC日興証券(主幹事) | 87% | 1,165,800株 |

| SBI証券 | 3% | 40,200株 |

| みずほ証券 | 3% | 40,200株 |

| 三田証券 | 2% | 26,800株 |

| 極東証券 | 2% | 26,800株 |

| 楽天証券 | 1% | 13,400株 |

| マネックス証券 | 1% | 13,400株 |

| 岡三証券 | 1% | 13,400株 |

\主幹事証券で申し込もう/

日程・価格

IPOの日程は以下のようになっています。

| 抽選申込期間 | 6月8日(水)~6月14日(火) |

| 当選発表日 | 6月15日(水) |

| 購入申込期間 | 6月16日(木)~6月21日(火) |

| 上場日 | 6月23日(木) |

続いて、価格は以下のようになります。

| 仮条件 | 450円〜470円 |

| 公募価格 | 470円 |

| 初値 | 794円 |

大株主

株主の状況は以下のようになっています。

| 株主名 | 比率 |

|---|---|

| 坪田 一男(社長) | 61.72% |

| (株)坪田 | 13.33% |

| 大高 功 | 7.66% |

| 山田 進太郎 | 1.87% |

| 近藤 眞一郎 | 1.12% |

| (同)マーズ | 1.04% |

| 原 裕 | 0.92% |

| (株)ジンズホールディングス | 0.92% |

| ロート製薬(株) | 0.92% |

| 渡邉 敏文 | 0.87% |

企業概要

事業内容

同社は、医薬品、サプリメント、医療器具、健康グッズの開発事業を展開しています。

具体的に、何を目指す企業なのかな?

同社は「ごきげん」をキーワードに、近視、ドライアイ、老眼の原因療法の確立という大きな課題解決に取り組んでいます。

まずは、同社の代表的なコア技術をご紹介します。

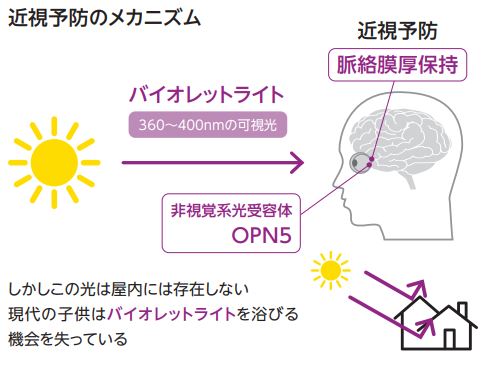

コア技術:バイオレットライトの近視との関係を発見し、そのメカニズムを解明

現同社代表の坪田一男氏(当時、慶應義塾大学教授)および慶應義塾大学医学部眼科学教室の研究により、バイオレットライトが近視進行を抑制する可能性があることを2017年に論文発表しました。

さらに、2021年にはそのメカニズムについての論文も発表しています。

他の研究型企業に比べて、どのような点が強みなのかな?

同社の強みとしては、以下のものがあります。

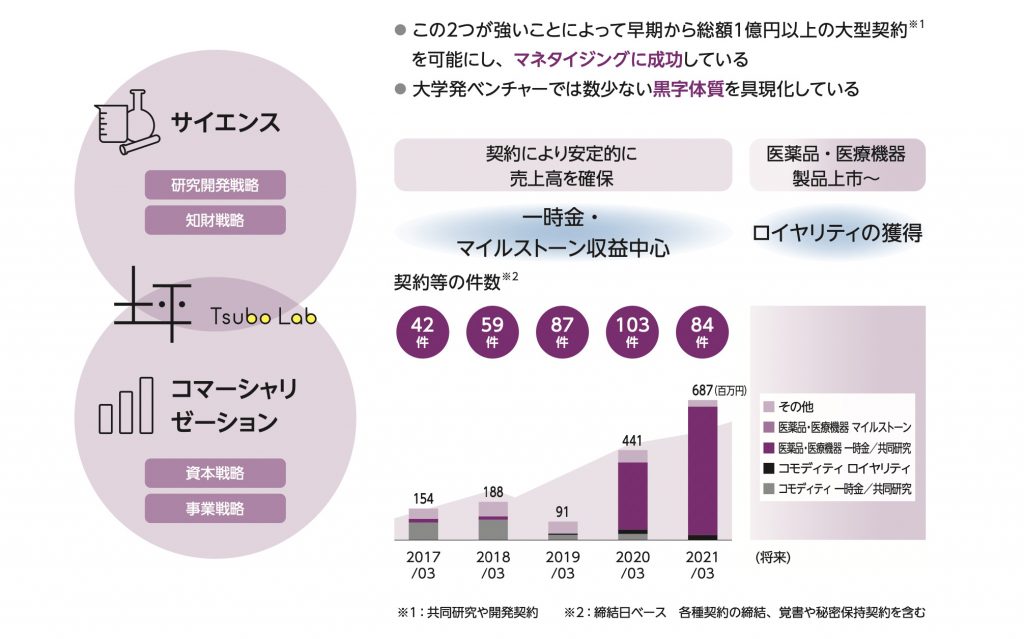

- サイエンスが強い大学発ベンチャー

- 大学発ベンチャーでは数少ない黒字体質を具現化

- 大手企業との共同研究開発契約等の締結実績が多数

特に慶應義塾大学や順天堂大学などのアカデミアとの連携による研究と、その成果を元にした開発力が同社の強みとなっています。

サイエンス×コマーシャリゼーション=イノベーション

同社は、高い研究開発能力に加え商品化能力に優れていることが、大学発ベンチャー企業ながら安定的な収益形態を実現している要因の一つとなっています。

委託研究や共同研究で得た成果を契約企業に提供し、契約一時金やマイルストーンペイメントの受け取りや売上に対するロイヤリティ収入を収益とするビジネスモデルを展開しています。

また、サイエンス・コマーシャリゼーション共に既存契約における収益の拡大に70%、新規顧客の発掘に30%の配分を指標とする「両利き経営」を実現しています。

一時金やマイルストーンペイメントを収益の中心としていることで安定的な経営を実現しているんだね!

大手企業との契約実績

同社は、ジンズHDやロート製薬を主なパートナー企業としながら、多数の大手企業との契約実績があります。

大手企業に評価されるような研究成果をあげ続けているんだね!

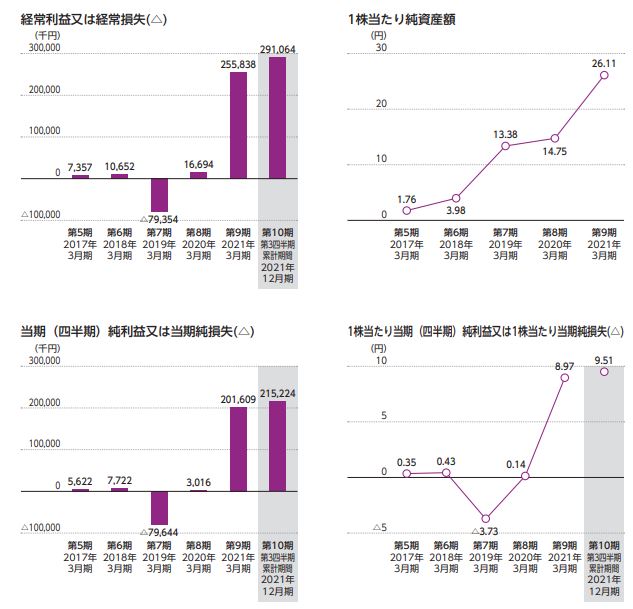

決算情報

続いて、同社の決算情報について見ていきましょう。

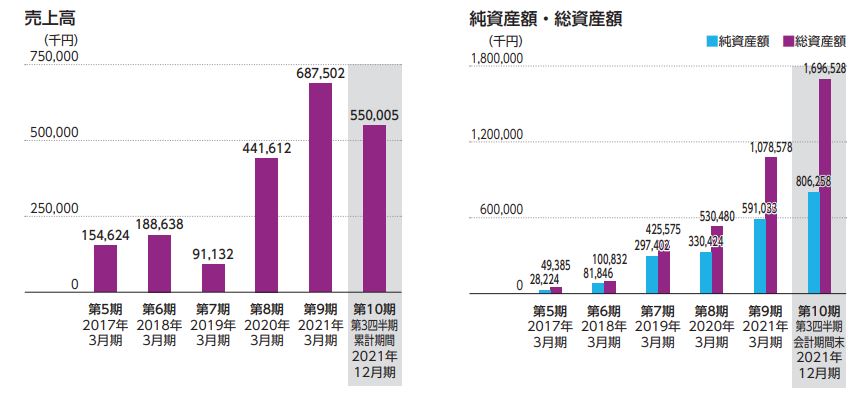

同社の売上高に注目してみると、2019年度に売上高の減少があったものの中長期的には右肩上がりで推移しており、直近の2年で大きく成長しているのが分かります。

今期は第3四半期の時点で、前年度比80%を達成しているので、今年度も前年度を超える売上高を達成することが期待できそうです。

企業が生み出したキャッシュフローが着実に蓄積されていることも純資産額の増加から読み取れます。

経常利益、純利益ともに2022年度第3四半期の時点で過去最高を記録しています。

その主要因としては、2020年度、2021年度、そして2022年度(第3四半期)と売上高営業利益率が3.3%、36.4%、41.5%と上がっていることが挙げられます。

これは、ロイヤリティ収入が積み上がっていくことによる原価率低下の影響によるものだと考えられます。

安定的な経営戦略の結果が財務諸表にも現れているね!

経営陣

同社の役員は7名(うち女性0名)おり、その中から抜粋して役員の経歴を紹介します。

代表取締役社長 坪田 一男

1980年9月 慶應義塾大学医学部眼科学教室入局

1983年7月 国立栃木病院(現国立病院機構栃木病院)眼科医長就任

1987年6月 同院眼科医長再就任

1990年4月 東京歯科大学眼科助教授就任 東京歯科大学市川総合病院眼科部長就任 慶應義塾大学眼科講師就任

1998年4月 東京歯科大学眼科教授就任

2004年4月 慶應義塾大学医学部眼科学教室教授

2012年5月 ㈱ドライアイKT(現当社)設立

2019年2月 当社代表取締役社長就任(現任)

2021年4月 慶應義塾大学名誉教授称号授与

取締役 山田 進太郎

1995年4月 ㈱大塚商会入社

1997年4月 加賀ソルネット㈱入社

2002年4月 丸紅情報システムズ㈱入社

2005年10月 ㈱タノック 入社

2007年2月 慶應義塾大学医学部眼科学教室教授秘書室長

2012年5月 ㈱ドライアイKT(現当社)代表取締役就任

2016年11月 ㈱レストアビジョン代表取締役就任

2019年1月 当社取締役管理本部長就任

2020年4月 当社事業開発本部長(現任)

最後に、他の企業の上場スケジュールについて知りたい方は以下のページもご覧下さい。

※本記事は2022年6月9日時点の情報を元に作成されています。

※本記事内で紹介されている意見は個人的なものであり、記事の作成者その他紹介企業等の意見を代表するものではありません。

※本記事は情報提供を目的としており、特定の商品や手法を推奨するものではありません。投資に関する意志決定はご自身の判断にてお願い致します。