・低金利でおすすめのカードローンはどこ?

・金利を抑えて借りるにはどこを選べばいいの?

このようなお悩みを解決します。

この記事の結論

- 短期借入なら消費者金融の無利息期間がおすすめ

- 長期借入なら上限金利が低い銀行がおすすめ

- 初回借入なら「最大金利」で比較すると良い

突発的な出費により一時的にお金が必要な場合、消費者金融の無利息期間内に完済してしまえば利息は一切かかりません。

無利息期間内での完済が難しい場合、そもそもの金利が低い銀行カードローンの方が負担を抑えられるでしょう。

とはいえ、カードローンに詳しくない人から見ればサービスの違いがわからず、迷ってしまいますよね。

この記事では、低金利でおすすめのカードローン15選を紹介し、選び方や金利を減らして借り入れする裏技まで解説します。

\あなたに合うサービスは?/

無料のお金の学習プラットフォームに登録

有料級コンテンツが全て読める|お金の勉強を始めたい方におすすめ

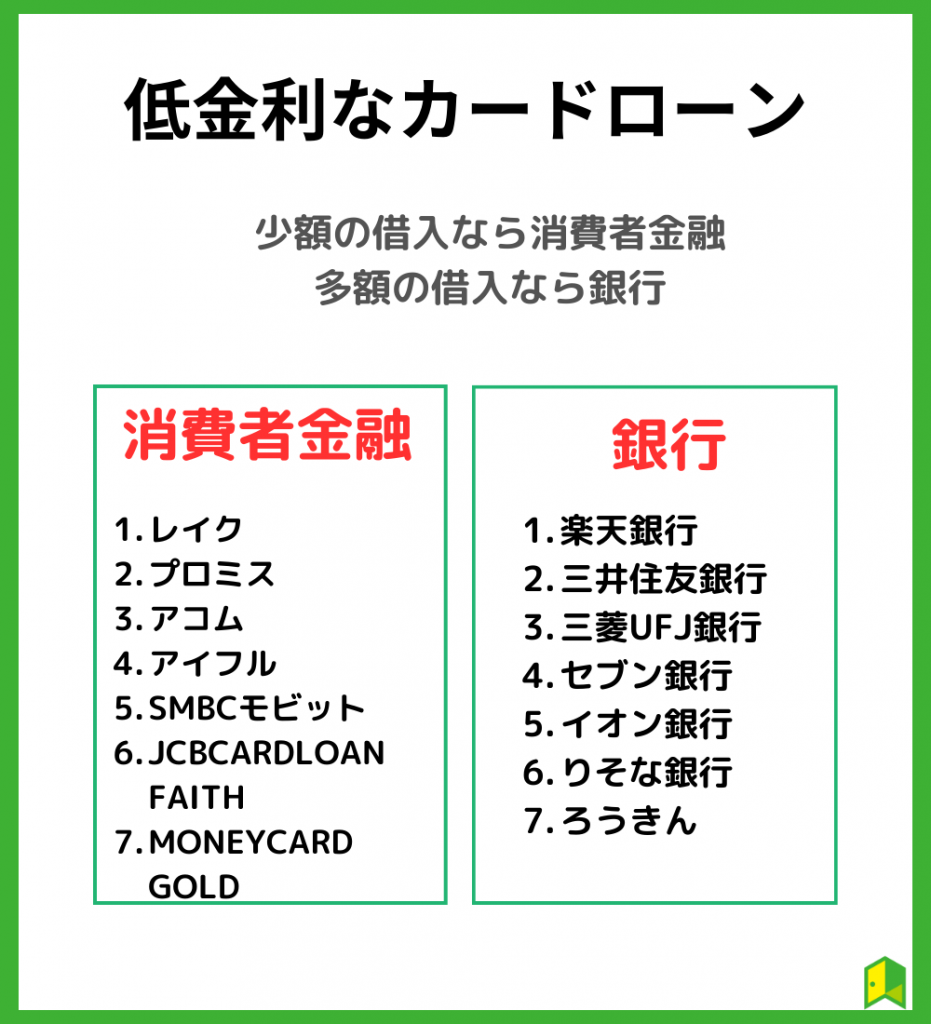

低金利でおすすめのカードローンランキング15選

カードローンには大きく分けて「銀行」「消費者金融」の2種類があり、金利に関して次のような違いがあります。

| カードローンの種類 | 特徴 | 向いている人 |

|---|---|---|

| 消費者金融 | 上限金利が高い 無利息期間がある | 借入額が小さい すぐに完済する予定である |

| 銀行 | 上限金利が低い 基本的に無利息期間はない | 借入額が大きい 返済がある程度長引きそう |

まずはどちらを選ぶか決めた上で、それぞれでおすすめのカードローンを比較検討してみましょう。

無利息期間のある消費者金融カードローン7選

消費者金融と聞くと「怖い」「借りたらやばい」などのイメージを抱く人も多いのではないでしょうか。

しかし、近年では貸金業法による規制が強化されてきており、違法な金利で貸付したり怖い取り立てをしたりする業者は存在しません。

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

出典:貸金業法のキホン:金融庁

消費者金融の多くは「無利息期間」があり、借り入れから一定期間利息がかからないため、短期的な借入に適しています。

無利息期間がある、または金利が低くておすすめの消費者金融カードローンは、以下の7社です。

それぞれどのような人におすすめなのか解説します。

レイク

| 電話での在籍確認 | 原則なし |

| 審査時間 | 最短15秒で審査結果表示 |

| 融資時間 | Webで最短25分 |

| 金利 | 4.5〜18.0% |

| 限度額 | 500万円 |

| 無利息期間 | 30日~180日間 |

レイクはできるだけ早く借りたい、でも消費者金融の金利は高すぎると考えている人におすすめしたいカードローンです。

レイクでは、借り入れから60〜180日間無利息になり、申込時に2種類の無利息期間を選べます。

| 無利息になる金額 | 無利息になる期間 |

|---|---|

| 借入額のうち5万円 | 180日間 |

| 借入額のうち200万円 | 60日間 |

※借入額が200万円を超える場合、無利息期間は30日間となります。

無利息期間内に完済すれば、まったく利息を払わず借入できておすすめだワン!

審査スピードは最短30分とスピーディです。

少額の借り入れであれば、即日融資を実現しつつ利息を抑えられるので、ぜひ利用を検討してください。

レイクは街中にある自動契約機からでも申し込みできます。

執筆者から一言

実際に筆者が自動契約機で申し込みしたところ、脇にあるガイドホンでオペレーターの指示を仰ぎながら手続きしたので、ほとんど疑問点もないまま審査を進められました。

当時カードローンに関する知識がなかった自分でも、免許証さえあれば手続きが進んだので、不安な人は自動契約機での申し込みも大変おすすめですね。

\選べる無利息/

初めてならWeb申込みで60日間利息0円で利用可能です。

インターネットで申込み後、審査結果確認まで最短15秒!お急ぎの方におすすめ。

【融資時間について】 ※Web申込みの場合、最短25分融資も可能 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】 ※Web経由で申込みされた方のみ60日間無利息を利用可能 ※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可 ※レイクで初回契約の方が対象 ※初回契約翌日から無利息適用 ※ご契約額が200万円超の方は30日間無利息のみ利用可能 ※無利息期間終了後は通常金利適用

【貸付条件】 ご融資額:1万円~500万円 貸付利率(年率):4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 年齢制限:満20歳~70歳 遅延損害金(年率):20.0% ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式 ご返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合) 担保・保証人:不要 商号・名称:新生フィナンシャル株式会社 登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

プロミス

| 金利(実質年率) | 年4.5〜17.8% |

| 審査期間 | 最短20分* |

| 月々の返済額 | 1,000円〜 |

| 無利息期間 | 最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://cyber.promise.co.jp/ |

プロミスは融資スピードが迅速で、アプリから借り入れ可能なのが魅力です。

プロミスなら、申し込みから最短20分で審査が完結します。

契約後は、ローンカードを発行しなくても、専用アプリを使えばセブン銀行・ローソン銀行で借り入れできるので利便性は随一です。

他の消費者金融はスマホATMでの取引に対応していないケースもあるよ。

気軽にお金を借りたいなら、プロミスが一番だと言えるでしょう。

\初めての方必見/

初めての方は30日間利息が無料に!

Webからいつでも借り入れお申込できます。

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

アコム

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短20分 |

| 無利息期間 | 30日間 |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.acom.co.jp/ |

楽天銀行の普通預金口座を持っているなら、アコムを利用すると大変便利です。

アコムでは24時間いつでも振込申請を受け付けており、スマホアプリをインストールしておけば、緊急の際に借り入れできます。

さらに、楽天銀行口座を持っていれば最短1分で振り込み申請が完了する上に、キャッシュカードで即時借入が可能です。

スマホと楽天銀行キャッシュカードさえあればいつでもどこでも借り入れできるね!

初めてなら30日間無利息になるので、負担も抑えられます。

\カードレスでも利用可能/

原則電話での在籍確認無し!Web完結で融資可能

3秒スピード診断をお試しください。

アイフル

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短20分 |

| 無利息期間 | はじめての方なら最大30日間 |

| 借入上限額 | 800万円* |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.aiful.co.jp/ |

アイフルは最短20分で審査が完了するので、最短即日融資を受けたい場合に最適なカードローンです。

※お申込の状況によってはご希望にそえない場合がございます。

インターネット申し込みなら、自宅への郵送物のやり取りや勤務先への電話など面倒な手続きをなしにできるため、手続きがスムーズに進みます。

学生でもアルバイト先への電話をなしにしてもらえるワン!

今すぐお金を借りたい事情がある場合は、ぜひアイフルを活用してください。

\初めてでも安心/

【そこに愛はあるんか?】最短18分で融資可能!*

原則在籍確認電話なし・24時間365日借り入れができます。*

※お申込の状況によってはご希望にそえない場合がございます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

SMBCモビット

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 10秒簡易審査 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.mobit.ne.jp/index.html |

周りの人に知られずに借り入れしたいなら、SMBCモビットへの申し込みがおすすめです。

SMBCモビットの「WEB完結申し込み」なら、勤務先への電話が原則行われないため、職場に借り入れを知られる心配がありません。

電話が必要な時でも、必ず確認を取ってくれるから安心だワン!

無利息期間はありませんが、利息の返済200円ごとにTポイントが1ポイント貯まるので、お得にお金を借りられます。

\Web完結申込/

電話・郵送なしのWeb完結申込が人気です。

提携ATM・スマホATM取引も可能で便利・スピーディーに利用可能!

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

JCB CARDLOAN FAITH

| 金利(実質年率) | 年4.4〜12.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.jcb.co.jp/loancard/faith.html |

収入が安定していて審査に自信がある人は、JCB CARDLOAN FAITHがおすすめです。

JCB CARDLOAN FAITHでは、他の消費者金融カードローンと比べて上限金利が年12.5%と低めに設定されています。

消費者金融の金利は年18.0%前後だから、大きく負担を抑えられるね!

もし30万円を1年間で返済すると仮定すると、一般的な消費者金融よりも1万円以上利息を抑えられる計算になります。

ただし、金利が低くなると審査は厳しくなる傾向にあるため、収入が安定しており審査が有利になりがちなサラリーマン向けです。

MONEY CARD GOLD

| 金利(実質年率) | 年6.47〜8.47% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://loan.saisoncard.co.jp/cards/cardgold.html |

MONEY CARD GOLDは、同じ会社に何年も勤めており、収入が安定している人向けのカードローンです。

MONEY CARD GOLDには2種類のコースがあり、一律で金利が決められています。

| コース | 金利(年率) |

|---|---|

| 200万円コース | 8.49% |

| 300万円コース | 6.49% |

金利はかなり低いけど、その分審査は厳しそうだね。

MONEY CARD GOLDでは、年収400万円(税込)以上ないと借りられないなど、厳しい申込条件が定められています。

低金利ではありますが、申し込みのハードルは非常に高いと言えるでしょう。

上限金利が低い銀行カードローン8選

銀行カードローンについて端的に表すなら、審査が厳しい代わりに金利が低めに設定されているサービスだと言えます。

銀行は、利用者への過剰な貸付を行っていたために貸付自主規制が求められた過去があり、審査基準が厳しめになっています。

とはいえ、安定収入があれば低金利で借りられるチャンスでもあるので、サラリーマンや公務員の方はぜひ利用をご検討ください。

当記事で紹介する、低金利でおすすめの銀行カードローンは以下の8社です。

各サービスの違いをわかりやすく紹介します。

楽天銀行スーパーローン

| 金利(実質年率) | 年1.9〜14.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

楽天銀行スーパーローンが他社と異なるのは「楽天ポイントの進呈」「金利半減」などキャンペーンの豊富さです。

楽天銀行スーパーローンに申し込むだけで1,000ポイントもらえる上に、借入額に応じてポイントが増えます。

| 入会翌月末時点の借入残高 | ポイント |

|---|---|

| 20万〜30万円 | 500円分 |

| 30万〜50万円 | 1,000円分 |

| 50万〜80万円 | 2,000円分 |

| 80万〜100万円 | 3,000円分 |

| 100万〜200万円 | 10,000円分 |

| 200万〜300万円 | 12,000円分 |

| 300万〜400万円 | 15,000円分 |

| 400万〜800万円 | 30,000円分 |

例えば、30万円借りるなら2,000円分のポイントがもらえるよ!

さらに定期的に金利半減キャンペーンを開催しており、期間中に申し込めば年0.95〜7.75%の低金利で返済負担を抑えられます。

三井住友銀行カードローン

| 金利(実質年率) | 年1.5〜14.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

三井住友銀行カードローンは、返済が長期化しそうな場合におすすめです。

金利は銀行カードローンらしく低めで、さらに住宅ローン契約者であれば金利が年1.5〜8.0%まで下がるので負担を抑えられます。

借入額が少なくても年8.0%で借りられるのは大きな強みだね!

コンビニ返済の手数料もかからないので、返済時の負担を減らしたい方はぜひご検討ください。

三菱UFJ銀行カードローン バンクイック

| 金利(実質年率) | 年1.8〜14.6% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.bk.mufg.jp/kariru/banquic/index.html |

バンクイックは、借り入れしたいもののあまり返済する余裕がないという人に最適です。

バンクイックの最小返済額は毎月1,000円からと低めなので、毎月の負担が少なくて済みます。

| 借入金利 | 最小の返済額(10万円以下の場合) |

|---|---|

| 年8.1%以下 | 1,000円から |

| 年8.1%以上 | 2,000円から |

返済日は好きな日に決められるから、給料日に合わせやすいワン!

バンクイックなら、自分のライフスタイルに合わせて返済を進められます。

auじぶん銀行カードローン

| 金利(実質年率) | 1.38~17.40% (借り換えの場合:0.98~12.5%) |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.jibunbank.co.jp/products/loan/ |

すでにカードローンで借り入れしていて、金利が高いと感じている方にはauじぶん銀行カードローンが適しています。

auじぶん銀行カードローンは、借り換えコースを選んだ場合に大きく金利が下がるのが特徴です。

| 借り入れコース | 金利 |

|---|---|

| 通常コース | 1.38~17.40% |

| 借り換えコース | 0.98~12.5% |

au IDを持っている人は年0.5%の金利割引があるワン!

通常金利は高めなので、借り換えの場合のみ申し込みを検討すると良いでしょう。

セブン銀行カードローン

| 金利(実質年率) | 年12.0〜15.0% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 ※1 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/ |

周りの人にバレたくない場合、セブン銀行カードローンを選びましょう。

セブン銀行カードローンは、銀行カードローンとしては珍しく原則勤務先への電話なしと明記されています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

出典:よくあるご質問

電話がないから職場の人に借入について聞かれる心配はないね!

ATMはセブン銀行しか使えないのがネックです。

とはいえ、セブン銀行ATMは全国の駅やコンビニに設定されており、取引手数料もかからないので不便は感じないでしょう。

イオン銀行カードローン

| 金利(実質年率) | 年3.8〜13.8% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.aeonbank.co.jp/loan/card_loan/ |

イオン銀行カードローンは、少しでも金利や手数料を抑えたいという希望に応えてくれるカードローンです。

金利は年3.8〜13.8%で、上限金利が他の銀行よりも低い傾向にあります。

| 銀行カードローン | 金利 |

|---|---|

| イオン銀行カードローン | 3.8〜13.8% |

| 楽天銀行スーパーローン | 1.9〜14.5% |

| 三井住友銀行カードローン | 1.5〜14.5% |

| セブン銀行カードローン | 12.0〜15.0% |

さらに、イオン銀行の普通預金口座と連携することで「振込手数料が一定回数無料」「預金金利の優遇」などの恩恵を受けられます。

金利や手数料、預金利息などあらゆる面でお得!

りそな銀行カードローン

| 金利(実質年率) | 年1.99〜13.50% |

| 審査期間 | 最短1週間 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.resonabank.co.jp/kojin/cardloan/ |

りそな銀行カードローンは、融資までの期間がかかっても良いので金利を抑えたいという方に適しています。

上限金利が年13.5%と抑えめで、住宅ローン契約者なら年0.5%の優遇を受けられるのが特徴です。

ただし、融資まで最短でも1週間かかるなど、審査には時間がかかります。

時間がかかるということは、審査が厳しい可能性も高いワン!

低金利なカードローンではありますが、慎重に申し込みを検討すべきでしょう。

ろうきんカードローン

| 金利(実質年率) | 年3.875〜7.075% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://chuo.rokin.com/banking/loan/myplan/ |

団体会員・生協会員の人は、ろうきんカードローンの利用を検討しましょう。

団体会員とは,「正会員5名以上を有する研究・教育機関以外の団体(会則第4条)」です。

出典:団体会員 – 日本計算機統計学会

ろうきんは非営利の組織なので、一般的な銀行と比べて金利が低めです。

金利は地域ごとに違って、中央ろうきんの場合は年3.875〜7.075%だね!

ただし金利が低い分、申込条件は「年収が150万円以上」「現在の勤務先に1年以上勤めている」など厳しめになっています。

カードローンの金利とは

そもそも金利とは、ローンなどで借り入れした際に支払う「利息」の大きさを示す数字です。

この項では、利息の仕組みや計算方法についてわかりやすく紹介します。

利息について理解しておけば、違法なカードローンを選んでしまうリスクも減らせます。

利息が大きいと、元金に当てられる割合が増える点に注意です!

執筆者から一言

僕が初めて借り入れした時は、レイクで30万円借りて毎月12,000円で返済していました。

しかし、後で明細を見るとなんと毎月4,000円近く利息に充てられており、想像以上に元金が減っていなかったのです…。

今から借り入れする人はこんな失敗を防ぐために、返済シミュレーションの項目だけでもチェックしておいてください!

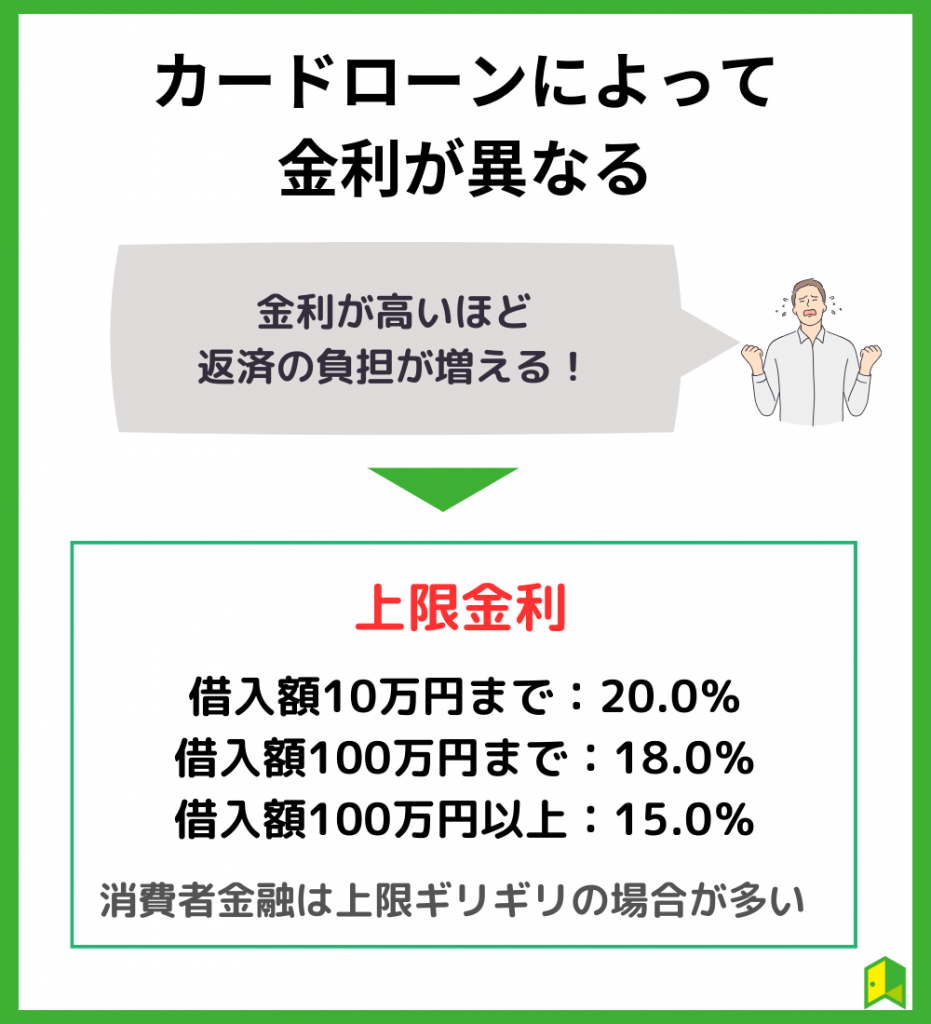

利息制限法で上限が定められている

カードローンの金利は「利息制限法」と呼ばれる法律によって定められているため、借入先が違法かどうかをすぐに判断できます。

利息制限法で定められている上限金利は、以下の通りです。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万〜100万円 | 18.0% |

| 100万円以上 | 15.0% |

実際には18.0%の上限金利が設定されているカードローンが多いね!

例えば、100万円借りているのに金利が15.0%を超えている場合、法律を守らずに貸付している「闇金」の可能性が高いです。

利息を計算する方法

カードローンの利息は、金利と利用金額、借入日数から算出できます。

利息 = 借入額 × 金利(年利) × 利用日数 ÷ 365日

例えば、金利18.0%で30万円借り入れして1年間経過した場合の利息は「30万円 × 18.0% × 365日 ÷ 365日 = 54,000円」です。

自分で計算しなくてもシミュレーションを使えば簡単だよ!

利息のシミュレーション

カードローンで借り入れする際、実際にどのくらい返済期間がかかり、いくら利息を支払うことになるのか知っておくことは大変重要です。

そこでこの項では、消費者金融で借り入れした場合の利息をシミュレーションしてみましょう。

計算にはみずほ銀行の返済シミュレーションを用いているよ!

ここでは、借入額30万円・50万円・100万に分けてシミュレーションしてみました。

借入額30万円の場合

| 月の返済額 | 総支払利息 | 完済までの期間 |

|---|---|---|

| 11,000円 | 96,352円 | 3年2ヶ月 |

| 22,000円 | 43,879円 | 1年6ヶ月 |

| 33,000円 | 30,191円 | 1年0ヶ月 |

借入額50万円の場合

| 月の返済額 | 総支払利息 | 完済までの期間 |

|---|---|---|

| 13,000円 | 269,060円 | 5年1ヶ月 |

| 26,000円 | 104,973円 | 2年4ヶ月 |

| 39,000円 | 68,878円 | 1年5ヶ月 |

借入額100万円の場合

| 月の返済額 | 総支払利息 | 完済までの期間 |

|---|---|---|

| 26,000円 | 538,193円 | 5年1ヶ月 |

| 52,000円 | 209,977円 | 2年2ヶ月 |

| 78,000円 | 137,773円 | 1年5ヶ月 |

返済を長期化させないために事前のシミュレーションは超重要!

執筆者から一言

僕は30万円で毎月12,000円返済していましたが、完済までの道のりは体感的にとても長かったです…。

完済までに収入が落ち込んだり、急な出費で返済できなくなったりする月もあり、返済が長期化するリスクは大きいと感じました。

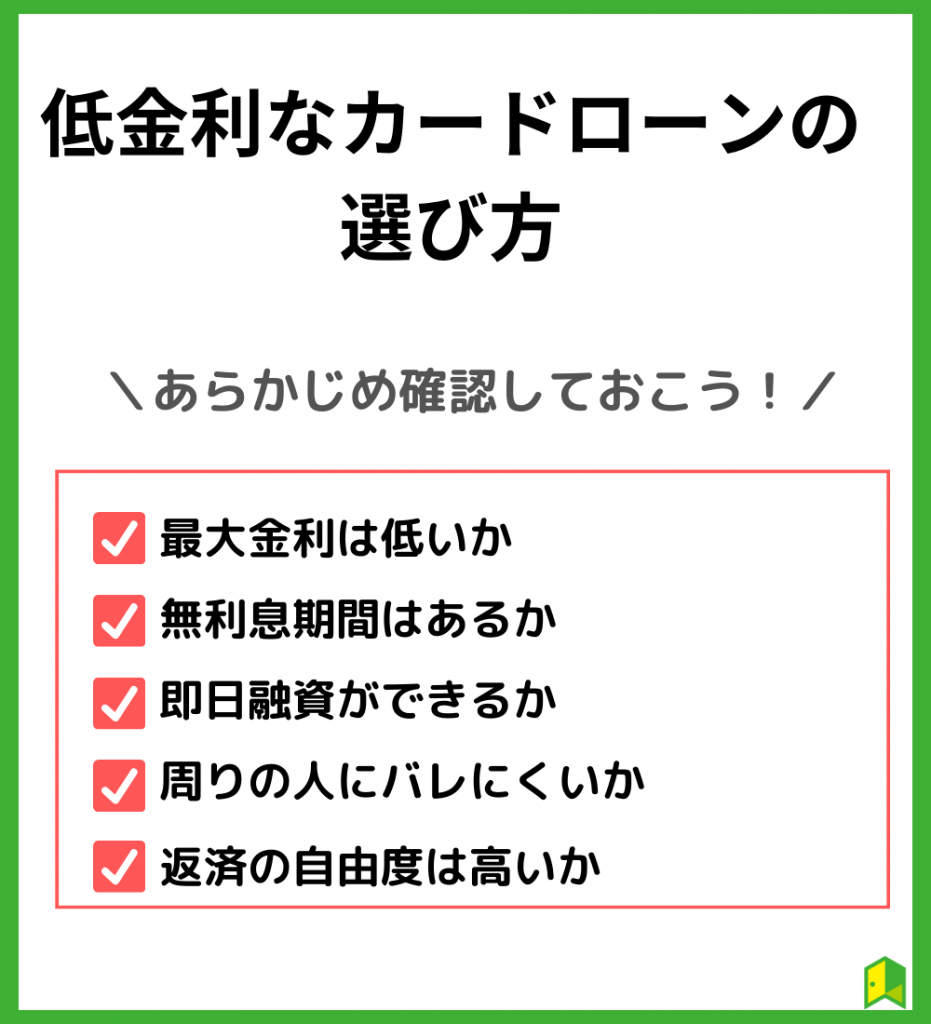

金利の安いカードローンを選ぶ際の5つのポイント

カードローンを選ぶ際に金利は重要です。

しかし、単純に金利だけで比較してしまうと「必要な時にお金が間に合わない」「想像以上に金利が高かった」という事態に陥りかねません。

低金利のカードローンを選ぶ際は、最低限以下5つの項目だけはチェックしておきましょう。

例えば、最大金利などはカードローン会社によって大きく異なるので、しっかり比較検討して申し込みましょう。

金利と無利息期間が特に大切!

執筆者から一言

初めての借り入れではレイクを選びましたが、返済が長期化してしまい、結果的に無利息期間の恩恵はほとんど感じられませんでした…。

このように、借り入れスタイルとカードローンが噛み合わないと損をしてしまう可能性があるので、自分に合ったサービスを選ぶことが重要だと言えます。

最大金利は低いか

カードローンで大きな金額を借り入れする場合、返済が長期化する傾向にあるので、無利息期間より金利を重視した方が良いでしょう。

特に、最大金利を比較することが重要です。

初回借り入れなら最大金利が適用されるケースが多いよ!

特に、銀行カードローンは最大金利が低い傾向にあるため、長期の借り入れにおすすめです。

消費者金融の金利は、どの業者も年18.0%前後でほぼ変わりありません。

無利息期間はあるか

借入額が少ない場合、返済は短期で終わることが多いので、無利息期間を重視して消費者金融を選ぶのがおすすめです。

無利息期間とは、借り入れから一定期間利息がかからないサービスを指します。

消費者金融は上限金利が高めですが、無利息期間内に完済してしまえば、まったく利息を支払う必要がありません。

早期完済なら銀行カードローンよりもお得だね!

反対に、返済が長期化すると利息の支払いが大変になるので、消費者金融と銀行のどちらを選ぶか慎重に検討しましょう。

即日融資ができるか

家族が病気になったり、冠婚葬祭などで急な出費が生じたりした場合は、即日融資できるかどうかも重視しましょう。

カードローンによって、融資スピードが大きく異なるためです。

| 種類 | 審査スピード | 融資までの期間 |

|---|---|---|

| 消費者金融 | 最短20〜30分 | 最短即日 |

| 銀行 | 最短即日 | 最短翌営業日〜1週間ほど |

銀行カードローンは、審査にあたり警視庁のデータベースを参照することが義務付けられており、審査に時間がかかります。

20〜30分で審査が完了し、即日融資を受けられる消費者金融を利用するのがおすすめです。

周りの人にバレにくいか

周りの人にカードローンでの借り入れを知られたくない事情がある場合、バレにくい消費者金融がおすすめです。

バレにくいカードローンの特徴は、以下の通りです。

| バレにくい特徴 | 内容 |

|---|---|

| 郵送物なし | 申し込みの際に利用明細や契約書類などが届かない |

| 職場への電話なし | 申し込みの際に勤務先への電話がない |

| バシーに配慮している | 勤務先への電話を行う場合に社名を名乗らない |

郵送物がある場合、自宅に郵便が届いた際に家族に見られ、借り入れを知られてしまう可能性があります。

職場への電話では社名を名乗らないよう配慮されていますが、職場にカードローンでの借入経験がある人がいる場合、怪しまれてしまうでしょう。

消費者金融なら基本的に安心!

執筆者から一言

個人的にはバレにくいカードローンを選んだつもりはなかったのですが、偶然消費者金融のレイクを選んでいました。

当時は在籍確認の電話があることを知らなかったのですが、特に連絡もないまま審査が完了しました。後で上司に電話があったことを言われることもなかったです。

返済の自由度は高いか

あまり返済にゆとりがない場合は、返済方式についてもチェックです。

| チェック項目 | 内容 |

|---|---|

| 返済日 | 自由に決められるか |

| 返済額 | 最小返済額は小さいか |

| 返済サイクル | 返済スパンは十分長いか |

返済日を自由に決められるカードローンなら、給料日まで待ってから引き落とししてもらえるので、資金繰りにゆとりが出やすいでしょう。

また、返済額が小さければ小さいほど、毎月の返済負担は大きくなります。

中には35日サイクルで返済できるカードローンもあるよ!

最小返済額での返済にはリスクあり!

執筆者から一言

実体験から言うと、あまり最小返済額での返済はおすすめできないですね…。

僕は以前、消費者金融で30万円を借り入れして最小返済額の12,000円で返済をしていました。

当時の返済ペースだと、完済までに2年もかかるんですよね。しかも、返済期間が長引くと途中で収入が減って支払いがキツくなる月があって本当に辛かったです。

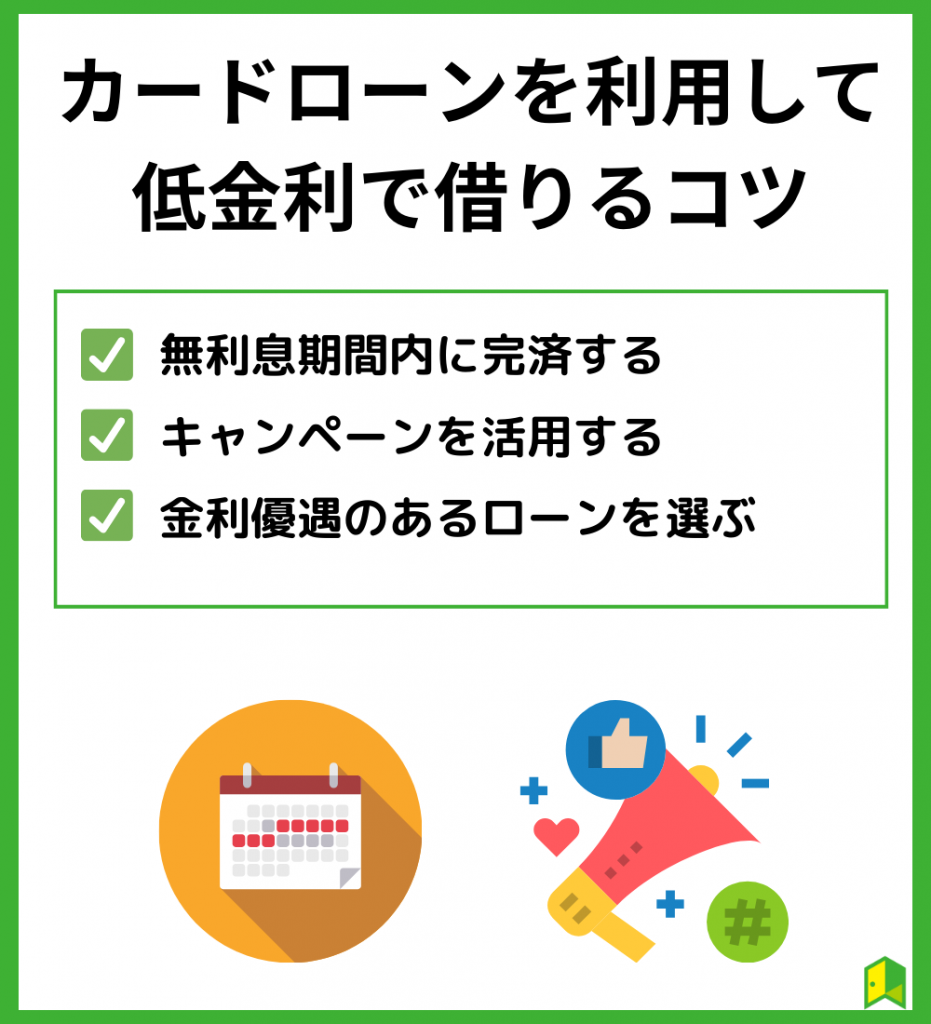

カードローンを利用して低金利でお金を借りる方法3選

カードローンで借り入れする際、なんとなくイメージでカードローンを選んで、最初の設定のままで返済を進めている人も多いのではないでしょうか。

同じカードローンでも、使い方次第で年間数万円以上利息を節約することが可能です。

この項では、カードローン選びから利用するまでの段階で低金利で借りる裏技を紹介します。

無利息期間やキャンペーンなどを活用すれば、手間や時間をかけることなく利息を減らせますよ。

まずはカードローン選びが大事!

執筆者から一言

僕はなんとなく近くに合ったカードローンを選び、指示された通りに返済をしていましたが、想像以上に負担が大きかったです…。

ちょっと面倒ですが、カードローン選びから返済までしっかり計画性を持って申し込みすることをおすすめします。

無利息期間内に完済する

消費者金融を利用している場合、無利息期間が終わるまでに返済を終わらせてしまいましょう。

プロミスやアコムなど、多くの消費者金融では借り入れから一定期間利息がかからない代わりに、金利が高めに設定されています。

よって、無利息期間が過ぎてしまうと、負担が大きくなって返済が長期化し、返済が泥沼化してしまう可能性があるのです。

各カードローンの無利息期間は、以下の通りです。

| 消費者金融 | 無利息期間 |

|---|---|

| プロミス | 30日間 |

| アコム | 30日間 |

| アイフル | 30日間 |

| レイク | 30〜180日間※1 |

| SMBCモビット | なし |

※Web申込み限定60日間無利息(Web以外の申込みは30日間無利息)、5万円まで180日間無利息を選択可能。200万円超は30日間無利息適用。

特にレイクは無利息期間が長めだね!

まずは無利息期間が終わるまでに完済できるか試算して、無理そうなら銀行カードローンを検討するという流れが理想的です。

キャンペーンを活用する

せっかくカードローンに申し込むなら、できればキャンペーンを実施している会社を選ぶのが理想です。

カードローンのキャンペーンを利用すれば、ポイントがもらえたり利息がキャッシュバックされたりするので、実質的な負担を抑えられます。

金利が高くてもキャンペーンを利用すればお得に借り入れできるワン!

2023年11月現在、キャンペーンを実施しているカードローンは以下の通りです。

| カードローン | キャンペーン内容 |

|---|---|

| 楽天銀行スーパーローン | 入会で楽天ポイント1,000円分プレゼント |

| JCB CARDLOAN FAITH | 最大2.5ヵ月分の利息キャッシュバック |

| MONEY CARD GOLD | 最大2ヵ月分の利息キャッシュバック |

キャンペーンを実施しているカードローンは少ないので、時には無理に選ばないという選択も重要です。

金利優遇の対象になるローンを選ぶ

一部の銀行カードローンでは、特定の条件を満たしたユーザーのみ金利優遇を受けることが可能です。

自分が金利優遇を受けられるカードローンを選ぶと、金利を抑えられます。

| 銀行カードローン | 金利 |

|---|---|

| 三井住友銀行カードローン | 住宅ローン契約者は金利が年1.9〜8.0%になる |

| みずほ銀行カードローン | 住宅ローン契約者は年0.5%の金利優遇 |

| りそな銀行カードローン | 住宅ローン契約者は年0.5%の金利優遇 |

| auじぶん銀行カードローン | au IDを持っている人は最大年0.5%の金利優遇 |

| 住信SBIネット銀行カードローン | 所定の条件を満たすと年0.6%の金利優遇 ※ |

※ミライノカード(JCB)を保有し、住信SBIネット銀行を引き落とし口座に設定した場合は0.1%、SBI証券口座保有、または住宅ローン残高がある場合0.5%の金利優遇

auじぶん銀行カードローンは元の金利が高いから、借り換え目的で利用するのがよさそうだね!

もし条件を満たしているのであれば、積極的に申し込みを検討すると良いでしょう。

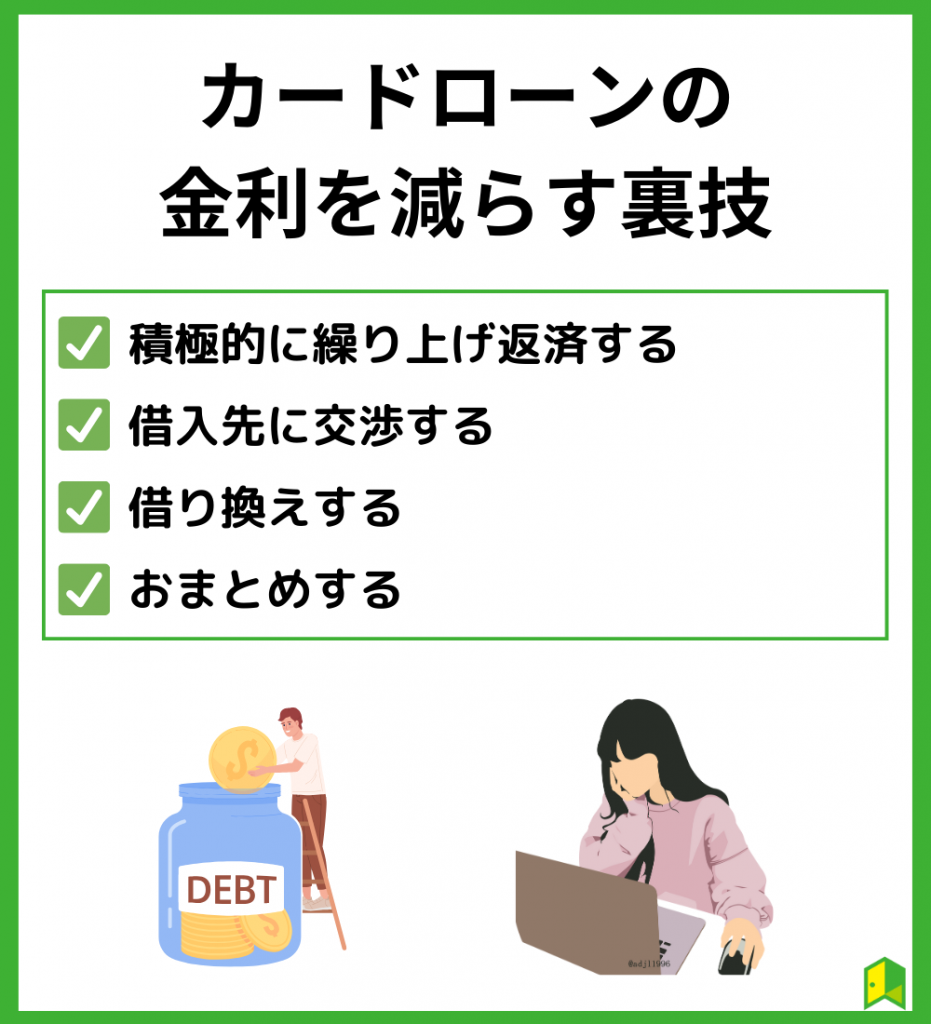

カードローンの金利を減らす4つの裏技

カードローンの金利は、契約時に自動的に決められるので、自分で変更することはできません。

しかし、工夫次第で支払う利息を減らしたり、金利を下げたりすることも可能なので、詳しいやり方について解説します。

低金利で借り入れするためには、繰り上げ返済するなど借入後のアプローチも重要になります。

積極的に繰り上げ返済する

どんなカードローンを選んだとしても、資金にゆとりができたら積極的に繰り上げ返済していくことがもっとも大切です。

カードローンの利息は借入残高に対してかかるので、早期に残高を減らしてしまえば利息は小さくなります。

繰り上げ返済は早ければ早いほどお得だワン!

例えば、金利18.0%で借りている場合、借入残高が10万円と30万円では1ヶ月でかかる利息は大きく異なります。

| 借入残高 | 1ヶ月にかかる利息 ※ |

|---|---|

| 10万円 | 1,479円 |

| 30万円 | 4,438円 |

つまり、30万円借りたとしても、最初の支払日までに20万円返済してしまえば利息を3,000円近く節約できるのです。

実際に繰り上げ返済をするのは難しい!

執筆者から一言

過去の自分も含め、カードローンはお金に余裕がない時に使うものなので、毎月ギリギリしか返済できない月が続いてしまいがちです。

身内からお金を借りたり、一時的に無駄遣いを減らしたりして、なんとしてでも早く完済するという意思が大切です。

借入先に交渉して金利を下げてもらう

どうしても支払いが苦しい場合は、借入先のカードローン会社に相談して金利引き下げの交渉をするのもひとつの手です。

金利は自分で決められませんが、返済状況次第では金利を引き下げてもらえるケースがあります。

カードローン会社からすると、貸したお金が返ってこないのが一番困るからね!

優良顧客には長く利用してほしいと感じるのが当たり前なので、長期間借り入れしていて、なおかつ返済の遅延がない場合に有効です。

より低金利なローンに借り換えする

すでに返済が長期化してしまっている場合、より低金利なカードローンを探して乗り換える方法があります。

毎月返済しているはずなのになかなか借入残高が減らないのは、返済したお金のうちいくらか利息に充てられてしまい、残高が少ししか減らないのが原因です。

特に、次のような銀行カードローンなら、金利を抑えられます。

| カードローン | 金利 | キャンペーン等 |

|---|---|---|

| auじぶん銀行カードローン | 0.98~12.5% ※ | au ID保有者は最大0.5%金利優遇 |

| 楽天銀行スーパーローン | 1.9〜14.5% | 契約で1,000円分のポイント進呈 |

| りそな銀行カードローン | 1.99〜13.50% | 住宅ローン契約者は0.5%金利優遇 |

※ 借り換えコースの場合

消費者金融カードローン、クレジットカードのキャッシングなどは上限金利が年18.0%と高めなので、借り換えを検討する価値があるでしょう。

多重債務がある場合はおまとめする

複数の借入先がある場合、借金を1社にまとめて負担を軽減するためおまとめローンを利用するのがおすすめです。

借入先が多いと、1社だけ借り換えてもあまり負担を減らせません。

一方、おまとめローンによって借り入れをまとめれば一気に負担を減らせる可能性があります。

借り入れを一本化する際は、おまとめローンと呼ばれる専用のサービスが用意されているよ!

関連:おまとめローンおすすめ12選!低金利で返済しやすいサービスのメリット・デメリット・審査を徹底比較

おまとめローンは審査が厳しいですが、多重債務者を対象としたサービスなので、ダメ元で申し込みするのも悪くない手です。

低金利なカードローンで借り入れする場合の3つの注意点

カードローンは金利が低ければ低いほど良いと考えている方も多いのではないでしょうか。

しかし、低金利なカードローンは利便性が高くなかったり気軽に借りられなかったりするケースが多いため、全ての人に良いとは言えないのが現状です。

具体的には、次のようなデメリットがあります。

低金利なほど審査が慎重になり、借り入れする難易度は高くなると考えておきましょう。

金利と利便性は天秤にかけて考えましょう。

執筆者から一言

僕がカードローンで借り入れした理由は、友人にネットビジネスを勧められ、そのための資金を確保するためだったので今すぐお金が必要でした。

当時は「万が一審査に落ちてしまうとお金が用意できず困ってしまう」と考えて消費者金融を選んでいます。

このように、金利以外にも自分が何を重視しているのか考えた上で申し込みすることが大切です。

申込条件が厳しい

他社よりも低金利なカードローンの場合、申込条件が厳しい可能性があるので、申込前に必ずチェックしておきましょう。

例えば、MONEY CARD GOLDやろうきんカードローンは金利が低めですが、次のように申込条件が細かく設定されています。

| カードローン | 金利 | 主な申込条件 |

|---|---|---|

| MONEY CARD GOLD | 年6.47〜8.47% | 満20〜75歳 年収400万円以上 |

| ろうきんカードローン | 年3.875〜7.075% ※ | 満20〜75歳 年収150万円以上 同じ勤務先に1年以上勤務(給与所得者以外は3年以上) |

※ 団体会員の構成員の場合

審査が厳しいローンは年収制限があるケースが多いね!

申込条件を満たしていない場合、多少金利が高かったとしても他のカードローンを選ぶ必要があります。

審査が厳しい傾向にある

低金利なカードローンは、総じて審査が厳しい傾向にあります。

カードローン会社が貸付したお金のうち、一部は貸し倒れとなって返済されず、会社の損失となります。

カードローン会社は、貸し倒れで損失が出ても利益が出せるよう金利を設定しているので、低金利だと収入の安定性が高くて貸し倒れリスクの小さい人にしか融資ができません。

金利と審査難易度は関係ないように見えて、実は密接に関係しているんだね!

したがって、低金利なカードローンは収入が安定している人でないと利用できない可能性が高いです。

融資まで時間がかかる可能性がある

低金利なカードローンは、融資までに時間がかかる傾向にあります。

審査をより厳格に行うためにはどうしても時間がかかりますし、提出しなければならない書類も増えるからです。

収入を証明する書類が必要になることもあるから、用意しておこう!

基本的に、銀行カードローン全般は即日融資に対応していません。

したがって、急いでお金が必要な場合は消費者金融を利用する必要があります。

低金利なカードローンに関するよくある質問

低金利なカードローンについてまだまだ知らないことが多いな…。

Q&Aをチェックして疑問を解消するワン!

お金借りるのに金利が安い銀行ならどこがおすすめ?

金利の低さで選ぶなら、ろうきんカードローンをご検討ください。

ろうきんカードローンは、団体会員なら年3.875〜7.075%という低金利で借り入れできるので、利息の負担を抑えられます。

しかし、ろうきんカードローンには年収制限があり、審査は厳しいので、パートやアルバイトの人などは他社での借り入れを検討しましょう。

50万円を低金利で借りるならどこがおすすめ?

50万円ほど借りるなら、レイクがおすすめです。

レイクで50万円借りた場合、60日間無利息になるので、スピーディに返済すれば無利息期間内に完済できる可能性があります。

100万円を低金利で借りるならどこがおすすめ?

100万円ほど借りるなら、楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンでは、定期的に金利半減キャンペーンを実施しており、利息を抑えて借りられる可能性があります。

カードローンよりフリーローンの方が低金利で借りられる?

結論からお伝えすると、フリーローンの方が金利が低い傾向にあります。

しかし、フリーローンは初回しか借り入れができないので、カードローンほどの利便性はありません。

また、フリーローンは審査が厳しい上に、融資まで時間がかかるのがネックです。

低金利で借り換えできるカードローンならどこがおすすめ?

借り換えなら、auじぶん銀行カードローンがおすすめです。

auじぶん銀行カードローンでは、借り換えの場合のみ年0.98〜12.5%という低金利で融資を受けられます。

また、au ID持っていれば年0.5%の金利優遇を受けられるので、積極的に利用を検討しましょう。

【まとめ】低金利でおすすめのカードローン

低金利なカードローンを選ぶ際は、まず銀行と消費者金融どちらを選ぶべきか考えましょう。

一般的には、消費者金融より銀行カードローンの方が低金利です。

しかし、消費者金融には「無利息期間」があるので、借り入れしてすぐ完済する場合は銀行よりも支払う利息を減らせます。

最後に、おすすめのカードローンを簡単にまとめました。

- 短期で完済したいなら、無利息期間が長い「レイク」がおすすめ!

- 返済が長引きそうなら、低金利でキャンペーンが豊富な「楽天銀行スーパーローン」がおすすめ!

- 借り換えなら、優遇金利がある「auじぶん銀行カードローン」がおすすめ!

低金利なカードローンは、審査基準が厳しかったり融資まで時間がかかったりする傾向にあります。

審査に通るのが難しそうなら、あえて金利が高めのカードローンに申し込むのが良いワン!