この記事の結論

- キャッシュフロー計算書は企業のお金の動きを表す

- 主に「営業キャッシュフロー」、「投資キャッシュフロー」、「財務キャッシュフロー」の3つから構成される

- キャッシュフロー計算書を含めた財務3表を理解することで、総合的に企業の安全性を把握できる!

前回の講義では、企業の安全性を図ることができる「貸借対照表」について勉強しました。

今回は損益計算書、貸借対照表と並んで財務3表の1つである「キャッシュフロー計算書」について学んでいきましょう!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

キャッシュフロー計算書(C/S)とは?

今回はキャッシュフロー計算書について説明していくよ。

企業の決算短信の後半の方に載っていますよね。

キャッシュフロー計算書は何を表しているんですか?

日本語に直すとキャッシュ=お金、フロー=流れという意味になるよね。

このことからも分かるように、キャッシュフロー計算書(C/S:Cashflow Statement)は、「会社のお金の動き」を表しているんだ。

お金が入ってくることを「キャッシュイン」、お金が出ていくことを「キャッシュアウト」と呼び、キャッシュインをキャッシュアウトで引いたものをキャッシュフローと呼ぶんだよ。

キャッシュイン ー キャッシュアウト = キャッシュフロー

ということですね!

そうだね。

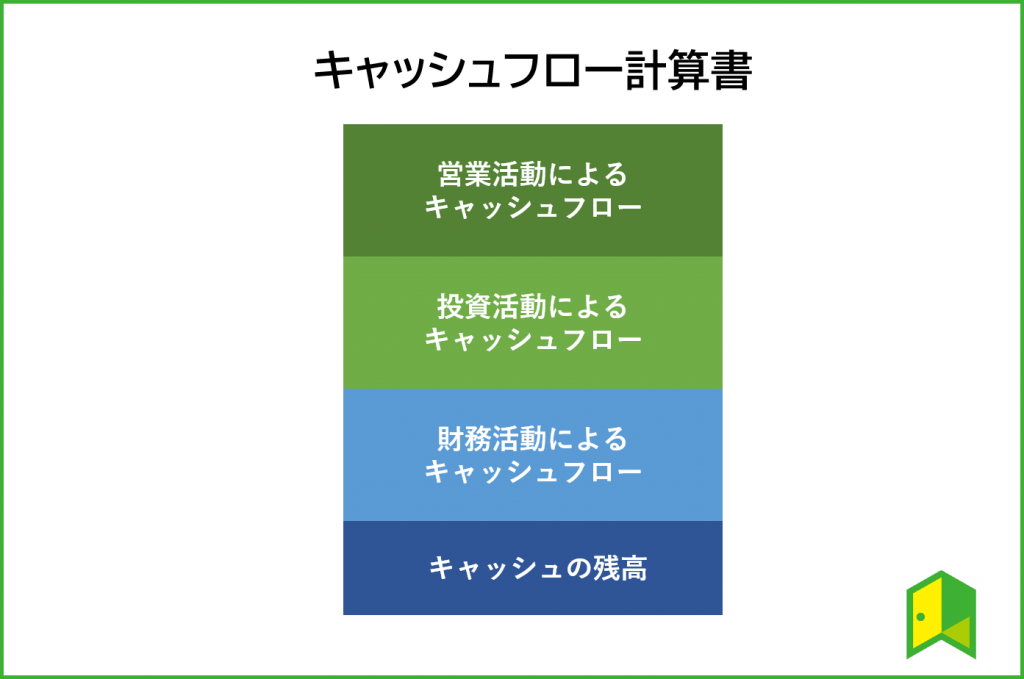

また、キャッシュフローの中でも営業活動・投資活動・財務活動といった3つの活動ごとに分けられているんだ。

基本的に次のような構成になっているよ。

営業活動・投資活動・財務活動によるキャッシュフローを足し合わせたものをキャッシュ(現金及び現金同等物)の増減額と呼ぶよ。

キャッシュの期首残高に、このキャッシュの増減額を足し合わせたものが、キャッシュの期末残高になるよ。

こんな構造になっていたんですね!

ただ、営業活動・投資活動・財務活動とはどういう活動なんでしょうか?

「キャッシュの残高」というのもよく分かりません…

そうだね。それぞれの内容を見ていこう。

キャッシュフロー計算書の内容

営業キャッシュフロー

まずは営業活動によるキャッシュフローを見てみよう。

これは何のお金の動きを表しているんですか?

営業キャッシュフローとは、「それぞれの企業の本業におけるお金の動き」を表しているんだ。

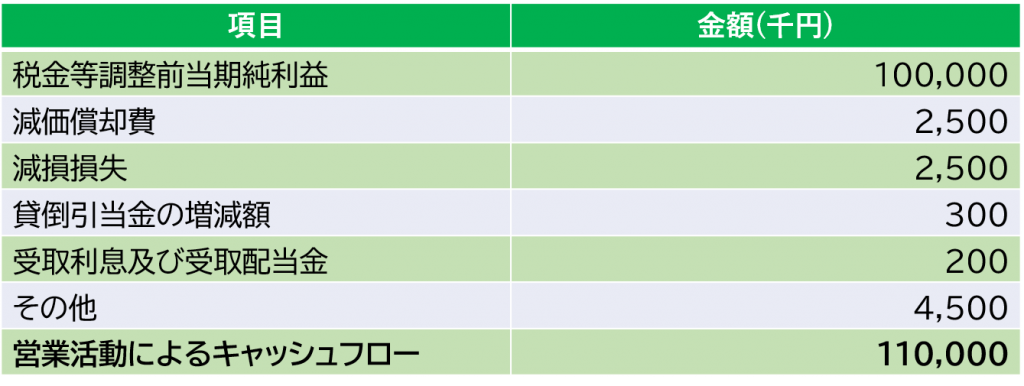

最初に「税金等調整前当期純利益」という項目があるよね?

講義②で扱ったように、これは企業の最終的な利益を表していて、ここから「非資金損益項目」を計算したものが営業キャッシュフローになるんだよ。

非資金損益項目って何ですか?

例えば、上から2番目の項目である減価償却費がこれにあたる。

減価償却費とは、高額な設備を購入した際に、購入した年に一括で経費として計上するのではなく、分割して計上しているんだ。

だけど代金はその年に払ってしまっているから、実質その年以降の支払いは発生していないことになる。

なるほど!

損益計算書では減価償却費として引かれているけれど、実際にはお金は動いていない。

だからここで足しているんですね!

そう。

「非資金損益項目」とは、損益計算書の利益計算には含まれるけど、実際にはお金が動いていない(キャッシュフローを伴わない)項目のことなんだ。

非資金損益項目を足すことで、企業が本業でどれだけのキャッシュを稼いだかが分かるんだよ。

なるほど!

営業キャッシュフローを見ることで、企業が本業で得たキャッシュが分かるんですね。

本業でのキャッシュの動きなので、プラスじゃないと本業が上手くいっていないことになってしまいますね。

そうだね。

営業キャッシュフローがマイナスの場合は、利益が全然出ていなかったり、売上はあるのに現金の回収ができていないということになってしまうよ。

投資キャッシュフロー

次は投資活動によるキャッシュフローについて見ていこう。

いろいろ項目があるなぁ・・・

企業によって項目は様々だけど、共通して重要な項目がある。

それは「有形及び無形固定資産の取得による支出」という項目なんだ。

建物や設備などを買ったということですか?

その通り!

新しい事業を始めようとしたり、効率化を進めるためには、まず新しい設備や建物(有形資産)、そしてソフトウェア(無形資産)が必要になってくる。

つまり、この項目がマイナスになっているということは、将来に向けて投資しているということなんだよ。

であれば、投資キャッシュフローはマイナスの方が望ましいですね!

そうだね。ただ、注意も必要だよ。

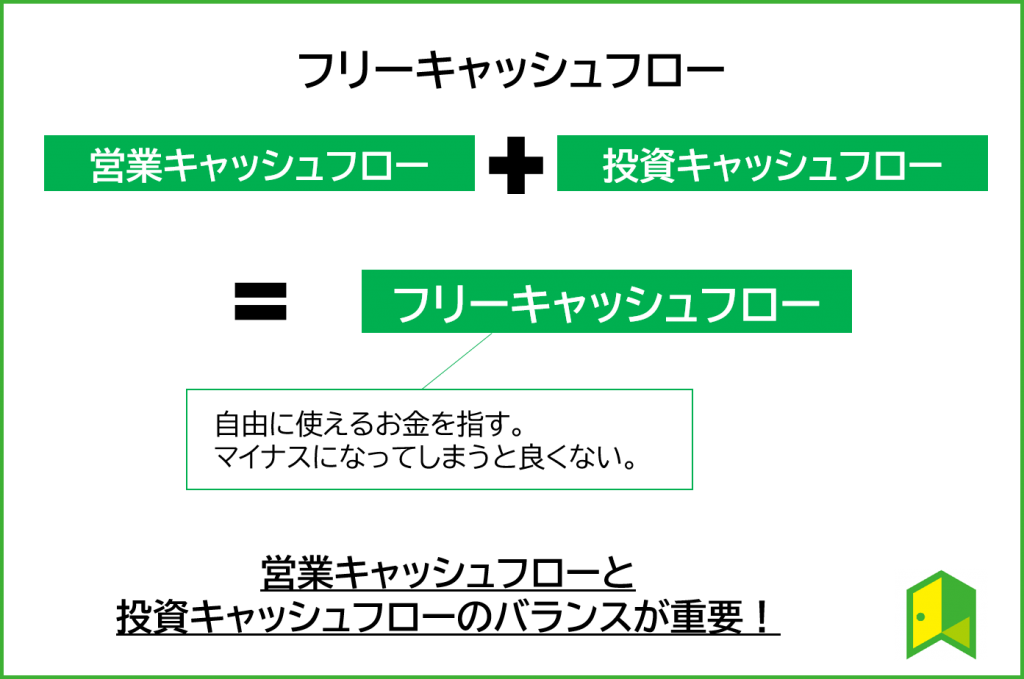

営業キャッシュフローから投資キャッシュフローを引いたものをフリーキャッシュフローと言って、自由に使えるお金を指すのだけれど、自由に使えるお金が無くなってしまったら困るよね。

営業キャッシュフローを超えるほどの投資キャッシュフローのマイナスがあると、フリーキャッシュフローがマイナスになってしまうため、あまり宜しくはないよ。

確かにいくら未来への投資だからと言っても、手元のお金が無くなったら元も子もないですね…。

営業キャッシュフローと投資キャッシュフローのバランスが大事なんですね!

財務キャッシュフロー

次に、財務キャッシュフローを見ていこう。

営業キャッシュフローはプラス、投資キャッシュフローはマイナスが望ましいとされていましたが、財務キャッシュフローはどっちが良いんですか?

まず、財務キャッシュフローが何を表しているか整理しよう。

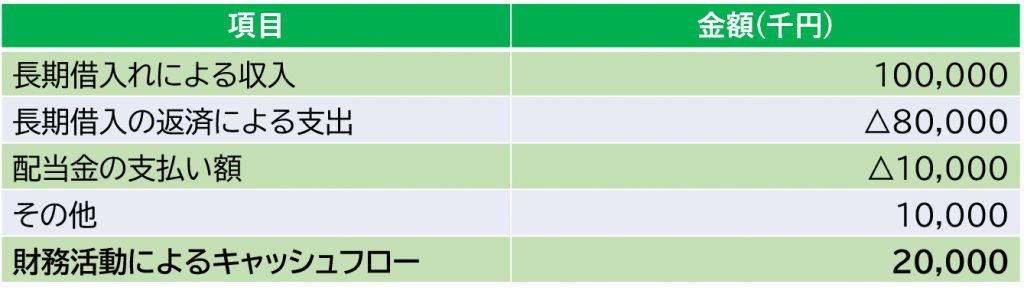

財務キャッシュフローは主に資金調達のお金の動きを表しているんだ。

そうするとプラスは何を表しているんだろう?

財務キャッシュフローがプラスということは、キャッシュが増えるということだから…

借入によって資金調達をしたということですか?

その通り!

新株予約権の発行によって資金を調達する場合もあるけれど、借り入れることがほとんどだね。

財務キャッシュフローがプラスということは、借入など資金調達を行ったということなんだ。

では反対にマイナスの場合は、借入金を返済しているということですね!

鋭いね。

配当金を支払っていてマイナスになるパターンもあるから、項目をしっかり見ることが重要だね。

財務キャッシュフローがプラスの場合は資金調達、マイナスの場合は借入金の返済や株主への配当金を行っていることが多いんだワン!

キャッシュ(現金及び現金同等物)の残高

最後に、キャッシュの残高を説明するよ。

キャッシュの残高には①期首残高と②期末残高の2種類があるよ。

期首というのは決算期の初めのことで、期末は決算期、または四半期の終わりのことですよね?

講義の第1回で学びました!

そうだよ。

期首の残高に、あるものを足すと期末の残高になるんだけど、分かるかな?

今まで学んできた、営業活動・投資活動・財務活動によるキャッシュフローの変化は今期に発生したものなんですよね。

であれば、この3つの変化を期首のキャッシュ残高に足し合わせたら、期末のキャッシュ残高になるのではないでしょうか?

その通り!

期末のキャッシュ残高は、期首の残高+営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフローで求められるよ。

ちなみに、キャッシュ残高のことをキャッシュポジションとも呼ぶワン!

損益計算書、貸借対照表との違い

キャッシュフロー計算書を見れば、前期と比較して何でどれだけお金が増えたか分かるんですね!

損益計算書や貸借対照表では分からない、実際のお金の動きがキャッシュフロー計算書ではっきりしました!

損益計算書、貸借対照表、キャッシュフロー計算書は財務3表と呼び、互いを補完しあっている関係なんだ。

損益計算書は企業の経営成績を表し、貸借対照表は企業の資産、負債を表す。

そしてキャッシュフロー計算書はお金の動きを表しているんだよ。

この3つを総合的に見ることで、企業の問題も見えてきたりするんだ。

例えばどんなことが分かるんですか?

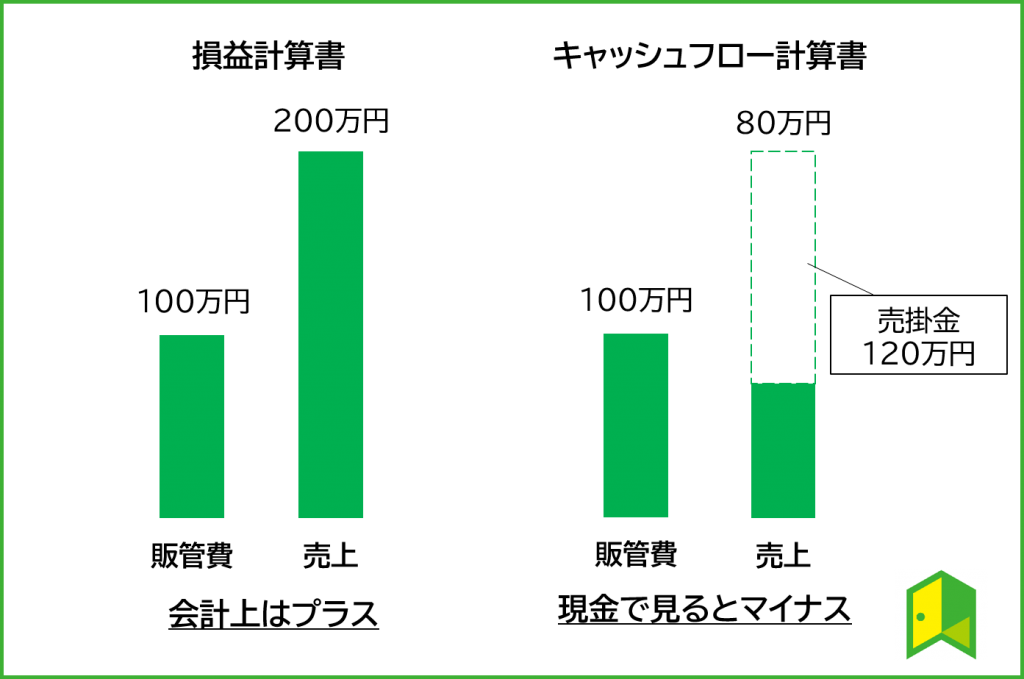

例えば、損益計算書では黒字なのに営業キャッシュフローがマイナスの場合、「売掛金」が回収できていないという問題があったりする。

売掛金とは代金を受領する権利のことだよ。具体的に言うと、販管費100万円をかけて200万円の売上を上げたとしても、そのうち120万円が売掛金だったら、会計上は利益が出ているけれど実際の現金でみると-20万円の赤字になる。

これが積み重なると、いわゆる黒字倒産に繋がっていくんだ。

損益計算書だけ見たらプラスなのに!

3つの資料を合わせて見ることが大切なんですね・・・

そうだね。投資をする時や就活をする時には、財務3表すべてに目を通しておくことが大切だよ。

はい!ありがとうございました!