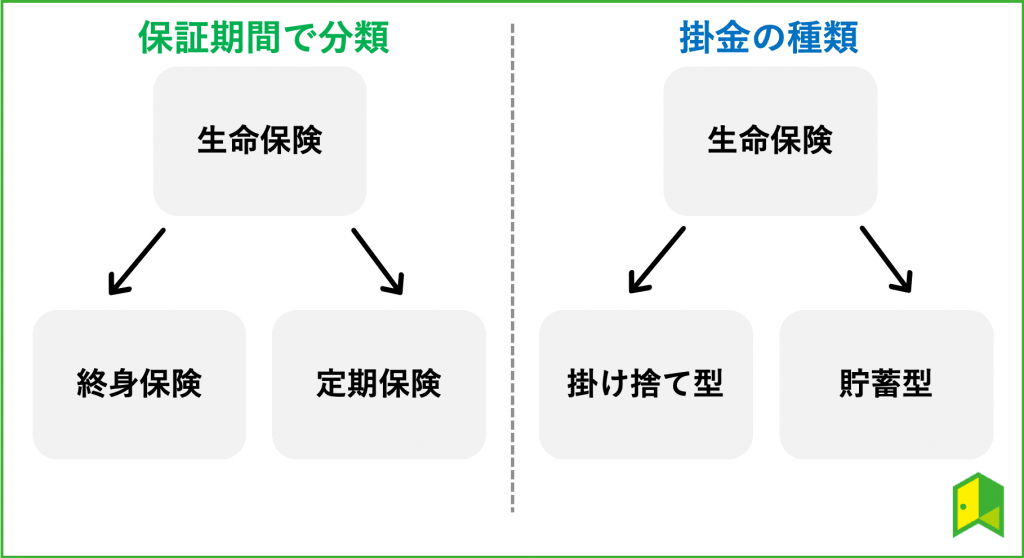

- 保険は、終身保険と定期保険、貯蓄型と掛け捨て型の4種類ある

- 保険は、自動貯蓄・節税効果があり、投資は、大きなリターン可能性・配当や株主優待がある

- 掛け捨て型保険に投資信託のつみたてを併用する選択肢もある

投資の対象には、株式や投資信託などの金融商品以外にも様々なものがあります。

先日、いろはに投資では「投資のリスクとリターン」についてご紹介しました。

今回はその中でも、投資なのかどうか微妙なラインである保険についてご紹介します!

保険の種類

そもそも保険って何だろう?

保険とは、将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を加入者が公平に分担し、万一の事故に対して備える相互扶助の精神から生まれた、助け合いの制度のことです。

保険は、経済政策的理由から実施される公営保険と損害保険会社や生命保険会社が販売している民営保険があります。

私たちの身近にあるのは、生命保険ではないでしょうか。

生命保険は、人の生死や病気に関して保険金が支払われる民営保険のことで、死亡保険・医療保険・がん保険などが該当します。

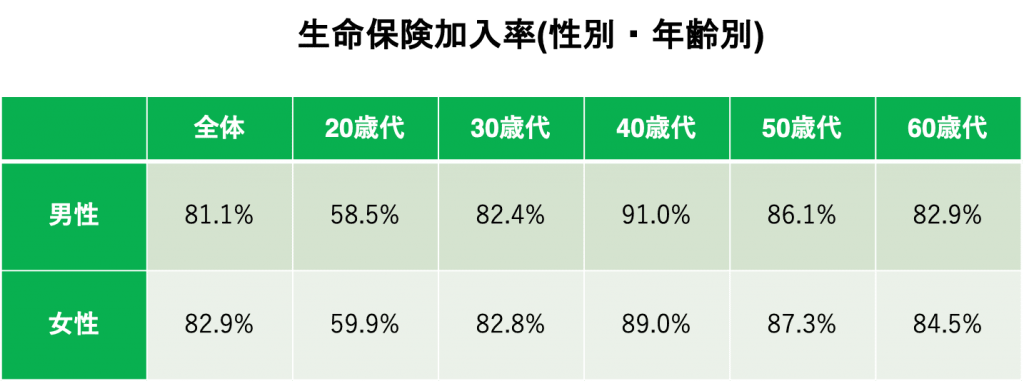

ほとんどの人が生命保険に加入しているね!

上の表を見ると、20代は他の世代に比べて割合が少ないですが、30代になって家庭や健康のことを考え、加入する人が増えていくようですね。

生命保険について詳しく見ていきましょう。

生命保険は保証期間で分類できる終身保険と定期保険、掛金(払う保険料)の種類で分類できる掛け捨て型と貯蓄型で合計4種類あります。

終身保険と定期保険

終身保険

掛金を払い続けている限り一生涯保証が続きます。

さらに、途中で解約したときに受け取れる解約返戻金は払い込んだ掛金を上回る場合があるので、死亡や病気への保険をかけつつ、お金が必要になった時には解約して返戻金を受け取るといった使い方もできます。

※解約返戻金は貯蓄型の場合のみ受け取れます

ですが、解約時期が早すぎると返戻金が掛金よりも低くなってしまう(損)ので、注意が必要です。

終身保険は、加入する時期が早い(若い)ほど、生涯の掛け金が安くなるので、医療保険やがん保険などは20代のうちで加入する人も多いです。

死亡保険は家庭ができる30代以降に加入する人も多く、相続税対策としてのメリットがあったり、葬祭費用を準備できるという点で一定の人気はありますが、家庭の状況に応じて終身保険にした方が良いのか、定期保険にした方が良いのか考える方が良いでしょう。

医療保険やがん保険は何度でも保険金がもらえる場合が多いから、生涯かけて加入するのもありだワン!

定期保険

保証してもらえる期間が決まっている保険です。

例えば、「子供が生まれて社会人になるまでは、万一自分が死んでも生活に困らないように保険を掛けよう!」と思う場合、30歳から60歳の30年間のみ保険を掛けるといった使い方ができます。

定期保険は解約返戻金がないため、支払う掛金は終身保険よりも大幅に安いのですが、保険期間を延長するために更新をすると、その時点の年齢で掛金が再計算されてしまい、掛金が高くなってしまうので要注意です。

なので、定期保険は家族のために一定期間だけ加入したいという方に向いています。

貯蓄型と掛け捨て型

貯蓄型

終身保険のように、掛金が返戻金で返ってくるタイプの保険は貯蓄型保険と呼ばれます。

万が一のことが起きなかった場合に、掛金以上の金額が返ってくるので投資の側面も少しあります。

ですが、お金を増やす目的であるなら、貯蓄型の保険に加入するよりも自分で株式や投資信託等の金融商品に直接投資した方が、増える金額は大幅に多くなる可能性が高いです。

というのも、貯蓄型の保険は掛金以上の返戻金を約束(元本保証)している一方、その掛金で保険会社が独自に投資して得たリターンのほんの一部のみを返戻金に分配することで、保険会社は利益を得ているからです。

しかし、自分で投資をする場合は元本保証がないので、リスクとリターンをしっかりと考える必要があります。

掛け捨て型

掛金が戻ってこないタイプの保険は掛け捨て型と呼ばれます。

貯蓄機能がない分、掛金が低く、期間にも縛られないので保険の見直しがしやすいなどのメリットがあります。

また、お金を増やしたい場合は、掛け捨て型保険で万が一のための保険機能のみを賄って、残りの資金で長期間かけて直接投資をすることもできます。

「保険は保険機能にフォーカスする」のであれば、掛け捨て型の方が良さそうだね!

保険やお金のことをプロに相談してみよう!

様々な商品があり複雑な保険については、専門資格を有したプロのファイナンシャルプランナーに相談してみましょう。

ウェブから無料相談を申し込めるサービスをいくつか紹介します。

マネードクター

マネードクターは全国に数千名ものファイナンシャルプランナーが在籍しているお金の相談サービスです。

保険はもちろんのこと、家計やライフプランの相談を受け付けており、一人ひとりの状況に応じて最適な提案を行ってくれます。

オンライン相談も選べるので、自宅相談が不安な方におすすめだワン!

\保険選びを無料で相談できる/

マネードクターは全国1,700人のFPが保険をはじめ、「お金の専門家」として無料で相談に乗ってくれます。

無料相談でプレゼントも!

使ったことがないから不安という方は「【危険?】ファイナンシャルプランナー(FP)相談の注意点は?おすすめの相談先も紹介」をご覧ください。

FPナビ

FPナビはニッセングループが運営している保険やライフプラン等の相談ができるサービスです。

全国のファイナンシャルプランナーが登録しており、公式サイトから顔写真・経歴等を見ながら選べることもできます。

また、「ニッセンライフ認定FP制度」という独自の基準をクリアしたファイナンシャルプランナーのみ登録しており、十分な知識を有した担当者に相談できるため安心感があります。

2回目・3回目も無料で相談できるよ!

\プレゼントキャンペーン実施/

登録FP600人以上、累計相談数1万件以上の実績があるFPナビなら何度でも相談無料!

ライフプランをふまえて最適な保険を提案してくれます。

保険と投資の違い

資産運用のための投資商品には株式投資や投資信託、不動産投資があります。

しかし、こうした投資商品で資産運用を行うには、投資に関する知識や資金が必要で、ハードルが高いと感じる方もいらっしゃると思います。

保険で資産運用を行うことのメリット・デメリット、投資で資産運用を行うことのメリット・デメリットを紹介します。

保険のメリット・デメリット

保険のメリット① 自動的に保険料として貯められる

保険料として口座から自動的にお金が引き落とされていくので、自分で貯金をしていくのが苦手だという人でもお金を増やしていきやすいです。

保険のメリット② 節税効果がある

生命保険料控除により、所得税・住民税の金額が安くなります。

ただ、投資の場合でもNISAやiDeCoを使用すれば税制優遇/控除は受けられるため、これは大きなメリットにはなりません。

保険のデメリット① 早期解約で元本割れしてしまう

貯蓄型の保険を早期に解約してしまうと、多くの場合、支払った保険料よりも少ない金額しか戻ってきません。

保険のデメリット② 低利率

貯蓄型の保険は契約時の利率で固定されていることが多いため、将来受け取れる金額が決定されてしまいます。

そのため、「投資」として考えるとリターンは低めになってしまいます。

投資のメリット・デメリット

投資にもさまざまな種類がありますが、個別株式への投資や投資信託の購入を前提とします。

投資のメリット① 大きく増える可能性がある

景気が良くなり、株価が上がれば保険よりも大きなリターンが得られます。

投資のメリット② 配当や株主優待がある

個別株式への投資であれば配当金を受け取れたり、保有している銘柄や保有数によっては有用な株主優待を受け取れたりします。

投資のデメリット① 大きくマイナスになることもある

リーマンショックやコロナショックなどによって、景気が後退すれば株価が下がり、大きな損をしてしまうこともあります。

そのため、なるべく安定的にリターンを追い求めるためには投資信託での中長期投資やつみたて投資なども検討した方が良いです。

投資のデメリット② 何に投資するか選ぶ必要がある

投資をする対象は非常に多くあり、その中から何に投資をするのか選ぶ必要があります。

そのため、一定程度の金融リテラシー(知識)が必要になります。

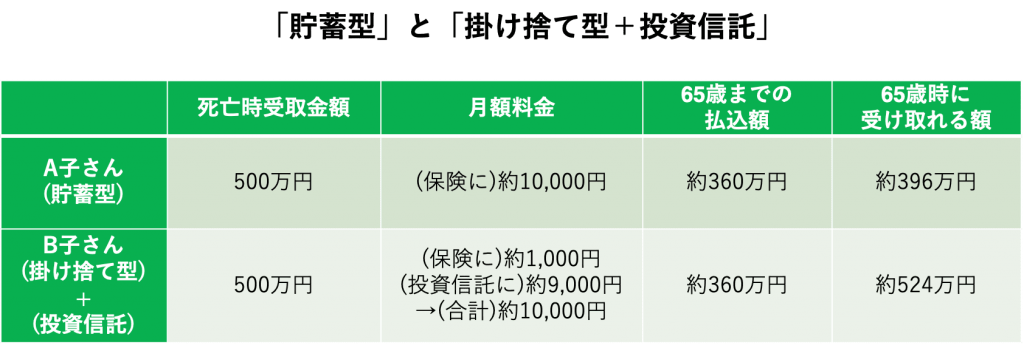

保険と投資の併用〜「貯蓄型保険」と「掛け捨て型保険+投資信託」〜

資産形成・資産運用によりお金を増やしたい場合、「貯蓄型保険」と「掛け捨て型保険+投資信託」はどちらが有利なのでしょうか。

まず、「貯蓄型保険」と「掛け捨て型保険」では、以下のようになります。

2. 満期時の払戻率は110%と仮定しています。

貯蓄型で、30年間保険料を払い続けても、リターンは約40万円しかないの!?

では、掛け捨て型に投資信託を併用して資産運用した場合はどうなるでしょうか。

2. 投資信託の運用結果は年率3%の収益が得られると仮定しています。

払い込む金額はほぼ同じでも、65歳時点の受け取り見込みが逆転し、約130万円ほどの差が出ています。

投資の基礎知識をつけて、保険と投資を併用できると良いみたいだね!

以上の考察から、保険は万が一に備えるものであり、投資商品としてはあまり魅力的でないことが分かります。

もちろん、投資信託の運用結果が年率3%未満になり、全然増えないという可能性もゼロではありませんが、過去の米国株や国際株インデックスなどの推移を見てみると、中長期のつみたて投資であれば一定程度のリターンを見込めることが分かります。

死亡保険やがん保険など、自分や家族の人生のためにも保険には必要最低限加入するべきではありますが、投資対象として保険を捉えるのではなく、あくまでも「備え」として捉える方が良いでしょう。

将来に向けてお金を増やしたい場合は、保険ではなくつみたてNISAやiDeCoなどを積極的に活用してみてはいかがでしょうか?