いろはにマネー > NISA > つみたてNISAのおすすめ銘柄10選と最適な組み合わせを紹介!【つみたて投資枠】専門家監修 > 楽天証券のつみたて(積立)NISAおすすめ銘柄や組み合わせを紹介!実体験やメリット・デメリットも解説

※本記事の「つみたてNISA」は「NISAのつみたて投資枠」のことを指します。

NISAで積立投資を始めるにあたり、楽天ポイントが貯まる楽天証券を利用しようかなと考えていませんか?

ただ、楽天証券のNISAで積立投資を始めようとして、「どの銘柄にしたらいいのか分からない」「銘柄は複数組み合わせた方がいいの?」と悩んでしまう方が多いです。

今回の記事では、楽天証券のNISA(つみたて投資枠)のおすすめ商品や、始め方、他の証券会社との違いまで分かりやすく解説します。

以下ではおすすめ商品などを紹介しますが、まだ楽天証券の口座を持っていない方は、楽天証券の公式サイトから無料で口座開設しておきましょう。

口座開設は、スマホで簡単にできるよ!

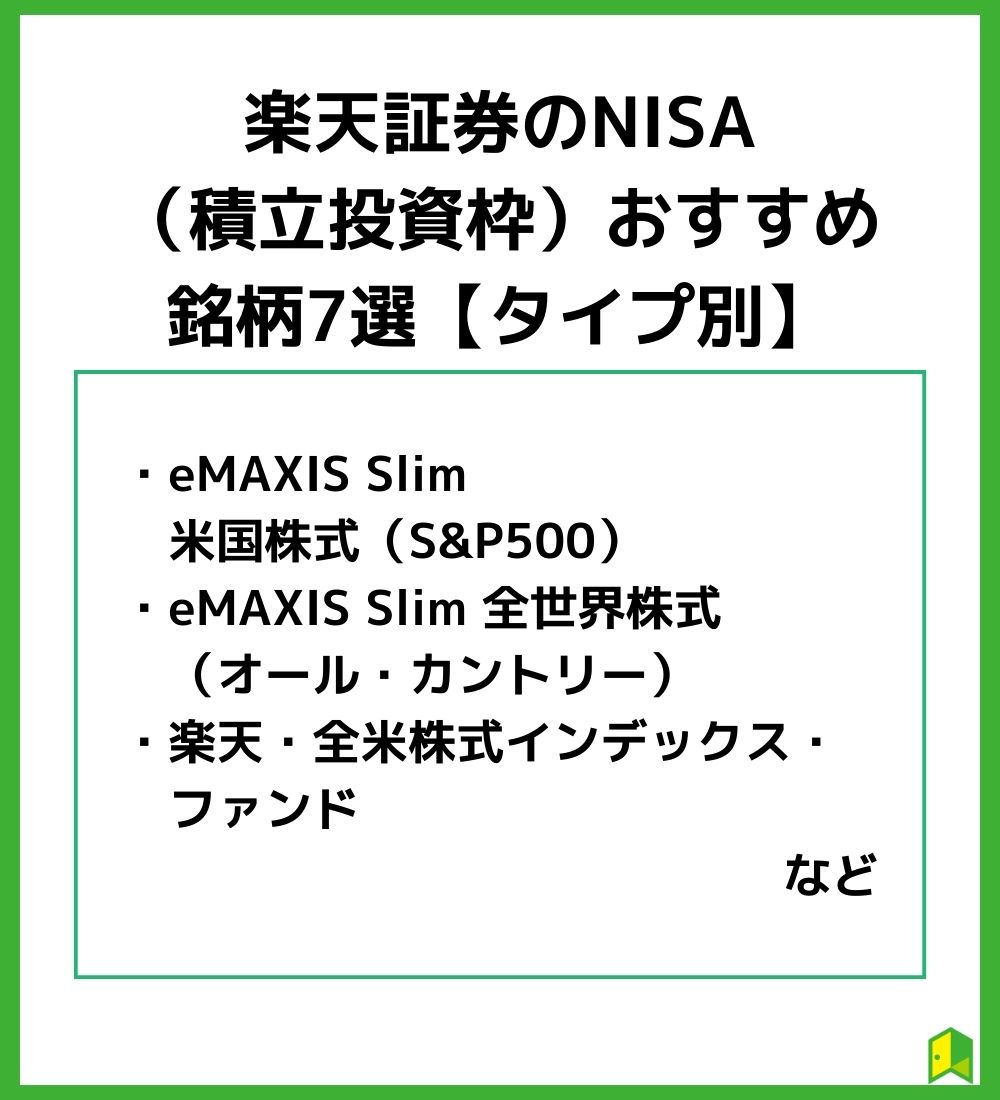

コストを抑えたい方におすすめの銘柄

▼クリックで詳細解説を見れます。

- eMAXIS Slim 米国株式(S&P500)

主としてS&P500指数の値動きに連動する投資成果をめざす。信託報酬は0.0968% - eMAXIS Slim 全世界株式(オール・カントリー)

日本を除く先進国から新興国まで、世界中の企業へ投資可能。信託報酬は0.1144% - 楽天・全米株式インデックス・ファンド

米国の大型株から中・小型株まで幅広く対応。信託報酬は0.162%。

つみたてNISAにおすすめの組み合わせ【ポートフォリオ】

▼クリックで詳細解説を見れます。

\まずはサクッと診断/

あなたがNISAつみたて投資枠で買うべき商品はどれ?

「いろはに診断」で10秒チェック!

これまでに投資の経験はありますか?

▼NISAに関するショート動画も公開中

つみたてNISA(NISAのつみたて投資枠)とは?

そもそもNISAって何だっけ?

NISAとは、投資の利益が非課税になる税制優遇制度の一種です。

「少額投資非課税制度」とも呼ばれ、長期の資産形成を後押しするための制度のことです。

NISAのメリット

最大1,800万円の投資に対する利益が非課税になる!

※通常は利益に対して20.315%の税金が課せられます。

NISAにはつみたて投資枠と成長投資枠があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税期間 | 無期限 | 無期限 |

| 投資方法 | 積立 | 通常買付・積立 |

| 投資対象 | 金融庁の基準を満たした投資信託・ETF | 株式・投資信託・REITなど |

一般NISAは年間240万円投資枠のため、まとめて大きな金額を投資したい人に向いている制度です。

一方つみたて投資枠は長期での積立投資が前提のため、これから資産形成をしたい若年層・投資初心者に向けた制度なのです。

監修者のポイント

つみたて投資枠の要点をまとめると以下の通りです。

- 年間のつみたて投資枠が40万円から120万円へ拡大

- 非課税保有期間が20年から無期限化される

- 投資可能期間が「2023年まで」から恒久化される

- 旧制度の一般NISAの役割を引継ぐ成長投資枠との併用が可能

- 売却分の非課税保有限度額(総枠)の再利用が可能になる

NISAのつみたて投資枠がおすすめの人

- 投資初心者

- 長期的にコツコツ取り組みたい人

- 投資金額が年間120万円以下の人

つみたて投資枠と成長投資枠は併用できるワン!

新NISAで非課税枠が大幅に増える点が重要です。

詳しくは「NISAの恒久化(無期限)はどうなる?新制度の内容やいつ改正するのかを分かりやすく解説!」の記事で詳しく解説しているので、参考にしてみてください。

初めての投資は家族のために

しっかり学んで安心したい

あなたにぴったりの投資方法がわかる!

ゼロから知識をつけられるレッスンも無料です。

まずは投資方法診断でサクッと確認!

楽天証券のつみたてNISA(新NISA)

楽天証券のNISA(つみたて投資枠)の概要は以下の通りです。

| 取扱商品 | 213本 |

| 最低購入金額 | 100円 |

| 手数料 | 無料(口座開設料金・管理料・買付手数料) |

| 購入タイミング | 毎月または毎日 |

| ポイント | ・楽天カード決済:積立金額の0.5%~1.0%ポイント還元 ・楽天キャッシュ決済:楽天カードからのチャージ額に対して0.5%還元 ・投資信託残高が一定金額を超えるとポイント付与 |

楽天証券はネット証券大手だし、スマホでも使いやすいよ!

楽天証券のNISAは取扱商品数が豊富で、楽天カード利用でポイントが貯まるのが大きな特徴です。

手数料無料で100円から投資できるので、投資初心者でもスタートしやすいですね。

楽天証券を利用するなら楽天カードを持っておくべきだね!

銘柄選びに迷ったら「らくらく投資」を試してみましょう。

9つの質問に答えるだけで始められますよ。初心者の方は試してみてはいかがでしょうか?

\5,000ポイントプレゼント/

新規入会とカード利用で5,000ポイントプレゼント!

さらに年会費は永年無料です。

楽天証券のつみたてNISAおすすめ銘柄7選【タイプ別】

実際に自分で商品を探すのは大変そう…。

ここでは以下のような方の目的にあわせて、おすすめのファンドを紹介します。

それぞれ目的に応じたおすすめのファンドを厳選したので、1つずつ確認していきましょう。

コストを抑えたい方におすすめの銘柄3選

NISAでは購入時の手数料はかかりませんが、投資信託を運用するための信託報酬を払う必要があります。

なるべくコストをかけたくない方は、信託報酬が低いインデックスファンドがおすすめです。

以下の3ファンドのうち、コスト面だけを考えると eMAXIS Slim 米国株式(S&P500)となりますが、分散投資の面で私個人としてはeMAXIS Slim 全世界株式 (オール・カントリー)をおすすめします。

コストを抑えられるファンド

- eMAXIS Slim 米国株式(S&P500)

主としてS&P500指数の値動きに連動する投資成果をめざす。信託報酬は0.0968% - eMAXIS Slim 全世界株式(オール・カントリー)

日本を除く先進国から新興国まで、世界中の企業へ投資可能。信託報酬は0.1144% - 楽天・全米株式インデックス・ファンド

米国の大型株から中・小型株まで幅広く対応。信託報酬は0.162%。

① eMAXIS Slim 米国株式(S&P500)

| 項目 | データ |

|---|---|

| ファンド名 | eMAXIS Slim米国株式(S&P500) |

| 信託報酬(年率・税込) | 0.0968% |

| 運用会社 | 三菱UFJ国際投信株式会社 |

「eMAXIS Slim米国株式(S&P500)」は、アメリカの代表的な株価指数である「S&P500指数」に連動する投資成果を目指すファンドです。

最大の特徴は手数料の安さです。

買付手数料は0円、信託報酬は0.0968%と他の商品と比べても、非常に低い水準となっています。

eMAXIS Slim 米国株式(S&P500)は投資信託の中でも特に人気を集めているワン!

② eMAXIS Slim 全世界株式 (オール・カントリー)

| 項目 | データ |

|---|---|

| ファンド名 | eMAXIS Slim 全世界株式(オール・カントリー) |

| トータルリターン(1年) | 6.89% |

| 信託報酬(年率・税込) | 0.1144% |

| 運用会社 | 三菱UFJ国際投信株式会社 |

「eMAXIS Slim 全世界 (オール・カントリー)」は、先ほどの eMAXIS Slim 米国株式(S&P500)と同じく、「eMAXIS Slimシリーズ」のうちの1つです。

こちらの商品は、新興国を含めた全世界の株式に投資することができます。

世界中の国に投資ができるということは、投資の基本である「分散投資」を実行することができます。

1つの商品に投資するだけで、分散投資につながるのは安心だね!

③ 楽天・全米株式インデックス・ファンド

| 項目 | データ |

|---|---|

| ファンド名 | 楽天・全米株式インデックス・ファンド |

| 信託報酬(年率・税込) | 0.132% |

| 運用会社 | 楽天投信投資顧問 |

楽天・全米株式インデックス・ファンドは、別名「楽天VTI」という愛称で投資家たちに親しまれている商品です。

「楽天VTI」と呼ばれる理由は、「VTI」というETF(上場投資信託)に投資することが関係しています。

この商品では、米国株式市場の大企業、中小企業含め約4,000銘柄に広く分散投資がされます。

\クレカ積立でポイント還元/

- 0.5%~1%のポイント還元

- 楽天キャッシュも使えば月15万円までキャッシュレス決済可能

信託報酬を詳しく知りたい方は

積極的に運用したい方におすすめの銘柄2選

市場平均よりも高いリターンを望む方は、アクティブファンドに投資するのが良いでしょう。

信託報酬が高めなのはネックですが、高いリターンを狙いたい方におすすめです。

私としては日本株を応援する意味を込めて、ひふみプラスをおすすめします。

日本市場は東証が促す「資本コストや株価を意識した経営の実現」などにより変化しています。

まだ改革は始まったところと感じており、日本企業を中心に運用する同ファンドも応援したいです。

積極的に運用できるファンド

- ひふみプラス

市場価値が割安と考えられる銘柄を選別し、長期的に世界の株式へ投資する。 - セゾン資産形成の達人ファンド

国内外の投資信託証券に投資するファンドで、信託報酬は1.54%以内。

僕は多少リスクを取ってもハイリターンを得たいから、アクティブファンドにしよう!

ここで紹介したアクティブファンドは知名度も高いことから、安心して選ぶことができますよ。

①ひふみプラス

| 項目 | データ |

|---|---|

| ファンド名 | ひふみプラス |

| 信託報酬(年率・税込) | 1.078%以内 |

| 運用会社 | レオス・キャピタルワークス |

ひふみプラスはレオス・キャピタルワークス株式会社が提供している投資信託の1つで、 日本の成長企業に投資をするアクティブファンドです。

信託報酬がちょっと高いのはなんで?

インデックスファンドでは信託報酬が1%以内のものが多かったですが、ひふみプラスは信託報酬が1%を超えています。

これは、ひふみプラスが投資先を自分で選定する「アクティブ運用」をしているためです。

アクティブ型はファンドマネージャーが企業と面談する等、個別企業の分析に時間をかけているんだワン!

②セゾン資産形成の達人ファンド

| 項目 | データ |

|---|---|

| ファンド名 | セゾン資産形成の達人ファンド |

| 信託報酬(年率・税込) | 1.54% |

| 運用会社 | セゾン投信 |

セゾン資産形成の達人ファンドの投資先は世界中の投資信託証券であり、各会社の資産規模や運用実績などをリサーチし投資を行います。

複数のファンドへの投資を通じて、世界各国の株式に実質的に分散投資できるのです。

安定資産とリスク資産を組み合わせることで、より効果的な分散投資の実現を可能にしているワン!

リスク分散をしっかりしたい方におすすめの銘柄2選

最後に複数の投資商品に分散してリスクを下げたい方におすすめの銘柄をご紹介します。

私はeMAXIS Slim バランス(8資産均等型)をおすすめします。

純資産も約2700億円を規模の大きく、利回りも良いです。

株式と債券は日本、他の先進国、新興国とおおよそ同じ比率(12.5%)で運用されていますよ。

リスク分散できるファンド

- eMAXIS Slim バランス(8資産均等型)

株式や債券のほか、リートへも投資できる。 - ニッセイ・インデックスバランスファンド(4資産均等型)

TOPIXや世界国債などに投資するファンドで、信託報酬は0.154%以内。

私はリスク分散をしっかりさせようかな!

ただし、バランス型は債券など値動きの小さい資産へも投資をするため、株式型に比べると期待リターンも低くなる点は注意しましょう。

以下で詳しく解説します。

① eMAXIS Slim バランス(8資産均等型)

| 項目 | データ |

|---|---|

| ファンド名 | eMAXIS Slim バランス(8資産均等型) |

| 信託報酬(年率・税込) | 0.154%(税込)以内 |

| 委託会社 | 三菱UFJ国際投信 |

「eMAXIS Slim バランス(8資産均等型)」は、各投資対象資産の指数を均等比率で組み合わせた合成ベンチマークに連動する成果をめざして運用を行います。

どんな銘柄に分散しているの?

- 株式と債券:日本・先進国・新興国

- リート:国内・先進国

- コールローン他

ここまで紹介した投資信託は株式のみでしたが、こちらの投資信託は比較的値動きの安定しているリートや債券などにも投資しています。

バランスの良いポートフォリオにしたい方におすすめだワン!

②ニッセイ・インデックスバランスファンド(4資産均等型)

| 項目 | データ |

|---|---|

| ファンド名 | ニッセイ・インデックスバランスファンド(4資産均等型) |

| 信託報酬(年率・税込) | 0.154%(税込)以内 |

| 委託会社 | ニッセイアセットマネジメント |

「ニッセイ・インデックスバランスファンド(4資産均等型)」は、複数のファンドを通じ国内外の株式・債券へ投資します。

どんな銘柄に分散しているの?

主に以下の4つに均等に投資しています。

- ニッセイ国内株式インデックスマザーファンド

- ニッセイ国内債券インデックスマザーファンド

- ニッセイ外国株式インデックスマザーファンド

- ニッセイ外国債券インデックスマザーファンド

TOPIXや世界国債などの動きに連動するため、比較的安定した値動きが期待できます。

上記のファンドはすべて楽天証券で購入できるため、まずは公式サイトで詳細を確認してみましょう!

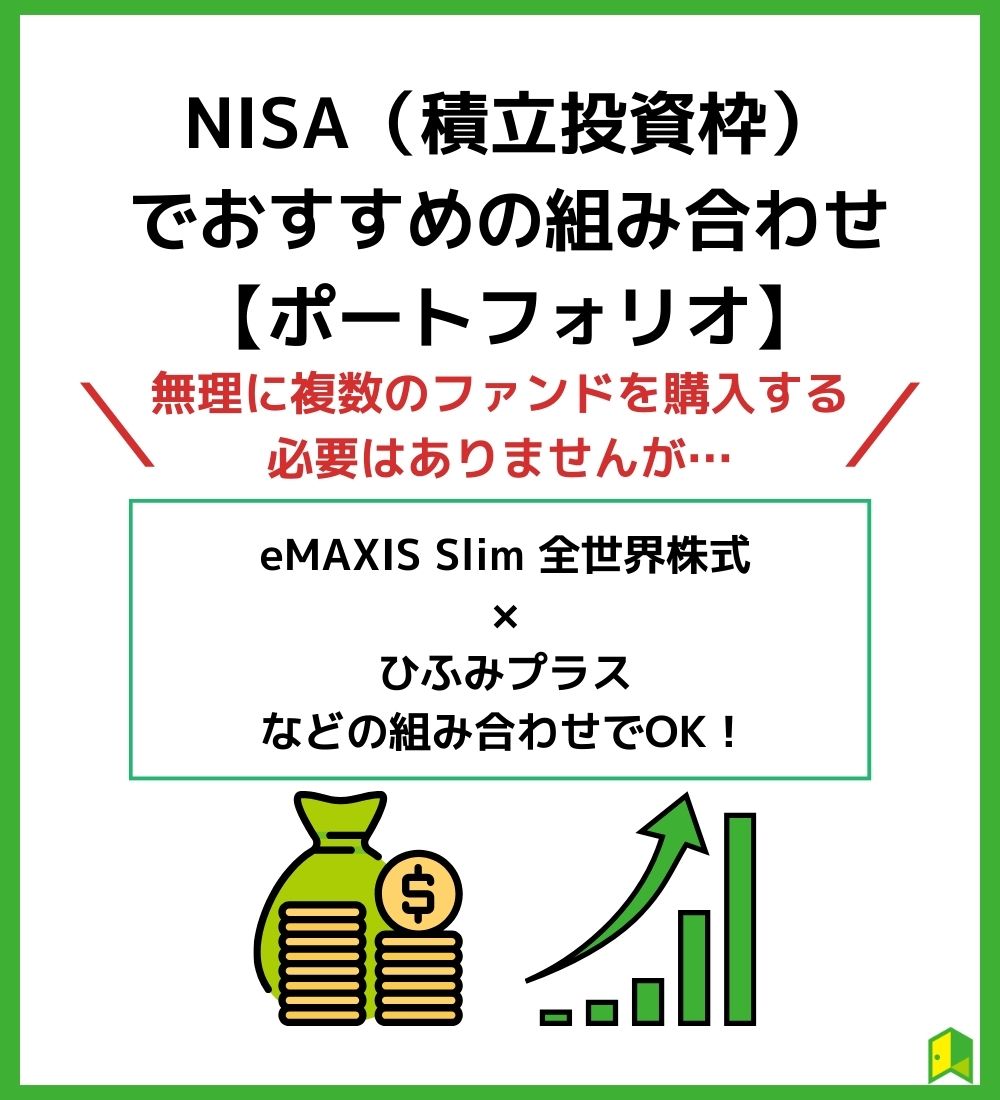

つみたてNISAでおすすめの組み合わせ【ポートフォリオ】

銘柄って一つだけでいいの?

「全世界株式型」などの投資信託を購入すれば、すでに何百や何千という企業に分散投資されているため、無理に複数のファンドを購入する必要はありません。

ただ、もっとリスクを取って全世界株式型より高いリターンを狙いたい方は、以下の組み合わせを検討してみると良いでしょう。

あわせて読みたい

私のおすすめは「eMAXIS Slim 米国株式(S&P500)」と「ひふみプラス」を組み合わせです。

ひふみプラスは主に日本の成長企業に投資をする投資信託です。

eMAXIS Slim 全世界株式(オール・カントリー)×ひふみプラス

インデックスファンドは指数に連動するだけなのでつまらないと考えている方もいるでしょう。

そんな方は、インデックスファンドとアクティブファンドを組み合わせてみることをおすすめします。

ただし、あくまでも「全世界株式型」をメインにし、アクティブファンドの配分比率は抑え気味にしましょう。

インデックスファンド80%、アクティブファンド20%とかがよさそうね!

eMAXIS Slim新興国株式インデックス×楽天・全米株式インデックス・ファンド

eMAXIS Slim新興国株式インデックスの特徴は以下の通りです。

| 項目 | データ |

|---|---|

| ファンド名 | eMAXIS Slim新興国株式インデックス |

| 信託報酬 | 0.19% |

| 委託会社 | 三菱UFJ国際投信 |

| 特徴 | 中国やインド、ブラジル、ロシアなどの新興国に投資することで、高いリターンを目指す。 |

日本や米国などの先進国は良くも悪くも安定した経済成長と政治が施されていますが、新興国株式は現在進行中で経済が発展しています。

成長しきった国へ投資するよりも、これから経済成長する地域へ投資した方がリターンは大きくなる可能性が高いです。

とはいえ、政治が不安定であったり、期待ほど経済成長しなかったりするなど、リスクも高いため、安定した運用には向いていません。

そのため、全米株式の中に10%程度加えて投資してみると良いでしょう。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

つみたてNISAの利益はどれくらいになる?シミュレーションしてみた

実際、NISAで積立投資してどれくらい儲かるの?

以下では、お好きな金額を設定してシミュレーションすることができます。

信託報酬は0.1%としており、リターンは3パターンから選べますよ。

つみたてシミュレーション

※信託報酬:0.1%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

積立投資ってすごいね…!

シミュレーション結果を見て、「NISAで積立投資始めてみようかな…」と思った方も多いでしょう。

楽天証券のNISA口座開設はスマホで簡単に出来るので、まずは口座開設から始めましょう。

口座開設は無料ですし、維持費がかかることも無いので安心です。

商品によってマイナスになる場合も当然あり、シミュレーション通りにいかない事もあります。

自分の収入に応じた積立金額を設定しましょう。

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

今ならNISAデビュー応援キャンペーンで、条件達成で2,000ポイントプレゼント!

(エントリー期間は2024/05/31時点まで)

以下ではさらに詳細を比較したい方に向けて、「金融庁」が公開しているシミュレーションを用いて、解説していきます。

以下の積立金額・想定年率で設定した、シミュレーションを早速見ていきましょう。

- 積立金額:1万円、3万円、5万円、10万円

- 想定年率:1%、3%、5%

- 積立期間:10年、15年、20年

※2024年からNISA制度は改正され、年120万円(月10万円)まで積立が出来るようになりました。

詳しく見ていきましょう。

毎月1万円積み立てた場合の運用収益

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益10年後(元本120万円) | 6.1 | 19.7 | 35.3 |

| 運用収益15年後(元本180万円) | 14.1 | 47.0 | 87.3 |

| 運用収益20年後(元本240万円) | 25.6 | 88.3 | 171.0 |

| 運用収益25年後(元本300万円) | 40.6 | 46.0 | 295.5 |

| 運用収益30年後(元本360万円) | 59.6 | 222.7 | 472.2 |

NISAの積立投資は、1万円でも投資が可能です。

さらにSBI証券・楽天証券・マネックス証券などのいくつかの証券会社では、100円からつみたてNISAを始められます。

毎月1万円ずつ積立なら、初心者の方でも始めやすいね!

この場合、年率1%でも30年後には59.6万円の利益が、年率5%なら472万円もの利益となります。

新卒(22歳)から積立始めて、老後資金として使えそうだね!

毎月3万円積み立てた場合の運用収益

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益10年後(元本360万円) | 18.4 | 59.2 | 105.8 |

| 運用収益15年後(元本540万円) | 42.3 | 140.9 | 261.9 |

| 運用収益20年後(元本720万円) | 76.7 | 264.9 | 513.1 |

| 運用収益25年後(元本900万円) | 122.0 | 438.0 | 886.5 |

| 運用収益30年後(元本1080万円) | 178.8 | 688.2 | 1416.7 |

この場合、年率1%でも30年後には178万円の利益が、年率5%なら1416万円もの利益となります。

22歳から始めていれば、52歳で元本+利益で2000万円を超える金融資産を持てるということです。

老後までに2000万円問題を解決できるね!

老後資金のためには「iDeCo」という非課税制度もありますので、そちらを利用することも有効です。

毎月5万円積み立てた場合の運用収益

2024年からのつみたてNISAを想定した、積立金額毎月5万円のシミュレーションだよ!

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益10年後(元本600万円) | 30.7 | 98.7 | 176.4 |

| 運用収益15年後(元本900万円) | 70.6 | 234.9 | 436.4 |

| 運用収益20年後(元本1200万円) | 127.8 | 441.5 | 855.2 |

| 運用収益30年後(元本1800万円) | 298.1 | 1,113.7 | 2,361.3 |

積立金額が5万円にまでなってくると、やはり運用収益の伸びが一段階上がりますね。

私はここを目指してみようかな!

もし5万円積立を年利5%で30年行った場合は、運用収益が約2,361万円、元本が1,8000万円ですので、運用収益が元本を大きく上回るまで成長します。

毎月10万円積み立てた場合の運用収益

最短で新NISAの積立投資枠を使い果たす計算だよ!

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益5年後(元本600万円) | 14.9 | 46.4 | 80.0 |

| 運用収益10年後(元本1200万円) | 61.4 | 197.4 | 352.8 |

| 運用収益15年後(元本1800万円) | 141.1 | 469.7 | 872.9 |

20代など、あまり給料が高くないときに毎月10万円も投資に回すと日々の生活が苦しくなる可能性もあるため、自身の収入を考えて積立金額を設定しましょう。

とはいえ、もし積立金額が10万円に設定できると一気に運用収益が大きくなり、資産を大きく増やせます。

これを追加投資なしで20年間、30年間保有しておくとかなりの額が増えそうだね!

ある程度お金に余裕がある方は検討してみてほしいワン!

\無料で口座開設/

楽天証券ならスマホで簡単に「NISAでつみたて投資」ができます。

楽天カード・楽天キャッシュを活用すれば楽天ポイントもザクザク貯まる!

つみたてNISAをした運用実績を公開【筆者のスクショあり】

実際につみたてNISAを使ってみて、実績はどうなの?

筆者である私は2020年10月から楽天証券のつみたてNISAで資産運用を行なっており、2023年5月現在の実績を公開します。

毎月33,333円投資した成績は+10%程度であり大きく利益を伸ばせていることが読み取れます。

ポートフォリオはどんな感じ?

筆者のポートフォリオと毎月の積立額は以下の通りです。

ポートフォリオの内訳

- eMAXIS Slim米国株式(S&P500)…18,333円

- ひふみプラス…15,000円

最近はロシアのウクライナ侵攻により株式が下落したものの、円安などの影響でプラスのリターンを得ています。

筆者は投資未経験の状態から運用を始めましたが、これほど安定した成績を出せているのはつみたてNISAのおかげですね。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

楽天証券のつみたてNISAがおすすめな理由4選

楽天証券のつみたてNISAがおすすめな理由って何?

楽天証券でつみたてNISAを始めるメリットについて見ていきましょう。

楽天ポイントは1ポイント=1円から使えて、一般NISAやつみたてNISAでも利用できます。

貯まったポイントで気軽に投資デビューも可能で、楽天経済圏の方に特におすすめですよ。

以下で詳しく解説します。

①投資信託の取り扱いが豊富

楽天証券のNISAは、ネット証券の中でも取扱商品数が多いのが特徴です。

主なネット証券のつみたてNISA取扱商品数を一覧で確認してみましょう。

楽天証券は他の証券会社同様、200本以上の投資信託を取り扱っています。

人気の投資信託に加えて、楽天証券オリジナルのものもあるよ!

多くの商品の中から選択できるのは、大きなメリットとなります。

②楽天ポイントが貯まる

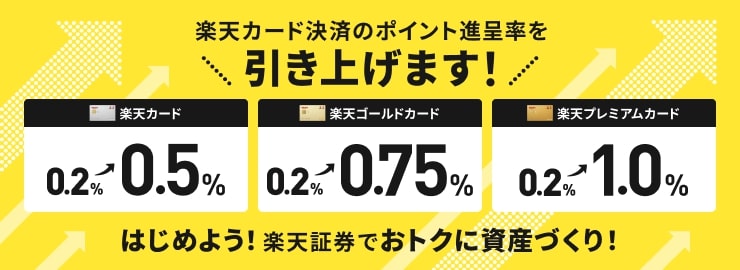

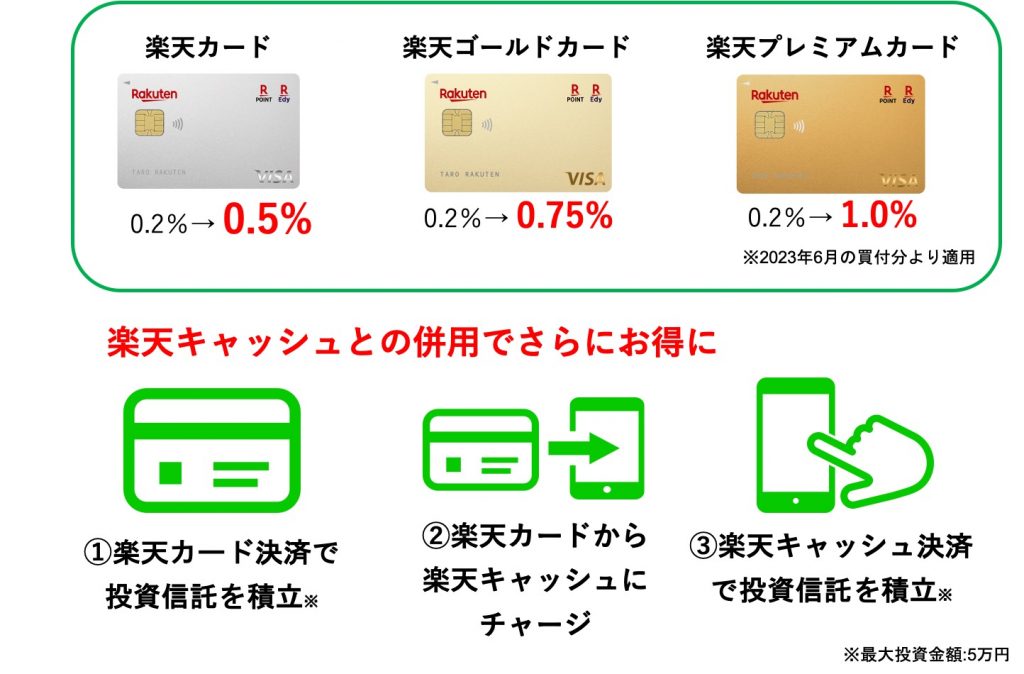

楽天証券のつみたてNISAで楽天カードを利用すると楽天ポイントが貯まります。

楽天証券は2022年9月より投資信託のクレカ積立のポイント還元率が変更され、代行手数料0.4%未満のファンドは還元率が0.2%となりました。

しかし、2023年4月には投信積立の楽天カードでのクレジットカード決済において、ポイント還元率を最大1%に引き上げることを発表しました。

この変更は、2023年6月の積立購入分から適用されます。

これは嬉しいニュースだね!

楽天証券の投信積立の決済手段は以下の通りです。

▼横にスクロールして詳細を見ることができます。

| 楽天キャッシュ(電子マネー) | 楽天カードクレジット決済 | 証券口座(楽天銀行マネーブリッジ) | その他金融機関 | |

|---|---|---|---|---|

| 設定可能上限額 | 50,000円/月間 | 50,000円/月間 | 原則なし | 原則なし |

| ポイント還元率 | 楽天カードからのチャージ額に 対して一律0.5% | 積立金額の0.5%~1% | なし | なし |

| 積立指定日 | 毎月1日~28日から選択できる | 毎月1日、8日 (選択不可) | 毎月1日~28日から選択できる | 毎月7日、24日から選択できる |

| ポイント投資・SPU | 対象 | 対象 | 対象 | 対象外 |

投資信託のつみたてをするなら楽天が良さそう!

楽天キャッシュと楽天カードクレジットカード決済を併用すれば、2024年開始の新NISAつみたて投資枠の月額10万円をキャッシュレスで支払うことができます。

さらに、全額がポイント進呈の対象となるのも楽天証券だけなので、今のうちに口座開設をしましょう。

※2023年4月19日現在

\ポイント進呈率引き上げ!/

- 10万円までポイント進呈の対象となるのは楽天証券だけ!積立投信で最もポイントが貯まる!※2023年4月19日現在

- 楽天キャッシュとの併用で、新NISAつみたて投資枠を全てキャッシュレスで投資可能

③ポイント投資ができる

楽天ポイントって、投資にも使えるの?

楽天ポイントは、以下のように楽天グループのサービスなどさまざまな場面で利用できます。

- 楽天市場での買い物

- 楽天ポイント連携店での支払い

- 楽天カード決済の支払い

- 楽天ペイや楽天Edyの支払い

また、楽天ポイントを使って投資もできます。

楽天証券では1ポイント=1円として、実際に株式や投資信託の購入に使うことができるのです。

つみたてNISAでも、毎月の支払いの一部をポイントで充当できますよ。

④100円から始められる

とりあえず投資をしてみたいけど、あまり資金が無い…

楽天証券なら投信信託の買い付けが100円からできるため、まずは数百円から始めてみて、資金に余裕が出来たら増額することも可能です。

また、楽天ポイントを投資に利用できるため、お買い物などで貯まったポイントを賢く運用することもできますよ。

お買い物で貯まったポイントなら、気軽に使えるね!

楽天証券のつみたてNISA(新NISAのつみたて投資枠)の始め方

つみたてNISAを始めたいけど難しそうだよね…

楽天証券でNISAを始めるのは難しくないので安心してください。

つみたてNISAを始めるステップは以下の通りです。

詳しく見ていきましょう。

①楽天証券で口座開設する

まずは、楽天証券でNISA口座を開設する必要があります。

口座開設は楽天証券のサイトから申請するだけなので簡単です。

すでに楽天証券で総合口座を持っている人は、ログイン後「NISA」の口座開設を申し込みます。

総合口座を持っていない人は、総合口座とNISA口座の両方の申し込みが必要です。

楽天銀行の口座開設も同時に申し込むと、マネーブリッジできるからよりお得ね!

②本人確認書類の登録

口座申し込み後、本人確認書類の登録が必要になります。

氏名や住所などの必要事項の入力後、スマホから本人確認書類と顔を撮影するだけで本人確認が可能です。

スマホで本人確認する場合、最短翌営業日には口座開設が完了できます。

ただし、NISA口座は税務署により審査されるため、利用開始まで時間が掛かる場合があります。

マイナンバーカードを持っていると簡単だワン!

③投資する商品を選ぶ

NISA口座が開設できたら、「積立設定」「目論見書確認」「注文確認」です。

積立設定では、次のようなことを設定していきます。

- 投資する商品

- 積立金額の設定

- 積立タイミングの設定

積立設定したら、目論見書の確認と取引内容の確認です。

目論見書

商品の利回りやリスク・運用方法など投資判断に重要な情報を記載した書類で、購入前に必ず投資家が確認する。

目論見書は、記載内容が細かく難しく感じますが、投資するうえで重要な情報なので必ず確認しましょう。

目論見書の内容に納得したら、注文内容を確認し取引パスワードを入力すれば手続き完了です。

なお、楽天証券のつみたてNISAの始め方については「【画像あり】楽天証券のつみたて(積立)NISAの始め方を分かりやすく解説!口座開設の流れやおすすめ銘柄も」の記事で詳しく解説しているので、参考にしてみてください。

楽天証券でつみたてNISAを始めるデメリット

楽天証券にはどんなデメリットがあるのかな?

楽天証券でつみたてNISAを始める際のデメリットとしては、以下3つが挙げられます。

楽天証券でつみたてNISAを始めてから、「こんなはずじゃなかった…」と後悔しないためにも、1つずつ確認していきましょう。

楽天証券のポイントはお得に利用できる反面、複雑となるためその点をデメリットに感じる人も多いようです。

しかし初めから設定すればお得に利用はできるので、まずはNISAを始めてみることが大切ですね。

①ポイント還元率が比較的低い

楽天証券でつみたてNISAを利用する際、クレジットカードもしくは楽天キャッシュで決済すると、ポイント還元されます。

ポイント還元率は積立する投資信託によって異なり、つみたてNISAで人気のeMAXIS Slim 米国株式(S&P500)などは、還元率は0.5%~となります。

信託報酬が0.4%未満だと、ポイント還元率は0.5%~1%になるんだよね…

一方でマネックス証券では、どの銘柄であってもクレカ積立で1.1%のポイント還元を実施しています。

ポイント還元を優先してつみたてNISAを始めるのであれば、マネックス証券も検討してみてください。

\期間限定キャンペーン実施中/

クイズに正解&新規口座開設で、もれなくdポイント2,000円相当をプレゼント!

さらにNISA口座開設とアンケート回答で最大4,200円相当のdポイントがもらえます。

口座開設(無料)はスマホで簡単にできるので、早めに申し込みましょう。

なお、マネックス証券のつみたてNISAについては「マネックス証券のつみたてNISAはおすすめ!始め方/やり方や評判を解説」の記事で詳しく解説しているので、参考にしてみてください。

②ETFの取り扱いがない

楽天証券でNISAのつみたて投資枠を始める場合、ETF商品を購入することができません。

「ETF」とは投資信託の一種で、上場投資信託です。

投資信託でありながら、市場の価格を見ながら取引所を通じてリアルタイムに売買できます。

それなのに、どうして取り扱いがないのかな…

ETFは手数料が1.25%以下と、手数料ゼロが義務づけられておらず、「投資信託の売買手数料が低い」というつみたてNISAのメリットが生かせません。

また、ETFをつみたてNISAの対象商品に含めるために、金融庁から非常に厳しい基準が設けられており、各社とも投資信託に力を入れる傾向が見られます。

つみたてNISAなら投資信託の方が使い勝手が良いから大きなデメリットにはならないワン!

③つみたてNISAの専用アプリがない

楽天証券には、つみたてNISA専用のアプリがありません。

証券会社の中にはアプリ上で運用益や積立設定を行うことができる、つみたてNISA専用のアプリを提供しているところもあります。

楽天証券では通常の取引ができる『マーケットスピードⅡ』という株式取引ツールアプリがありますが、つみたてNISAには対応していません。

アプリがないと不便になるのかな…

つみたてNISAは長期運用が前提なので、アプリを使って頻繁にチェックする必要はないと言えます。

そのため、大きなデメリットとは言えないでしょう。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

楽天証券のつみたてNISAの口コミ・評判

実際の評判が気になるな…

ここでは、楽天証券の口コミを見てみましょう。

40代 男性

NISA口座の状況が分かりやすいサイト構成になっている。

40代 男性

口座別に管理しやすい。

30代 男性

ポイント投資と楽天ペイでの設定でポイントが貯まりやすい。

50代 女性

楽天はとにかく始めやすかった。一覧表に見やすくわかりやすく表示されていて、ファンド選択もやりやすかった。

40代 男性

操作が簡単。日頃貯めたポイントで運用を体験できるから、資産運用を始めやすい。

楽天証券では、Webサイトの使いやすさやポイント利用に対しての評価が高い傾向がありますね。

楽天カードユーザーほど、楽天証券を利用するメリットが高いんだワン!

楽天証券の総合評価・口コミ【独自調査】

いろはにマネーを運営する株式会社インベストメントブリッジは、楽天証券の総合的な評判・口コミを独自調査しました。

NISA以外に関しての評判・口コミも参考に、自分に合った証券会社を選択しましょう。

Mさん/男性/30代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :4 上級者・取引ツール: 5

|

Tさん/女性/50代

IPO投資:3

米国株投資 :4 NISA :5 日本株投資:5 上級者・取引ツール: 5

|

Sさん/男性/40代

IPO投資:5

米国株投資 :4 NISA :3 日本株投資 :3 上級者・取引ツール: 5

|

楽天ポイントが貯められたり使えたりして便利という声が多いね!

\無料で口座開設/

楽天証券ならスマホで簡単に「NISAでつみたて投資」ができます。

楽天カード・楽天キャッシュを活用すれば楽天ポイントもザクザク貯まる!

楽天証券のつみたてNISAに関するよくある質問

ここからは、楽天証券でつみたてNISAをする際によくある質問を見ていきましょう。

以下で詳しく解説します。

Q.SBI証券と楽天証券はどちらがおすすめですか?

友達はSBI証券がおススメって言うんだよね…

NISAは1人1口座しか開設できないので、どこで開設するのかは重要なポイントですね。

ネット証券大手である、「SBI証券」と「楽天証券」は共にNISAに対応していて、どちらも高い人気を誇っています。

ただ、どちらも特徴が若干異なるので、あなたに合った証券会社を選ぶことが大切です。

SBI証券と楽天証券のつみたてNISAの違いを見てみましょう。

| SBI証券 | 楽天証券 | |

| 取扱商品 | 218本 | 213本 |

| 最低投資金額 | 100円 | 100円 |

| 買付手数料 | 0円 | 0円 |

| 積立タイミング | 毎月・毎週・毎日 | 毎月・毎週 |

| 貯まるポイント | Vポイント・Tポイント・Pontaポイント・dポイント | 楽天ポイント |

結論:あなたにおススメなのは

- SBI証券:三井住友カードを使っている人。クレカ積立の還元率を重視したい人。

- 楽天証券:楽天カードを使っている人。他の楽天サービスを日常的に利用する人。

SBI証券のつみたてNISAについて詳しく知りたい方は「SBI証券のつみたてNISAはおすすめ?買い方/始め方やポイント制度・楽天証券との違いを解説」の記事を参考にしてみてください。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

Q.未成年でもつみたてNISAはできますか?

未成年はNISAを利用することはできません。

未成年向けの「ジュニアNISA」もありましたが、新NISAの導入とともに廃止されました。

既にジュニアNISA口座がある人は、20歳になるまでは非課税で持ち続けられます。

未成年でも証券口座自体は作れるので、詳しくは「未成年は株式投資できる?未成年(高校生)の投資の始め方やおすすめ方法を解説【実際の体験談も】」の記事をご覧ください。

Q.つみたてNISAと一般NISAはどっちもできますか?

2023年まで、つみたてNISAと一般NISAはどちらか一方しか開設することができませんでした。

しかし、2024年からの新NISAではつみたて投資枠と成長投資枠の併用ができるようになりました。

つみたて投資枠と成長投資枠は、対象となる商品や非課税投資枠の金額などが違います。

例えば、つみたて投資枠の非課税投資枠は年間120万円ですが、成長投資枠は年間240万円となります。

違いを理解したうえで、自分に合った金額を投資しましょう。

Q.つみたてNISAはいつから始めるのがいいですか?

早めに始めるのがいいでしょう。

積立投資は時間が長ければ長いほど「複利のパワー」を活かせるので、安定したリターンを見込むことができます。

毎月数千円からの積立でも良いので、まずは一歩を踏み出すことから始めましょう。

投資は始めるまでのハードルが高いから、この記事を読んだらまずは口座開設だけでもしてみて欲しいワン!

【まとめ】楽天証券でつみたてNISAを始めよう!

楽天証券のつみたてNISAについてよく分かったよ!ぼくも挑戦してみる!

最後に、この記事の重要なポイントをまとめます。

- 楽天証券のつみたてNISAは100円から投資でき初心者にもおすすめ

- つみたてNISAでポイントが貯まり、貯まったポイントは投資に利用できる

- 楽天カード利用者は楽天つみたてNISAがおすすめ

楽天ポイントを貯められ、楽天ポイントを活用して投資ができるなどメリットがあります。

楽天証券で口座を開設しNISAを始めてみましょう。

楽天カード利用者なら、楽天証券でつみたてNISAを始めることでポイントもお得に貯まります。

少額から投資をスタートできるので、初心者にもおすすめですよ。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

◆全部無料で、お金や投資に関して誰でも簡単に学べます

いろはにマネーの会員(無料)限定サービスでは、

- お金や投資の最新情報がわかるメールマガジンを受け取れる📧

- NISAやiDeCoなど資産形成の方法・やり方が初心者でもわかる💡

- 資産運用したい方に向けて、個別株式やFXなどの投資方法についてもご用意📈

まずはメールアドレスを入力するだけでOK! ぜひともご登録ください。

[signup-form]