・金利の低い変動金利を検討しているけど、実際変動金利にした人はどうなっているのかな…?

・変動金利って今後上がるのかな?

このような疑問にお答えします。

この記事の結論

- 変動金利はここ20年程低い水準で推移している

- 今後の金利は不透明であり上昇する可能性もゼロではない

- 変動金利を選ぶ場合は金利上昇時の対策が重要

- 適切なタイミングで借り換えを検討しよう

住宅ローンを選ぶ際には金利が重要なため、金利の低さが魅力の変動金利が気になっている人も多いでしょう。

とはいえ、変動金利は将来金利が上昇してしまうと返済の負担が大きくなるというリスクがあります。

すでに変動金利で住宅ローンを組んでいる人、これから住宅ローンを検討している人は今度の金利動向を注視しなければなりません。

そこで、この記事では変動金利の「これまで」と「これから」について、分かりやすく解説します。

住宅ローンの借り換えや新規借入なら、モゲチェックの利用がおすすめだよ!

モゲチェックは金融機関比較や借り換えシミュレーションなど、住宅ローンに関するサポートが充実している無料のサービスです。

住宅ローン選びで悩んでいる方は、一度モゲチェックを利用してみましょう。

住宅ローンで変動金利を選んだ人のこれまで

まずは、住宅ローンで変動金利を選んだ人のこれまでについて、以下の通り解説します。

それぞれ見ていきましょう。

そもそも変動金利とは

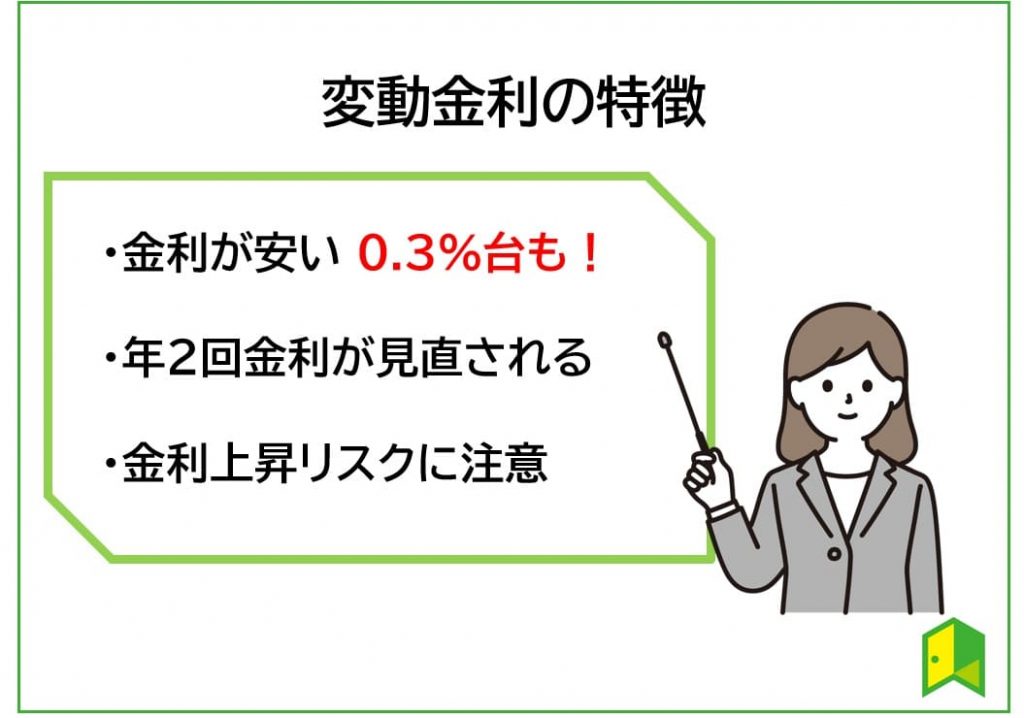

変動金利とは、一定期間で金利が見直されるタイプの金利のことを言います。

金融機関によって異なりますが、一般的には4月と10月の年2回金利が見直されます。

変動金利の大きな魅力が金利の低さです。

一般的に変動金利は他の金利タイプに比べ金利が低く設定されています。

金利タイプごとの金利の低さ

変動金利<固定期間選択型金利<全期間固定金利

全期間固定金利で代表的な「フラット35」の2023年5月時点の金利は1.830%なのに対して、変動金利では1%以下で提供する金融機関が多くあります。

また、ネット銀行などでは変動金利が0.3%台というケースも珍しくありません。

20年や30年と言った長期に渡る返済が必要な住宅ローンは、金利がわずか数%変わるだけでも返済額が大きく変わるものです。

そのため、金利の低さから変動金利を選ぶ人が多いのです。

フラット35を提供している住宅支援機構の2022年10利用者調査では、69.9%の人が変動金利を選択しているという結果が出ています。

全期間固定金利の10%に比較して、多くの人が利用しているということがわかりますね。

ただし、変動金利にはデメリットもあるワン!

変動金利は金利が上昇すると返済額が増加してしまう「金利上昇リスク」があります。

今は金利が低くても、20年後や30年後も低いという保証はありません。

変動金利を選択する場合は、金利上昇リスクを十分考慮して慎重に検討する必要があるのです。

変動金利を選ぶのがおすすめの状況とは?

変動金利は金利さえ上昇しなければ、もっとも金利が低い金利タイプというメリットを最大に活かせます。

さらに、金利が下がると返済額も下がり返済の負担を軽減できるという魅力もあります。

そのため、次のような金利動向が予想される状況であれば、変動金利がおすすめです。

- 金利が横ばい傾向

- 金利が下降傾向

住宅ローンを組んだ後金利が下がれば、変動金利であればよりお得に返済していくことが可能です。

また、変動金利は3つの金利タイプの中で最も金利が低いため、金利が横ばいであってもお得となります。

変動金利は短期プライムレートに連動する

そもそも変動金利の金利ってどうやって決まっているの?

変動金利は、短期プライムレートと呼ばれる指数に連動しています。

短期プライムレートとは

金融機関が優良企業に貸し出す優遇金利のうち短期(1年未満)で貸し出す際の金利

変動金利は、この短期プライムレートを基準に各金融機関が設定しているのです。

短期プライムレートが上昇すると変動金利の金利も上昇、下降すれば変動金利の金利も下降するんだよ!

それでは、日銀の発表する直近の短期プライムレートの動きを見てみましょう。

| 最頻値 | 最高値 | 最低値 | |

|---|---|---|---|

| 2001年2月9日 | 1.500 | 1.625 | 1.500 |

| 2001年3月28日 | 1.375 | 1.625 | 1.375 |

| 2006年8月10日 | 1.375 | 1.875 | 1.375 |

| 2006年8月24日 | 1.625 | 1.875 | 1.625 |

| 2007年3月20日 | 1.875 | 1.875 | 1.625 |

| 2008年11月17日 | 1.675 | 1.925 | 1.675 |

| 2009年1月13日 | 1.475 | 1.725 | 1.475 |

| ↓ | ↓ | ↓ | |

| 2023年4月11日 | 1.475 | 1.725 | 1.475 |

バブル崩壊後の経済悪化の対策として、1999年日銀によるゼロ金利政策が取られました。

これにより金利はほぼ底状態になります。

ゼロ金利政策は2000年には一時解除されるも、2001年のITバブル崩壊を受け事実上の復活。

さらに2006年には景気回復を理由に解除するものの、2008年にはアメリカのゼロ金利導入により再び日本でもゼロ金利政策が取られたのです。

そのような動向から、短期プライムレートも低い水準を維持し、特に2009年以降は変動せずに今に至っています。

マイナス金利の導入でさらに低金利へ

2016年1月、ゼロ金利政策よりもさらに低い金利が可能となるマイナス金利政策が導入されました。

このことにより短期プライムレート自体は変動していませんが、住宅ローン金利はさらに下がる傾向となっています。

以下の動画は、モゲチェック運営企業の(株)MFS 塩澤さんが変動金利での競争激化について話しているので、参考になりますよ。

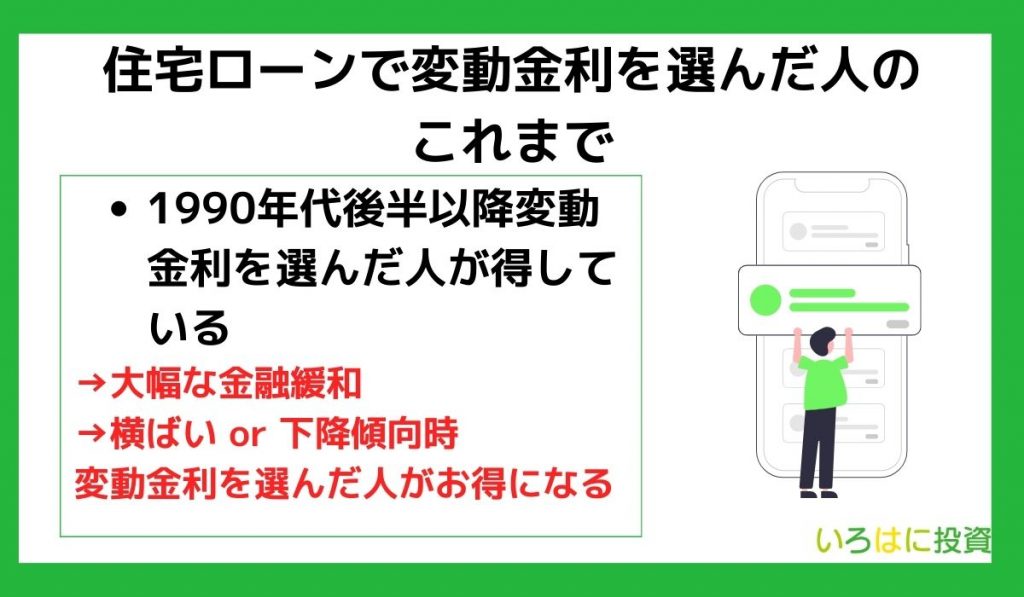

ここ数十年は変動金利を選んだ人が得をしている

住宅金融支援機構による「民間金融機関の住宅ローン金利推移」によると、変動金利は直近20年程、他の金利タイプに比較し低い水準での横ばいが続いています。

そのため、ここ数十年で変動金利を選択している人は、金利が上昇することなく低い金利のメリットを活かせているのです。

ただし、過去の実績はこれからの保証ではない点に注意が必要だワン!

実際、モゲチェックを見てみると変動金利は0.3%台の銀行が多く、固定金利の1%台と比べるとかなりお得になっています。

変動金利の間でも競争は激化しており、例えばイオン銀行では住宅ローンを借りることでイオンでの買い物が5%オフになる特典も上乗せされています。

\イオンでの買い物が5%オフ/

イオン銀行の住宅ローンを利用すれば、住宅ローン完済までイオンでの買い物が5%オフ!

金利が低いだけでなく、全疾病団信も金利上乗せ無しなので安心!

住宅ローンで変動金利を選んだ人のこれから

1990年代後半から最近まで、金利は低い水準を推移していたため、この期間に住宅ローンを借りていた人はお得に返済できていたといえるでしょう。

しかし、まだ変動金利での返済期間が長い人、これから変動金利を選ぶ人は、そうとは限らないのです。

ここでは、住宅ローンで変動金利を選んだ人のこれからについて以下の通り解説します。

それぞれ見ていきましょう。

住宅ローンの借入期間は数十年に及ぶ

住宅ローンは数十年の借入期間で組む人が多いでしょう。

全期間固定金利であれば、返済期間中に金利が変動しないので金利上昇リスクを避けられますが、変動金利はそうはいきません。

半年ごとに金利が見直され、そのタイミングで市場金利が上がっていれば金利も上昇してしまいます。

ここ数十年低金利が続いているからと言って、今後20年・30年先も低金利が続くとは限らないのです。

返済期間中に金利が上昇してしまうと、返済の負担が増え最悪返済できない状況になる場合もあるでしょう。

とはいえ、長期的な将来の予測はプロでも不可能で、近年の新型コロナウイルスの影響のように、予想もしない事態に陥る可能性もゼロではありません。

変動金利を選ぶ場合は、今後の金利動向には注意して金利上昇リスク対策も考慮しておくことが大切です。

今後変動金利が上がるってよく聞くけど本当なのかな?

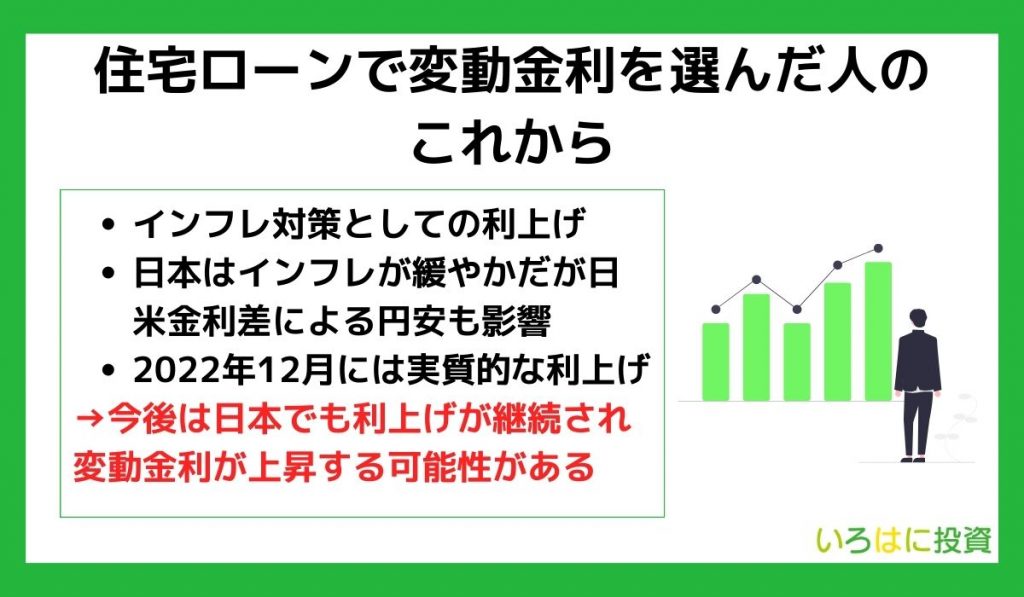

2022年以降世界各国で利上げが行われている

2022年以降、世界各国で利上げが行われています。

これには、以下のような理由があります。

- 新型コロナウイルスにより経済危機への対策として補助金等が大量に使われた

- 新型コロナウイルスにより石油の供給が追い付かなくなり、ロシアによるウクライナ侵攻が追い打ちをかけるなど原油高になっている

上記のようなことを要因として世界的にインフレが起こり、インフレを抑えるための政策として利上げが行われているのです。

利上げによるインフレ抑制はすぐに終わるものではなく、今後もさらなる利上げか、高止まりがしばらく続く可能性が高くなっています。

日本は緩やかだか実質的な利上げが行われている

日本国内でのインフレはアメリカに比べると緩やかであり、世界各国が利上げに踏み切る中、日本銀行は金融緩和政策の維持を明言。

これには、日本銀行が大量の日本国債を保有していることも背景にあります。

利上げを推し進めると、日本銀行は大きな借金を負ってしまうことになるのです。

しかし、世界各国が利上げを進める中、日本が金融緩和政策を続けることで、金利差により急激な円安となる事態となってしまっています。

こうした中、日本においても2022年12月に事実上の利上げが行われることになりました。

今後は金利が上昇する可能性がある

上記のような状況から、今後住宅ローンの金利が上昇していく可能性が高まっているといえます。

実際に、固定金利の金利は上昇傾向を見せています。

| フラット35の金利動向 | 最低値 | 最高値 |

|---|---|---|

| 2021年4月 | 1.370% | 2.170% |

| 2021年10月 | 1.300% | 2.170% |

| 2022年4月 | 1.440% | 2.540% |

| 2022年10月 | 1.480% | 2.970% |

| 2023年4月 | 1.760% | 3.270% |

とはいえ、現時点では変動金利は大きな影響を受けておらず、今後も上昇するかは分かりません。

なお、今後の金利については「変動金利が一気に上がる可能性はある?金利上昇への対策や変動金利の仕組みを解説」でも詳しく解説しています。

変動金利にするかどうか、一回比較・シミュレーションをした方が良いワン!

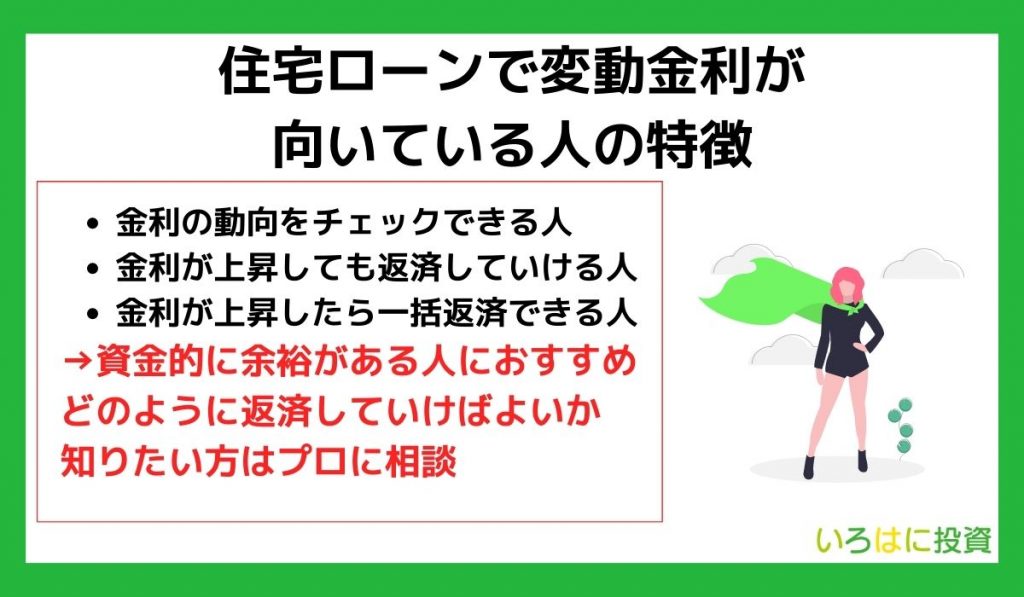

住宅ローンで変動金利が向いている人の特徴

住宅ローンは金利タイプごとにメリット・デメリットが異なります。

変動金利と固定金利のメリット・デメリットを一覧で見てみましょう。

| メリット | デメリット | |

|---|---|---|

| 変動金利 | ・金利が低い ・金利が下がれば返済額が減る | ・金利上昇リスクがある ・返済計画を立てにくい |

| 固定金利 | ・金利上昇リスクを避けられる ・返済計画を立てやすい | ・金利が高い ・金利が下がっても返済額が変わらない |

それぞれのメリット・デメリットや資金状況・希望の返済プランなどに応じて、適切な金利プランを選ぶことが大切です。

なお、変動金利と固定金利の違いについては「変動金利と固定金利どっちがいいの?それぞれのメリット・デメリットや違いを解説」で詳しく解説しています。

ここでは、変動金利が適している人について詳しく見ていきましょう。

変動金利が向いている人としては、次のような人が挙げられます。

それぞれ詳しく見ていきましょう。

金利の動向をチェックできる人

変動金利はいつ金利が見直されるかは分からないため、金利動向をこまめにチェックすることが大切です。

市場金利や短期プライムレートなどをチェックして、上昇しそうな場合は対策を取る必要があります。

金利が上がって返済額が大きく増えたらどうしよう…

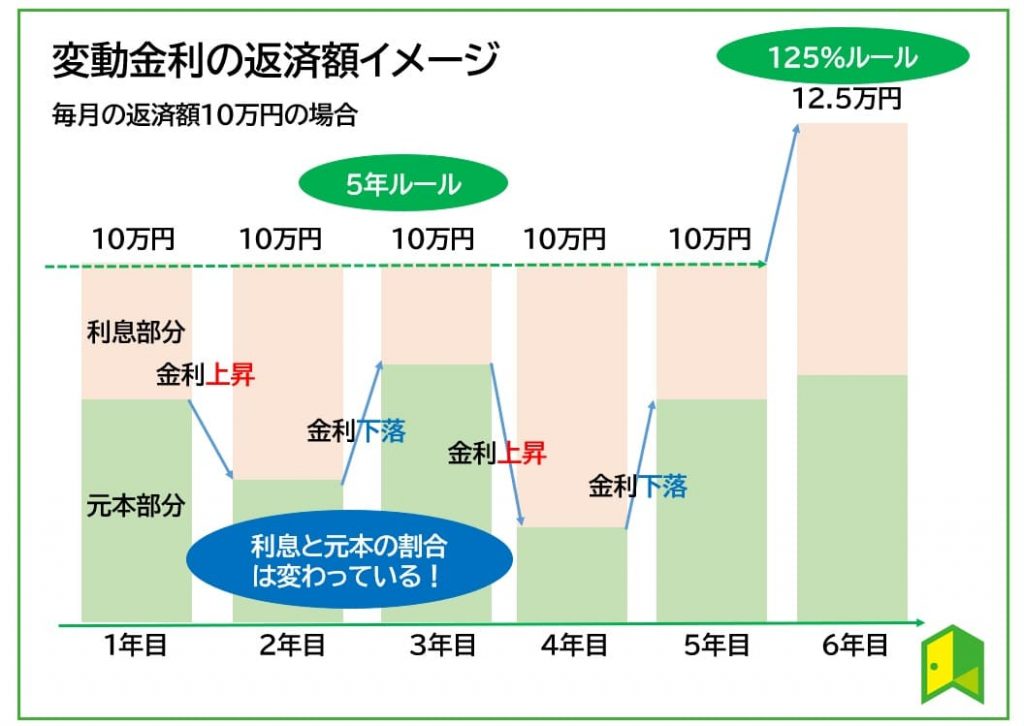

金利見直しのタイミングで金利が上がっても、いきなり返済額も大きく上昇するわけではないので安心してください。

変動金利では「5年ルール」「125%ルール」を多くの金融機関で採用しています。

- 5年ルール:5年間は返済額が据え置かれる

- 125%ルール:返済額が上がる場合でも前の返済額の125%以内にする

仮に、今金利が上がっても実際の返済額が上昇するのは6年目からです。

さらに6年目で返済額が変わる場合でも今の返済額が10万円なら12.5万円以上にはなりません。

ただし、金利見直しで返済額の内訳が変わっている点には注意が必要です。

例えば、10万円の返済の中身が元本8万円・利息2万円だったのに、金利上昇で元本6万円・利息4万円になっていると、元本の減りが少なくなります。

金利が極端に上昇していると、毎月の返済額はすべて利息分のみということも考えられるでしょう。

なかなか元本が減らないことで利息負担が増え、支払総額が増える恐れがあるのです。

金利上昇率によっては、返済期間を満了しても返済しきれず残りを一括返済と言う可能性もあります。

そのような事態になる可能性はかなり低いですが、金利動向には注意が必要です。

変動金利が上がったら固定金利に借り換えればいいんでしょう?

金利上昇局面で借り換えは有効な手段です。

しかし、一般的には住宅ローンの金利は、固定金利が先に上がりそのあとに変動金利が上がるとされています。

変動金利の金利が上がった時にはすでに固定金利の金利が上がっている状態であり、そこから固定金利への借り換えでは手遅れになるケースが多いでしょう。

固定金利はすでに上昇傾向にあるんだワン!

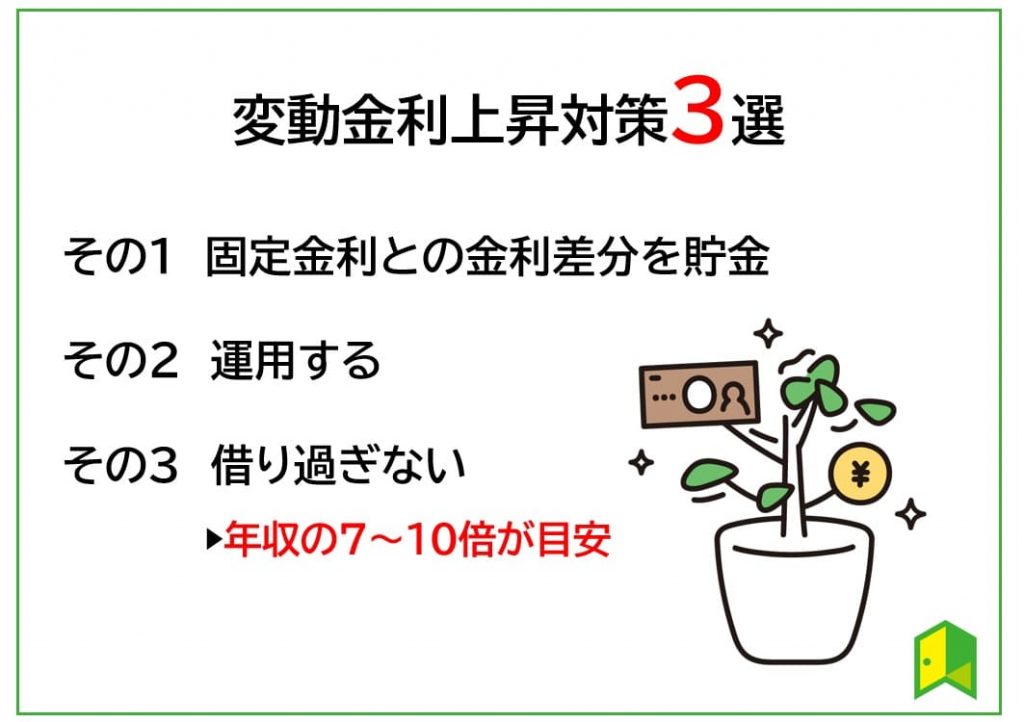

金利が上昇しても返済していける人

仮に金利が上昇しても、今の収入で返済できる余裕があるなら問題ありません。

- 今の収入が高い

- 今後収入が上がる見込みがある

- 貯蓄が十分ある

上記のような場合なら、返済の負担が増えても対応できる可能性があります。

例えば、次の場合の返済額を見てみましょう。

- 借入額:3,000万円

- 返済期間:35年

- 変動金利0.55%→6年目から1.55%

- 返済額:1~5年目まで毎月78,450円→6年目以降毎月90,158円

上記の場合、金利が1%上昇したことで毎月の負担が約1.2万円増えています。

この1.2万円の負担増に耐えられる収入や資金があるなら、変動金利でも問題ないでしょう。

金利が上昇したら一括返済できる人

金利が上昇したときの対策として、一括返済と言う選択肢があります。

金利上昇のタイミングでローン残債を完済することで、金利上昇の負担を避けられます。

一括で返済できる気がしないな…

一括返済となると、残債によっては1,000万円以上になるケースも珍しくないでしょう。

急にこれだけの現金を用意するとなるとハードルが高くなるものです。

ただし、一括返済しやすいように対策はできます。

一括返済しやすくするためのポイントとして次のようなことがあります。

- 借入額を抑える

- 借入期間を短くする

- 小まめに繰り上げ返済しておく

- 変動金利で金利が低い分を貯蓄しておく

借入額が少なければ、一括返済しやすくなります。

頭金を多く入れることや、親からの援助が期待できる場合はお願いするのもおすすめです。

また、こまめに繰り上げ返済しておけばローン残債を早めに少なくでき、いざというとき一括返済しやすくなるでしょう。

固定金利と比較して変動金利で毎月の返済額を抑えられる分を貯蓄に回しておくというのも一つの手です。

適切なタイミングで借り換えしておくと返済の負担を減らせるよ!

住宅ローンは一度組んだらお終いではなく、借り換えを視野に入れておくことも大切です。

今の金利よりも低い金利に借り換えることで、返済の負担を減らし、将来の一括返済などもしやすくなります。

しかし、借り換えとなるとハードルが高いと感じる人も多いでしょう。

そんな人におすすめのサービスがモゲチェックです。

既に住宅ローンを借りている人はモゲチェック借り換えを利用しよう

モゲチェックとは、住宅ローンに関する様々なサービスを提供している総合ポータルサイトです。

モゲチェックでは、借り換えもサポートしてくれます。

モゲチェック借り換えのここがおすすめ

メリット額のシミュレーションが簡単

借り換えを検討する場合、シミュレーションが大切です。

ローンの借り換えで、どれくらい返済額が減るのかを正しく理解していないと借り換えも成功できません。

借り換えには手数料がかかるから「減った額+手数料」で考える必要があるよ!

モゲチェックでは、毎月いくら・総額いくら減るのかをシミュレーションしてくれます。

借り換えにかかる諸費用も教えてくれるので、本当にお得に借り換えできる金融機関を選びやすいのも嬉しいですね。

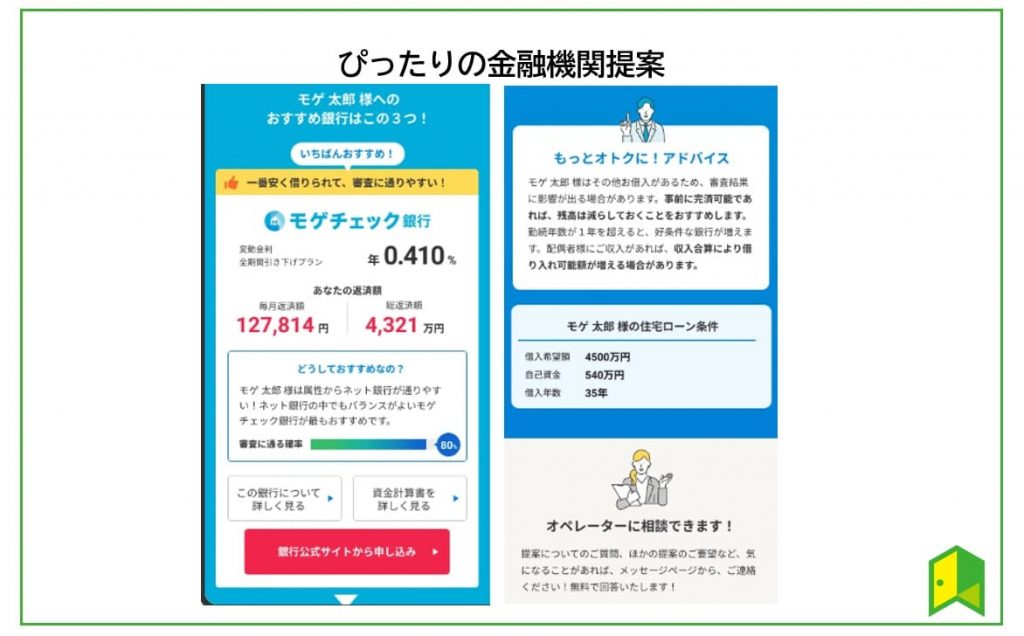

おすすめの金融機関を提案してくれる

借り換えでは今の金利よりも低い金利の金融機関を選ぶことが大切です。

とはいえ、全国に住宅ローンを提供している金融機関は多く、それらの借り換え金利を一つずつ調べるのは手間も時間もかかります。

モゲチェックでは、簡単な入力を元におすすめの金融機関を提案してくれます。

おすすめの理由も教えてくれるから納得して借り換えできるよ!

プロに相談できる

借り換えで本当にお得になるのか不安という人も多いでしょう。

借り換えの不安や心配はプロに相談するのが一番です。

モゲチェックでは、住宅ローンのプロに相談できるサービスもあります。

金利タイプや気になる銀行についてなど、メッセージでいつでも相談できるので、安心して借り換えに臨めるでしょう。

\借り換えを無料で比較/

モゲチェックなら、今の住宅ローンと比べていくら減るのかすぐ分かる&プロにも相談できる!

そのまま申し込みもできるので、手間なく住宅ローンの借り換えができます。

これから住宅ローンを借りる人はモゲチェックの金融機関比較を活用しよう

これから住宅ローンを組む人にはどうなのかな?

モゲチェックは、これから住宅ローンを組む人にもおすすめのサービスです。

これから住宅ローンを借りる人におすすめな理由としては、次の3つがあります。

モゲチェックはこれらのサービスを無料で利用できるんだワン!

金融機関比較が簡単

モゲチェックでは金融機関比較が簡単にできるというメリットがあります。

自分で金融機関の金利を比較するとなると、時間がかかるうえに、自分の知っている範囲だけでは本当にお得な金融機関を見逃してしまう恐れもあるでしょう。

モゲチェックでは、全国700行以上の金融機関の金利をランキングで教えてくれます。

金利タイプごとにランキングしているので、もっともお得に借りられる金融機関を見つけやすくなるでしょう。

また、簡単な入力をすれば条件に合った金融機関ランキングも出してくれるので、より金融機関選びがしやすくなります。

ぴったりの住宅ローンを選んでくれる

モゲチェックでは、入力情報と金融機関の審査基準をもとにあなたにぴったりの金融機関を最大3つ提案してくれるサービスがあります。

提案では、返済額のシミュレーションやおすすめする理由・審査に通る確率・お得に借りる方法も教えてくれるので、金融機関選びの効率もアップするでしょう。

審査に通る確率が分かるのは嬉しいね!

住宅ローンについて学べる

初めての住宅ローンでは分からないことはたくさんあるものです。

モゲチェックでは、住宅ローンに関するお役立ちコラムや金利動向などを発信しているので、住宅ローンの知識を付けるのにもぴったりです。

また、住宅ローンを借りるまでの手続きの流れについても教えてくれるので、「次は何をすればいいのか」を悩まずにスムーズに手続きに進めます。

プロに相談できるサービスもあるから安心だよ!

\住宅ローンを一括比較/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや、審査通過確率も無料で比較可能!

【まとめ】住宅ローン金利は新規も借り換えもモゲチェックを利用しよう!

住宅ローンの変動金利についてよく分かったよ!まずはモゲチェックで相談してみるね!

最後に、この記事の重要なポイントをまとめます。

- 変動金利はここ20年程低い水準で推移している

- 今後の金利は不透明であり上昇する可能性もゼロではない

- 変動金利を選ぶ場合は金利上昇時の対策が重要

- 適切なタイミングで借り換えを検討しよう

住宅ローンの借り換えや、これから新規で組むならモゲチェックがおすすめです。

金利比較や金融機関提案・プロへの相談であなたに住宅ローン選びを手助けしてくれますよ。