・不動産投資ローンってどこがおすすめ?

・自分に合ったローンの選び方が知りたいな!

このような疑問にお応えします。

この記事の結論

- 不動産投資ローンの注意点は物件を事前に選んでおくこと

- おすすめの不動産投資ローンを5つご紹介

- 新規での借入ならバウチャーを使って借入可能額を把握しておくとよい

- 借り換えは手数料込みのメリット額で判断するのが大切

不動産投資を進めるうえで必要になるのが不動産投資ローンですが、様々な金融機関が提供していますよね。

「どこにすれば良いのか分からない」「金利が低いのはどこ?」と悩んでしまう方も多いでしょう。

そこで、この記事では不動産投資ローンを選ぶポイントや注意点に触れながら、おすすめの金融機関を紹介します。

不動産投資ローンを選ぶなら、INVASEで比較するのがおすすめだよ!

INVASEはゴールドマンサックスなどからも出資を受けているフィンテック企業「MFS」のサービスで、各金融機関の金利を比較して、あなたにとって一番お得な金融機関を提案してくれます。

不動産投資ローンの注意点

不動産投資ローンとは、投資用の物件を購入するための資金を借入れる金融商品です。

同じように不動産を購入するローンには「住宅ローン」があります。

しかし、住宅ローンは居住用の物件のための資金であり、不動産投資ローンは投資用物件のための資金というように使用目的が大きく異なるのです。

不動産投資で住宅ローンは使えないよ!

不動産投資ローンの基本については、「不動産投資ローンとは?仕組みやメリット・デメリットを解説」でも詳しく解説しているので参考にしてみてください。

不動産投資では、数千万円や億単位の物件を購入するため、不動産投資ローンを組んで投資する人がほとんどです。

しかし、希望する人が必ず不動産投資ローンを組めるわけではありません。

また、不動産投資ローンを組んだ場合、家賃収入から不動産投資ローンを返済することになります。

返済額によっては収支が悪化してしまう可能性があるので、ローン選びは重要なポイントになるのです。

ここでは、まず不動産投資ローンの注意点を確認しましょう。

注意点として、次の2つが挙げられます。

それぞれ詳しく解説します。

物件を決めてから申請する

不動産投資ローンを申請するためには、先に投資する物件を決める必要があります。

物件が決まっていない状態では、収支計画も何も立てられませんね。

金融機関側にとっても融資できるかどうかの判断ができません。

不動産投資ローンの審査を受けたいのであれば、先に物件の選定を進めておくようにしましょう。

でも、物件が決まっても融資を受けられるかは分からないよね…

物件が決まっても融資を得られなければ、結局不動産投資できません。

なので、事前に金融機関に相談しておくことや借入可能額をシミュレーションしておくことで、スムーズに不動産投資ローンの契約を進められるでしょう。

バウチャー(借入可能額証明書)があれば、借入できる目安が分かるから物件を選びやすくなるよ!

\借入可能額がすぐに分かる/

INVASEなら、プロフィールを入力するだけで借入可能額を瞬時に判定し、証明書を発行。

無料カウンセリングも付いています。

不動産投資ローンは物件の収益性が重要

不動産投資ローンの審査では、物件の収益性も重要なポイントとなります。

住宅ローンは「個人の属性」、不動産投資ローンは「個人の属性+物件の収益性」で審査されるんだワン!

住宅ローンの場合、ローン返済の原資となるのは基本的に給与収入です。

そのため、勤続年数や職場・年収と言った収入の安定性が審査の重要なポイントとなります。

一方、不動産投資ローンの返済の原資は、家賃収入です。

どんなに個人の給与収入が高くても、家賃収入が期待できないような物件ではローンの返済が滞ってしまいかねません。

きちんと返済できるだけの収益性の高い物件かどうかが、審査に影響してくるのです。

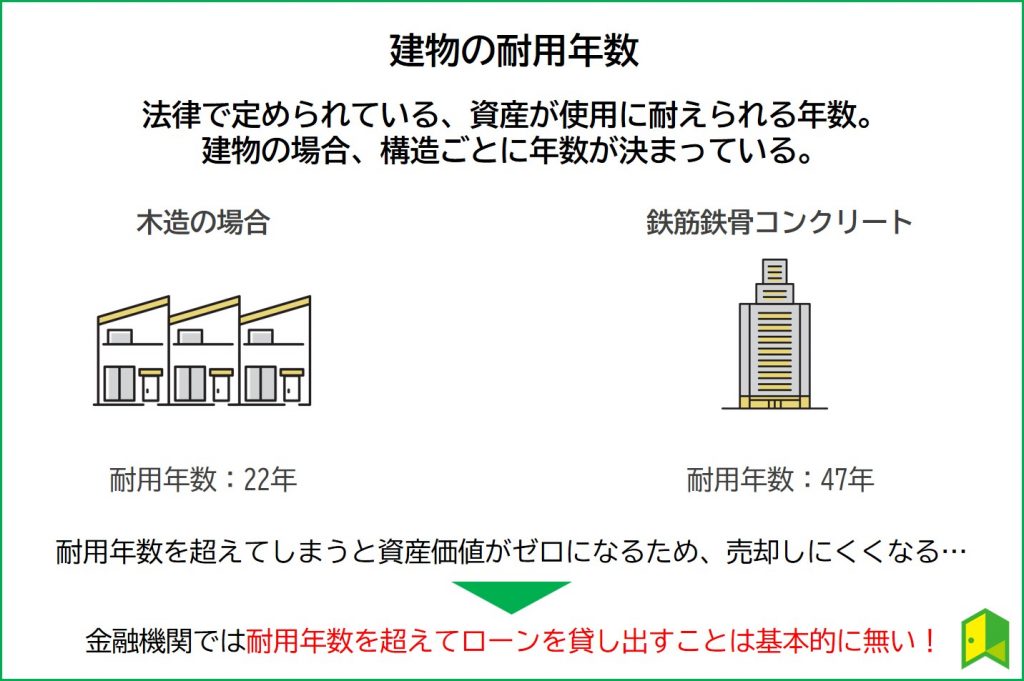

また、物件の耐用年数にも気を付ける必要があります。

主な居住用の不動産の法定耐用年数は、次の通りです。

- 木造:22年

- 軽量鉄骨造(3mm以上4mm以下):27年

- 鉄骨鉄筋コンクリート造り:47年

耐用年数を超えても使用自体は問題ありませんが、資産価値はゼロになります。

耐用年数を超えると売却してもほとんど値段が付かないため、金融機関では基本的に耐用年数以下の期間でしかローンを組めないようにしているのです。

ただし、実際には「法定耐用年数」だけではなく、金融機関独自の「経済的耐用年数」で審査が行われるケースも多いんだって!

耐用年数によっては、長期のローンが組めずに購入できない場合もあるので注意しましょう。

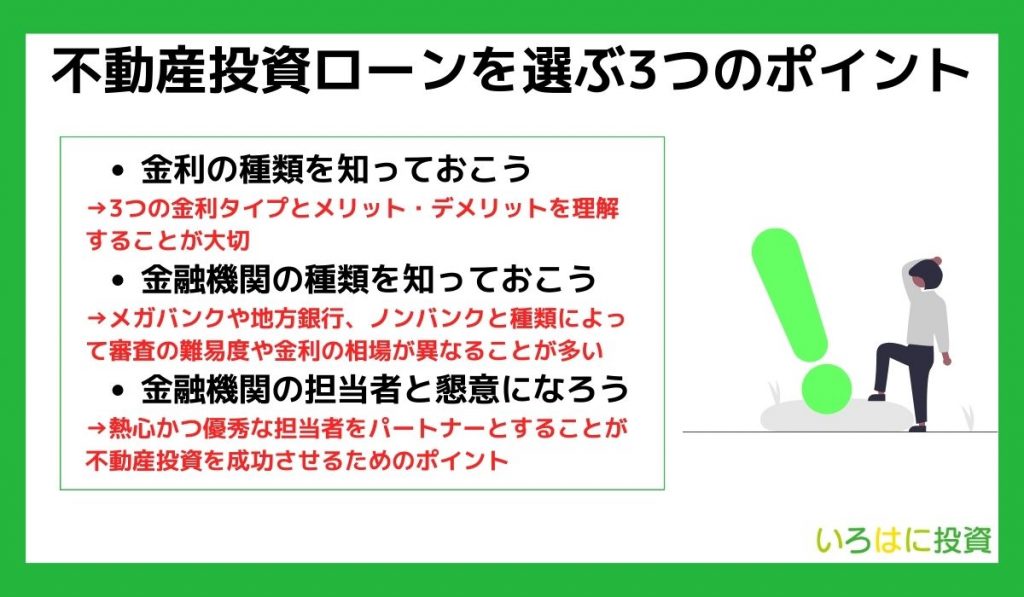

不動産投資ローンを選ぶ3つのポイント

不動産投資ローンを提供している金融機関は多くあり、金融機関や商品によって特徴は異なります。

いろいろ比較したうえで自分に合った不動産等ローンを選ぶことが大切です。

ここでは、不動産投資ローンを選ぶポイントとして、次の3つを解説します。

金利の種類を知っておこう

不動産投資ローンは金利タイプによってメリット・デメリットが異なります。

それぞれの違いを一覧で確認してみましょう。

| 変動金利 | 固定期間選択型 | 全期間固定金利 | |

|---|---|---|---|

| 仕組み | 金利が変動する | 一定期間は固定金利 | 返済期間の全期間で固定金利 |

| メリット | ・金利が低い ・返済額が下がる可能性がある | ・金利が下がれば返済額が下がる ・一定期間の返済額を安定させられる | ・金利上昇リスクがない ・返済計画を立てやすい |

| デメリット | ・返済計画を立てにくい ・金利上昇のリスクがある | ・固定期間終了後に返済額が上がる可能性がある | ・金利が高い |

以下、それぞれについて見ていきます。

変動金利

変動金利は、市場の動きに応じて金利が変動するタイプです。

一般的には4月と10月の年2回金利が見直されます。

変動金利の場合、他の金利タイプに比較し金利が低い傾向があります。

また、市場金利が下がれば金利も下がり返済額を下げられる可能性もあるのです。

ただし、金利が上がれば返済額も上がってしまいます。

5年ルールや125%ルールがあるから急に返済額が上がることはないよ。

変動金利を選択する場合は、金利上昇リスクへの対策をしっかりと取っておくことが大切です。

固定期間選択型

5年や10年と言った当初一定期間が固定金利のタイプです。

固定期間中は返済額が変わることが無いので、一定期間の返済を安定させたい場合に適しています。

ただし、固定期間終了後に金利が上がる可能性があるので、終了後の金利には注意しましょう。

全期間固定金利

返済期間中の金利が固定されているタイプです。

融資時に金利が決まれば、最終返済までの返済額も決まるので返済計画が立てやすいでしょう。

また、市場金利が上がっても金利が上昇することもないので、今後金利上昇が見込まれる場合は、有利になります。

全期間固定金利は、他の金利タイプよりも金利が高い点には注意が必要です。

金利の数字だけでなくメリット・デメリットも比較して適したタイプを選ぶことが大切だワン!

金融機関の種類を知っておこう

不動産投資ローンを提供している金融機関は、大きく次の種類に分かれます。

都市銀行とメガバンク

主要都市に本支店があり全国展開している規模の大きい銀行が都市銀行です。

さらに、その中でも規模の大きい銀行はメガバンクと呼ばれます。

三井住友銀行・三菱UFJ銀行・みずほ銀行がメガバンク、りそな銀行・埼玉りそな銀行が都市銀行だよ!

都市銀行、メガバンクの不動産投資ローンの特徴が金利の低さです。

他の金融機関に比較して低金利で、返済期間なども好条件で融資を受けられる可能性があります。

ただし、審査がとても厳しく、基本的に最初の不動産投資での借入は難しいと考えるとよいでしょう。

地方銀行と信用金庫

特定の地域で展開している地方銀行や信用金庫。

金利は都市銀行よりも高めですが、地域密着型であることからそのエリアに居住している人であれば融資を受けやすい傾向があります。

比較的融資の融通も利きやすいので、不動産投資ローンを検討しているなら一度相談してみるとよいでしょう。

しかし、その地域に居住している人や不動産でなければ融資を受けられないのが原則なので、融資範囲には注意が必要です。

ノンバンクとネット銀行

ノンバンクは預貯金機能を持たない融資に特化した金融機関で、実店舗を持たずにインターネット上で展開している金融機関がネット銀行です。

ノンバンクは審査のスピードが速く比較的審査も通りやすい傾向にあります。

ただし、金利は他に比較して高めに設定されているので、注意が必要です。

また、ネット銀行はオンラインで手続きを進められる気軽さはありますが、対面で面談ができないので、審査が厳しく融通が利きにくいでしょう。

金融機関ごとの不動産投資ローンの特徴や金利について知りたい人は、以下の記事も参考にしてみてください。

あわせて読みたい

金融機関の担当者と懇意になろう

不動産投資ローンを組む際には、担当者との関係性も大切です。

熱心に融資に取り組んでくれる担当者であれば、審査に通るようにアドバイスしてくれたりある程度融通してくれたりと、審査に通りやすくなる場合があります。

また、追加融資など不動産投資期間中も金融機関は大切なパートナーとなるので、関係性を良好に保っておくことが大切です。

おすすめの不動産投資ローン5選

具体的にどこがおすすめか知りたいな!

ここでは、不動産投資ローンのおすすめとして、次の5つを紹介します。

それぞれ見ていきましょう。

日本政策金融公庫

日本政策金融公庫とは、事業者の支援を目的にしている政府系金融機関です。

個人事業主の開業資金や運転資金、中小企業の長期事業資金などさまざまな用途に応じて融資制度を設けています。

日本政策金融公庫の融資は、借入額は大きくありませんが低金利というメリットがあります。

例えば、国民生活事業の「企業活力強化資金(企業活力強化貸付)」では、次のような条件で借入できます。

| 項目 | 詳細 |

|---|---|

| 商品名 | 企業活力強化資金(企業活力強化貸付) |

| 金利 | 0.3~2.65%/固定金利 |

| 融資額 | 最高7,200万円 |

| 返済期間 | 20年以内 |

ただし、日本政策金融公庫での融資は投資目的では借入できません。

あくまで不動産賃貸事業という事業資金のための融資を受けるという姿勢が必要になるので、注意しましょう。

三井住友銀行

メガバンクである三井住友銀行では、アパートローンを提供しています。

| 項目 | 詳細 |

|---|---|

| 商品名 | 直担アパートローン |

| 金利 | 窓口問い合わせ |

| 融資額 | 200万円以上~物件の購入価格などの範囲内(10万円単位) |

| 返済期間 | 35年以内 |

三井住友銀行の場合、最低融資額200万円から融資を受けられます。

返済期間も長めに設定されている点も嬉しいポイントです。

メガバンクで借入できるのはステータスでもあるよ!

楽天銀行

ネット銀行大手の楽天銀行でも不動産投資ローンを提供しています。

| 項目 | 詳細 |

|---|---|

| 商品名 | 不動産担保ローン |

| 金利 | 0.99%~9.75%(5年見直し) |

| 融資額 | 100万円以上1億円未満(10万円単位) |

| 返済期間 | 25年以内 |

楽天銀行の不動産投資ローンは金利が低く、高額な借入も可能という魅力があります。

複数の不動産をまとめて担保設定できるので、担保によっては高額な融資を得られる可能性があるでしょう。

仮審査結果が最短翌営業日に分かるスピード感でも人気があるんだワン!

東京スター銀行

地方銀行系の不動産投資ローンとして、東京スター銀行がおすすめです。

| 項目 | 詳細 |

|---|---|

| 商品名 | スター不動産担保ローン |

| 金利 | 0.85%~7.85%/変動金利 |

| 融資額 | 100万円以上1億円未満(10万円単位) |

| 返済期間 | 30年以内 |

東京スター銀行の不動産担保ローンは、使用用途が自由なので購入以外にもリフォームや設備の修繕・交換などにも利用できます。

セゾンファンデックス

クレディセゾンのグループ会社であるセゾンファンデックス。

| 項目 | 詳細 |

|---|---|

| 商品名 | 不動産投資ローン |

| 金利 | 3.75%~4.55%/変動金利 |

| 融資額 | 100万円以上5億円未満 |

| 返済期間 | 25年以内 |

セゾンファンデックスの不動産投資ローンは、最高5億円の融資が可能です。

また、築古・狭小物件、借地権付き建物など、銀行では対応できない物件でも融資を受けられる可能性があります。

ただし、金利が高めに設定されている点には注意が必要です。

おすすめは分かったけどどれが自分に合っているかよく分からないな…

不動産投資ローンは自分に適しているローンを選ぶことが大切ですね。

ローンを組んだ後も、適切なタイミングで借り換えを視野に入れることで返済の負担を減らし不動産投資の効率向上につなげられます。

とはいえ、新規で借入れるのも借り換えするのも、簡単なことではありません。

そこで、おすすめなのがINVASEです。

INVASEでは新規借り入れのための「INVASEバウチャー」、借り換えのための「INVASE借り換え」というサービスを提供しています。

新規借り入れならINVASEバウチャーを利用しよう

INVASEバウチャーとは、投資可能額とローンの条件を推定してくれるサービスです。

借入可能額が分かる

そもそもバウチャーとは、借入可能額証明書のことを言います。

不動産投資で物件を選ぶ際には、どれくらい借入できるかを把握しておくことが大切です。

借入できる額が分かれば物件を選ぶ際の目安にできるだけでなく、不動産会社から積極的に物件を紹介して貰える可能性が高くなります。

INVASEバウチャーでは、簡単な入力だけで借入可能額を算出してくれるのです。

借入可能額が分かれば無理のない投資ができるね!

金融機関や物件を提案してくれる

借入可能額だけでなく、融資可否を推定して金融機関を提案してくれるという魅力もあります。

INVASEバウチャーでは多くの金融機関と提携しており、そのデータをもとに高い精度での融資可否判定が可能です。

また、提携する不動産会社から投資価値の高い物件の提案してもらえるなど、不動産投資スタートを幅広くサポートしてもらえるのです。

ただし、バウチャーがあっても金融機関の審査に必ず通るわけではない点には注意が必要だワン!

\借入可能額がすぐに分かる/

INVASEなら、プロフィールを入力するだけで借入可能額を瞬時に判定し、証明書を発行。

無料カウンセリングも付いています。

借り換えならINVASE借り換えの利用がおすすめ

不動産投資では、返済の負担が大きくなった場合や金利上昇のタイミングなど適切なタイミングで借り換えすることが大切です。

INVASE借り換えでは、借り換えの金融機関選びから手続きまでサポートしてくれ、借り換えの負担を大きく削減できます。

メリット額を瞬時にシミュレーション

借り換えする場合、メリット額をきちんと把握することが大切です。

借り換えには手数料がかかるので、返済額を削減できても手数料を含めると支払総額はアップしてしまう可能性もあります。

手数料+削減額で借り換えを検討することが大切だよ!

しかし、不動産投資ローンは金融機関のホームページでは詳しい情報が出ていないことも珍しくありません。

その中で、お得になる金融機関をひとつずつ探すとなると、かなりの手間もかかるでしょう。

INVASE借り換えならローン残額など簡単な入力だけで、金利の低い順に借り換え可能な金融機関を判定してメリット額をシミュレーションしてくれます。

シミュレーションでは手数料まで詳しく教えてくれるので、本当にお得に借り換えできる金融機関と出会えるでしょう。

借り換え手続きを代行してくれる

新規の不動産投資ローンであれば、ある程度不動産会社もローン手続きをサポートしてくれますが、借り換えとなるとすべて自分で進める必要があります。

今のローンの完済と新しいローンの契約を同時に進める必要があり、手続きするだけでも金融機関に何度も足を運ぶ必要があるなど大変です。

INVASE借り換えでは、新しいローンの手続きを代行してくれるサービスがあります。

必要書類を送付するだけで手続きを進めてくれるので、自宅にいながらでも借り換えを進めることが可能です。

金融機関への来店も一度で済むので、仕事で忙しくても借り換えできるのは嬉しいですね。

\まずは無料診断してみよう/

INVASEではWeb上で簡単に借り換えでいくらお得になるか算出可能!

ヤフー、マネックス、ゴールドマン・サックス等からの出資を受けている安心の会社です。

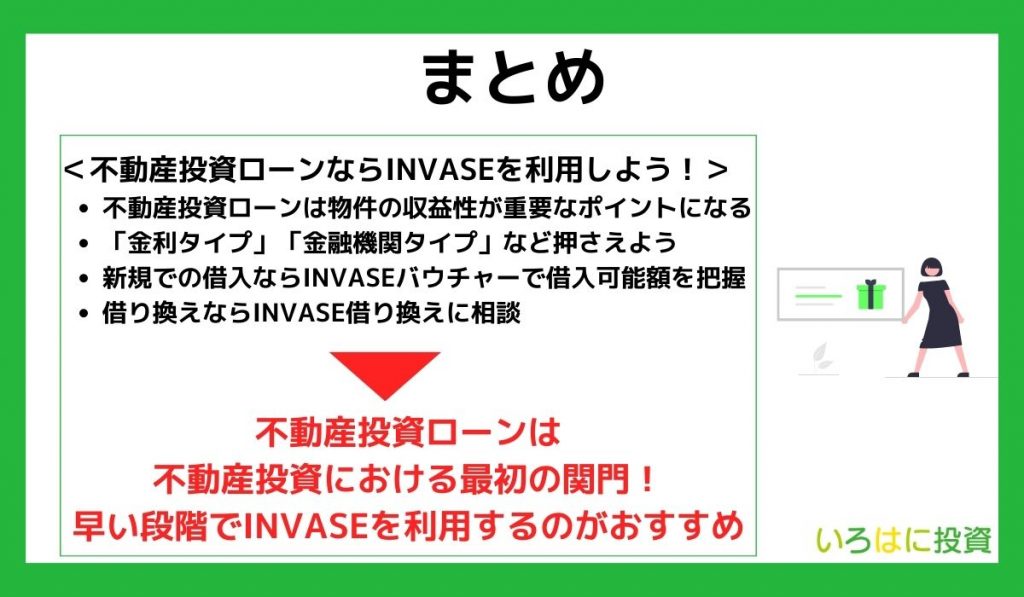

【まとめ】おすすめの不動産投資ローンを探すならINVASEを利用しよう!

不動産投資ローンについてよく分かったよ!まずはINVASEを利用してみるね!

最後に、この記事の重要なポイントをまとめます。

- 不動産投資ローンの注意点は物件を事前に選んでおくこと

- おすすめの不動産投資ローンを5つご紹介

- 新規での借入ならバウチャーを使って借入可能額を把握しておくとよい

- 借り換えは手数料込みのメリット額で判断するのが大切

不動産投資ローンの新規借入や借り換えを検討しているなら、INVASEがおすすめです。

新規借入・借り換えそれぞれのタイミングで、不動産投資ローンに関する幅広いサポートを受けられます。

まずは、登録してシミュレーションしてみましょう!