・SBI証券で初めて証券口座を作ろうと思うけど、自分でできるか不安…

・SBI証券の口座開設方法を詳しく知りたいな…

・SBI証券でNISAを始めるなら何をすればいいの?

これからNISAを始める人、NISAを始めようか考えている人、もちろんそのほかの投資をやりたい方にも向けて、SBI証券での証券口座の作り方を紹介します。

SBI証券の口座開設は順調に進められた場合、約20分で口座開設が完了します(ネットの場合)。

この記事では、SBI証券の口座開設の方法を、画像を使いながら初めての方でもできるだけわかりやすく解説していますので、ぜひ最後までご覧ください。

初めて口座開設する人は要チェック!

SBI証券で証券口座を開設するにあたって、覚えておきたいことが4つあります。

※ほかの証券口座で開設する際も基本的には同じです

- 本人確認のために、本人確認書類を提出したり、顔写真を撮影したりします

お手元に運転免許証やマイナンバーカードを用意しておくのがおすすめです。スマートフォンのカメラ機能を使うことがあります。 - スマートフォンやパソコンから開設の申請をしても、「審査」があるので申し込み後に数日待つ必要があります

仮に申請内容に漏れやミスがあった際は、SBI証券からメールなどで連絡が届く場合があります。また、大型連休などの期間は審査から開設まで時間を要する場合があります。 - 初めて証券口座を開設をする方は、ゆっくり落ち着いて設定しましょう

みなさん最初はどこかしら不安なので、ご自宅などで設定しましょう。 - 「つみたてNISA」には申し込めません! すべてNISAに統一されました!

2024年1月からつみたてNISA、一般NISAは「NISA」に統一されました。そのため、つみたてNISAをやりたいという方が、NISAを選択しましょう。 - 証券口座の申請をしただけで、「偉い」「すごい」です!

最初の一歩を踏み出しただけで、今日はもう完璧です。ゆっくり丁寧に進めましょう。

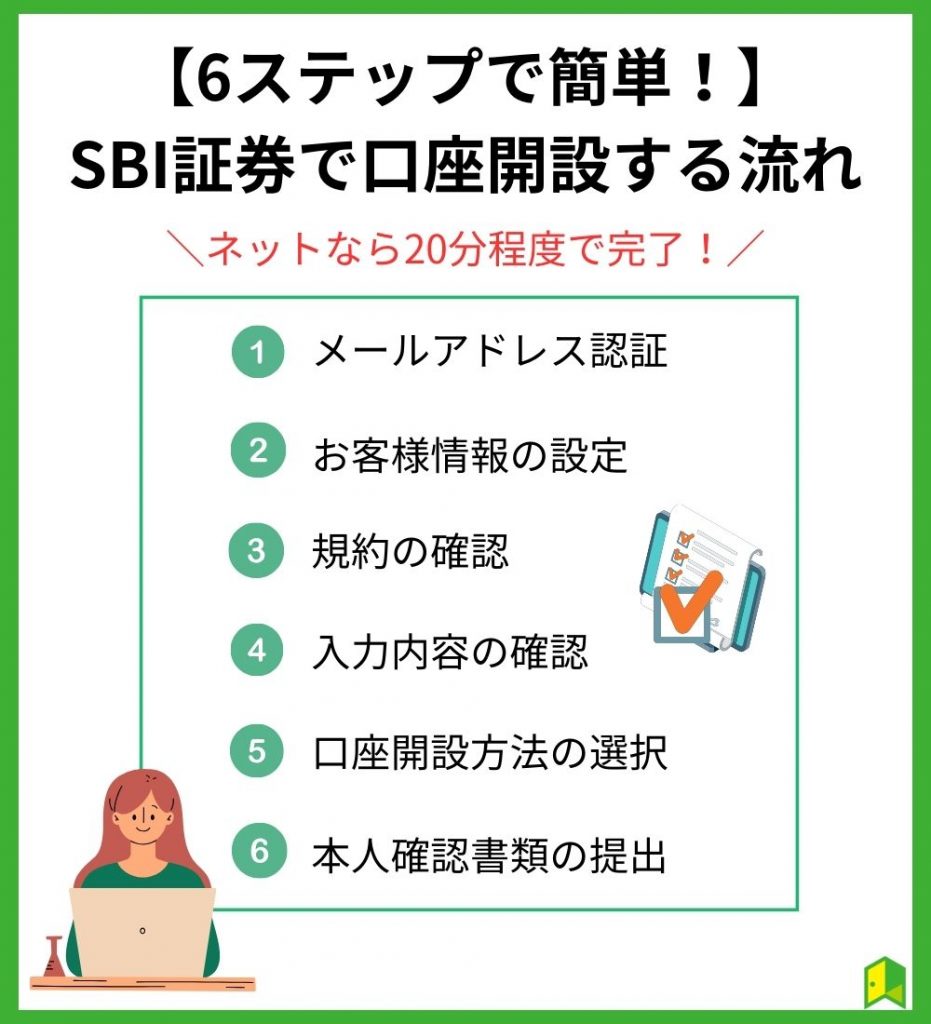

SBI証券で口座開設する流れ6ステップ

SBI証券で口座開設するための具体的な手順は、大きく分けて以下の6ステップあります。

それぞれ詳しく説明していくので、いっしょに口座開設を始めましょう!

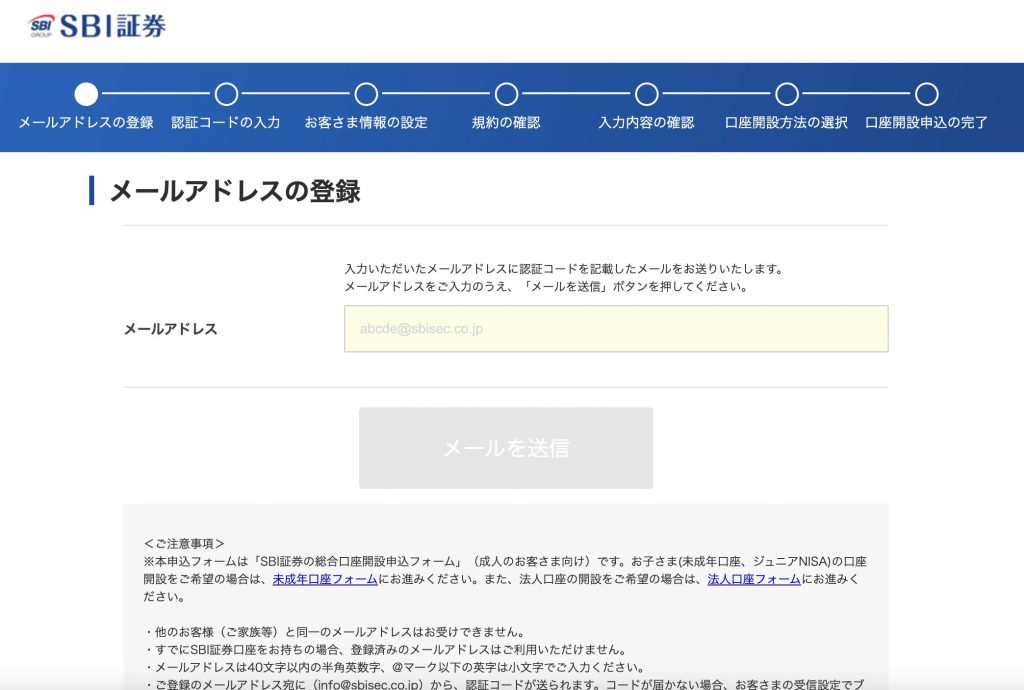

①メールアドレスの認証

まずは「SBI証券の口座開設サイト」にアクセスし、赤いボタンの「口座開設にすすむ」を押してください。

メールアドレスを入力する画面に切り替わるため、登録したい自分のメールアドレスを入力します。

日常的に利用しているメールアドレスを使うのが良いワン!

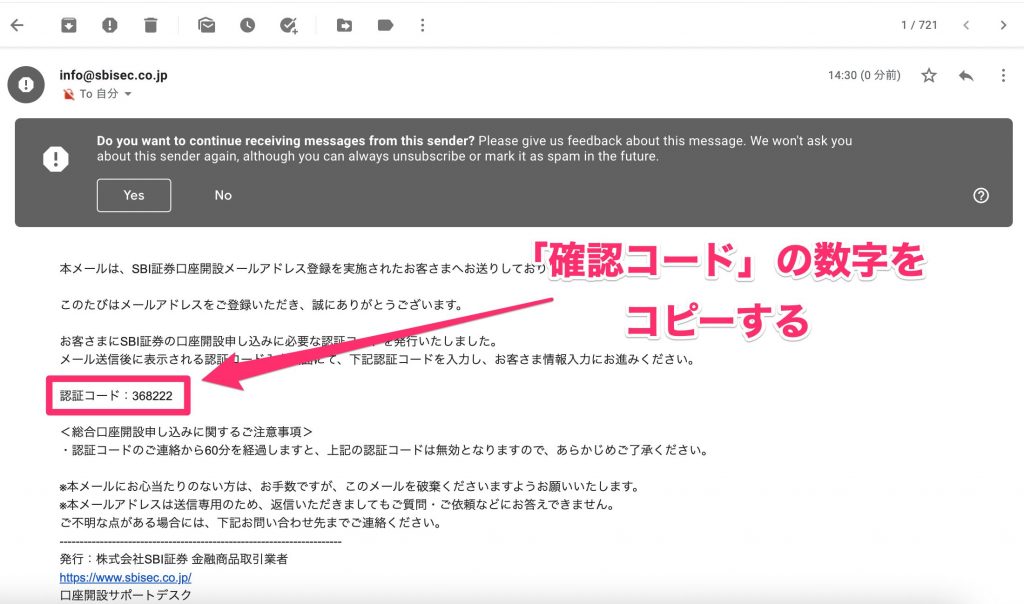

登録したメールアドレスにSBI証券からメールが届くので、記載されている数字6桁の認証コードをコピーしてください。

【SBI証券からメールが届かない場合は?】

迷惑メールフォルダを確認するか、記載したメールアドレスに誤りがないか確認しましょう。

基本的には2,3分以内で届くことがほとんどなので、10分待ってもメールが届かなければ、もう一度「メールアドレスの登録」からやり直してみるのがおすすめです!

口座開設ページに戻り、認証コードを入力する欄にコピーした認証コードを貼り付けましょう。

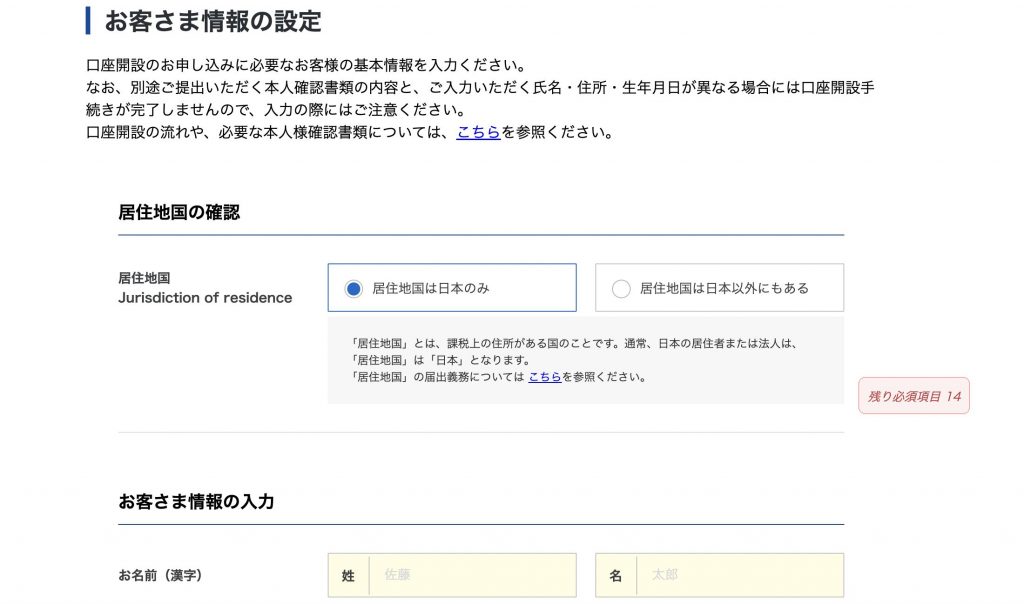

②お客さま情報の設定

次に「お客さま情報の設定」というページに切り替わるので、以下13項目の登録に必要な情報を入力します。

- 居住地国

- 名前(フリガナ)

- 生年月日

- 性別

- 電話番号

- メールアドレス

→事前に登録したアドレスを使用 - 郵便番号

- 住所(フリガナ)

- 納税方法の選択

- NISAの選択

- iDeCoの資料請求の有無

→請求する場合は「職業の選択」にも回答 - 住信SBIネット銀行の同時申し込みの有無

- SBI証券ポイントサービスの申し込みの有無

→申し込む場合は「ポイントの選択」にも回答

審査に通るためにも、個人情報は正しく入力するんだワン!

9つ目の「納税方法の選択」以降は、初めて証券口座を作る人にはつまずきやすいポイントなので、この記事で確認しながら進めるのがおすすめです!

「納税方法の選択」では、取引での利益発生時に必要な納税に備えて、以下の3つから納税方法を1つ選びます。

- SBI証券に任せる

→特定口座、源泉徴収あり - 自分で申告する

→特定口座、源泉徴収なし - 自分で計算・申告する

→一般口座

投資初心者の方は、「SBI証券に任せる」を選択するのがおすすめです。

特定口座を選ぶと、自分で年間取引報告書を作成する必要がなくて楽だワン! 多くの人が「SBI証券に任せる」を選んでいると思うワン!

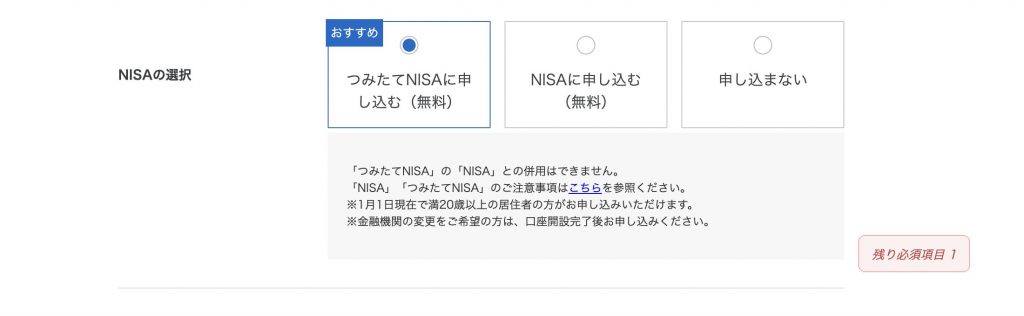

上記の画像は2023年までのものです。2024年現在、「つみたてNISA」および「NISA」はすべて「NISA」に統一されました。

そのため、つみたてNISAを利用したい方も「NISAに申し込む」を選択しましょう。

「NISAの選択」では、少額投資非課税制度の「NISA」を利用するかどうか自由に選べます。

NISA口座とは、NISAを利用するために必要な口座の名称です。

SBI証券で証券口座を作る場合、この証券口座内に、NISA口座が作られる、というイメージです。

SBI証券の証券口座でNISAを利用するのであれば、NISA口座を「申し込む」を選びましょう。

ただし、NISA口座はすべての金融機関を通じて1人1口座しか開設できません。

たとえば、楽天証券ですでにNISA口座を持っている場合、SBI証券でNISA口座は開設できず、「乗り換え」をする必要があります。

そのほか、楽天証券以外の証券口座でNISAを利用したいと考えている場合は、「申し込まない」を選びましょう。

複数の金融機関でNISAを利用することはできないんだね!

SBI証券のつみたてNISAについて詳しく知りたい方は、以下の記事にまとめたので併せてご覧ください。

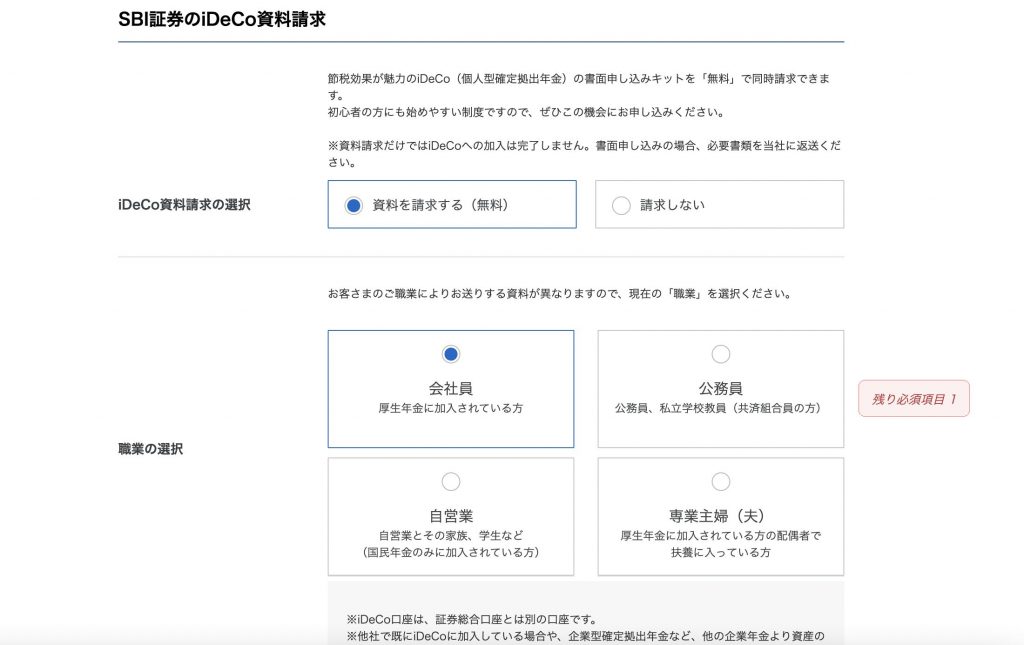

「SBI証券のiDeCo資料請求」では、私的年金制度である「iDeCo」に関する資料を請求するかについての選択を行います。

本項目で資料請求しただけではiDeCoに加入することにはならないので、興味があれば資料を取り寄せましょう。

iDeCoはNISAとの併用もできる、お得な制度で節税でも人気だワン!

老後の資産形成を目的に投資を検討している方は、ぜひ資料請求してみましょう。

「住友SBIネット銀行 口座開設同時申し込みの選択」では、住信SBIネット銀行の口座開設も可能です。

SBI証券の証券口座と連動する「ハイブリッド預金」なら、普通預金金利が年0.001%→年0.01%に上がるお得な仕組みも。

金利が上がってお得だけど、無理して作る必要はないよ!

もちろん住信SBIネット銀行の口座を作らなくても、SBI証券は問題なく利用できるので安心してくださいね。

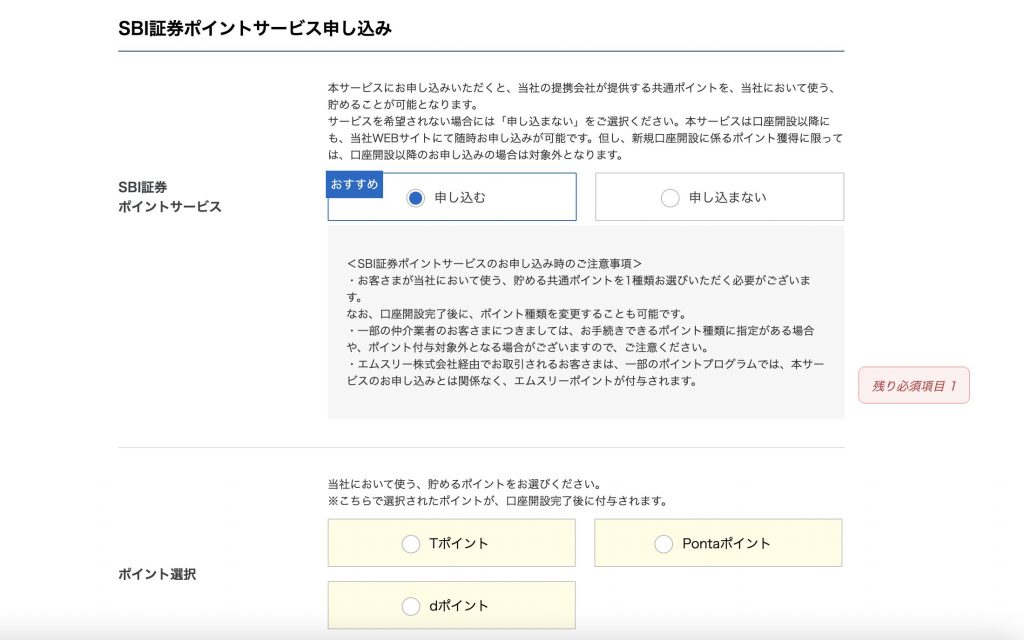

「SBI証券ポイントサービス申し込み」では、無料でSBI証券と提携しているポイントを貯めるサービスに申し込めます。

貯められるポイントは2024年2月現在では以下の通りで、1つ選択可能です。

- Tポイント

- Vポイント

- Pontaポイント

- dポイント

- JALのマイル

- PayPayポイント

現時点で積極的に貯めているポイントサービスがあれば、ぜひ設定してお得に投資しましょう。

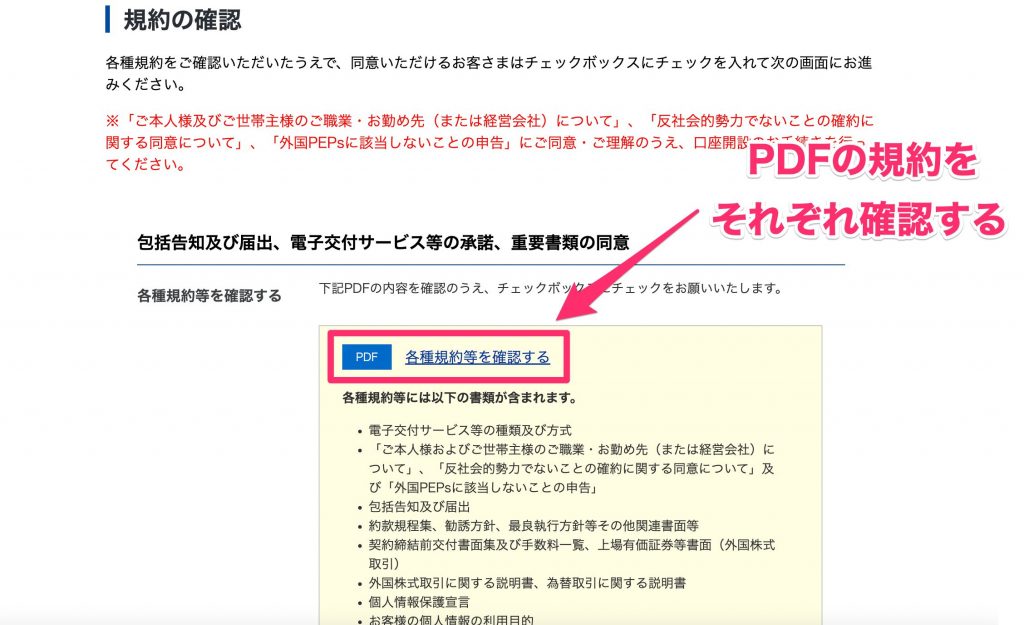

③規約の確認

お客さま情報の入力が終わったら「規約の確認」というページに移るので、それぞれの規約を確認してください。

それぞれ規約のPDFを開かないと同意のチェックボタンを押せない仕組みのため、しっかり目を通すようにしましょう。

④入力内容の確認

規約を読んで同意したら、入力内容を確認する画面が開きます。

間違って入力した箇所がないか丁寧に確認し、問題がなければ下部にある「口座開設方法の選択へ」をクリックしましょう。

⑤口座開設方法の選択

次に口座開設方法を選ぶ画面に移ります。

好みに合わせて「ネットで口座開設」もしくは「郵送で口座開設」を選択してください。

僕はスムーズな「ネットで口座開設」を選ぶよ!

最後に下部にある青いボタンの「申し込む」を押せば、口座開設申込の受付が完了します。

ユーザーネームとログインパスワードが表示されるため、メモアプリやスクリーンショットでそれぞれを保管しておきましょう。

⑥本人確認書類を提出

インターネットでの口座開設を選択した方は、続いて本人確認書類の提出です。

郵送での口座開設を選んだ人は、SBI証券から送られる書類を待つんだワン!

「ご本人確認さま確認」のページが表示されたら、先ほど記録したユーザーネームとログインパスワードでログインします。

「お客様情報の再確認」を行った後、提出書類や提出方法を選択し、本人確認書類をアップロードしてください。

提出できる本人確認書類

- 運転免許証

- 運転経歴証明書

- 住民基本台帳カード(写真付き)

- 日本国パスポート

- 住民票の写し

- 各種健康保険証

- 印鑑証明書

本人確認の一環として、スマートフォンのカメラを使用した顔写真の撮影もあるため、画面の指示に従って進めましょう。

カメラで撮影する本人確認は、ほかの証券口座でもよくある方法だよ!

少しでも不安や迷いがあれば

コメント欄で質問してください!

NISAや投資について、初心者向けにわかりやすく解説している

いろはにマネー編集部が回答します!

SBI証券の口座開設について質問やお悩みは、記事の末尾のコメント欄に書き込んでください!

※回答には「いろはにマネー」の会員登録(無料)が必要です

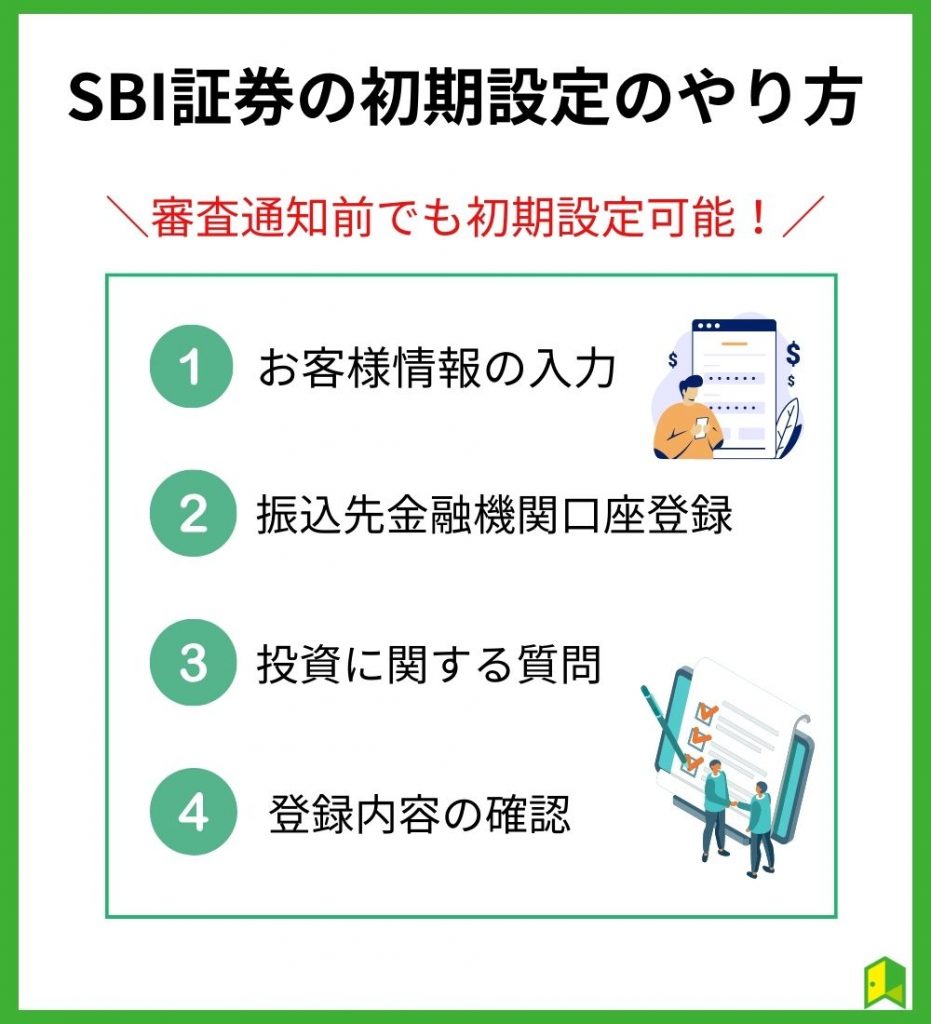

SBI証券の初期設定のやり方【おすすめ5選も】

書類の提出が完了すれば、審査結果が通知される前でも初期設定が可能です。

取引を行うまでに設定すべき項目なので、ログイン後に以下の4ステップで設定を行いましょう。

- お客様情報の入力

→メールアドレス・国籍・職業・世帯主との続柄・インサイダー登録 - 振込先金融機関口座登録

- 投資に関するご質問

→国内株式手数料プラン・配当金受領方法について・アンケート - ご登録内容の確認

▼SBI証券の必須設定が分かる動画

職業によっては勤務先の記入が必要ですが、会社に確認の電話がかかってくることはないので安心してください。

中でもインサイダー登録は「インサイダー取引」を防ぐためにも重要な項目なので、よく確認しておきましょう。

インサイダー取引は、自分の取引先や勤め先の内部情報を使って株を売買することだワン!

投資を勉強する時間も取れなさそう・・・

そんな自分でも何かできるのかな?

あなたにぴったりの投資方法がわかる!

ゼロから知識をつけられるレッスンも無料です!

まずは無料の投資診断から始めませんか?

おすすめの手数料設定

手数料プランが2つあって、どちらを選べばいいのか分からないな…

初期設定を進めるにあたり、手数料のプランを選択する項目が出てきます。

SBI証券の手数料プランは以下の2つがあるため、初心者の方はどちらを選べばいいか頭を悩ませてしまうことが多くあります。

そんな方たちのために、ここではそれぞれのプランの特徴とおすすめの人を解説していきます。

①【中上級者向け】スタンダードプラン

スタンダードプランは、取引の多い中上級者や1日の約定代金が100万円を超える方に適した手数料プランです。

初めに、スタンダードプランの特徴を見てみましょう。

- 1注文の約定代金ごとに手数料がかかるプラン

- 手数料の月間合計金額1.1%相当のポイントがもらえる

- 信用取引は50万円以上は定額、大口取引条件を満たすと手数料0円

「約定」は株式の注文が成立することをいい、約定した金額のことを「約定代金」というワン!

約定代金ごとの、手数料の違いは以下の通りです。

| 約定代金 | 現物取引の手数料(税込) | 信用取引の手数料(税込) |

|---|---|---|

| 5万円まで | 55円 | 99円 |

| 10万円まで | 99円 | 99円 |

| 20万円まで | 115円 | 148円 |

| 50万円まで | 275円 | 198円 |

| 100万円まで | 535円 | 385円 |

| 150万円まで | 640円 | 385円 |

| 3,000万円まで | 1,013円 | 385円 |

| 3,000万円超え | 1,070円 | 385円 |

業界最安水準の手数料設定となっており、これがSBI証券が人気を集めている理由の1つでもあります。

スタンダードプランがおすすめな人は、以下のとおり。

スタンダードプランがおすすめな人

- 1日の約定代金が100万円を超える人

- 主に大型株に投資する人

- 頻繁に取引をする人

「100万円を超える」がキーワードです。

100万円を超えると、次に解説する「アクティブプラン」の場合手数料が比較的高くなってしまいます。

そのため、主に大型株などの取引で約定代金が高くなる場合は、スタンダードプランを選びましょう。

これらの特徴から、中上級者に相性の良いプランだワン!

②【初心者向け】アクティブプラン

アクティブプランは、取引の少ない初心者や約定代金が100万円を超えない方に適した手数料プランです。

アクティブプランの特徴を解説します。

- 1日の約定代金合計額に応じて手数料がかかるプラン

- 1日の約定代金最大300万円まで手数料0円

※現物100万円+信用(制度)100万円+信用(一般)100万円=合計300万円 - 信用取引は大口取引条件を満たすと手数料0円

2つのプランの大きな違いは、「1注文の約定代金」か「1日の約定代金合計額」だワン!

1日の約定代金の違いによる、手数料は以下の通りです。

| 1日の約定代金(合計) | 現物取引の手数料(税込) | 信用取引の手数料(税込) |

|---|---|---|

| 100万円まで | 0円 | 0円 |

| 200万円まで | 1,238円 | 880円 |

| 300万円まで | 1,691円 | 1,320円 |

| 以降100万円増加ごとに | 295円ずつ増加 | 440円ずつ増加 |

スタンダードプランは複数他社と同じ手数料設定でしたが、アクティブプランの手数料設定は単独で業界最安です。

アクティブプランがおすすめな人は、こちらです。

アクティブプランがおすすめな人

- 1日の約定代金が100万円を超えない人

- 主に小型・中型株に投資する人

- 取引が比較的少ない人

これらの理由から、アクティブプランは初心者におすすめとされることが多いです。

初心者の方は、いきなり100万円を超える取引を行うのはリスクがありますから、少額の取引で経験を積みましょう。

手数料プランの変更も可能なので、取引に慣れてきたらスタンダードプランに変更して、より大きな額の取引に挑戦することもできますよ。

SBI証券の手数料については、「【比較】SBI証券の手数料「スタンダードプラン」と「アクティブプラン」どちらを選ぶべき?違いや変更条件を解説!」で更に詳しく解説していますので、ぜひご覧ください。

おすすめの配当金設定

手数料はわかったけど、配当金も自分で決める必要があるんだね…

配当金とは、株式を保有することで受け取れる現金分配のことです。

この配当だけで生活する配当金生活を目指している投資家も多くいます。

配当金の設定は主に4つあります。

聞きなれない難しい用語ではないでしょうか?

それぞれ詳しく解説していきますので、ご安心ください。

①株式数比例配分方式【おすすめ】

株式数比例配分方式は、証券会社ごとに保有している銘柄・株数に応じて、それぞれの証券口座に配当金が入金される方法です。

おすすめの理由は、NISA口座には必須のためです。

NISAとは、投資で得られた利益が非課税になる制度のことで、近年注目度が高まってきています。

しかし、株式数比例配分方式でないと、配当金が非課税になりません。

ですので、NISAやつみたてNISAを利用する人は必ず株式数比例配分方式を選びましょう。

証券口座に入金されるため、配当金の再投資もしやすいワン!

②登録配当受領口座方式

登録配当金受領方式は、すべての配当金を1つの銀行口座で受領する方法です。

配当金を投資に回すのではなく、日々の生活に充てたいという方や、配当金の管理を値上がり益とは別でやりたい方には、おすすめの方法です。

③配当金受領証方式

配当金受領証方式は、配当金領収証等との引換えによる郵便局等の窓口で受領する方法です。

発行会社や信託銀行から登録住所宛に配当金領収証等が送られてきます。

配当金の受け取りに外に出る必要があることや、受け取りに期限があることから選ぶ人は比較的少ない方法です。

④個別銘柄指定方式

個別銘柄指定方式は、銘柄ごとに配当金の受領する口座を指定し、届出がなされた銘柄の配当金だけが指定した金融機関で受領する方式です。

受領方式を変更していない場合、従来方式に設定されています。

この中で最もおすすめなのは株式数比例配分方式だけど、自分に合った方法を選ぶことが大切だワン!

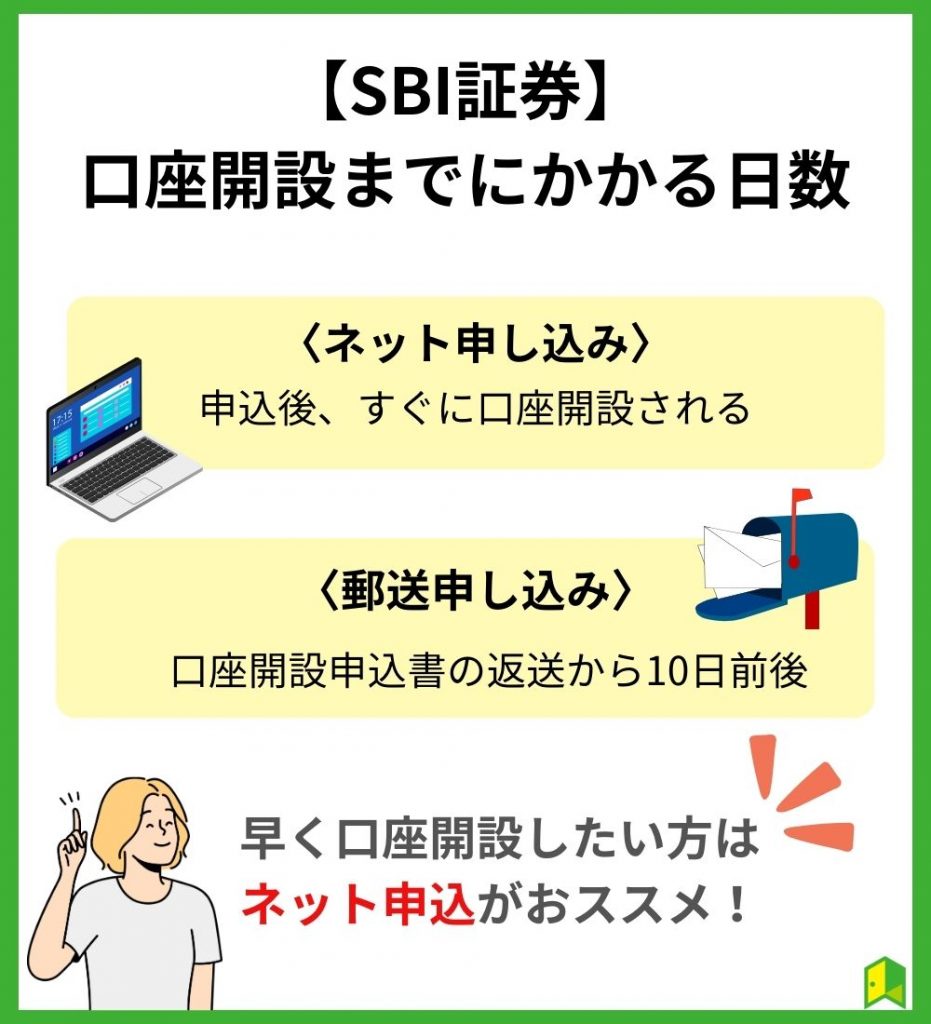

SBI証券の口座開設までにかかる日数

SBI証券の口座開設って遅いのかな?

SBI証券の口座開設にかかる時間は、「ネット申し込み」と「郵送申し込み」によって異なります。

登録した情報によって審査されるため人それぞれ要する時間は異なるものの、主な日数としては以下の通り。

- ネット申し込み

→申し込み後、すぐに口座開設される - 郵送申し込み

→口座開設申込書の返送から10日前後

他の証券会社と比べてもかかる時間はほとんど同じで、「ネット申し込み」ならすぐに口座開設が完了します。

とはいえ取引できるようになるまでには別途で時間がかかるため、最短でも翌営業日からの取引となる場合が多いですよ。

早く口座開設をしたい方は、ネットでの申し込みが便利だワン!

口座開設にかかる日数が短いネット証券比較

他の証券会社と開設にかかる時間を比べたいな。

主なネット証券の口座開設と取引開始までにかかる日数を、それぞれ比較した結果が以下の通りです。

| 口座開設(ネット) | 取引開始(ネット) | 口座開設(郵送) | 取引開始(郵送) | |

|---|---|---|---|---|

| SBI証券 | 最短当日 | 最短翌営業日 | 10日前後 | 10日前後 |

| 楽天証券 | 最短翌営業日 | 最短翌営業日 | 1~2週間程度 | 1~2週間程度 |

| マネックス証券 | 最短翌営業日 | 最短翌営業日 | 最短1週間 | 最短1週間 |

| 松井証券 | 最短当日 | 最短翌営業日 | 1週間〜10日程度 | 1週間〜10日程度 |

どの証券会社も多少の誤差はあるものの、ネット証券の場合は最短でも翌営業日から取引を始められます。

郵送で申し込みをする場合は1週間から10日程度がほとんどですね。

口座開設にかかる日数に大差はないから、安心して申し込むんだワン!

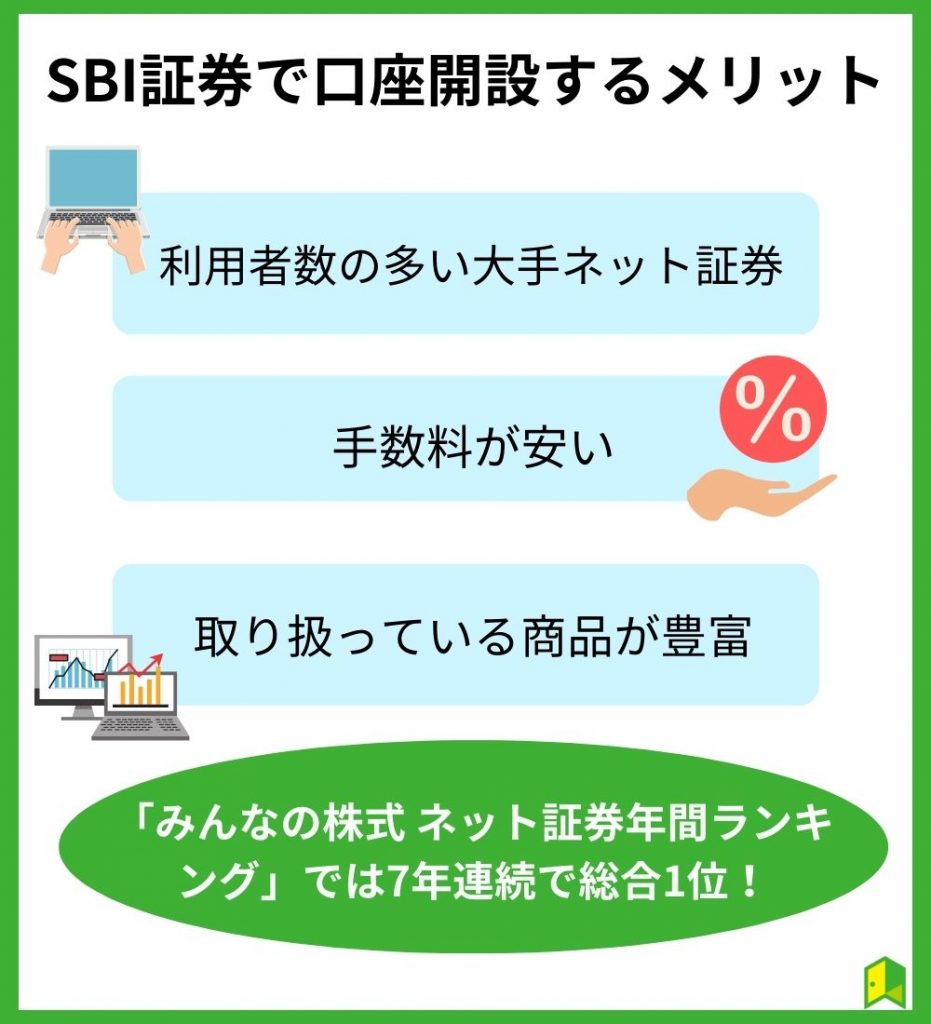

SBI証券で口座開設するメリット3選

SBI証券のメリットって何だろう?

SBI証券で投資を始めるメリットとして注目したいのは、以下の3つです。

それぞれ確認していきましょう。

詳しいSBI証券のメリットについては、以下の記事で詳しく解説しているので併せてご覧ください。

SBI証券の詳しいメリット・デメリットはこちら

①利用者数の多い大手ネット証券

SBI証券は、SBIネオモバイル証券などを含めたSBIグループ全体において、証券口座開設数840万を突破しています。

「みんなの株式 2021年ネット証券年間ランキング」では7年連続で総合1位を獲得しており、ユーザー満足度の高さも特徴。

証券会社選びに迷ったら、SBI証券にすれば良さそう!

国内トップクラスの利用者数を誇るネット証券ということで、初心者を含め安心して利用できるのが最大の魅力でしょう。

「利用者が多い」の要因の一つに、「キャンペーンが豊富」ということが挙げられます。

キャンペーンについては「SBI証券の口座開設キャンペーン情報を紹介!移管や米国株など初心者におススメ」で解説していますので、ご覧ください。

②手数料が安い

SBI証券が支持されている理由の1つに、ネット証券で最安水準の手数料体系となっている点が挙げられます。

初心者から人気の高い現物取引手数料について、他の大手ネット証券と比較してみました。

| SBI証券 | 楽天証券 | LINE証券 | マネックス証券 | |

|---|---|---|---|---|

| コース名 | スタンダードプラン | 超割コース | なし | 取引毎手数料コース |

| 5万円 | 55円 | 55円 | 55円 | 55円 |

| 100万円 | 535円 | 535円 | 535円 | 535円 |

| 3,000万円 | 1,013円 | 1,013円 | 1,013円 | 1,013円 |

他の主要ネット証券同様、格安の手数料となっていることが読み取れます。

手数料が安いほど、資産形成もしやすくなるワン!

手数料の安い証券会社について詳しくは以下の記事で比較しているため、ぜひご覧ください。

手数料の安い証券会社を比較

③取り扱っている商品が豊富

SBI証券は老舗のネット証券ということで、取り扱っている投資商品も多岐に渡ります。

具体的な取扱商品の例や商品数として、初心者を含め人気の高いものを挙げると以下の通り。

| カテゴリ | 投資商品例 |

|---|---|

| 株式関連 | 現物取引、IPO、単元未満株、ETF |

| 外国株関連 | アメリカや中国、韓国など計9ヶ国 |

| 先物・オプション関連 | 日経225先物、日経225オプション |

| 米国株銘柄数 | 6,000銘柄超(2022年7月現在) |

| 投資信託本数 | 2,709本(2022年7月現在) |

投資商品のほとんどをカバーしているため、投資に慣れてきた段階でも様々な手法に挑戦できる幅の広さが魅力です。

SBI証券は国内だけでなく、海外への投資にも役立ちそう!

「せっかく口座開設をしても、やってみたい投資がなかった…」という事態を避けるにも、SBI証券は見逃せません。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

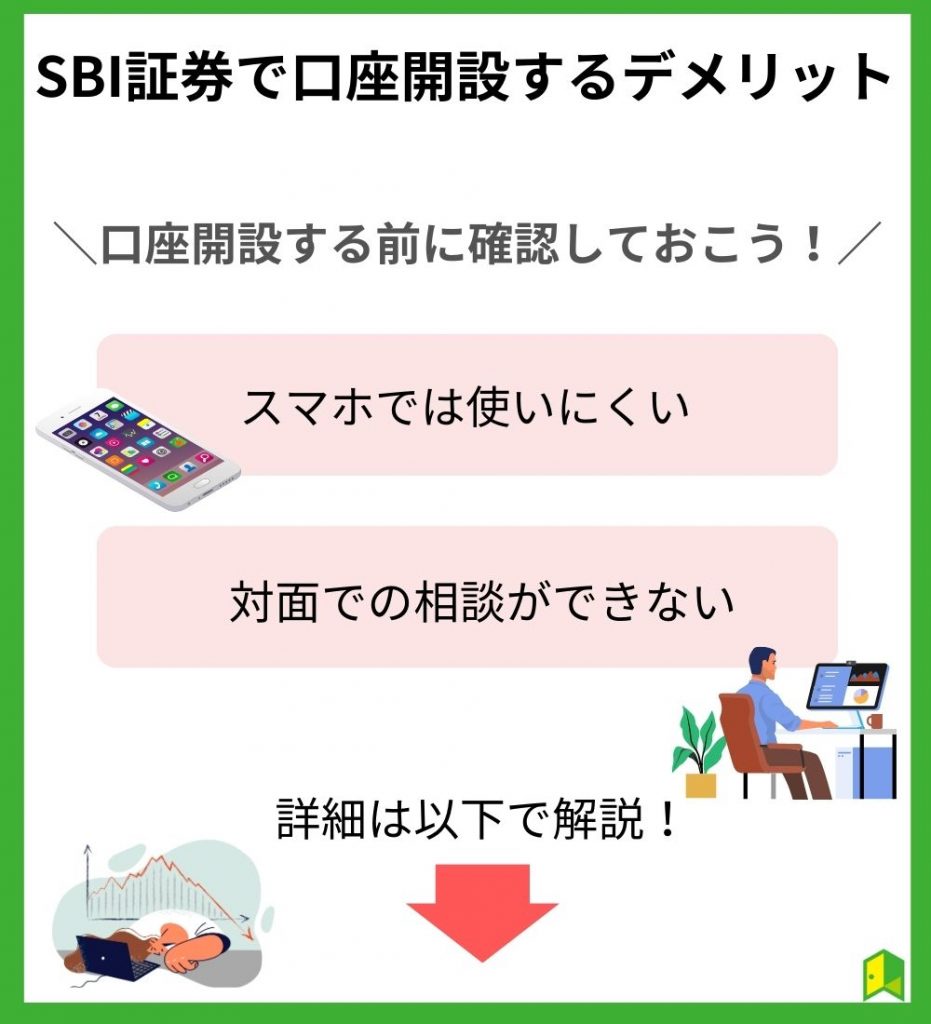

SBI証券で口座開設するデメリット2選

逆にSBI証券で注意すべき点はある?

SBI証券で投資を始めるデメリットとしては、主に以下の2つが挙げられます。

人気のネット証券ということで重大なデメリットは少なめですが、上記2つは口座開設前に確認しておきたいところ。

それぞれ説明していきます。

①スマホでは使いにくい

SBI証券はパソコン上の取引で大きな問題はないものの、利用者からはスマホ上で使いづらいと言われがちです。

スマホ用の取引アプリは投資商品ごとに存在しますが、パソコンで使える一部機能が利用できないなど不便な点も。

パソコンでの取引に慣れている人は注意だね…。

とはいえ操作自体は難しくなく、初めてネット証券で取引を行う方ならば、どのデバイスでも問題なく利用できるでしょう。

「スマホでの利用に特化した証券会社を選びたい」という方は、スマホ証券5社を比較した以下の記事もご覧ください。

おすすめのスマホ証券はこちら

②対面での相談ができない

SBI証券はネット証券ということで、口座開設から買付・売却までの全てをオンライン上で行います。

そのため野村證券や大和証券のような店舗証券と異なり、担当者から投資アドバイスを受けての取引はできません。

じゃあ初心者はネット証券だと大変かな?

SBI証券などネット証券では、電話対応や投資セミナーといった、初心者向けのサポート体制が充実しています。

さらに人件費を削減できて取引手数料が格安なことから、店舗証券を選ぶ以上のメリット享受できるでしょう。

手数料が安いと、資産形成も進めやすいワン!

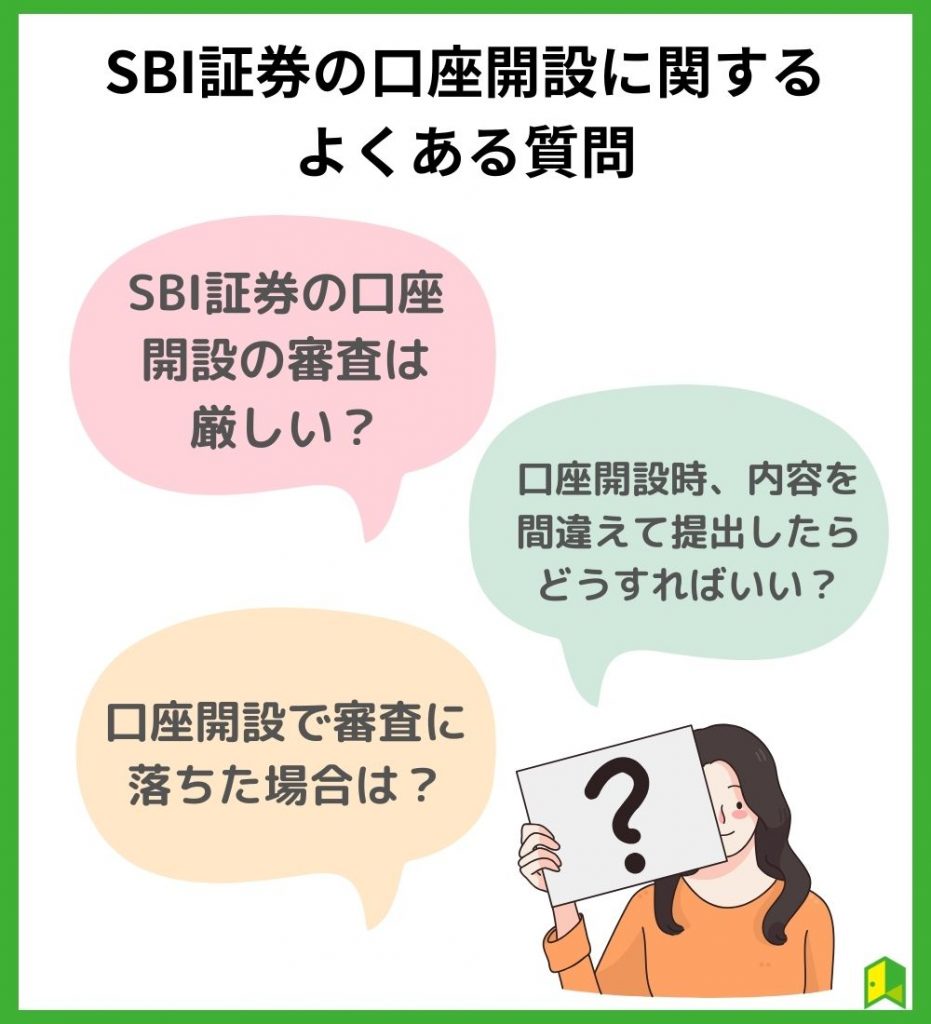

SBI証券の口座開設に関するよくある質問

SBI証券の口座開設について、まだ気になってたことが残ってる…。

SBI証券の口座開設について、よく挙げられる質問は以下の6つです。

モヤモヤしていた項目も、ここで一気に解消していきましょう。

SBI証券の口座開設は審査が厳しい?

SBI証券の口座開設はさほど厳しくなく、他のネット証券と比べても大差ありません。

審査に通る上で注意しておきたい項目としては、以下の通り。

- 日本国内に居住している

- 反社会的勢力ではない

- 本人からの申し込みである

- 証券会社等に勤務していない

さらに世帯主が証券会社に勤務している家族の方も、SBI証券では口座を開設できないのでご注意ください。

上記の条件を満たした上で正直に情報を入力していれば、審査に落ちる可能性はかなり低いでしょう。

どのネット証券も、審査基準はほぼ同じだワン!

SBI証券の口座開設ができる年齢は?

SBI証券の口座開設に年齢制限はないことから、未成年者や高齢者も含めて口座開設が可能です。

18歳未満の未成年者は、未成年口座を開設することができます。

若者から高齢者まで、投資を始められる環境が整ってるんだ!

ただし信用口座に関してはリスクが比較的高いため、信用取引口座の開設は80歳未満の成人のみです。

未成年の口座開設については「未成年は株式投資できる?投資の始め方・口座について解説」をご覧ください。

SBI証券の口座開設は対面でも可能?

SBI証券は一般的にオンラインでの口座開設が主流ですが、対面での口座開設も可能です。

SBI証券の相談窓口として機能している「投資信託相談プラザ」にて、口座を開設できます。

とはいえ店舗の数が少ないことから、気軽に利用しづらいかもしれません。

東京、名古屋、大阪、福岡などに店舗があるワン!

さらにSBI証券はネットでの取引を目的に作られているため、可能であればオンラインでの口座開設を推奨します。

口座開設時に内容を間違えて提出してしまったら?

ネットで口座開設をした方は、以下のように対応しましょう。

- 本人確認書類提出前

口座開設サポートデスクに電話し案内してもらう。 - 本人確認書類提出後

登録情報と相違があると不備となる。 不備のメール連絡後、「口座開設状況」画面より訂正可能。

また、郵送で口座開設をした方は口座開設サポートデスクに電話し案内してもらいましょう。

SBI証券の口座開設で審査に落ちた場合は?

SBI証券の口座開設で審査に落ちてしまった方は、以下2つのどちらかの対応をしましょう。

- 別の証券会社に申し込む

- 再提出を検討する

審査基準やボーダーラインは証券会社によって異なります。

そのため、同じ属性でも申し込んだ会社によって審査結果が変わる可能性もあるのも事実。

ここで注意すべきは、必ず半年以上期間を空けるということです。

期間を開けないと信用情報が問題になって、審査を通過できない可能性があるワン!

落ちた理由が書類の不備や手続きのミスであれば、不備を修正して再度申し込みをしてもいいでしょう。

証券会社によっては、落ちた理由を明確に教えてくれる場合もあるので、問い合わせてみてください。

SBI証券で口座開設した後は何をしたらいい?

口座開設の申し込み完了したら、SBI証券側で口座開設の審査手続きが行われます。

通常、2営業日ほどで手続きの完了もしくは申込内容の確認についてのメールが届きます。

連休明けなどで申し込み人数が多い場合は、通常よりも時間が長引くから注意だワン!

書類の提出が完了すれば、審査結果が通知される前でも初期設定が可能です。

振込先金融機関口座の登録や、手数料設定、配当金受領方法などを案内に沿って設定しましょう。

審査に通過したら、早速取引を開始してみましょう!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

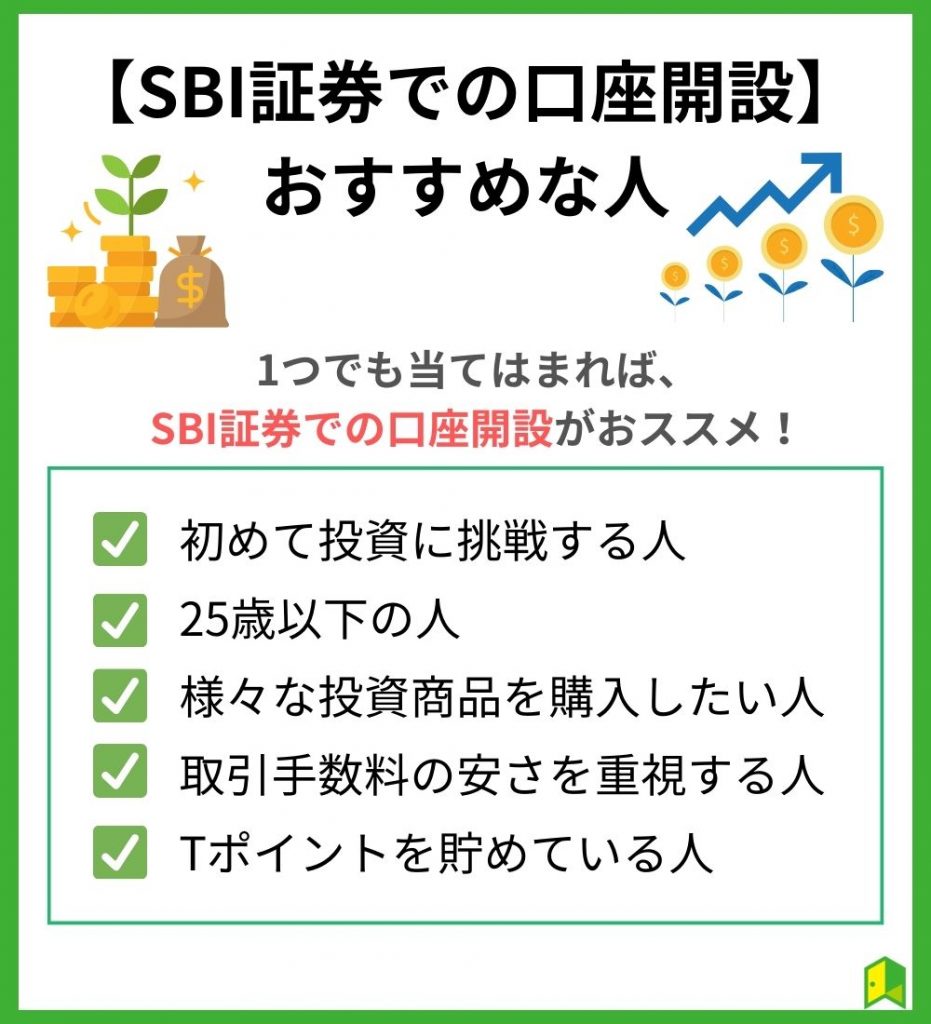

SBI証券での口座開設がおすすめな人

SBI証券での口座開設がおすすめな人の特徴としては、以下の通りです。

- 初めて投資に挑戦する人

- 25歳以下の人

- 様々な投資商品を購入したい人

- 取引手数料の安さを重視する人

- Tポイントを貯めている人

上記の中でどれか1つでも当てはまれば、SBI証券を利用して投資を始める価値は十分にあるでしょう。

中でも25歳以下の方は、国内株式現物手数料が0円になるプログラムが適用されるため検討する価値ありですよ。

少額投資にも対応しているし、ハードルは低そうだね!

【SBI証券】実際の口コミ・評判

当サイト「いろはに投資」を運営する、(株)インベストメントブリッジの独自アンケートでの評判は以下の通りです。

Hさん/男性/60代

IPO投資:5

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

ふくさん/女性/50代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

Yさん/男性/30代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

Mさん/男性/10代

IPO投資:3

米国株投資 :5 NISA :4 日本株投資 :5 上級者・取引ツール: 4

|

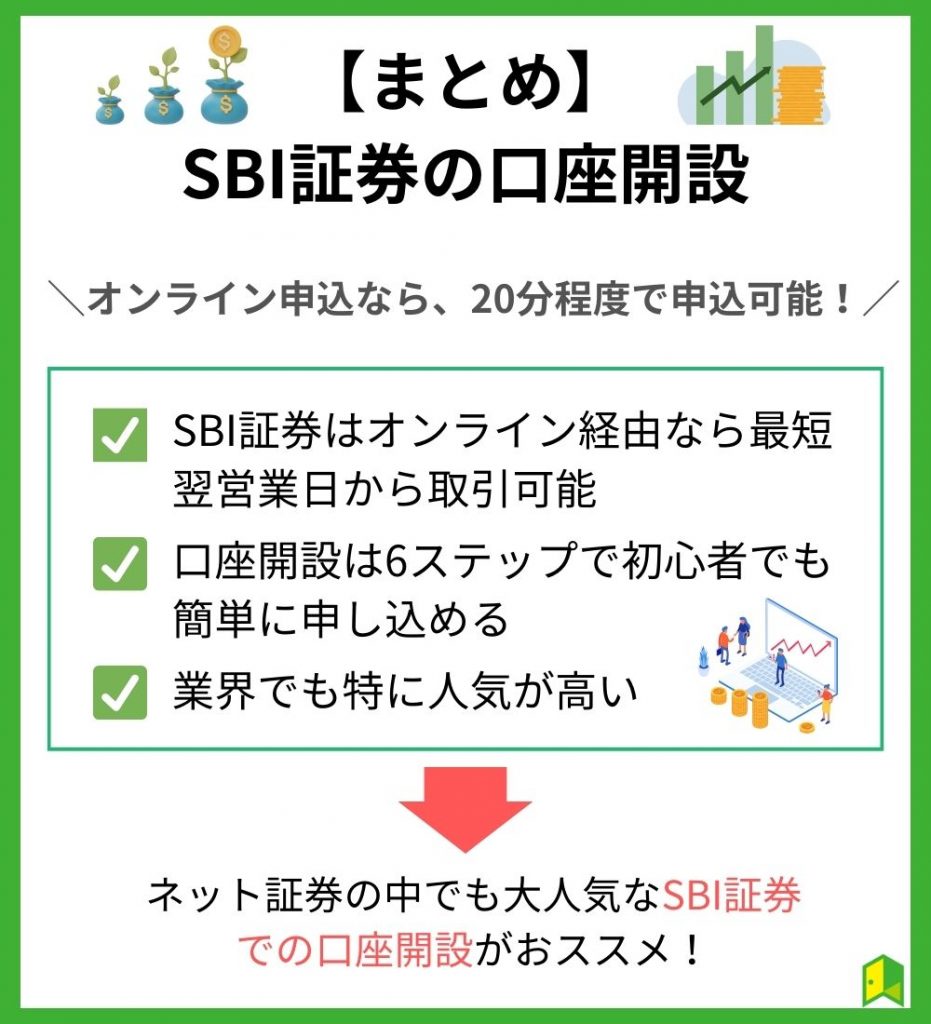

SBI証券の口座開設まとめ

SBI証券について理解できた!僕も口座開設してみるよ!

SBI証券の口座開設方法を中心に、取引開始までの必要日数やおすすな人など詳しく解説してきました。

最後に、本記事でもっとも重要なポイントを3つまとめます。

- SBI証券はオンライン経由なら最短翌営業日から取引可能

- 口座開設は6ステップで初心者でも簡単に申し込める

- 業界でも特に人気が高い

SBI証券は審査基準もさほど厳しくなく、オンラインでの手続きならば20分程度で簡単に申し込めます。

投資商品の豊富さや手数料の安さなど、ネット証券の中でもSBI証券は人気が高いため、ぜひ口座開設してみましょう。

筆者の総括コメント

多くの人が一度は耳にしたことがある大手ネット証券会社、SBI証券。

「投資を始めてみたいけど、一歩が踏み出せない・・・」という方には、人気証券会社の安心感とその実績からSBI証券はやはりおススメです!

私自身も初めて投資を始めた際、SBI証券で口座開設しました。

SBI証券はネットで気軽に口座開設でき、さらに他社と比較してもキャンペーン数も多いため、投資初心者の方には是非この記事を参考に投資に挑戦して頂きたいです。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら