・住信SBIネット銀行で住宅ローンを組みたいけど審査が厳しいってほんと?

・そもそも住信SBIネット銀行で大丈夫か心配だな…

このようなお悩みにお応えします。

この記事の結論

- 住信SBIネット銀行の住宅ローンは金利が低く保障も手厚いというメリットがある

- 審査期間は、仮審査が当日から3営業日以内、本審査が1週間から10日程度

- 審査や住宅ローンに不安があるならSBIマネープラザで対面相談がおすすめ

業界トップクラスの金利の安さ・保障の手厚さで人気のある住信SBIネット銀行の住宅ローン。

しかし、必ずしも住宅ローンが組めるわけではなく、組むためには審査に通る必要があります。

「審査が厳しいなら通らないかも…」と不安で躊躇している方もいるかもしれません。

そこで、この記事では住信SBIネット銀行の住宅ローンの申込基準や、住宅ローン審査におけるポイントを解説していきます。

あわせてメリット・デメリット、リアルな口コミも紹介していくので住宅ローンの参考にしてみてください。

この記事を最後まで読めば、住信SBIネット銀行の住宅ローンについてよく分かるよ!

自分にぴったりの住宅ローンを探しているなら、モゲチェックを利用してみるのもおすすめです。

住信SBIネット銀行を含め全国の金融機関の金利比較が簡単にでき、あなたにぴったりの住宅ローンを教えてくれますよ。

\住宅ローンを一括比較/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや、審査通過確率も無料で比較可能!

住信SBIネット銀行の住宅ローンについて

住宅ローンの審査が厳しいって本当?

住信SBIネット銀行の住宅ローンでは、具体的な審査基準を開示していません。

まずは、住宅ローンの審査において重要な申込基準を見ていきましょう。

住信SBIネット銀行の申込基準は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 年齢 | 借入時:満18歳以上満65歳以下 完済時:満80歳未満の方 |

| 収入 | 安定かつ継続した収入がある(年収額は非公開) |

| 勤続年数 | 非公開 |

| 団信 | 加入が認められる必要あり |

| 審査金利 | 非公開 |

| 返済比率 | 非公開 |

以下で詳しく見ていきましょう。

住信SBIネット銀行の住宅ローンの種類

住信SBIネット銀行で取り扱っている住宅ローンは以下の3つです。

- ネット専用住宅ローン※

三井住友信託銀行の商品であり、住信SBIネット銀行が三井住友信託銀行の代理店として販売。 - 住宅ローン(WEB申込コース)・NEOBANK住宅ローン

住信SBIネット銀行の商品。 - フラット35(保障型・買取型)

※2023年9月29日(金)に新規借入れ終了

複数の住宅ローンを取り扱っているんだね!

住宅ローン審査で見られるポイント

実際に住宅ローンの審査ではどんな点が見られるの?

住信SBIネット銀行の具体的な審査基準は開示されていませんが、一般的な住宅ローンの審査における重要なポイントは押さえておく必要があります。

ここでは主に2点に絞ってそれぞれ解説していきます。

ポイント①審査金利と返済比率

借入額の算出で重要になるのが「審査金利」と「返済比率」です。

- 審査金利:審査時に適用する金利で、一般的に非公開とされていることが多い

- 返済比率:年収に対する年間返済額の割合、割合が高いほど返済の負担が大きいことになる

住信SBIネット銀行では、審査金利・返済比率ともに明確な数値は公表していません。

一般的には、審査金利は適用金利より1~2%高い数値、返済比率は30~35%以下が目安となるので参考にするとよいでしょう。

借入可能額の算出については「住宅ローンは年収の何倍まで借入できる?平均年収倍率や理想の借入額について解説」の記事もご覧ください。

ポイント②年収と勤続年数

年収と勤続年数は、安定して返済を続けられるかを判断するために重要なポイントです。

こちらも具体的な数字は公表されておらず「安定かつ継続した収入がある」が基準となっています。

年収が高ければいいのかな?

年収が高いことは重要ですが、住宅ローンは30年や35年といった長期に渡る返済のため、返済し続けられるかどうかも重要です。

年収が高くてもインセンティブやボーナスが多かったり、転職を繰り返しているような場合は安定性がないと判断される可能性もあります。

そのため、勤続年数も重要なポイントとなります。

住信SBIネット銀行のホームページでは、無理のない返済が可能かを「かんたんチェック」で調べられるので、気になる方は一度調べてみると良いでしょう。

でも、実際に相談もしたいな…

実際に審査に通るかどうかは借入額や年収、家族構成など個別の事情によって異なるため、不安な方もいるでしょう。

住信SBIネット銀行の住宅ローンは、SBIマネープラザの店頭で対面相談できます。

対面なら気になる点を深く聞くことができるので、不安を解消して納得できる住宅ローンを組めるでしょう。

SBIマネープラザの公式サイトから無料で相談申し込みができますよ。

住信SBIネット銀行の住宅ローンに関する口コミ

実際に借りている人の評判が知りたいな!

ここでは、住信SBIネット銀行の住宅ローンへのリアルな口コミを見ていきましょう。

Twittterの生の声を見る

実際に審査に通ったという声や金利の低さ・団信の保障の手厚さに対して良い声が目立ちました。

また、年収や健康状態に不安があっても通ったという声もあるので、まずは仮審査に申し込んでみると良いでしょう。

実際に審査に通った人の口コミは参考になるんだワン!

住信SBIネット銀行で住宅ローンを組むメリット

住信SBIネット銀行の住宅ローンって何が良いのかな?

ここでは、住信SBIネット銀行で住宅ローンを組むメリットを見ていきましょう。

メリットとしては、次の3つが挙げられます。

それぞれ詳しく解説します。

金利と手数料が安い

住信SBIネット銀行の大きなメリットが、業界トップクラスの金利の低さです。

| 銀行名 | 変動金利 | 10年固定 | 35年固定 |

|---|---|---|---|

| SBIマネープラザ (所属銀行:住信SBIネット銀行) | 0.298%~※ 通期引下げプラン・物件価格80%以内でお借入れの場合 | 固定10年(当初引下げプラン) 0.918%~ ※物件価格80%以内でお借入れの場合 | 1.51%~(フラット35保証型) ※お借入割合80%以下 |

| 三菱UFJ銀行 | 0.475% ※全期間一律 | 0.950% | 1.640% |

| りそな銀行 | 0.430% ※全期間一律 | 1.335% | 1.345% ※超長期(全期間)固定金利型 |

参照:各社Webサイト

※物件価格80%超~100%以内でお借入れの場合は、上記金利に年0.022%上乗せ。物件価格100%超でお借入れの場合は、上記金利に年0.046%上乗せ。

住宅ローンでは、一般的に店舗のある銀行よりもネット銀行の方が低い金利となります。

住信SBIネット銀行は、そのネット銀行の中でも低い金利という魅力があるのです。

金利は、たった数%異なるだけで返済額に大きな差が生まれます。

例えば、2,500万円を30年借入れる場合を見てみましょう。

以下は、住信SBIネット銀行の住宅ローン新規借入シミュレーションの試算結果です。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 0.5% | 74,797円 | 26,930,976円 |

| 1.0% | 80,409円 | 28,955,603円 |

| 1.5% | 86,280円 | 31,072,938円 |

※返済方法は元利均等型・実行予定日は2023年4月1日

1%違うと毎月1万以上の差になるんだ!

少しでもお得に借入れるには、金利の低さは大事です。

ただし、住宅ローンを借入れる場合は、金利の数字だけでなく返済プランや将来のライフプランなど総合的に判断するようにしましょう。

あわせて読みたい

団信の保障が手厚い

住信SBIネット銀行では、全疾病保障が金利上乗せなしの基本保障として付帯されます。

団信(団体信用生命保険)

契約者が死亡や高度障害などで返済できない状況になった場合、保険金でローン残額を一括返済する制度。

住信SBIネット銀行の全疾病保障は、「毎月の返済」「返済総額」に対する保障です。

ガンや急性心筋梗塞・脳卒中などの8大疾病で働けなくなったら、ローン返済相当額が最長12ヵ月分支払われます。

また、八大疾病で働けない状態が12ヵ月以上続くと住宅ローンの残額が0円となるのです。

これが金利上乗せ無しで付くのは安心ね!

なお団信には待機期間とよばれる免責期間が3ヵ月あり、責任開始日(借入実行日)から3ヵ月以内に就業不能となった場合には保障されませんので注意が必要です。

他にも40歳未満なら、3大疾病(ガン診断時含む)で所定の状態になったときにローン残高が半分になる保障も無料でついています。

万が一の事態が起こって困らないためにも、充実した保障内容の住宅ローンを選ぶことは重要なポイントになります。

土地先行プランを利用できる

住信SBIネット銀行は土地先行プランを利用できます。

注文住宅を建てるにあたり、土地から購入する場合、住宅ローンは建物完成後にしか利用できないことから、先に土地を取得するための資金を別途用意する必要があります。

住信SBIネット銀行の土地先行プランは、事前の土地取得費用について、建物が完成していなくても融資を受けられるプランです。

こうした、住宅ローンが完成する前の費用についてはつなぎ融資を利用することが多いですが、つなぎ融資の金利が2~4%程度が多いのに対し、土地先行プランは住宅ローンと同程度の0.44%(2023年2月時点)と非常に低い金利で利用できます。

ただし、土地先行プランはあくまでも土地の取得資金に利用できるもので、着工金や中間金には使えないから注意が必要だワン!

対面相談できる

一般的なネット銀行は金利の低さが魅力ですが、窓口を持たないため対面相談できないというデメリットがあります。

メールやチャット・電話相談と言ったサポートはありますが、窓口で相談してじっくり決めたいという人もいるでしょう。

人生で一番高い買い物だから、対面で相談する方が安心できるワン!

店舗を持っている金融機関であれば窓口で相談も可能ですが、一般的にネット銀行よりも金利が高くなります。

対面で相談したいけど金利も抑えたい、そんな人におすすめなのがSBIマネープラザです。

SBIマネープラザは、SBIグループの金融商品を取り扱う実店舗で、住信SBIネット銀行の対面専用住宅ローンを相談することが可能です。

低金利ながら対面でプロのスタッフがサポートしてくれるため、住宅ローンの審査などに不安がある方はSBIマネープラザを検討してみてはいかがでしょうか。

\変動金利が低い/

SBIマネープラザでは、変動金利の低さが人気の住信SBIネット銀行の住宅ローン(変動金利通期引下げプラン)を対面で相談できます。

金利が低いだけでなく、3大疾病や全疾病保障も金利上乗せなしなので安心!

住信SBIネット銀行で住宅ローンを組むデメリット

住信SBIネット銀行で住宅ローンを組むことにはデメリットもあるので、正しくデメリットを理解しておくことが大切です。

デメリットとしては、次の3つが挙げられます。

それぞれ詳しく見ていきましょう。

融資実行までに時間が掛かる

住信SBIネット銀行の住宅ローンは、本審査の申し込みから融資実行まで1カ月半ほど時間が掛かります。

住信SBIネット銀行の審査には、「仮審査」と「正式審査」があり、正式審査は必要書類到着後、通常1週間から10日程度で完了します。

ただし、申込状況や個人の状況・書類に不備があった場合はさらに日数がかかる場合もあるので注意が必要です。

新居での生活スタートの期日が決まっている場合、融資実行までの時間が掛かることで希望のスタート日に間に合わない可能性があります。

いつまでに融資が必要なのかを考えたうえで早めに審査手続きを進めるようにしましょう。

住信SBIネット銀行に限らず、どの住宅ローンでも融資までに余裕は持っておいた方が良いよ!

手数料がかかる

住信SBIネット銀行に限ったことではありませんが、住宅ローンを組む際にはさまざまな手数料が必要です。

- 印紙税

- 登録免許税

- 保証料

- 事務手数料

手数料の中でも、もっとも大きな割合を占めるのが金融機関に支払う「事務手数料」です。

事務手数料は次の2種類に分かれます。

- 定額型:融資額に関わらず一定額がかかる

- 定率型:融資額に応じて一定の割合でかかる

住信SBIネット銀行の住宅ローン(WEB申込コース)の場合の手数料は、借入額の2.2%(税込)です。

例えば、2,500万円を借入れる場合、62.5万円の手数料が必要になるのです。

一般的に、定額型の手数料は3~5万円程が目安となるため、定率型は手数料が高額になるので注意が必要です。

ただし、住信SBIネット銀行の住宅ローンでは、手数料などの諸費用も借入額に含めることができます。

手数料を自己資金で賄えないという場合は、諸費用込みで借入れることも検討するとよいでしょう。

諸経費込みで借入れて、高額にならないように注意だワン!

つなぎ融資がつかえない

住信SBIネット銀行の住宅ローンは、つなぎ融資の取り扱いがない点に注意が必要です。

家を購入する場合、住宅ローンの融資実行前にもさまざまな費用が発生します。

- 土地の購入代金

- 仲介手数料

- 住宅会社への着手金など

基本的には、それらは自己資金で賄う必要があります。

しかし、それらの費用は数百万円かかる場合もあり、自己資金では対応できない人もいるでしょう。

そのような場合に利用するのが、つなぎ融資です。

つなぎ融資では、住宅ローンを受け取る前に別のローンを組んで仲介手数料などを支払います。

住宅ローンの融資実行後につなぎ融資の部分を住宅ローンで一括返済するのが一般的です。

また、先述の通り、住信SBIネット銀行には土地先行プランがありますが、土地代の取得のみ対応しており、着工金や中間金などに対応していません。

このため、注文住宅を建てる場合で、着手金や中間金を自己資金で用意できない場合は、別につなぎ融資してくれる金融機関を探す必要があるでしょう。

対策方法が気になる人は、SBIマネープラザで相談するのがおススメだワン!

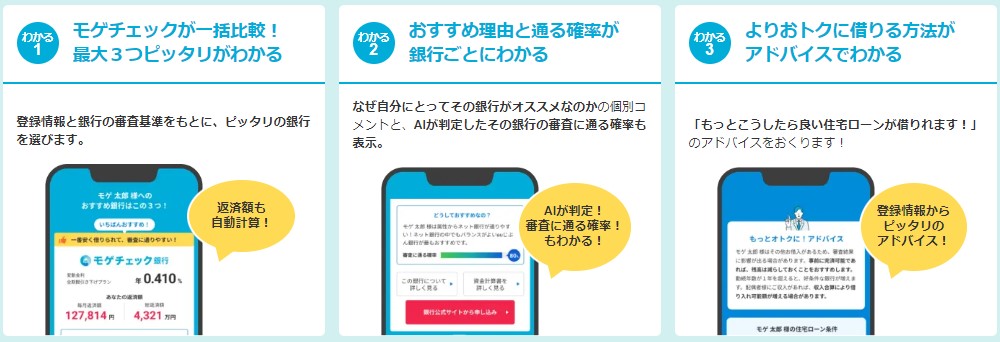

モゲチェックなら自分に合った住宅ローンを紹介して貰える

住信SBIネット銀行が自分に合っているか不安だな…

住宅ローン選びは人生に関わる大きな判断です。

自分だけで判断することに不安がある人もいるでしょう。

また、たくさんある住宅ローンの中から自分にぴったりの住宅ローンを選ぶのは難しいことでもあります。

そのようなお悩みにおすすめなのが「モゲチェック」です。

モゲチェックは、住宅ローン選びに役立つ無料のサービスです。

金利比較が簡単

住宅ローンを少しでもお得に借りるなら、金利の低い金融機関を選ぶ必要があります。

とはいえ、すべての金融機関の金利を調べようと思うと、かなりの手間と時間がかかります。

自分だけで調べていると、本当にお得に借りられる金融機関の存在を見逃してしまう恐れもあります。

また、金利だけでなく手数料や団信の充実度も調べる必要があります。

金利が低くても手数料が高かったり、保証が金利上乗せだと支払総額が高額になってしまうこともあるでしょう。

自分でそれぞれを比較していくのは大変なんだワン!

モゲチェックなら、全国の金融機関の金利比較が簡単にできます。

変動金利や固定金利など金利タイプごとにランキングされており、手数料や団信の充実度も簡単に分かるので、効率よく金融機関選びができるでしょう。

自分に合った金融機関を提案してくれる

モゲチェックでは、年収などの簡単な情報を入力することであなたにおすすめの金融機関を提案してくれるサービスがあります。

提案時には、なぜおすすめなのかという理由やその金融機関の審査に通る確率まで教えてくれるのです。

お得に借りる方法もアドバイスしてくれるよ!

気になった金融機関があれば、そのまま仮審査も申し込めるのも嬉しいポイントです。

プロに相談できる

住宅ローンに関する不安や疑問に、専門の知識を持ったプロが答えてくれます。

- ぴったりの金融機関を教えてほしい

- どの金利プランにすればいいのか分からない

- 気になっている金融機関で大丈夫か知りたい

- 団信について詳しく知りたい

このようなお悩みにプロが相談に乗ってくれるのです。

プロのアドバイスを受けられるので、納得して住宅ローンを選べるでしょう。

モゲチェックはすべてのサービスを無料で利用できるんだワン!

住信SBIネット銀行の住宅ローン審査に関するよくある質問

最後に、住信SBIネット銀行の住宅ローン審査に関するよくある質問を見ていきましょう。

住宅ローン審査は厳しい?

住信SBIネット銀行の審査は特別厳しいというわけではなく、平均的な水準といえます。

しかし、実際の審査は個人の状況などによって銀行が個別に判断するものです。

審査に通るか不安な場合は、一度窓口で相談してみるとよいでしょう。

一般的なネット銀行だと窓口がなく電話やチャットでの質問となりますが、住信SBIネット銀行はSBIマネープラザで対面で相談可能です。

住宅ローン審査に申し込む方法は?

住宅ローンは「仮審査」「本審査」の順で審査を受けます。

住信SBIネット銀行の場合、仮審査はホームページの仮審査申込で必要事項を入力することで申込めます。

仮審査に通れば、本審査用の書類が送付されるので書類を提出して本審査となります。

もちろん、SBIマネープラザを利用すれば対面で審査の相談をすることも可能です。

審査に落ちたらどうすればいい?

審査に落ちたからと言って住宅ローンが組めないわけではありません。

金融機関によって審査基準は異なるため、別の金融機関であれば審査に通る可能性があります。

ただし、過去に延滞などがあり個人信用情報に事故情報が登録されたブラックリスト状態では、審査が厳しくなります。

気になる場合は、個人信用情報を取り寄せて確認することをおすすめします。

モゲチェックなら審査に落ちた場合でもプロにアドバイスを貰えるので、審査落ちで悩んでいるなら一度相談してみると良いでしょう。

【まとめ】まずはSBIマネープラザでの相談がおすすめ

住信SBIネット銀行の住宅ローンについてよく分かったよ!

最後にこの記事の重要なポイントをまとめます。

- 住信SBIネット銀行の住宅ローンは金利が低く保障も手厚いというメリットがある

- 審査期間は、仮審査が当日から3営業日以内、本審査が1週間から10日程度

- 審査や住宅ローンに不安があるならSBIマネープラザで対面相談がおすすめ

住信SBIネット銀行の住宅ローンを検討しているなら、対面相談できるSBIマネープラザでまずは相談するのがおすすめです。

金利タイプごとの違いや団信の詳しい条件なども教えてくれるので、気になる方は相談申し込みしてみましょう。

\無料で相談できる/