この記事の結論

- 初任給の平均手取り額は16~19万円

- 初任給の使い道で最多なのは貯金

- 初任給の「価値ある」使い道はズバリ貯蓄ありきの投資・消費と自己投資!

- お世話になった両親へお礼を!

社会人になって初めての給料は何に使おうかなぁ

4月末は新社会人の皆さんにとって、初任給が支給されるワクワクする時期ですよね。

とはいえ初任給はどのように使うのがおすすめなのか、悩んでいる方も多いはず。

将来のためになる使い方を含めて詳しく解説していくので、ぜひ最後までご覧ください。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

貯金はしていますか?

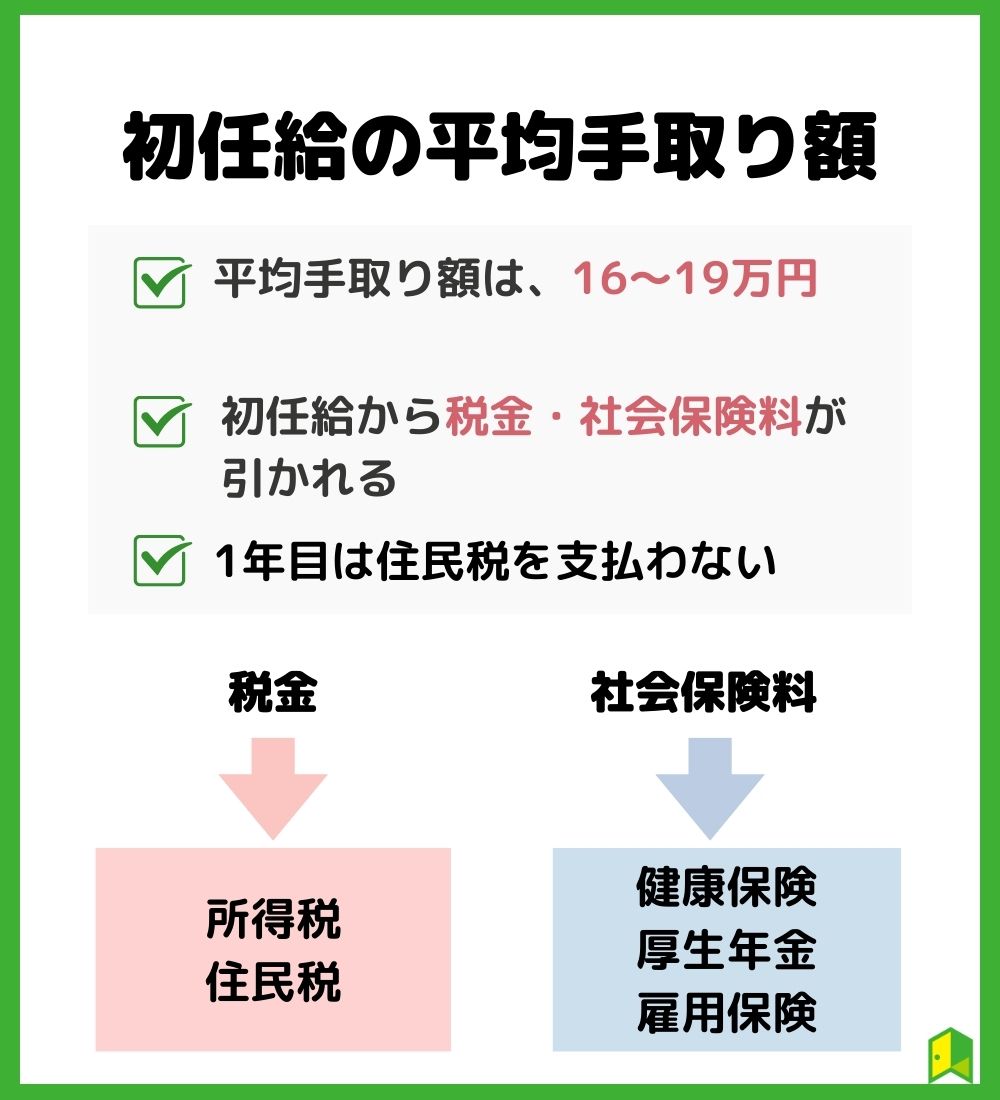

新卒・初任給の平均手取り額

結論:初任給の平均手取り額は16~19万円

まず、「手取り額」について知っておきましょう。

手取り額

もらった給料(額面)から、月々に払う税金や社会保険料を引いて手元に残る金額のこと

厚生労働省が公表している「令和5年賃金構造基本統計調査 新規学卒者」によると、額面初任給の平均額は以下の通りになります。

- 大学卒:23万7,200円

- 大学院卒:27万6,000円

初任給は20万円半ばが相場なんだね!

次に、給料から引かれてしまうお金は大きく分けて以下の2つになります。

- 税金

- 社会保険料

税金

所得税と住民税が含まれます。

所得税は「源泉徴収」と言って、給料振り込みの前に既に引かれてしまいます。

一方、住民税は前年度の所得に課税されるため、初年度は引かれません。

1年目は住民税を支払わなくていいんだ!

社会保険料

社会保険料は健康保険、厚生年金、雇用保険に分けることができます。

このうち、健康保険と雇用保険は入社翌月から引かれることになっています。

こうした税金や社会保険料すべてを給料から引くと、初任給の平均手取り額は額面給料の80%程度である16~18万円になります。

ただ、先述したように1ヵ月目は所得税と厚生年金しか引かれないため、手取り額は20万円程度になります。

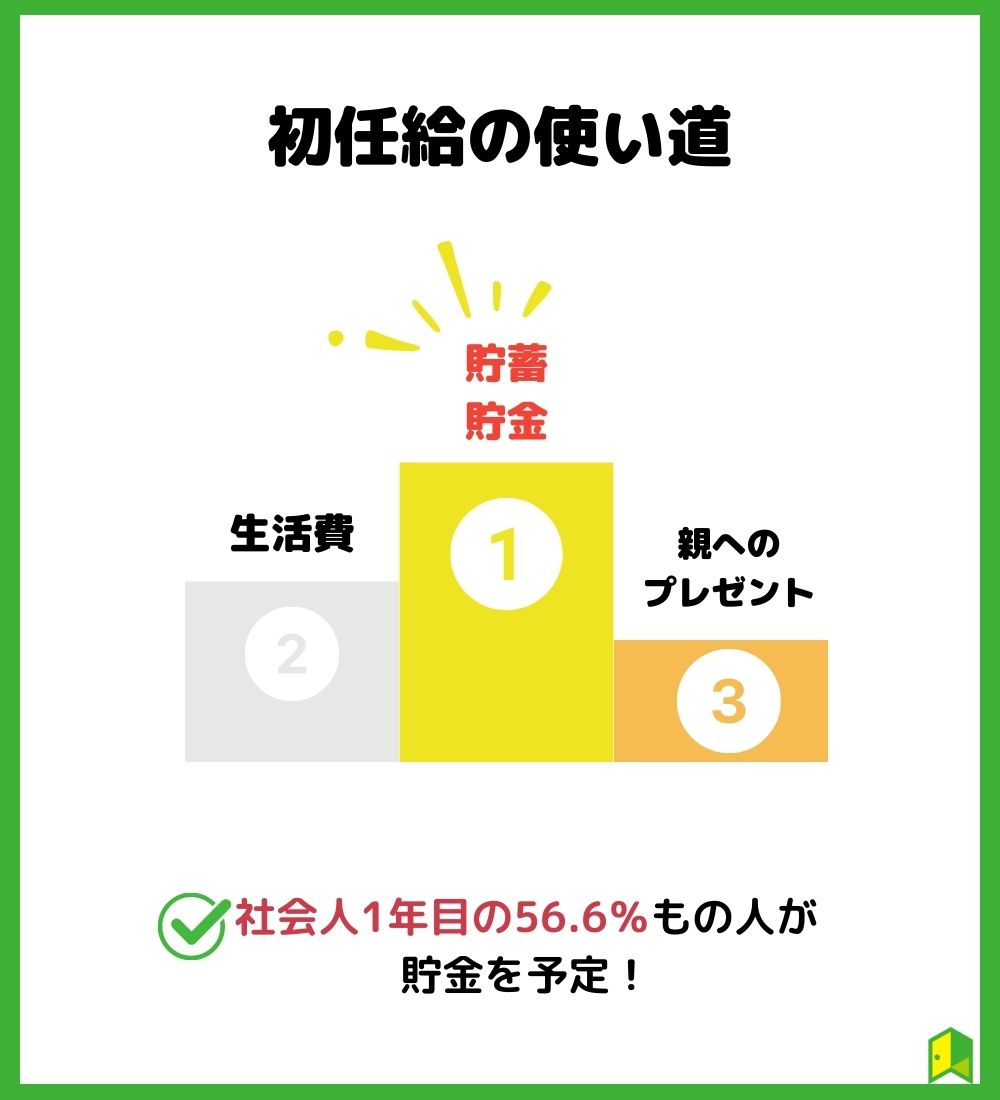

初任給の使い道は?

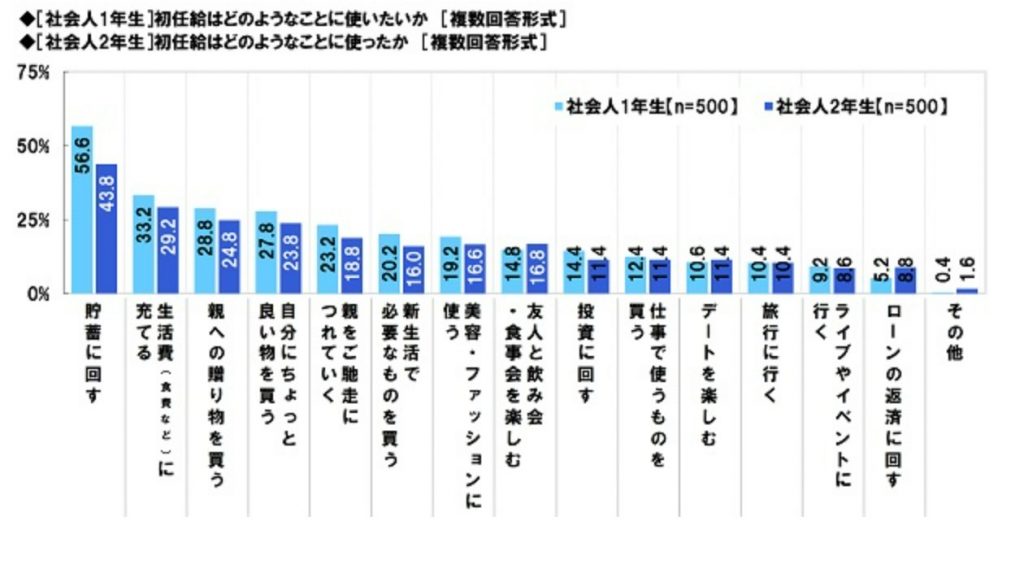

では、皆は初任給をどのように使っているのでしょうか?

下のグラフは、ソニー生命保険「社会人1年目と2年目の意識調査」の結果で、社会人1年目に初任給をどのように使いたいか聞いた結果です。

貯金が意外と多いね!

なんと社会人1年目の56.6%もの人が貯金を予定していたことが分かります。

続いて、生活費や嗜好品、親へのプレゼントなども上位に来ています。

社会人1年目でかかる費用は?

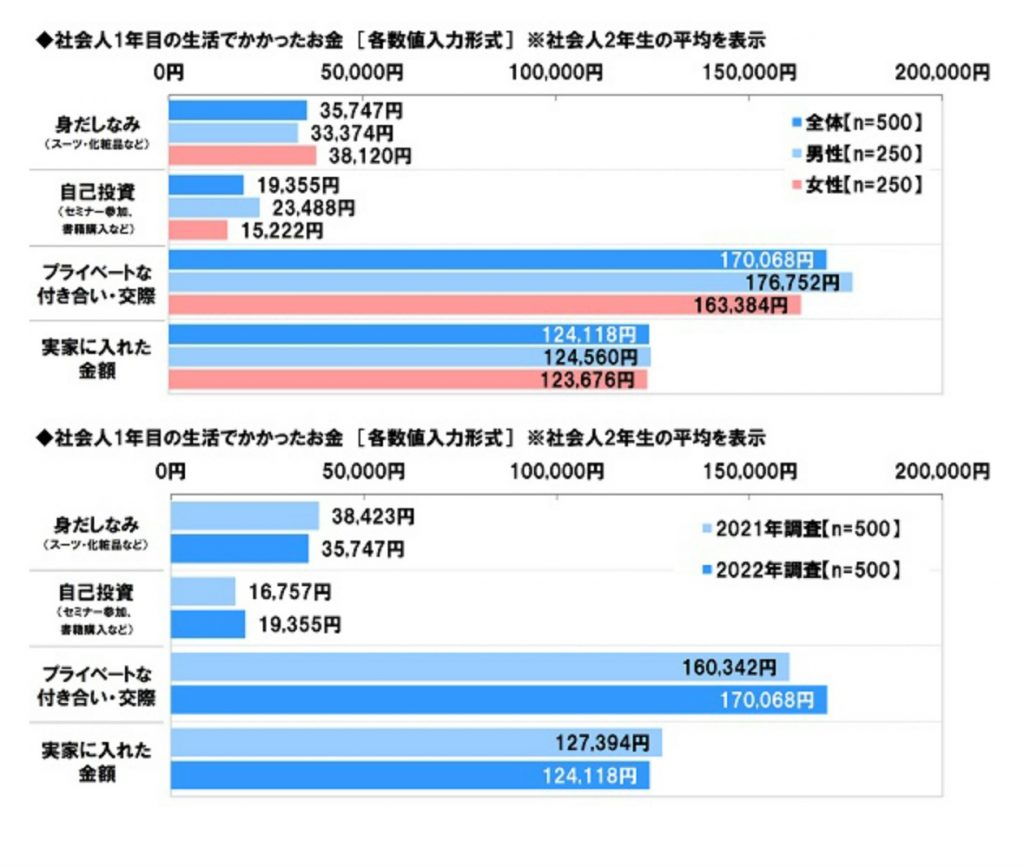

では、実際に社会人1年目ではどれくらいの金額を使うのでしょうか。

下のグラフは、社会人1年目の生活でかかったお金を社会人2年目に聞いた結果です。

貯蓄額 約60万円の次にはプライベートな交際費が多く、平均しておよそ16万円かかるということが分かります。

月に平均で1万2千円以上、交際費に使うってことね!

貯蓄は、平均して毎月5万円ほどですね。

ここで注目すべきは、自己投資の金額が最も低く、月平均にすると1,800円弱という点です。

おすすめ!初任給の「価値ある」使い道

ここまで見てきたのは「皆が初任給をどう使っているか」でした。

ですが、自己投資が少ない初任給の使い方は賢いとは言い難いです。

そこで、以下では初任給の価値ある使い道として以下の4つを紹介します。

私は皆と違った使い方をしてみたい!

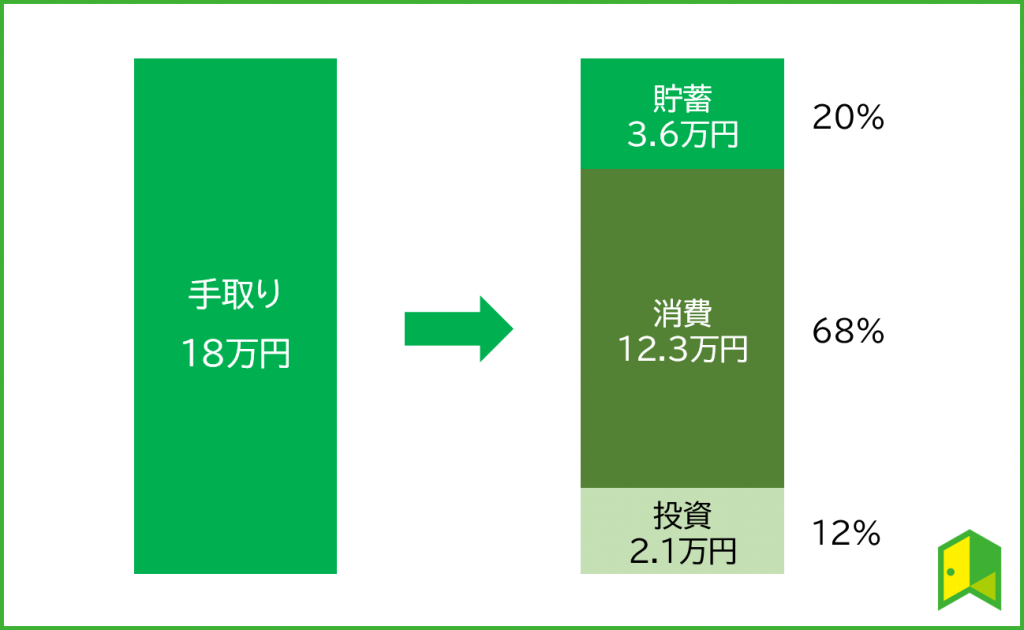

貯蓄ありきの投資・消費

貯蓄ありきの投資・消費では、以下の3ステップで給料を区別します。

- 給料の20%程度を貯蓄用の口座に移行する。

- 残った金額のうちの85%(給料全体の中では68%)は消費に使う。

- さらに残ったお金(給料全体の中では12%)は投資に回します。

②の消費で、交際費とか実家への入金をやりくりすればいいのね!

このようにあらかじめ貯蓄は分けたうえで消費と投資をすることで、私生活を楽しみながら将来への準備をすることもできます。

ただし”投資”の部分では株などの金融商品よりも、まずは自己投資をするようにしましょう。

貯蓄用の口座以外にも、証券口座も作っておくと将来役立つワン!

参考記事はこちら

また、新社会人におすすめクレジットカードについては、「新社会人におすすめクレジットカード10選!いつ作るべき?」で詳しく解説しています。

投資を始めるなら証券口座開設

投資を始めるためには、証券口座の開設が必要です。

おすすめの証券会社は以下の2社です。

SBI証券

投資による利益を大きくするためにも重要なのは手数料の安さですが、SBI証券は業界最安水準の取引手数料となっています。

例えば国内株式の現物取引・信用取引で展開されている2種類の手数料プランは、どちらも業界屈指の格安手数料です。

そのため投資信託や少額投資を考えている人にとっても、手数料を気にすることなく利用できます。

証券会社選びで重視するポイントが定まっていなければ、取引手数料の安さからSBI証券を選ぶのもアリですよ。

\新社会人にはネット最大手のSBI証券がおすすめ/

楽天証券

楽天証券はネットショッピングや街中での買い物等に幅広く使える「楽天ポイント」を利用できるのが強みです。

例えば楽天市場の利用で貯めたポイントを使って、現金を1円も払わずに投資信託を買うこともできます。

ポイント投資を始めたい人や楽天経済圏を活用している人は、楽天証券で投資を始めるのがピッタリですよ。

\楽天経済圏の方におすすめ/

自分に合った投資手法と違う気がする…

その悩み、解決できます

「自分にはビミョーかも」という印象を持ったあなた、投資センスが高いです。

ピッタリの投資スタイルが見つかれば、安心して資産運用も可能に。

質問10個に答えるだけの投資診断で、今の自分に合った投資手法と出逢いませんか?

自己投資

投資には自己投資と金融投資の2種類があります。

自己投資

お金や時間を投資する対象が、将来的に自分のスキルや外見にリターンを与えることを期待

金融投資

お金や時間を投資する対象が、将来的に金銭的リターンとして帰ってくることを期待

給料のうち12%をコツコツと投資に使うことで、中長期的に大きなリターンが期待できます。

例えば、営業職なら自己投資として以下のような物が考えられます。

- 見栄えのいいスーツや靴を買う

- 美容院で清潔感があり好印象な髪形にする

- 営業のプロが書いた本を買って勉強する

- 営業向けのセミナーに参加する

自己投資をすることで営業成績が上がれば、自分の給料も徐々に上がっていきます。

そうすれば将来的に貯蓄や消費、投資に使える金額も増えていくという黄金のループを実現できます。

つまり、新卒の皆さんは自分自身が大きな資産になるのです。

確かに、まずは自分の給料を上げていくのが大切だよね。

また、自己投資をした上で余裕がある方は以下のような金融投資も始めるとさらに良いですね。

- つみたてNISAで投資信託を買う

- 企業研究も兼ねて株式投資をする

- 老後に備えてiDeCoを始める

大切なのは、投資は短期目線で考えるのではなく、中長期目線で考えるということです。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

親孝行

初任給は、長い学生生活が終わり就職活動を経て社会人として働いた結果、認められた対価としてもらう意味があります。

そこで、今までお世話になった両親にお礼をしたいと考える新社会人も多いです。

実際に、アンケート結果も「親への贈り物を買う」(28.8%)、「親をご馳走につれていく」(23.2%)となっています。

今ままで、いろいろな人にお世話になったね!

日頃の感謝を込めてプレゼントをしたり、おいしいレストランに連れて行ってみてはどうでしょうか?

🔮おすすめの投資を無料診断

いろはにマネーで無料診断を受けて、あなたにおすすめの投資を知ろう!

無料の学習コースや会員向け記事もあるので、ゼロから知識をつけることができます。

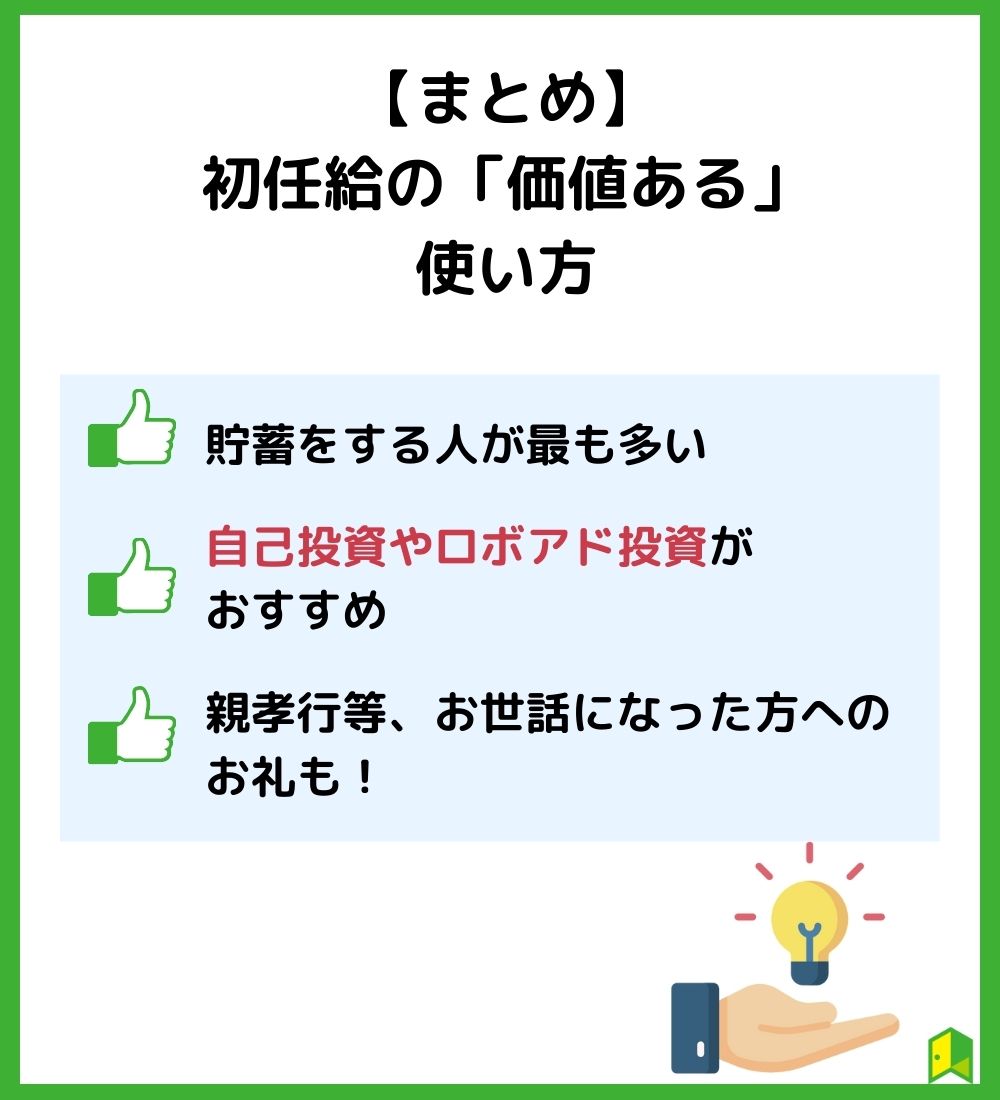

初任給の「価値ある」使い道まとめ

以上、初任給の平均手取り額から価値ある使い道までご紹介しました。

最後に重要なポイントを3つにまとめます。

- 初任給の平均手取り額は16~19万円

- 初任給の使い道で最多なのは貯金

- 初任給の「価値ある」使い道はズバリ貯蓄ありきの投資・消費と自己投資!

- お世話になった両親へお礼を!

はじめての給料を貯金に回すのは大切ですが、初任給を大切な人のために使ったり資産運用を始めることも非常に有効です。

しっかりとお金の使い道を意識した上で、自分が納得できる使い方をしましょう。