・総量規制に対象外があるって聞いたけど本当?

・総量規制の対象外になる借り方を教えてほしい

このようなお悩みを解決します。

<いろはに結論>

総量規制とは年収の3分の1以上を借りられない制度のこと。

銀行カードローンなら総量規制の対象外なので、年収の3分の1以上借りられる。

- 三菱UFJ銀行カードローン バンクイック おすすめ!

公式サイト:https://www.bk.mufg.jp/kariru/banquic/index.html

毎月1,000円から返済可能!返済日は自由に選べる - 楽天銀行スーパーローン

公式サイト:https://www.rakuten-bank.co.jp/loan/cardloan/

借り入れや契約で最大31,000ポイント進呈 - 三井住友銀行カードローン

公式サイト:https://www.smbc.co.jp/kojin/cardloan/

インターネットから24時間申し込みできる

消費者金融カードローンを利用する場合、注意すべきなのが総量規制の仕組みです。

総量規制に該当するローンでお金を借りると、年収の3分の1以上は借りられません。

とはいえ、すでに年収の3分の1以上お金を借りていても、どうしてもお金が必要ということもあるでしょう。

たしかに、そんな時はどうしたらいいんだろう…

そんな方は総量規制の対象外である借り方を検討してみましょう。

この記事では、総量規制対象外のローンの概要やおすすめの借り方、注意点などを詳しく解説します。

「いろはにマネー」を運営する株式会社インベストメントブリッジは、20年以上にわたり個人投資家向けに情報提供をしています。100社以上の上場企業のIR活動の支援実績があり、金融や投資のプロフェッショナルが在籍し長年培ったノウハウを活かし当メディアを運営しています。(運営会社情報を見る)

総量規制対象外でも審査激甘の方法はない

カードローンやクレジットカードなどの貸金業者では、総量規制という決まりによって借入額が年収の3分の1に制限されます。

中には総量規制対象外の借入方法もありますが、決して審査が甘いというわけではありません。

以下で詳しく解説します。

総量規制とは

総量規制とは貸金業法で定められている仕組みで、貸金業者が個人にお金を貸す場合、借入上限を年収の3分の1までに制限する法律です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

なんで総量規制があるんだろう?

総量規制があることで過度な借入を防ぐことができ、多重債務者が生まれにくくなるためです。

年収900万円の人であれば借入上限は300万円となり、返済が可能な範囲での借り入れとなります。

また、貸金業者には貸し倒れが発生しにくくなるメリットがあり、貸す側と借りる側双方にメリットがあるのです。

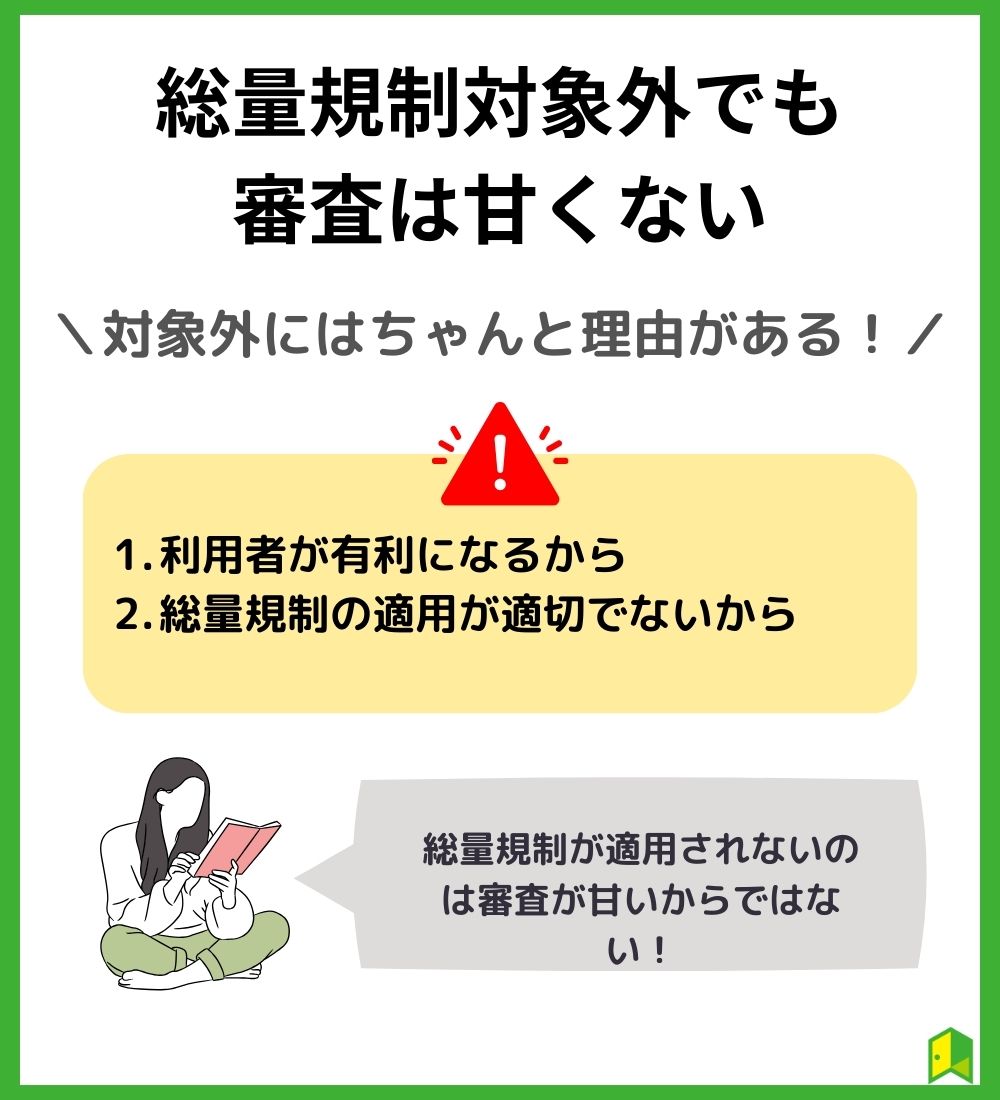

総量規制対象外でも審査が甘いわけではない

総量規制対象外でも、決して審査が甘いというわけではありません。

そもそも、総量規制という決まりがある理由は、貸しすぎによって利用者が破綻するのを防ぐためです。

総量規制の対象外の貸付方法は、いずれも利用者が有利になる、またはその性質上破綻するリスクが小さいなどの理由があります。

| 借入方法 | 特徴 |

|---|---|

| 借り換え・おまとめローン | 利用者が有利になる |

| 住宅ローンや自動車ローン | 担保があるため破綻するリスクが小さい |

例えば、おまとめローンや借り換えローンは利用者が金利を抑え、より返済を楽にするという意味で年収の3分の1以上借入できるようになっています。

年収の3分の1以上借りられる方法もある

でも総量規制のせいで多額の融資ができなくなって困る人も多いんじゃないの?

総量規制の対象となるのは、貸金業者から個人が行う借り入れのみです。

貸金業者とは、お金の融資をメイン事業とし、都道府県もしくは財務局に登録している消費者金融やクレジットカード会社などを指します。

そのため、銀行からの借り入れや法人による借り入れは総量規制の対象外となるのです。

家や車のローンは借りられるもんね!

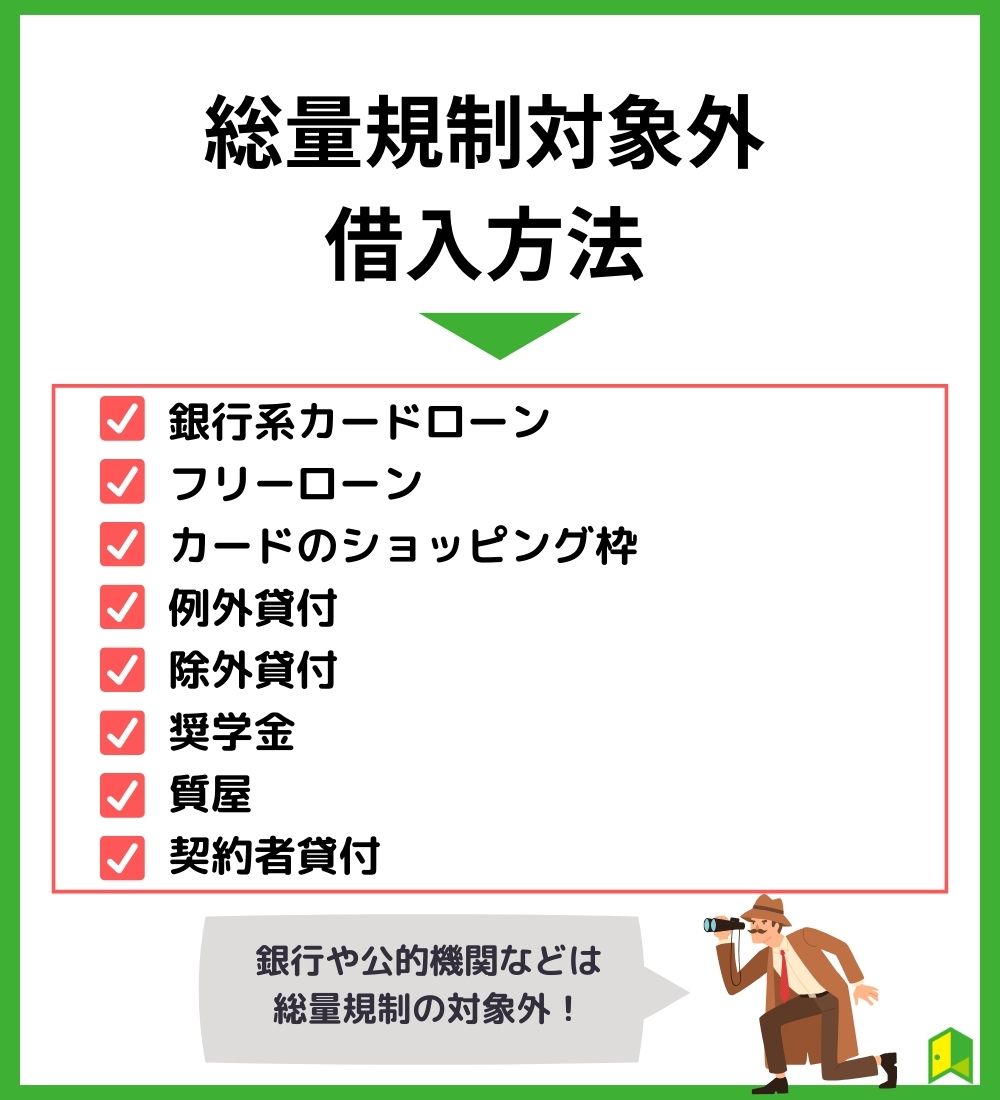

総量規制対象外の借入方法8選

消費者金融のおまとめローン以外にも、総量規制の対象外の借入方法はあります。

ここからはおまとめローンを除いた総量規制の対象外で借りられる方法を8つ紹介します。

以下で詳しく解説します。

①銀行系カードローン

貸金業者とは、預金業務を行わずお金の貸し出しを行う業者であり、銀行は貸し出しだけでなく預金業務も行っているため、貸金業者にあたらず総量規制の対象外です。

じゃあたくさんお金を借りられるんだね!

銀行は総量規制の対象外ではあるものの、銀行が個人に多く貸し付けしたことが問題となったことがあり、借り手が返済できなくなるほどの融資は行いません。

銀行独自で総量規制に類似する自主的な基準を設けている場合もあり、年収に対して多くの金額を借りることは難しいでしょう。

総量規制の対象ではないけど莫大なお金を借りられることはないワン!

銀行カードローンについて詳しく知りたい方は、以下の記事でよりわかりやすくまとめています。

関連:銀行カードローンおすすめ10選!消費者金融との比較も紹介【金利・即日融資・審査】

②フリーローン

フリーローンは、カードローンと同じく使途不問の借入方法で、年収の3分の1以上借りられます。

総量規制は以下のような貸金業者を対象とした法律なので、銀行が提供するフリーローンは対象になりません。

- 消費者金融

- クレジットカード会社

- 信販会社

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

貸金業法のキホン:金融庁

カードローンとの違いを簡単にまとめると、金利が低めに設定されている代わりに、審査が厳しい傾向にあります。

ある程度収入があるなら、銀行カードローンではなくフリーローンを検討しよう!

③クレジットカードのショッピング枠

クレジットカードを発行するカード会社はクレジットカードを利用して現金を貸し付けるキャッシングのサービスを提供しているため、貸金業者のひとつとしてカウントされます。

一方で、クレジットカードのもう一つの役割であるショッピング枠は、あくまでもお金を立て替えているだけであるため、貸金業法の適用外です。

クレジットカードのショッピング枠ってどれくらい使えるの?

基本的に、一般のクレジットカードでは10万~100万円、ゴールドカードでは50万~300万円くらいが目安だと言われています。

ショッピング枠でクレジットカードを利用する際は、使いすぎに注意だワン!

④例外貸付

例外貸付とは、顧客の利益の保護に支障を生じることがない貸付けのことです。

総量規制の貸付残高に含まれるものの、例外貸付の要件を満たせば年収の3分の1以上でも借入ができます。

ちょっと難しいな…

具体的にどのような要件があるのか見ていきましょう。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収3分の1以下の貸付け

- 個人事業者に対する貸付け

- 新たに事業を営む個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

※参照:日本貸金業協会

個人事業主への貸し付けや緊急で医療費が必要になった場合に、 貸付が受けられる場合があります。

借入額が借入残高に算入されるため、通常の借入ができなくなる可能性があるワン!

例外貸付のうち、借り換えやおまとめローンについてより詳しく紹介します。

借り換え

借り換えとは、現在の借入先よりもより金利の低いカードローンに乗り換えることで、返済負担を抑える方法です。

例えば、借入額30万円、毎月1万円借りている場合、借り換えによって次のような金利差が生じます。

- 金利18%のアイフル:109,780円

- 金利14%のみずほ銀行カードローン:76,793円

借り換えにおすすめのローンについて知りたい方は、以下の記事でより詳しく紹介しています。

関連:【厳選】カードローンの借り換え先10選!返済総額を軽減したい方必見

おまとめローン

おまとめローンとは、複数社からお金を借りている人が借入先を一本化するためのサービスです。

多重債務に陥っている人のほとんどは、消費者金融やクレジットカード会社など金利の高い借入先を利用しています。

利息制限法によると、借入額が小さければ小さいほど上限金利は高くなるため、少額を複数社から借り入れするのは利息を考えると不利なのです。

| 借入額 | 上限金利(年率) |

|---|---|

| 10万円以下 | 20.0% |

| 10万〜100万円 | 18.0% |

| 100万円以上 | 15.0% |

おまとめローンで借入をまとめれば、金利を下げられる可能性があるだけでなく、返済日が統一されて管理も楽になりますよ。

おすすめのおまとめローンについて知りたい方は、以下の記事をご覧ください。

関連:【激甘?】総量規制対象外のカードローンおすすめ5選!年収の3分の1を超えて借りる方法・注意点を解説

⑤除外貸付

除外貸付とは総量規制になじまない貸付けのことです。

こちらも具体例を見ていきましょう。

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け

※参照:日本貸金業協会

自動車ローン(マイカーローン)や住宅ローンなど目的別のローンは、どうしても金額が大きくなります。

総量規制の対象内とするとローンを組めなくなる方が多くなるため、除外としているのです。

例外貸付と除外貸付って何が違うの?

例外貸付と除外貸付の違いは、総量規制の判断を行う際の借入残高に含まれるかどうかです。

例外貸付は含まれますが、除外貸付では借入金額が借入残高に算入されません。

そのため、目的別ローンをすでに利用している方であっても、カードローン等で借り入れできます。

除外貸付のうち、住宅ローンや不動産担保貸付、証券担保貸付についてより詳しく紹介します。

住宅ローンや自動車ローン

家や車を購入する目的であれば、総量規制を超えていても借入可能です。

そもそも、車や住宅の購入には多額の費用がかかります。

例えば、3,000万円の住宅ローンに総量規制が適用された場合、年収が9,000万円以下の人は住宅を購入できないことになってしまいあまりに非現実的です。

そもそも、住宅ローンやカーローンの提供主体である銀行は貸金業者ではなく、総量規制の対象になりません。

上記の理由から、住宅ローンや自動車ローンは除外貸付に含まれています。

不動産担保貸付

不動産担保ローンとは、住宅や土地などを担保にしてお金を借りられるサービスです。

きちんと不動産を担保にしているため、もし返済できなくなったとしても家を売れば良いだけで、利用者が経済的に破綻することはありません。

したがって、総量規制の除外貸付に分類されます。

ただし、自宅を担保にする場合は総量規制の対象になります。

自宅を担保に設定した場合、返済できなくなると住居を失い、破綻してしまうリスクがあるのが理由だよ!

証券担保ローン

証券担保ローンとは、株式や債券、投資信託をはじめとした有価証券を担保にして借りられるサービスです。

有価証券とは、株式・債券・手形・小切手などを指します。有価証券はそれ自体に財産的価値を有します。

有価証券│初めてでもわかりやすい用語集│SMBC日興証券

基本的には、有価証券を預けている証券会社から貸付を受けられます。

証券会社によってはサービスを提供する可能性もあるけど、大手なら実施している可能性が高いワン!

担保となった証券の扱いはやや複雑なので、事前にオペレータに質問をしてから利用するのがおすすめです。

⑥奨学金

奨学金も総量規制の対象外です。

というのも、奨学金の融資元が独立行政法人「日本学生支援機構」や一般企業であり貸金業者ではないためです。

なら奨学金は多く借りた方が良さそうね!

ただし、奨学金を借りすぎると、社会人になったときに家計を圧迫してしまいます。

万が一奨学金の返済を滞納すると個人信用情報機関に登録され、お金を借りづらくなるため、ほかのローンと同様に計画的な返済が必要です。

⑦質屋

ブランド品のカバンや時計、ジュエリーなどを持っているもののお金のために手放したくない場合は、質屋を活用しましょう。

質屋では、担保となる品物を預けることで査定額に応じて3ヶ月間お金を借りられます。

担保になるような品物は、主に以下の通りです。

- ブランドのカバンや財布、時計

- カメラ

- ゲーム機

- スマートフォン

ただし、質屋の金利はカードローンと違って「月表記」であり、年換算すると非常に高額です。

返済できなくなると、担保とした品物が質流れになり、取り戻せなくなるので注意しましょう。

⑧契約者貸付

終身保険、学資保険などの積立保険を契約している場合、契約者貸付を検討しましょう。

契約者貸付とは、保険会社が提供している貸付サービスで、今まで積み立てた金額のうち7〜9割程度のお金を借りられます。

利息が発生するものの、年8%前後であるケースが多く、カードローンより低金利なのが魅力です。

「契約者貸付」とは、資金が必要なときなどに、解約返還金の一定範囲内で貸付する制度です。なお、貸付金には会社所定の利息がかかります。

ご契約者貸付|資金のお借入れ・お引出し/ご入金・ご返済|第一生命保険株式会

ただし、もし返済できない場合は保険が解約されてしまいます。

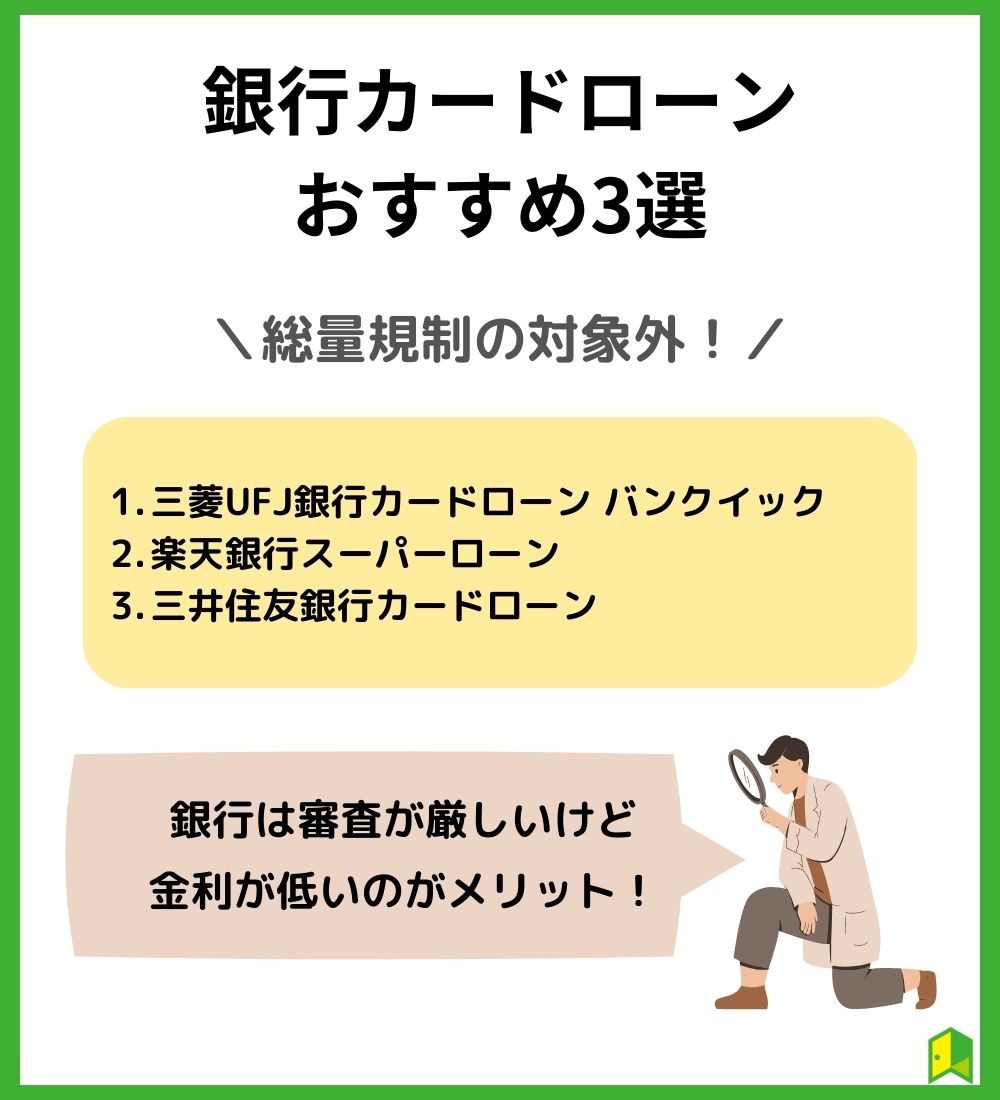

総量規制オーバーでも借りられる銀行カードローン3選

同じカードローンでも、銀行系のカードローンなら総量規制の対象外なので、年収の3分の1以上借りられます。

具体的には、次のようなカードローンがおすすめです。

いずれもネットから申し込みできて便利ですが、消費者金融より審査が厳しい傾向にあります。

三菱UFJ銀行カードローン バンクイック

| 金利(実質年率) | 1.8〜14.6% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | ー |

| 借入上限額 | 最大500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.bk.mufg.jp/kariru/banquic/index.html |

バンクイックは、返済額や返済日などをある程度自由に決めたい人に向いています。

最小返済額は毎月たったの1,000円からで、少額の借り入れであれば月当たりの返済負担は小さいのが魅力です。

また、返済期日を1日〜末日まで自由に決定できるため、給料日などに合わせられます。

直近で金欠気味の人には便利だワン!

楽天銀行スーパーローン

| 金利(実質年率) | 1.9〜14.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | ー |

| 借入上限額 | 最大800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

楽天銀行スーパーローンは、豊富なキャンペーンを提供しているのが他社にない特徴です。

例えば、契約だけで1,000ポイント進呈、借入額に応じて最大31,000ポイント進呈などの恩恵を受けられます。

楽天会員なら、審査が優遇されると明記されているよ!

また、定期的に金利半減キャンペーンが開催されることもあります。

三井住友銀行カードローン

| 金利(実質年率) | 1.5〜14.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | ー |

| 借入上限額 | 最大800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

三井住友銀行カードローンは、インターネットから気軽に申し込みできるのがポイントです。

Webから24時間いつでも申し込みを受け付けており、郵送物なしで申し込みできます。

コンビニATMで何度借り入れ・返済しても手数料がかからないから便利!

こまめに借り入れや返済をしたい人にも有力候補となるでしょう。

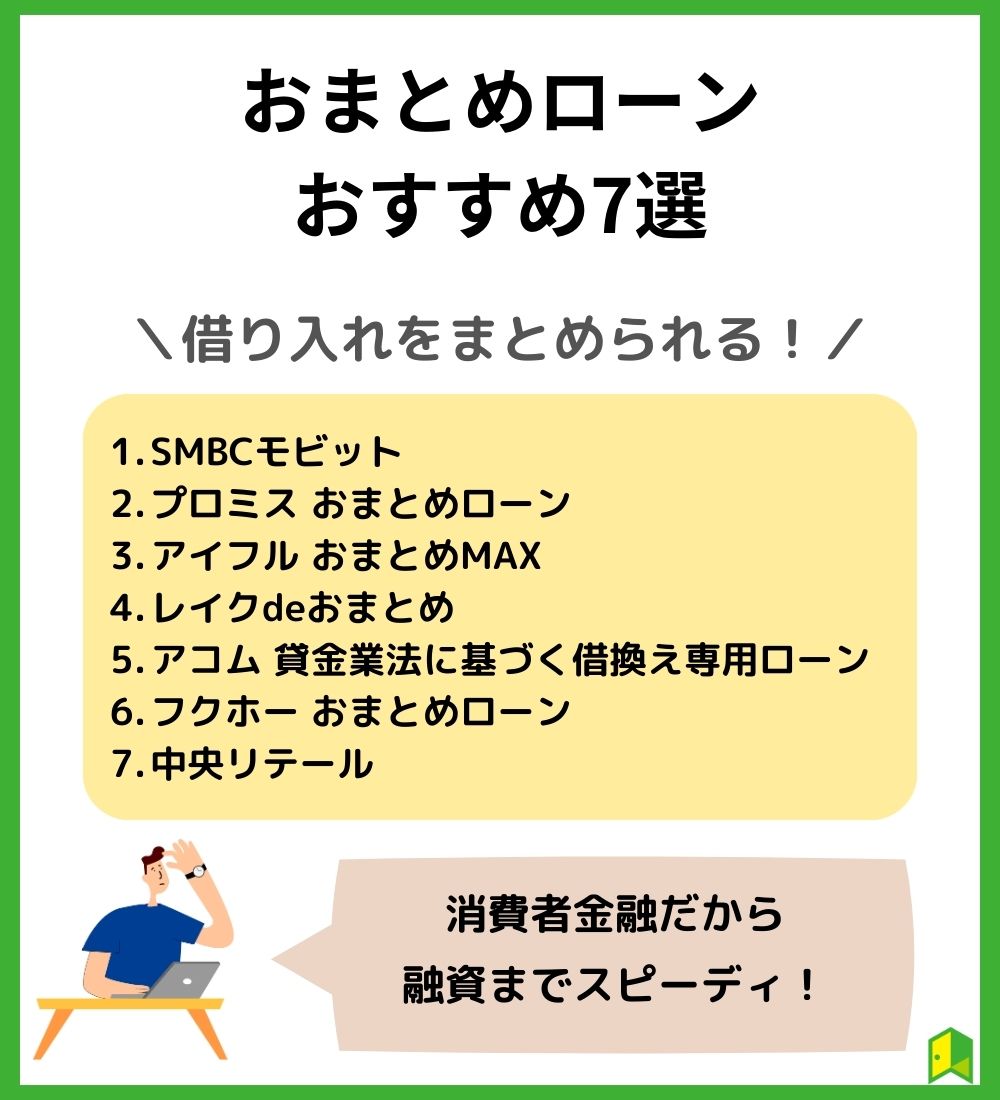

総量規制対象外で借りられる消費者金融おまとめローン7選

総量規制の対象外には消費者金融のおまとめローンも含まれています。

おまとめローンとは、複数の金融機関のローンを1つの借入先にまとめられる商品のことです。

具体的には、1つの金融機関から融資を受けて他社分をすべて清算し、1社にまとめます。

ここからは総量規制の対象外で借りられる消費者金融のおまとめローンを7つ紹介します。

以下で詳しく解説します。

SMBCモビット

| 会社名 | SMBCモビット |

|---|---|

| 金利 | 3.0%〜18.0% |

| 借入金額上限 | 500万円 |

| 契約期間 | 最長13年4か月 |

| 返済方法 | 口座からの引き落とし ATM インターネット等 |

| おまとめ対象 | 消費者金融カードローン クレジットカードでのキャッシング |

| 公式サイト | https://www.mobit.ne.jp/ |

SMBCモビットの「おまとめローン」は、SMBCモビットに入会している方限定のサービスです。

最長13年4か月の契約期間があり、今回紹介する消費者金融のおまとめローンでは最長です。

まとめることで返済日を毎月1回にでき、返済額・金利負担も軽減できるため、複数の機関から借り入れがある方は特におすすめ。

まとめて返済できない方も安心だね!

\Web完結申込/

電話・郵送なしのWeb完結申込が人気です。

提携ATM・スマホATM取引も可能で便利・スピーディーに利用可能!

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

関連:SMBCモビットの審査は厳しい?やばい評判の真相から在籍確認の有無まで徹底解説

プロミス おまとめローン

| 会社名 | プロミス |

|---|---|

| 金利(年率) | 6.3%〜17.8% |

| 借入金額上限 | 300万円 |

| 契約期間 | 最長10年・120回 |

| 返済方法 | 口座からの引き落としATM |

| おまとめ対象 | 消費者金融カードローン クレジットカードのキャッシング |

| 公式サイト | https://cyber.promise.co.jp/ リンク先はフリーキャッシング/レディースキャッシングの申込ページです |

プロミスの「おまとめローン」は、返済日を5日、15日、25日、末日からあなたの都合いいタイミングにあわせて選択できます。

給料日後に設定すると良さそうだね!

プロミスですでに借り入れをしている方も利用可能で、上限金利が他社より低いことが魅力です。

主婦や学生でも申し込み可能で、自動契約機を利用すれば郵送物なしで申し込みから契約まで完結できますよ。

\初めての方必見/

初めての方は30日間利息が無料に!

Webからいつでも借り入れお申込できます。

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

関連:プロミスは借りるとやばい?審査の通過率や金利・口コミなど特徴を徹底解説

アイフル おまとめMAX

| 会社名 | アイフル |

|---|---|

| 金利 | 3.0%〜18.0% |

| 借入金額上限 | 800万円 |

| 契約期間 | 最長10年・120回 |

| 返済方法 | 口座からの引き落とし スマートフォンアプリ提携ATM等 |

| おまとめ対象 | 消費者金融カードローン 銀行カードローン クレジットカードのリボ払い等 |

| 公式サイト | https://www.aiful.co.jp/ |

アイフルの「おまとめMAX」は、おまとめ専用ローンでおまとめ対象の幅が広く、消費者金融カードローンだけでなく、銀行カードローンもひとつにまとめられるといった特徴があります。

銀行系カードローンから借りている人は要チェックだね!

申し込み時に自宅や勤務先に電話がかかってくることも原則なく、WEB契約であれば郵便物もなしで完結します。

同居している家族にバレたくない人におすすめだワン!

プライバシーの配慮が行き届いており、好条件でおまとめできることが魅力です。

\初めてでも安心/

【そこに愛はあるんか?】最短18分で融資可能!*

原則在籍確認電話なし・24時間365日借り入れができます。*

※お申込の状況によってはご希望にそえない場合がございます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

関連:アイフルは利用すると本当にバレる?審査時間や在籍確認の口コミを調査【安心して利用OK】

レイクdeおまとめ

| 会社名 | レイク |

|---|---|

| 金利 | 6.0%〜17.5% |

| 借入金額上限 | 1万円〜500万円 |

| 契約期間 | 最長5年・最大60回 |

| 返済方法 | インターネット提携ATM等 |

| おまとめ対象 | 消費者金融カードローン 銀行カードローン |

| 公式サイト | https://lakealsa.com/ |

レイクの「レイクdeおまとめ」は、選べる無利息サービスで人気を集めています。

カードレスで借り入れることも可能で、当日中にセブン銀行のATMで借り入れられます。

急いでお金を借りたい人におすすめだね!

申し込みは24時間可能で、最短15秒で審査結果を確認できますよ。

\選べる無利息/

初めてならWeb申込みで60日間利息0円で利用可能です。

インターネットで申込み後、審査結果確認まで最短15秒!お急ぎの方におすすめ。

【融資時間について】 ※Web申込みの場合、最短25分融資も可能 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】 ※Web経由で申込みされた方のみ60日間無利息を利用可能 ※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可 ※レイクで初回契約の方が対象 ※初回契約翌日から無利息適用 ※ご契約額が200万円超の方は30日間無利息のみ利用可能 ※無利息期間終了後は通常金利適用

【貸付条件】 ご融資額:1万円~500万円 貸付利率(年率):4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 年齢制限:満20歳~70歳 遅延損害金(年率):20.0% ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式 ご返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合) 担保・保証人:不要 商号・名称:新生フィナンシャル株式会社 登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

アコム 貸金業法に基づく借換え専用ローン

| 会社名 | アコム |

|---|---|

| 金利 | 3.0~18.0% |

| 借入金額上限 | 1万円~800万円 |

| 契約期間 | 最長12年3か月・最大146回 |

| 返済方法 | インターネット 提携ATM等 |

| おまとめ対象 | 貸金業者債務 |

| 公式サイト | https://www.acom.co.jp/ |

アコムは、最長12年以上と契約期間が比較的長い点が魅力です。

まとめて返済できない方も安心だね!

また、返済の柔軟性が高いのもアコムの特徴です。

たとえば、月1,000円から返済ができたり、返済日を選択できたり、一時的な約定返済額の減額を相談できたりと自身の状況にあわせて柔軟に返済できます。

銀行口座への振込手数料はアコム側が負担するため借りた後のことも心配ありません。

\カードレスでも利用可能/

原則電話での在籍確認無し!Web完結で融資可能

3秒スピード診断をお試しください。

関連:【アコムの審査は甘い?】落ちる5つの理由と対処法!通過率を他社と比較

フクホー おまとめローン

| 金利(実質年率) | 7.3〜20.0% |

| 審査期間 | ー |

| 無利息期間 | ー |

| 借入上限額 | 最大200万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://fukufo.co.jp/syohin.php |

フクホーのおまとめローンは、大手消費者金融での審査落ち経験がある人に向いています。

フクホーは銀行傘下に入っておらず、独自の審査基準を持っているためです。

フクホーは女性の借り入れを応援しているから、女性でも安心して相談できるよ!

申し込みは20歳以上から可能で、住民票や所得証明書などが必須です。

中央リテール

| 金利(実質年率) | 10.95〜13.00% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | ー |

| 借入上限額 | 最大500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.chuo-retail.com/ |

中央リテールは非常に珍しい「おまとめローン専門」のカードローン会社です。

借り換え前提なので最大金利が低めに設定されており、銀行カードローンでも一本化できます。

契約時に完済時期が明らかになるから、モチベーションを保ちやすいのも良いポイント!

注意点として、東京渋谷の店舗で契約する必要があり、地域によっては利用しづらい可能性があります。

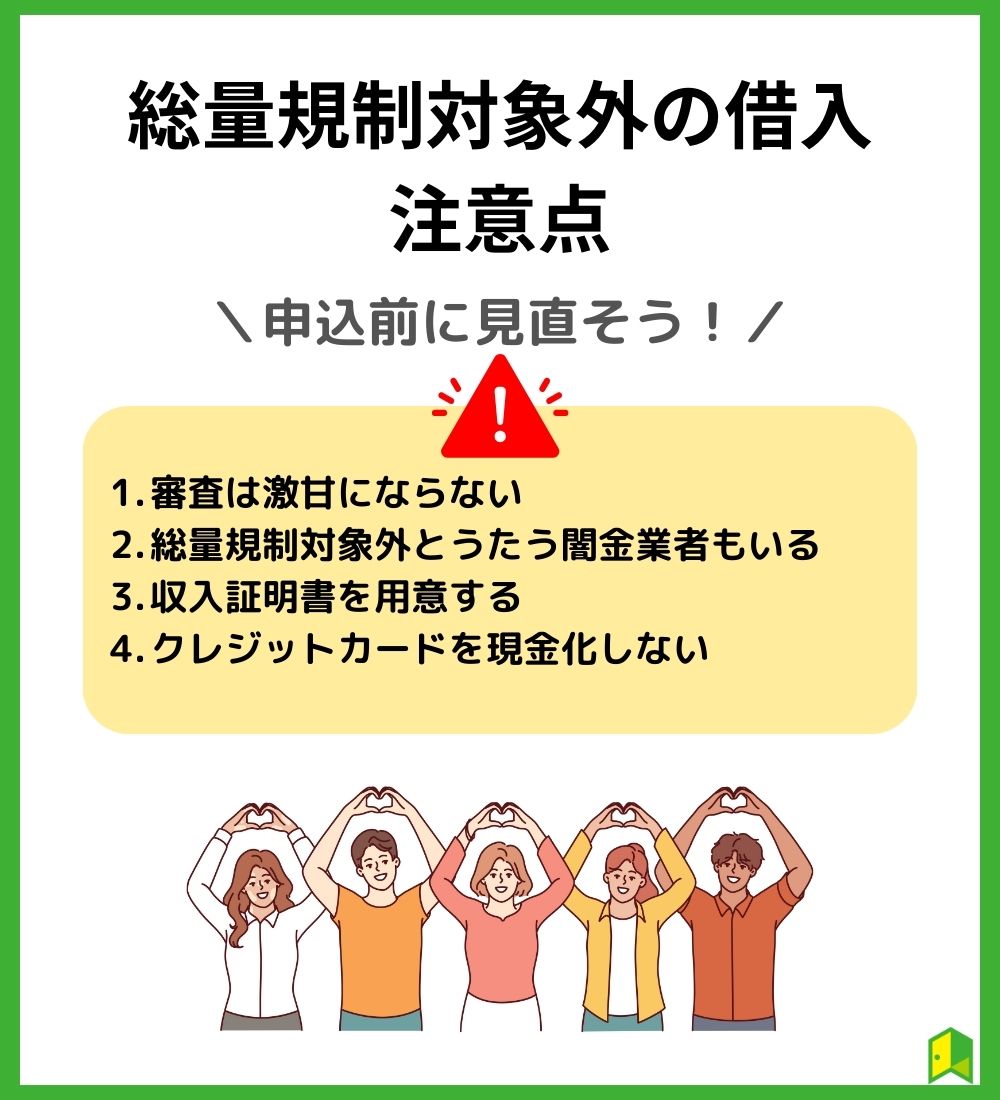

総量規制対象外のカードローンを利用する際の4つの注意点

ここからは総量規制対象外のカードローンを利用する際の注意点を4つ紹介します。

以下で詳しく解説します。

総量規制対象外とはいえ審査は激甘にならない

総量規制対象外だからと言って、審査が甘くなることはありません。

むしろ年収の3分の1以上の貸付を行うため、返済能力があるのか厳しくチェックされることが予想されるでしょう。

確かに高額になればなるほど審査は厳しくなりそうだよね

これまで借り入れしたことがある方で滞納の経験がある場合は、総量規制の対象外であっても借り入れできない可能性があります。

今後総量規制を超える借り入れを希望する場合は、当然のことですが借入の返済期日を守りましょう。

総量規制対象外とうたう闇金業者もいる

総量規制対象外と聞いて少しでも「審査が甘い」「審査がない」と思ったことがある方もいるでしょう。

ちょっとだけ考えたことがある!

そんな消費者の期待に応えるように「審査なしで借りられる!」などの広告でお金を貸してくる業者もありますが、そのような金融業者は闇金である可能性が高いため、利用を避けましょう。

闇金って何がいけないの?

年利20%を超える金利は違法とされていますが、闇金はその金利を上回る水準でお金を貸し付けてきます。

審査が甘いという理由で闇金からお金を借りると、利息が膨らんで返済が難しくなりやすくなります。

最悪の場合、家族や会社にも迷惑をかけてしまうため、絶対に利用しないようにしましょう。

審査について詳しくは「カードローンは審査なしで借りられる?審査落ちする理由や即日融資可能なカードローンを紹介」をご覧ください。

収入証明書を用意する

銀行カードローン等でお金を借りる場合、あらかじめ収入証明書類などを用意しておきましょう。

総量規制対象外とはいえ、利用者の返済能力を超えて貸付が行われることはないからです。

そもそも、おまとめローン等で50万円を超える借り入れを行う際は収入証明書類の提出が必須です。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

出典:日本貸金業協会

例えば、次のような収入証明書類が役立ちます。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書

クレジットカードを現金化しない

クレジットカードのショッピング枠は総量規制の対象外ですが、だからと言って現金化するのはやめましょう。

クレジットカードで購入した商品を売却してお金に変える行為は、カード会社の規約違反だからです。

当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。 換金目的でカードを利用する等カードの利用状況が適当でないと当社が認めた場合。

カード会員規約|楽天カード

もし現金化がカード会社にバレてしまうと、規約違反の強制解約となり、そのカードは使えなくなります。

それどころか、強制解約の履歴はブラックリストとして信用情報に記録されるため、非常にリスキーだよ!

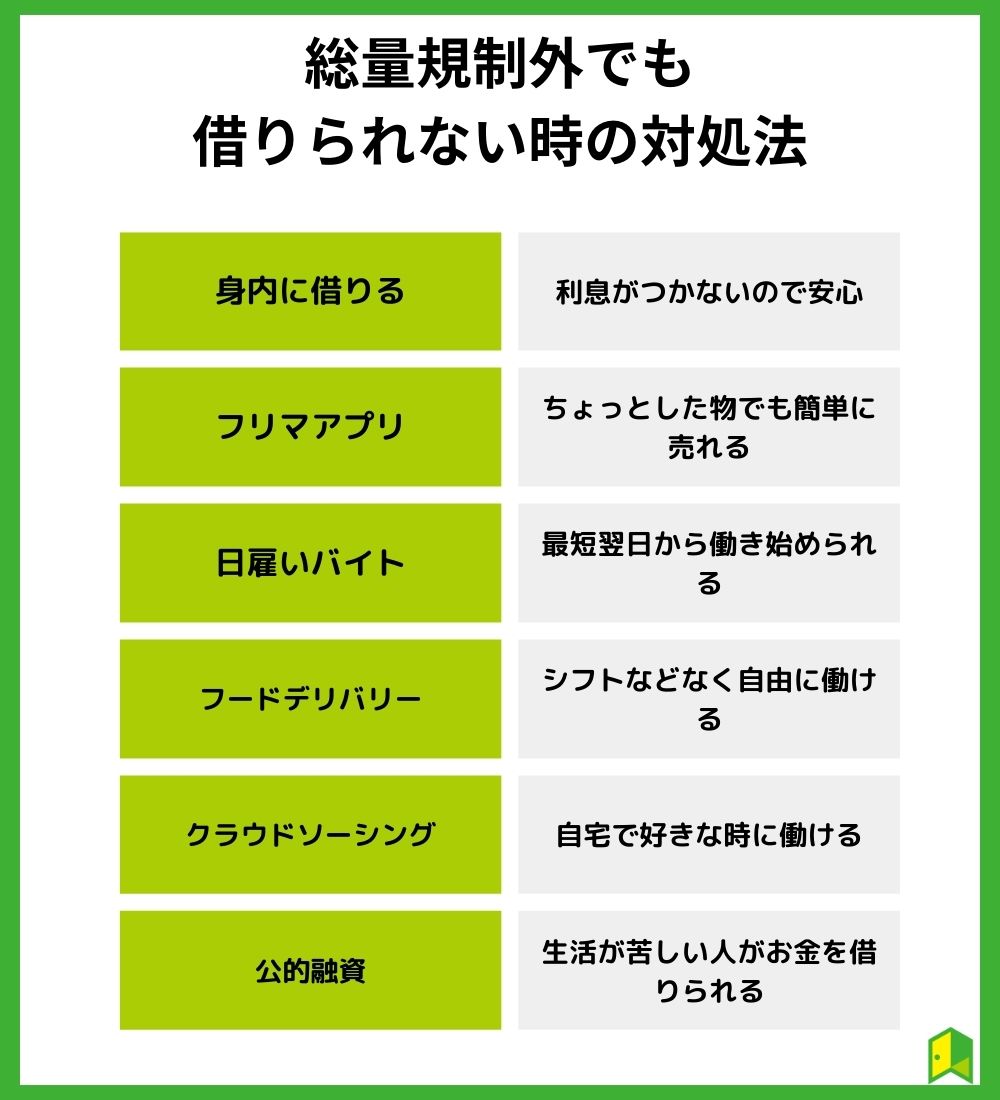

総量規制対象外で借りられない時の6つの対処法

総量規制をオーバーしており、さらに例外貸付・除外貸付を受けられない場合でもまだ諦めてはいけません。

次のような方法を利用すれば、借り入れできなくても一時的にお金が手に入る可能性があります。

関連:【今すぐお金が必要・欲しい】即金即日で必要金額を調達する方法まとめ!

身内にお金を借りる

もっとも安全なのは身内にお金を借りることなので、頼れる親や友人がいるなら必ず相談しましょう。

金融機関などからお金を借りるには審査が必要ですし、公的融資は条件が厳しい上に時間がかかります。

一方、身内ならお金に困っていれば収入がなくてもお金を貸してくれる可能性があります。

お金を借りる理由やいつまでに返済するのかをしっかり伝えれば、多少なりとも援助を受けられるはずです。

まずは身内に相談!

執筆者から一言

僕は借金を抱えていた時、恥ずかしさというか親に頼りたくないという気持ちもあって、相談できずにいました。

しかし、どうしようもなくなって相談したら、借金を立て替えてもらうことに成功し、なんとか立て直すことができました。いくら恥ずかしくても、自分にはどうしようもない借金は相談するのが賢明です。

フリマアプリで物を売る

あまり使わない物が手元にあるなら、フリマアプリで出品してみましょう。

- メルカリ:利用者が多く物が売れやすい

- PayPayフリマ:売上金をPayPayで受け取れる

- ラクマ:楽天ポイントで売買できる

質屋と違って、高価なブランド品などがなくても、ちょっとした物で大丈夫です。

例えば、あまり着なくなった服や最近使わないカバン、間違って買ってしまった化粧品などほとんど何でも出品できます。

出品しながら価格を調整できるから、売れなくても安心!

日雇いバイトを行う

借りられる人も売れる物もない場合でも、日雇いバイトならお金を稼げます。

- タイミー:銀行振込で即日報酬を受け取れる

- シェアフル:来社不要で仕事を始められる

- ショットワークス:数週間の短期バイトがある

日雇いバイトは、普通のアルバイトと違って面接などがなく、給料の振り込みまでも早いです。

一日まとまった時間が取れるなら、一時的にで良いので働いてみるのも良いでしょう。

体があまり動かせない人でも肉体労働を避ければきちんと働けるから、不安があるなら一度スタッフに相談してみると良いワン!

フードデリバリーに登録する

日雇いバイト以上にフリーダムに働きたいなら、フードデリバリーが良いでしょう。

- Uber Eats

- 出前館

- menu

- Wolt

フードデリバリーなら、いつでも好きな時に働けて、わずらわしい人間関係はありません。

引きこもりの人でも取り組みやすいため、仕事にやる気を感じられない人もチャレンジしてみてはいかがでしょうか。

自転車やバイクさえあれば簡単に登録できるよ!

クラウドソーシングで稼ぐ

家事や育児などで忙しく、在宅で稼ぎたい場合、クラウドソーシングがおすすめです。

- クラウドワークス

- ランサーズ

- ココナラ

クラウドソーシングでは、データ入力やアンケートなどスキルがなくても取り組める作業が募集されています。

単純作業で数十万円単位の大きなお金を稼ぐのは難しいですが、スキルアップの時間が取れない人や、ちょっとしたお金が欲しい場合には役立つでしょう。

また、エンジニアやプログラミングなどのスキルを身につければ、大きく稼げる可能性があるよ!

公的融資を検討する

どうしても生活が苦しく、働くのも難しい場合、公的融資を検討しましょう。

- 生活福祉資金貸付:生活のための一時的な経費を借りられる

- 求職者支援制度:ハローワークの求職者が給付を受けられる

- 母子父子寡婦福祉資金貸付:ひとり親がさまざまな目的でお金を借りられる

- 教育一般貸付:さまざまな教育にかかる費用を借りられる

公的融資なら、ブラックリストに載っていても収入がなくても給付、または融資を受けられる可能性があります。

ただし、公的融資にはいずれも世帯年収・資産額が一定以下などの要件が細かく定められているため、誰でも借りられるわけではありません。

お困りの方は、お住まいの地域の福祉協議会に相談してみましょう。

総量規制の対象外に関するよくある質問

総量規制対象外についてまだ疑問に思っていたことがある…

ここでは総量規制対象外に関するよくある質問にお答えします。

以下で詳しく解説します。

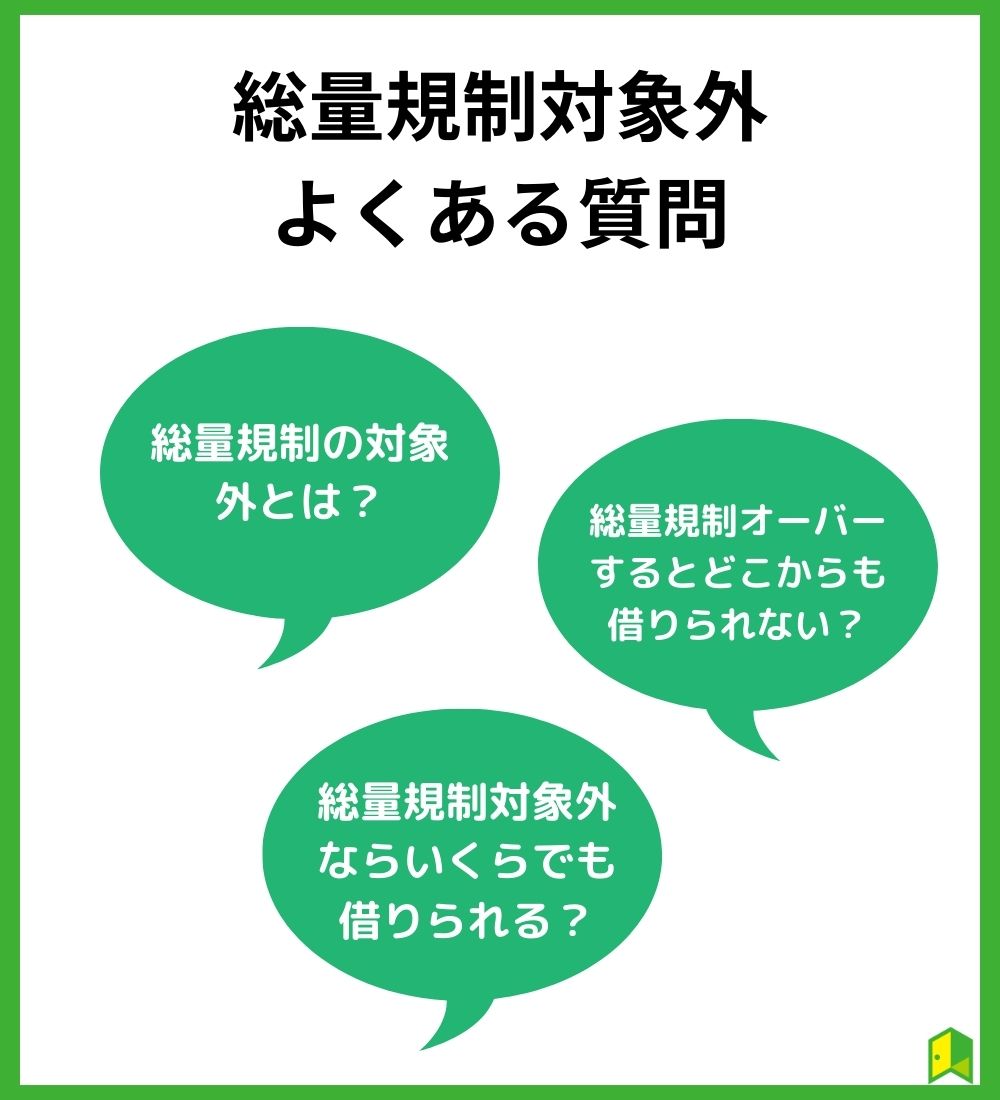

総量規制の対象外とは何ですか?

総量規制は、貸金業者からの借り入れが対象です。

そのため、貸金業者に該当していない銀行やクレジットカードのショッピング枠は総量規制の対象外です。

また、例外貸付と除外貸付も総量規制の対象外で、年収の3分の1以上を超える金額でも借りられます。

総量規制にかかるとどこからも借りられませんか?

総量規制の対象外であればお金を借りることができます。

審査はあるものの、おまとめローンや銀行系カードローンでも借りられるため、総量規制にかかっている方は検討してみてください。

意外とお金を借りる手段は多くありそうだね!

総量規制の対象外だといくらまで借りられますか?

一概にいくらまで貸してもらえるとの決まりはありません。

とはいえ、除外貸付のなかにあるマイホームの購入などにも適用されるため、数千万円程度は借りることができます。(絶対に借りられるわけではありません)

借り手の年収や会社情報、これまでの経歴から借入限度額が決まるため、今後借りる予定のある方は最低限クレジットカードの支払いなどを滞納しないようにしましょう。

当たり前のことを徹底しようワン!

総量規制の対象外とは【まとめ】

総量規制の対象外についてよくわかったよ!

この記事では総量規制の対象外についての解説と、総量規制の対象外で借りられる方法を紹介しました。

最後に重要なポイントをまとめます。

- 総量規制とは年収の3分の1以上を借りられない制度のこと

- 消費者金融などのおまとめローンなど総量規制には対象外ある

- 審査が甘いと謳う業者には注意が必要

総量規制の上限まで借入したものの、お金を借りなければならない状態になった方は、除外貸付や例外貸付などを検討してみましょう。

また、毎月の返済額が多く新たな借入ができないと悩んでいる方は、おまとめローンを検討してみてください。