ブリッジレポート:(1433)ベステラ vol.2

| (1433:東証マザーズ) ベステラ |

|

||||||||

|

||||||||

企業名 |

ベステラ株式会社 |

||

社長 |

吉野 佳秀 |

||

所在地 |

東京都墨田区江東橋4-24-3 |

||

決算期 |

1月末日 |

業種 |

建設業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年1月 | 3,846 | 447 | 464 | 292 |

| 2015年1月 | 3,060 | 384 | 388 | 219 |

| 2014年1月 | 2,056 | 176 | 178 | 110 |

| 株式情報(6/20現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

社名の「べステラ(BESTERRA)」は英語の「Best(goodの最上級)」とラテン語の「Terra(地球)」を合わせたもので「素晴らしい地球を造っていこう」と言う思いが込められている。 16/1期はプラント解体事業が売上高全体の98.3%を占め、人材サービスが残る1.7%。2015年1月に事業を開始した3D計測は先行投資段階にあり、売上の計上はなかった。 【企業理念・行動規範】

「柔軟な発想と創造性、それを活かした技術力により地球環境に貢献します」と言う企業理念の下、下記の行動規範を掲げている。

行動規範

プロとしての責任を果たします。我々は常に新しい技術を生み出し、「安全を何よりも優先」し、「より早く、より安く、より安全に」を合言葉に さらに安心を加えて、お客様に提供します。 【沿革】

1947年3月、愛知県名古屋市において、現代表取締役社長 吉野佳秀氏の実父 春吉氏が吉野商店を創業。1964年9月に吉野佳秀氏が事業を引き継ぎ、1974年2月に株式会社に改組すると共に商号をベステラ(株)に変更した。その後、東京に拠点を移し、建設工事(解体工事は建設工事と同様の規制下に置かれている)の元請けとなるために必要な「一般建設業」や「特定建設業」の許可を取得。「安全」、「早い」、「低コスト」を念頭に工法の開発にも取り組み、「大型球形貯槽の切断解体方法(リンゴ皮むき工法)」(20004年7月)や「ボイラの解体方法」(2007年9月)等の特許も取得した。2013年1月に人材サービスを、2015年1月に3D計測サービスを、それぞれ開始。2015年9月に東京証券取引所マザーズ市場に上場した。尚、建設工事の完成を請け負う事を営業するためには、建設業法第3条に基づき建設業の許可を受ける必要がある(「軽微な建設工事」のみを請け負って営業する場合には必ずしも必要ない)。建設業の許可は、下請契約の規模等により「一般建設業」と「特定建設業」に分かれ、下請け企業への発注金額の合計が40百万円未満であれば「一般建設業」の許可で対応できるが、下請け企業への発注の合計金額が40百万円以上になると「特定建設業」の許可が必要となる(同社は、土木工事業、とび・土工工事業、建築工事業、鋼構造物工事業、塗装工事業、管工事業で「特定建設業」の許可を取得している)。 【事業の特徴】

プラントの解体工事は、製鉄・電力・ガス・石油等のプラントを有する大手企業が施主であり、多くの場合、施主系列の設備工事会社あるいは大手ゼネコンが工事を元請けし、同社が一次下請け、二次下請けとなっている。16/1期は、JFEグループのJFEプラントエンジ(株)、新日鉄住金グループの日鉄住金テックスエンジ(株)、戸田建設(株)、東京電力グループの(株)東京エネシスの上位4社向けの売上が全体の55.9%を占めた。

※ 完成工事高実績(季節的変動について)

同社の売上高(完成工事高)は顧客(施主)の設備投資計画に応じた季節性があり、第1四半期(2月~4月)及び第4四半期(11月~1月) に計上される割合が高くなる傾向がある(工事進行基準の採用は、請負金額50百万円超、工事期間3ヶ月超、かつスクラップ等売却予想金額が工事請負金額の10%以下の工事)。

【強み -優良な顧客基盤、豊富な工事実績に基づく効率的解体マネジメント、特許工法等の知的財産-】

強みは、優良な顧客基盤、豊富な工事実績に基づく効率的解体マネジメント、及び特許工法等の知的財産。製鉄、電力、ガス、石油等の大手企業のエンジニアリング子会社を中心とした優良な顧客基盤は与信の不安がない一方で、中長期にわたり継続して受注が見込める豊富な案件を有する。また、約40年間の実績に裏打ちされたプラント解体のトータルマネジメントは、これら優良企業から高く評価されており、参入障壁となっている。更に、環境対策工事等で蓄積してきた様々な技術やノウハウも強みであり、発生材の再資源化に関する豊富な知識と共に、顕在的・潜在的な知的財産となっている(特許取得済14件、同申請中5件)。  |

| 2017年1月期第1四半期決算 |

|

【売上高・受注高・受注残高について】

同社は工事完了後に顧客の検収を受けて売上高(完成工事高)を計上する。商品を販売する販売会社等の売上高が営業(販売)状況を示すのに対して、同者の売上高は営業状況を示すものではなく、工事の結果(完成工事高)を示す金額である。営業状況は受注高(受注工事高)によって示され、受注済みで(既に工事契約済み)、将来、施工され売上高に計上される金額が受注残高(期末繰越工事高)として示される。

工事の結果を示す売上高。営業状況は受注高に反映 売上高の計上基準:「進行基準」と「完成基準」

同社の売上高計上基準は、建設会社等と同じ様に、工事の進捗に応じて収益を計上する「進行基準」(請負金額が大きく、かつ、工事期間が長期にわたる工事に適用)と工事が完成した時に収益を一括して計上する「完成基準」の2つがあるが、プラント解体工事の特性上、大半の工事で「完成基準」を採用している(企業毎に「進行基準」を採用する基準は異なる)。プラント解体工事はスクラップ等の有価物が一定以上発生するため、工事の収益が最終のスクラップ売却時まで確定しないからだ。工事の完了時期は顧客(施主)の設備投資計画によってまちまちだが、年度末を含む第1四半期(2-4月)と年末を含む第4四半期(11-2月)に集中する傾向がある。「完成基準」を採用すると、工事が終わるまで売上高・売上総利益を計上できないが、販売及び一般管理費は一定して発生するため、四半期毎の損益は売上高以上に大きく変動する。 同社は、期間損益適正化の一環として「進行基準」の採用を増やしたいと考えており、「進行基準」の採用基準の緩和について監査法人との話し合いを進めている。話し合いの結果、17/3期より「進行基準」の採用基準が下記の通り緩和された。

請負金額30百万円超、工事期間3ヶ月超、かつスクラップ等売却予想金額100万円下の工事

⇒ 請負金額50百万円超、工事期間3ヶ月超、かつスクラップ等売却予想金額が工事請負金額の10%以下の工事

前年同期比30.2%の減収、63.4%の経常減益

売上高は前年同期比30.2%減の8億95百万円。同社は、通常、第1四半期と第4四半期に完了する工事の割合が高くなるが、今期は大型の進行基準工事があるため第1四半期の完成工事高が減少した。一方、旺盛なプラント解体需要を反映して、受注高は5億31百万円と前年同期比90.3%増加。電力会社から受注した大型の環境対策工事の寄与が大きかった。大型工事の受注はゼネコン(総合建設会社)等を通して受注するケースがほとんどだったが、今回の工事は電力会社からの直接受注と言う点でエポックメイキングな受注と言える(ゼネコンも同社の管理下で工事に加わる)。 第1四半期の受注残高は30億16百万円と、前年同期末(6億51百万円)比4.6倍に拡大した。 営業利益は同63.8%減の90百万円。売上の減少に加え、産業廃棄物の処理費増等の一時的な要因もあり、売上総利益率が低下する中、人件費(事業拡大のための人員増)、上場維持費用、広告宣伝費等を中心に販管費が1億10百万円と同42.3%増加した(販管費の増加は予算に沿ったもの)。 第1四半期末の従業員数は前期末に比べて6名増の53名。プラント解体工事の受注・施工能力強化と3D強化に向け、工事技術者4名、3D施術者2名を採用した。   |

| 2017年1月期業績予想 |

業績予想に変更はなく、前期比22.2%の増収、同5.1%の経常増益

高水準にある受注残の消化で、通期では高い売上の伸びが見込まれる。人員増強や3D計測サービスに係る研究開発等による販管費の増加を吸収して営業利益が4億85百万円と同8.4%増加する見込み。補助金収入を見込んでいないため経常利益が同5.1%の増加にとどまるものの、当期純利益は3億13百万円と同7.0%増加する見込み。配当は1株当たり上期末10円、期末30円の年40円を予定している(2016年2月1日付けで1株を2株に分割しているため、実質的には記念配10円を落として5円の増配)。 (2)トピックス

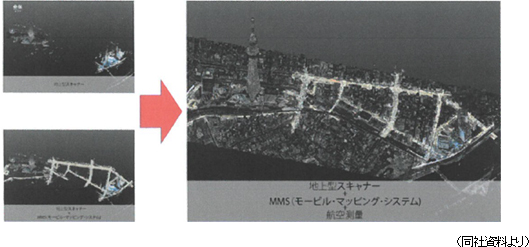

6月9日に国立大学法人京都大学(以下、京都大学)、国立大学法人山口大学(以下、山口大学)、及び特定非営利活動法人国際レスキューシステム研究機構(以下、国際レスキューシステム研究機構)と、「点群3D Map利用ロボット開発」を研究題目とした共同研究契約を締結した他、6月21日に「パーフェクト3D」による東京スカイツリーから墨田区役所周辺区域における大規模3次元データを公開した。

3D解体の実現を目指したロボット開発に関する共同研究契約の締結

研究の目的は、同社が作成した3D点群マップを基に自律動作するロボットの開発であり、自律作動ロボットにおける自動プラント監視や自動施工に加え、原子力発電所の解体への活用も視野に入れている。共同研究先それぞれの課題や役割は次の通り。京都大学 : 3D点群マップによる自律作動技術の開発 山口大学 : 視覚センサからの情報と3D点群の比較照合研究 国際レスキューシステム研究機構 : 実験用プラットフォームの提供 今回締結した契約の期間は2016年5月1日から2017年3月31日までだが、開発全体では約3年間を予定している(ロボットの開発完了:2019年3月31日)。2017年3月31日までの1年目はプロトタイプの製作に向け、3者それぞれが研究企開発を進め、2年目は新たに製造を担当するメーカー等のメンバーが加わり、量産に向けた取り組みを進める。そして3年目は商業化に向けた最終段階の年となる。 「パーフェクト3D」による東京スカイツリーから墨田区役所周辺区域における大規模3次元データの公開

今回の東京スカイツリーから墨田区役所周辺区域における大規模3次元データは、墨田区役所及び東武タワースカイツリー(株)の協力の下、同社の大規模3次元データ計測サービス「パーフェクト3D」によって実現したもの。建物・プラント等の精密な3次元レーザー計測を得意とする同社の計測技術をベースにして、朝日航洋(株)(東京都江東区、トヨタ自動車グループ。以下、朝日航洋)の航空レーザー計測、MMS(モービルマッピングシステム)を活用する事で、日本最大の建築物である東京スカイツリーと墨田区役所周辺区域の3D点群データを収集・統合し実現したもの。マクロからミクロまでを網羅した大規模3次元計測データであり、3次元点群データ提供サービスである「パーフェクト3D」の第1号案件である。  マクロ領域とミクロ領域の3次元点群データ化、及びこれらデータを統合する「パーフェクト3D」

現状の3次元レーザー計測は、建築物の全体やプラントの一部を計測・データ化する事が一般的で、製鉄所や発電施設等広大な敷地を持つプラント全体を3次元化する事は時間的・コスト的制約から実績がない。同社は自社の3次元レーザー計測技術をベースに朝日航洋の技術を活用する事で、大規模な地図レベルのマクロ領域と階層の異なる個別の建築物・構造物の配管や内部に至るまでのミクロ領域の3次元点群データ化、及びこれらデータを統合する技術を「パーフェクト3D」として確立している。大規模な計測区域全体の3次元データの作成を短期間に、かつ3D-CAD化よりも安価に実現し、設備管理や設備改修、解体BIM・CIM(後述)を活用した構造物の3次元的な入替シミュレーション等を迅速に利用できるシステムの開発に取り組んでいく考え。現在想定される「パーフェクト3D」の用途として、同社は次のように説明している。 ・実空間の3D点群データと3D-CAD等の統合データによる仮想空間での各種シミュレーション(写真合成による3次元データと異なり、設計・施工等のエンジニアリングレベルでの活用が可能)

・ヘッドマウントディスプレイを使用したVR(バーチャル・リアリティ)による各種シミュレータとしての活用(空飛ぶ擬似観光体験等)

・製鉄所や発電施設等、現地での実習が困難なプラント内の作業教育及び物理演算エンジンと組み合わせた解体作業等の動作シミュレーション

尚、「解体BIM・CIM」とは、従来の3D-CADに材質や部品称等の属性データを持たせ、設計から維持・管理までを一元的に実施する新しいワークフローの同社の独自呼称(「解体BIM・CIM」の商標登録を出願中)。BIMとはBuilding Information Modeling(ビルディング・インフォメーション・モデリング)、CIMとはConstruction Information Modeling(コンストラクション・インフォメーション・モデリング)の略である。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |