ブリッジレポート:(6089)ウィルグループ vol.5

| (6089:東証1部) ウィルグループ |

|

||||||||

|

||||||||

企業名 |

株式会社ウィルグループ |

||

会長兼CEO |

池田 良介 |

||

所在地 |

東京都中野区本町1-32-2 |

||

決算期 |

3月末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年3月 | 45,028 | 1,429 | 1,468 | 692 |

| 2015年3月 | 32,586 | 939 | 950 | 547 |

| 2014年3月 | 26,798 | 808 | 774 | 384 |

| 2013年3月 | 22,174 | 618 | 631 | 289 |

| 2012年3月 | 19,049 | 478 | 472 | 161 |

| 株式情報(12/9現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

グループ会社は、セールス及びコールセンターのアウトソーシングを手掛ける(株)セントメディア、製造業に特化したサービスを手掛ける(株)エフエージェイ、小・中学校等へのALT(Assistant Language Teacher:外国語指導助手)派遣や幼児・児童向け語学教室運営等の(株)ボーダーリンク、セールスプロモーションの(株)クリエイティブバンク等、連結子会社23社。(2016年9月末現在) 主要子会社と事業内容

(株) セントメディア 店頭販売員派遣、コールセンター派遣、介護職派遣他(株) エフエージェイ 製造業派遣・請負他 WILL GROUP Asia Pacific Pte.Ltd.(シンガポール法人) 海外事業の統括(中間持株会社) 【WILLビジョン】

4つの事業領域で、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在になる。

【沿革】

同社グループの前身は、1997年1月に大阪市北区において設立されテレマーケティング業を営んでいた、現在は連結子会社である(株)セントメディアである。一方、同じく1997年8月、大阪市浪速区に短期型の業務請負業を手掛ける(株)ビッグエイドが設立され、現在の代表取締役会長池田良介氏は創業メンバーの一人として同年10月に(株)ビッグエイドに入社した。2000年2月、テレマーケティング業と業務請負業の相乗効果を図る事を目的として、両社が(株)セントメディアを存続会社として合併し、池田良介氏が合併後の会社の社長に就任。以降、(株)セントメディアを中核会社として人材サービス分野の事業を展開し、市場の変化に対応する形で新規事業の創出や既存事業の再編を重ねてきた。 2006年4月、事業会社の専門性向上と経営資源の最適化を図るべく純粋持株会社体制に移行し、(株)ウィルホールディングスとして再スタート(2012年6月に(株)ウィルグループに商号変更)。2013年12月に東証二部上場を果たし、2014年12月に東証一部に指定された。 【事業内容】

「セールスアウトソーシング事業」、「コールセンターアウトソーシング事業」、及び「ファクトリーアウトソーシング事業」の3事業を収益の柱とし、並行して、次の成長の柱を育成するべく、人材のみならず様々なビジネスの種蒔きを行っている(関連する収益が「その他」に計上されている。16/3期の売上構成比は、セールスアウトソーシング事業39%、コールセンターアウトソーシング事業22%、ファクトリーアウトソーシング事業23%、その他16%。業態別では、人材派遣64%(ハイブリッド派遣30%、一般派遣34%)、業務請負25%、人材紹介3%、その他8%。) 尚、ハイブリッド派遣とは、フィールドサポーター(FS、現場常駐社員)と呼ばれる同社の正社員が現場に入り派遣スタッフと一緒に同じ仕事をすると共に、同社の派遣スタッフを現場で日々管理・指導・教育する同社独自の派遣形態であり、同社の強みとなっている。 セールスアウトソーシング事業

携帯ショップや家電量販店においてスマートフォンやブロードバンド等の販売業務を行うスタッフやアパレルショップ等で店頭販売を行うスタッフの派遣・業務請負や、2015年9月に子会社化した(株)クリエイティブバンクが手掛けるセールスプロモーションの企画・運営の収益がセグメントされている(セールスプロモーションの企画運営から販売支援まで、トータルでサポートする体制を整えている)。

コールセンターアウトソーシング事業

通信会社向けを中心にコールセンターを運営する企業やテレマーケティングサービスを展開する企業に対してオペレーターを派遣しており、金融系の顧客も増えている。テレマーケティングの業務請負については、自社のコールセンターで対応している。

ファクトリーアウトソーシング事業

連結子会社(株)エフエージェイが、比較的景気変動の影響が少ない食品製造業(コンビニ向け弁当・惣菜等)を中心に、軽作業(検査、品質管理、仕分け、梱包等)を中心とした工程の業務請負、作業スタッフの派遣を行っている。

その他

介護職派遣、インターネット・IoT人材紹介、海外事業(ASEAN地域における人材サービス)、オフィス等への人材派遣、スポーツ業界人材紹介、ALT(外国語指導助手)派遣、IT技術者派遣、保育士派遣、シェアハウスといった9事業を手掛けており、介護職派遣、オフィス等への人材派遣は既に一定の規模に成長しているが、基本的には投資ステージの新規事業が包括されている。

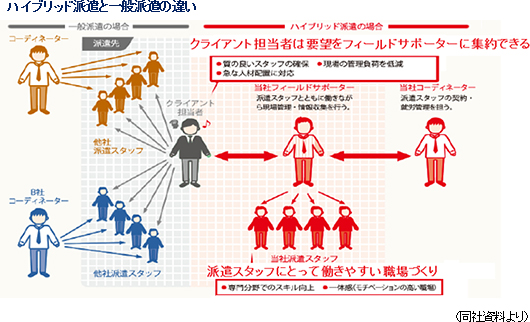

【強み -ハイブリッド派遣-】

登録型派遣とも呼ばれ、雇用関係が派遣先での就業期間中に限定(有期雇用)される一般労働者派遣の市場は、リーマン・ショックで急激に収縮し、2008年から2010年の間に約37%シュリンクしたが、その後、底打ちし、ほぼ横ばいで推移している。同社グループも、リーマン・ショックの直後は減収減益を余儀なくされたが、11/3期以降は、ハイブリッド派遣をけん引役にシェアを拡大させ、増収増益を実現している(16/3期で6期連続の増収・増益)。

ハイブリッド派遣を武器にした独占オーダーの獲得やインストアシェアの拡大

既に説明した通り、ハイブリッド派遣とは、常駐社員(フィールドサポーター、FS)と派遣スタッフをチームとして派遣する形態の派遣サービスである。ロイヤリティが高いFSが現場マネジメントを行う事で高品質なサービスの提供と顧客ニーズの吸い上げ及びニーズへの迅速な対応を実現し、独占オーダー(同社が独占的に案件依頼先となるオーダー)の獲得、インストアシェア(顧客事業所における派遣スタッフ数のうち、同社の派遣スタッフ数が占める割合)の拡大、ひいては強固な顧客基盤につなげている。

これに対して、同社のハイブリッド派遣では、フィールドサポーター(FS)と呼ばれる同社の正社員が現場に入り派遣スタッフと一緒に同じ仕事をすると共に、同社の派遣スタッフを現場で日々管理・指導・教育している(FSをリーダーとしたチームで業務に取り組む)。このため、クライアント企業の現場担当者の負担は現場の管理負担を軽減できる上、質の良いスタッフの確保や急な人材配置等の要望をストレスなく派遣会社に伝える事ができる。 ハイブリッド派遣を可能にするもの 長年培ったノウハウとドゥハウと”ヒト”

ハイブリッド派遣には優秀なFSが不可欠である。なぜなら、現場を指導するFSがスタッフとしても一番にでなければ、チームを機能させる事ができないからだ。同社の場合、池田社長ご自身も含め、ハイブリッド派遣を導入している事業部の多くの役職員(59名中36名)がFSを経験している。逆に、こうした現場感覚の無い人間がチームという形を整えるために上司として現場に入っても課問題解決にはつながらず、スタッフがすぐ辞める、或いは現場に入った正社員がスタッフ化してしまう(本社に対するロイヤリティを低下させる)といった問題が起きてしまう。このため、同業他社がチームという形だけ整えても、同社と同じクオリティを顧客に提供するには数年を要するとみられている。 |

| 中期経営計画「Will Vision 2020」 |

|

「Will Vision 2020」は、Working(「働く」を支援する事業領域)、Interesting(「遊ぶ」を支援する事業領域)、Learning(「学ぶ」を支援する事業領域)、Life(「暮らす」を支援する事業領域)、の4つの事業領域で、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在を目指す「WILLビジョン」の下で進められていく。経営目標として、上記の売上高・営業利益目標が掲げられ、株主還元方針として、20/3期における総還元性向30%(純利益に対する配当と自己株式取得の合計額の割合)が示されている。 【目標達成のための重点戦略】

(1)現時点における主要3事業を業界内No.1に成長させる。(2)新たに3つの事業を柱として確立する。 (3)人材サービス以外の事業分野において、一定規模の事業を創出する。 (1)現時点における主要3事業を業界内No.1に成長させる

ポイントとして、①顧客における当社グループのインストアシェア拡大、②営業展開エリア拡大、③関連事業領域の多角化の3点を挙げている。具体的には、ハイブリッド派遣で派遣先でのインストアシェアを拡大し、その実績を基に顧客の信頼を得てハイブリッド派遣から業務請負に移行させる事で収益性を高めると共に顧客との関係を一段と強固なものにしていく(⇒スイッチングコストが高くなる)。また、インストアシェア拡大に伴いサービスエリアも広がっているため、営業展開エリア(スタッフの採用・教育拠点となる)拡大にも取り組む考えで、前期末に63か所あった営業拠点を、20/3期までに105拠点に増設する(17/3期末は73拠点を予定)。

介護職派遣は人材難から引き合いが増えており、15/3期末に9拠点(前々期末2拠点)だった拠点数を、17拠点新設し26拠点に増設した効果で、16/3期は売上が15/3期の5億円から26億円に急拡大した。厚生労働省の「2025年に向けた介護人材にかかる需給推計(確定値)について」によると、2025年度には介護人材が38万人弱不足すると言う。同社は、パートタイムでの勤務等、正社員やフルタイムの勤務等、規制の概念にとらわれない多様な就労形態の人材を供給する事で介護人材不足の解消に貢献していく考え。同社は、全国に50数拠点の開設が可能と考えており、17/3期も積極的な拠点開設を進めている。当面は先行投資負担から利益計上に至らない見込みだが、拠点整備が一巡すれば、利益の増加を伴った売上の増加が期待できる。 また、インターネット・IoT業界に特化した人材紹介も順調だ。この事業はトップラインへのインパクトは小さいが、収益性が高い事が特徴。「NET jinzai bank」のブランドで、CxO等の幹部人材紹介事業を展開しており、当事業の事業部長は、(株)ビズリーチ主催のヘッドハンター・オブ・ザ・イヤーを2年連続で受賞している。ただ、当面は人材育成で先行投資が続く見込みである。

2011年2月、初のシンガポール進出。Good Job Creations買収

2014年2月、海外事業統括会社WILL GROUP Asia Pacific設立 従来の日系企業向けに加え、現地企業や多国籍企業の開拓による事業拡大を念頭に現地常駐の海外M&A部隊を創設。海外M&Aを加速させた。 2014年8月、Scientec Consulting買収 2014年11月、中国から撤退 2015年5月、初のミャンマー進出。GJC Myanmar設立 2016年2月、Oriental Aviation international 他2社を買収 2016年5月、初のマレーシア進出。Asia Recruit Holdings買収 (3)人材サービス以外の事業分野において、一定規模の事業を創出

中期経営計画の期間にとどまらない2030年に向けた戦略であり、ポイントは下記3点。

① コーポレートベンチャーキャピタルを通じたベンチャー投資(16/3期実績:6社)

② M&A・マイナー出資(16/3期期実績:2社) ③ アライアンス(17/3期実績:1社) ④ 社内発新事業(例:シェアハウス分野等) |

| 2017年3月期上期決算 |

前年同期比40.3%の増収、同3.8%の営業減益

売上高は前年同期比40.3%増の278億72百万円。一般派遣が同62.8%と大きく伸び、収益性の高いハイブリッド派遣(同25.3%増)への移行も進んだ。また、ハイブリッド派遣から更に収益性の高い業務請負への移行も進み、セールスアウトソーシングでの大型案件終了の影響を吸収して業務請負も同5.4%増加。この他、人材紹介が同21.7%増加した他、介護人材派遣を中心にその他が同5.1倍に拡大した。利益面では、セールスアウトソーシングで高収益な請負案件が終了した影響と積極的な人材投資による人件費・採用費の増加で営業利益が5億91百万円と同3.8%減少した。ただ、7-9月の3か月間では前年同期比増収・営業増益。特別損失の減少(前年同期は投資有価証券評価損等を計上)と税負担率の低下で最終利益は2億86百万円と同9.3%増加した。また、同社が重視しているEBITDAは前年同期の7億22百万円(EBITDマージン3.6%)から7億80百万円(同2.8%)に8.0%増加した。 上期末の従業員巣は前期末に比べて212名(新卒113名、M&A45名、中途採用54名)増の1,141名。フィールドサポーターは同39名増の326名。  セールスアウトソーシング

売上高94億14百万円(前年同期比25.9%増)、セグメント利益5億60百万円(同4.0%減)。売上面では、2015年8月に連結子会社化したセールスプロモーションの企画・運営を手掛ける(株)クリエイティブバンクが上期を通して寄与した他、(株)セントメディアも業務請負の減少を派遣の増加でカバーして増収基調を維持した。利益面では、(株)クリエイティブバンクがのれん償却費を吸収して利益貢献したものの、(株)セントメディアが手掛けていた収益性の高い一部請負案件の契約終了による売上総利益率の低下と人件費や採用費の増加で営業減益となった。

コールセンターアウトソーシング

売上高60億12百万円(前年同期比29.8%増)、セグメント利益2億97百万円(同5.5%増)。スマートフォンのアフターサービス需要の増加を受けて、操作説明を行うオペレーターの派遣が増加し、インストアシェアが拡大。通信系に次ぐ分野として力を入れている金融系の売上構成比も上昇した。利益面では、人件費や採用費が増加したものの、増収による売上総利益の増加で吸収した。

ファクトリーアウトソーシング

売上高65億20百万円(前年同期比42.7%増)、セグメント利益2億94百万円(同23.7%増)。拠点展開に伴い、食品業界を中心とする既存顧客内のシェアが拡大した上、新規顧客の獲得も進展。注力している物流業界では既存顧客の深耕と新規顧客の開拓が進んだ。利益面では、人件費や採用費の増加を増収による売上総利益の増加で吸収した。

その他

売上高59億25百万円(前年同期比86.2%増)、セグメント利益82百万円(同86.5%増)。前期に17拠点(15/3期末9拠点→16/3期末26拠点)を開設した効果で介護職派遣が順調に拡大する中(17/3期上期末30拠点)、オフィス派遣が新規の顧客獲得を中心に堅調に推移。海外事業は、今年2月に連結を開始したOriental Aviation International(シンガポール)や6月に連結を開始したAsia Recruit Holdingsが寄与した。利益面では、先行投資が続いている介護職派遣の損失が拡大したものの、ALT(外国語指導助手)派遣の増益及びOriental Aviationの寄与等で吸収した。尚、Oriental Aviation Internationalはシンガポール・チャンギ空港で航空機メンテナンスを行う企業向けに技術者派遣を行っている(シンガポール政府発行のライセンスが必要)。また、Asia Recruit Holdingsは、マレーシアの主要都市(クアラルンプール、ジョホールバル、マラッカ)で主に人材紹介事業を手掛けている。    (4)上期のトピックス

2016年6月、マレーシア主要都市において人材サービス事業を展開するAsia Recruit Holdingsを子会社化

Asia Recruit Holdings は、子会社を通じてマレーシアの主要都市において人材紹介及び人材派遣事業を展開している。ウィルグループのマレーシア進出及び主要都市のカバーを目的に子会社化した(WILL GROUP Asia Pacific Pte. Ltd.及びマレーシア子会社が議決権の60%をデュー・デリジェンス費用等(概算額) 6百万円を含めた約1億33百万円で取得)。既にWILL GROUP Asia Pacific Pte. Ltd.の日本人社員が転籍して現地日系企業の開拓に取り組んでいる。

2016年9月、インターネット・IoT分野に特化した人材紹介事業を分社化し、(株)ネットジンザイバンクを設立

連結子会社(株)セントメディアが手掛けていたインターネット・IoT業界に特化した人材紹介事業(以下、「ネットジンザイバンク事業」)を会社分割(新設分割)し、新設した(株)ネットジンザイバンクに承継すると共に、(株)ウィルグループの100%子会社とした。変化の速いインターネット・IoT業界の顧客に対して、よりスピーディーかつフレキシブルなサービス提供を行い、顧客の成長をより一層エンパワーすると共に、自らの成長速度を加速させていく考え。

17/3期上期におけるコーポレートベンチャーキャピタル投資実績

同社は3億円を上限とするファンドを設立してベンチャーキャピタル投資を行っており、この上期は建築土木不動産業界向けのVR ARソフトウェアの開発・販売を手掛けているDVERSE Inc.と、悪性腫瘍(がん)、心臓疾患、生活習慣病、難病等を予防するための遺伝子検査を手掛けている(株)ミルテルに出資した。

|

| 2017年3月期業績予想 |

通期予想に変更はなく、前期比26.6%の増収、同9.6%の経常増益予想

売上高は前期比26.6%増の570億円。全国に生産拠点を有する顧客の他拠点への展開や物流業界への展開でファクトリーアウトソーシング事業の売上が同20.4%増加する他、通信系の派遣の好調やクリエイティブバンクの通期寄与等でセールスアウトソーシング事業の売上が同13.5%、スマートフォンのアフターサービスを行うオペレーターを中心にコールセンターアウトソーシング事業の売上が同15.4%、それぞれ増加する見込み。また、その他の事業も、拠点展開を積極的に進める介護人材派遣を中心に同81.0%増と高い伸びを見込んでいる。営業利益は同11.9%増の16億円。IT投資や採用体制の拡充等の先行投資的な費用を織り込んだ上、のれん償却費も増加するが、売上の増加で吸収する。助成金収入(前期65百万円を計上)を見込んでいないため営業外収益が減少するものの、特別損益の改善(前期は投資有価証券評価損1億10百万円等を特別損失に計上)で最終利益は8億50百万円と同22.8%増加する見込み。同社が重視しているEBITDAも同20.8%増の20億40百万円と高い伸びが見込まれる。  (2)株主還元

配当は1株当たり10円の期末配当を予定している。12月1日付けで1:2の株式分割を実施するため、これを考慮すると、実質20円。前期は普通配10円に記念配10円を加えた20円だったため、実質ベースで考えると、今期は記念配10円を落として、普通配を10円増配する事になる。また、株主優待制度も拡充する。継続保有期間によって異なるが、3年以上であれば、100株以上200株未満の保有で2,000円分(200株以上であれば4,000円分)のクオカードが贈呈される。従来は、100株以上でクオカード1,000円分だった。 この他、既に説明した通り、上期末にかけて約3億17百万円の自社株買いを実施しているため、総還元性向は48%程度になる見込み。同社は、20/3期における総還元性向30%を目標に、株主への利益還元を行っていく考え。 尚、総還元性向とは、純利益に対する配当と自己株式取得の合計額の比率の事。

(注)1.継続保有期間は、基準日である毎年3月31 日から起算し、3月31 日現在の同社株主名簿に、同一株主番号で連続して、1年以上2年未満は2回、2年以上3年未満は3回、3年以上は4回以上、記載または記録された株主が対象。

(注)2.保有株式数が200 株以上、かつ、継続保有期間が1年未満の場合は、拡充前と同一。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 2016年6月21日更新

(A)政策保有株式に関する方針

<開示している主な原則> 【原則1-4】 当社は、事業機会の創出、取引・協業関係の構築・維持・強化等を総合的に勘案し、政策的に必要とする株式については、保有する方針としています。

(B)政策保有株式に係る議決権の行使基準

議決権の行使は、画一的に賛否を判断するのではなく、投資先企業の経営方針・戦略等を十分尊重したうえで、中長期的な企業価値向上、株主還元向上ににつながるかどうか等の視点に立って判断を行います。

【原則5-1】

当社では、「情報開示の基本方針」「情報開示の基準」「情報開示の方法」「将来の見通しに関して」「沈黙期間について」からなるディスクロージャー・ポリシーを策定し、当社ホームページで公表しています。また、株主との建設的な対話を促進するための方針を次の通りとしています。

(1)当社のIR活動は、代表取締役、管理本部管掌取締役が積極的に対話に臨み、経営戦略・事業戦略・財務情報等について、公平性・正確性・継続性を重視し、双方向の良好なコミュニケーションを図るIR活動を展開します。

(2)管理本部を中心として、経営企画、総務、財務、経理、法務部門、各事業責任者等が有機的に連携し、適時かつ公正、適正に情報開示を行います。

(3)対話の手段として、株主向け会社説明会の充実等に取り組みます。

(4)対話において把握された株主の意見・懸念等は、代表取締役または管理本部管掌取締役を通じて、当社各会議体へ適切かつ効果的なフィードバックを行います。

(5)ディスクロージャー・ポリシーに基づく沈黙機関の設定の他、インサイダー情報の管理に関する規程を運用し、徹底します。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |