ブリッジレポート:(6890)フェローテック vol.30

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2011年3月 | 57,880 | 6,931 | 6,290 | 4,483 |

| 2010年3月 | 31,541 | 703 | 524 | 156 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 2000年3月 | 7,988 | 892 | 629 | 288 |

| 株式情報(6/1現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

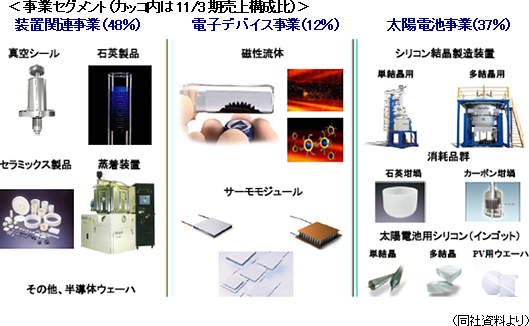

| 会社概要 |

|

グループは、同社の他、生産の中心を占める中国等の他、欧米、ロシア、台湾等に展開する連結子会社20社、韓国等の非連結子会社3社、及び持分法適用会社4社。  |

| 2011年3月期決算 |

前期比83.5%の増収、経常利益62.9億円(前期は5.2億円)

売上高は前期比83.5%増の578.8億円。装置関連事業において、LEDを含めた半導体製造装置や有機ELパネル等のFPD製造装置向けに真空シールの売上が伸びた他、半導体製造プロセスで使われる(消耗品)石英製品やセラミックス製品の売上も増加。太陽電池関連事業もシリコン結晶製造装置の受注・売上が増加した他、太陽電池用シリコンや消耗品である坩堝等の売上も伸長。自動車温調シート向けサーモモジュールを中心に電子デバイス事業の売上も増加した。利益面では、前期までの固定費削減努力が成果をあげる中で売上が急増したため、営業利益が同9.8倍に拡大。為替差損4.8億円の計上で営業外費用が増加した他、固定資産処分損0.7億円、減損損失0.8億円、及び東日本大震災に伴う損失4.7億円等7.1億円を特別損失に計上したものの(10/3期は固定資産処分損等で特別損失3.8億円を計上)、当期純利益は前期の1.5億円から44.8億円に拡大した。配当は、1株当たり会社設立30周年記念配2円を含む期末20円を予定している(普通配を6円増配)。

東日本大震災の影響

3月11日に発生した東日本大震災において、人的な被害は無かったが、釜石事業所が津波に被災し、会津事業所も一部損壊した。建物や設備に加え、製品、仕掛等の棚卸資産、及び支援物資や建物補修にかかる費用等4.8億円が特別損失として11/3期決算に反映されている。尚、被災した釜石事業所の機能は千葉テクニカルセンターに移管され、同センターの機能と統合した。フェローテック千葉工場と名称も新たに、5月1日より稼動している。

装置関連事業

売上高は前期比85.2%増の276.9億円、セグメント利益30.9億円(前期は5.0億円の損失)。LEDを含めた半導体関連の設備投資が高水準で推移した事に加え、FPD関連の設備投資もモバイル向けの中小型LCDや有機ELを中心に堅調に推移。これらの製造装置に使われる真空シールが77.6億円と同98.0%増加した他、高水準で推移する半導体生産を背景に石英製品(同87.3%増の65.0億円)、セラミックス製品(同51.3%増の38.1億円)など製造プロセスで使用する消耗品の売上も大幅に増加。10年1月に米国子会社が事業譲受したLED蒸着装置事業も寄与した(EB-ガン・LED用蒸着装置が同3.5倍の41.2億円)。尚、前期まではCMS事業に計上されていた半導体(シリコン)ウェーハ加工にかかる収益が今期より当事業に計上されている(半導体シリコン製品と合算した売上で46.4億円)。

電子デバイス事業

売上高は前期比84.5%増の69.1億円、セグメント利益は同6.2倍の11.6億円。当事業の売上高の93%を占めるサーモモジュールは、各国政府の自動車販売支援策や中国市場での自動車販売の増加で主力の自動車温調シート向けが伸びた他、民生機器・光通信向けも増加。半導体製造装置・バイオ・理化学機器向けが回復した。生産の中心である中国子会社(高機能製品の一部や発電用製品については、ロシア子会社が開発・生産)において自動化ラインを導入し、人件費上昇への対応も進めた。

太陽電池関連事業

売上高は前期比ほぼ倍増の211.5億円、セグメント利益は同2.1倍の24.7億円。このうち、製造装置の売上はシリコン結晶製造装置の受注残の消化が進み98.0億円と同46.3%増加。受注も、新型シリコン結晶製造装置や新たに販売を開始した角切ソー装置が中国企業を中心に増加した。また、これまでのインゴットに加え、太陽電池用ウェーハの販売を開始した事で太陽電池用シリコンの売上が61.8億円と同3.1倍に拡大した他、増産体制が整った坩堝(シリコン結晶の製造時に使われる消耗品)の売上も36.5億円と同93.0%増加した。

(3)財政状態及びキャッシュ・フロー(CF)

期末総資産は前期末比135.3億円増の614.9億円。借方では、売上の拡大に伴い売上債権やたな卸資産が増加した他、設備投資に伴い有形固定資産が、投資有価証券等で投資その他が、それぞれ増加。売上債権やたな卸資産の増加は売上の増加に見合ったもので、有形固定資産の増加要因は、太陽電池関連の機械装置、真空シール・石英製品関連の工具・器具、及び工場建屋増築に伴う建設仮勘定等。一方、貸方では、仕入債務、純資産、及び有利子負債が増加。有利子負債については、事業拡大に伴う運転資金や設備投資資金、更にはポリシリコンの購入契約にかかる前渡金に充当した。CFの面では、事業拡大に伴う運転資金の増加及び税負担の増加(1.8億円→10.5億円)で前期に比べて減少はしたものの、18.3億円の営業CFを確保した。上海子会社及び杭州子会社における積極的な設備投資や米国子会社のM&A等で投資CFのマイナス幅が拡大したものの、長期借入金や社債の発行等で資金調達が順調に進み財務CFは45.0億円の黒字。この結果、現金及び現金同等物の期末残高は73.1億円と前期末比14.4億円(24.6%)増加した。

|

| 2012年3月期業績予想 |

前期比20.9%の増収、同14.5%の経常増益予想

売上高は前期比20.9%増の700億円。市場の拡大が続く太陽電池関連事業が大きく伸びる他、半導体・FPD投資一巡の影響を受ける装置関連事業や各国政府の自動車販売支援策の終了の影響を受ける電子デバイス事業も、消耗品の増加や中国市場での自動車販売増及び非自動車分野の拡大等でわずか減収にとどまる見込み。利益面では、新工場の立ち上げ(工員が約2,000名増加)や抑制していた経費の復元等で売上原価及び販管費が増加するものの、増収効果で吸収し営業利益が75億円と同10.7%増加。1ドル82円の前提の下(元については、1元12.5円)、為替差損を見込んでいないため、営業外損益の改善も見込まれる。配当は、記念配を落として、普通配を1株当たり2円増配する考えで、期末20円を予定している。  装置関連事業

真空シールは、中小型LCDや有機EL、或いはLED向けで堅調な推移が見込まれるものの、設備投資の一巡による半導体向けの落ち込みが響き65.5億円と前期比15.6%減少する見込み。一方、大手半導体製造装置メーカー向けOEMやLED・太陽電池向けを中心に石英製品が72.5億円と同11.6%増加する他、ウェーハ回路検査冶具や機械装置部品に使われるセラミックス製品も42億円と10.0%増加する見込み。この他、半導体ウェーハで同10.8%増の51.4億円を、EB-ガン・LED用蒸着装置で同1.0%減の40.8億円を、それぞれ見込んでいる。尚、真空シールでは、スペアパーツやサブアッセンブリ品の営業を強化する他、韓国市場でのシェア拡大に伴い現地化を加速する。また、石英製品において短納期対応を強化すると共に材料費上昇分の価格転嫁を進める他、海外展開余地の大きいセラミックス製品においては、欧米・アジア市場での拡販に加え、新規顧客や新規用途の開拓に努める。

電子デバイス事業

自動車温調シート向けで東日本大震災の影響を織り込んだ結果、サーモモジュールの売上が62.7億円と前期比2.7%減少する見込みだが、戦略的な取り組みを進めている光通信向け伸びる他、光学、医療検査、バイオ機器向けも堅調な推移が見込まれる。今期の取り組みとして、パワーデバイス用基板向け等の市場開拓と自動化ラインの拡大によるコスト競争力の強化を挙げている。

太陽電池関連事業

豊富な受注残を抱えるシリコン結晶製造装置の売上(前期比53.6%増の150.5億円)や新工場の稼動で旺盛な需要を取り込む石英坩堝の売上(同54.2%増の56.3億円)が大きく伸びる他、太陽電池用シリコンもウェーハを中心に売上(同37.1%増)が増加する見込み。尚、期中に銀川坩堝工場、杭州角槽工場、上海ウェーハ工場、銀川シリコン工場の4工場が相次いで立ち上がる。

|

| 中期経営計画「Challenge 1000」 |

(1)基本方針

「Challenge 1000」は、“環境&新エネルギー分野へのより一層の経営資源集中”を基本方針とし、PV(太陽電池)関連装置・消耗品ビジネスの更なる拡大と装置関連事業におけるLED関連ビジネスの育成に取り組む。

装置関連事業

装置関連事業では、製造装置と製造装置部品の両面からLED関連ビジネスを育成し着実な成長を目指す。LED製造装置の部品としては、同社の主力製品である真空シールがLEDの製造に使われるMOCVD装置(後述)の部品として、石英製品やセラミックス製品が消耗品として、それぞれ使用されている。製造装置については、10年1月にEdwards Vacuum Inc.からTemescal(真空蒸着装置関連事業)を譲受し、LED市場の本格展開を開始しており、同社グループの真空技術と中国でのビジネスノウハウ及び事業基盤を融合し、普及型(低価格品)の真空蒸着装置ビジネスの中国での展開を加速する。また、強みである真空技術を活かしてLED製造装置のチャンバー製造の育成にも取り組む他、シリコン単結晶製造技術を活かし、単結晶サファイア(LEDの結晶成長用基板として用いられる)を成長させるための成長燒結炉(サファイア炉)の開発及び結晶製造技術の確立を目指す。 尚、MOCVDとはMetal Organic Chemical Vapor Deposition(有機金属気相成長法)の略で、有機金属やガスを用いた結晶成長方法の事。MOCVD装置はLED等の化合物半導体結晶を製造する際に用いられる。また、単結晶サファイアは、機械的特性、化学的安定性、光透過性に優れ、高度情報化時代のオプトエレクトロニクス素材等、高信頼性部品材料として利用されている。単結晶サファイアの品質がLEDの品質を大きく左右する他、そのコストを下げる事でLED価格競争力を高める事ができる。 太陽電池関連事業

現在の結晶製造装置(単結晶引上装置、多結晶製造装置)と消耗品(石英坩堝、角型坩堝(角槽))に加え、インゴット切断装置、ウェーハ検査、及びインゴット・ウェーハの製造販売を強化・拡大していく。

(3)数値目標

12/3期は売上高700億円、営業利益75億円(営業利益率10.7%)を計画しているが、来13/3期は売上高を750億円~800億円に拡大させ、営業利益率を10%~12%に引き上げる。そして最終の14/3期は10%~12%の営業利益率を維持した上で900億円~1,000億円の売上高を目指している。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |