|

会社概要

システムLSI(大規模半導体集積回路)及び半導体素子の開発・設計・製造・販売等を手掛けています。

<沿革>

| 2000年 4月 : |

システムLSIの設計技術やノウハウを生かした受託設計を目的に設立。 |

| 2001年 3月 : |

携帯電話用音源IP販売開始。 |

| 2002年 4月 : |

携帯電話用3DグラフィックスIP販売開始。 |

| 同年 5月 : |

メモリースティックROM製造権・販売権獲得、販売開始 |

| 2004年 4月 : |

松下電器産業から「3D音響IP」ライセンスを受け提携 |

| 同年 10月 : |

Vodafone GroupとVodafone Live Melody

Formatに関する契約を締結、共有フォーマット作成 |

| 2006年 1月 : |

大手予備校が実施する模試向けコンテンツをメモリーカードヘ書き込む業務を受託、メモリーカードビジネスに参入 |

| 2005年12月 : |

東京証券取引所マザーズ市場上場 |

| 2006年 5月 : |

株式会社エヌ・ティ・ティ・ドコモ(以下、NTTドコモ)と資本・業務提携契約を締結 |

<会社理念>

社名の「フュートレック(FueTrek)」には、「携帯機器を、もっと Fun、Useful、Easy にする"キーテクノロジー"の提供」と言う経営念頭が込められています。

<事業の概要>

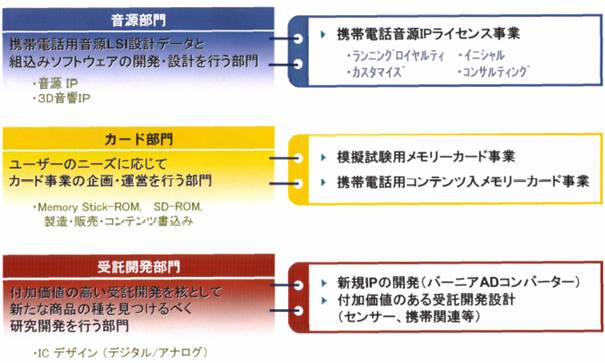

事業は音源部門、カード部門、受託開発部門に分かれます。

音源部門

携帯電話用音源LSI設計データと組込ソフトウエアの開発・設計・販売を行なっています。

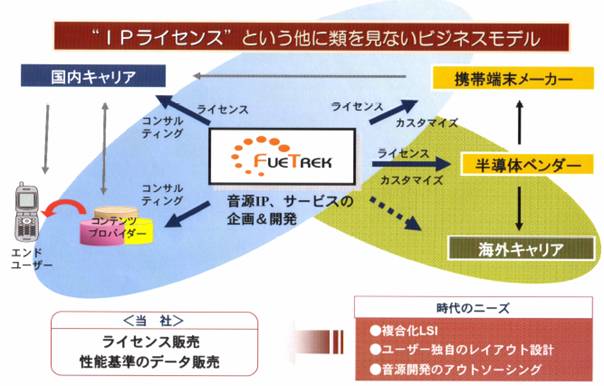

販売方法として、携帯電話用音源LSI設計データと組込ソフトウエアのパッケージを音源IPや3D音源IPとして知的財産権化して、携帯電話端末メーカーなどにライセンス販売します。携帯電話は、これらの音源や3D音源を搭載することで、ダウンロードした楽譜を携帯電話で鳴らすことができたり、臨場感あふれた音を表現することができるようになります。

収益としては、LSI設計データと組込ソフトウエアのライセンス契約時(使用許諾契約時)に発生するイニシャル費(初回のみ)、IPをユーザーのインターフェースに合わせる実装設計(カスタマイズ)費、顧客の生産台数に応じて発生するランニングロイヤルティ(生産1台当たり)及び音源動向の情報提供やコンテンツ作成のアドバイス等に伴うコンサルティング費となります。

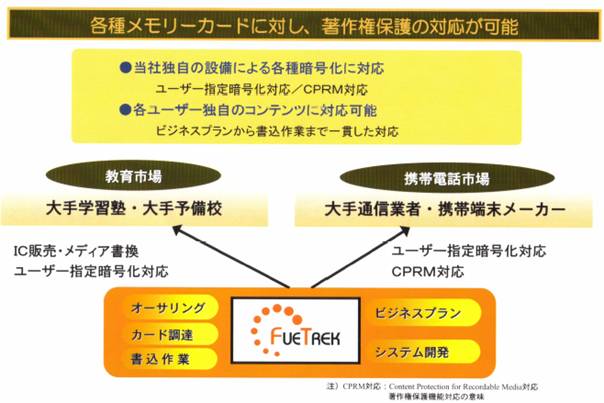

カード部門

ユーザーのニーズに応じてカード事業の企画・運営を行ないます。具体的には、書き込み・消去を不可能に加工した読み出し専用の半導体メモリーであるマスクROMを使用したコンテンツ入りROMカード(Memory Stick-ROMやSD-ROM)の製造・販売と、コンテンツをメモリーカードに書き込むビジネスを企画・運営しています。

現在は、教育市場及び携帯電話市場が主な市場です。

(注)CPRM対応:Content Protection For Recordable Media対応、著作権保護機能対応の意味

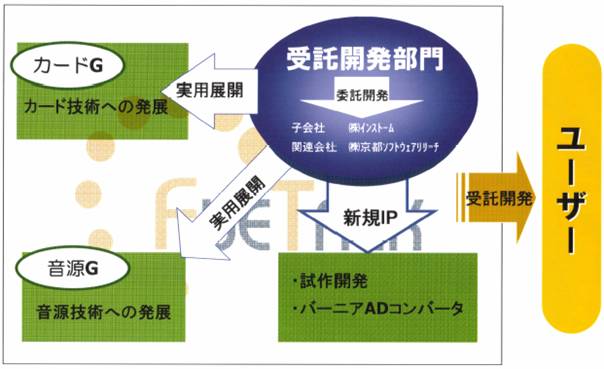

受託開発部門

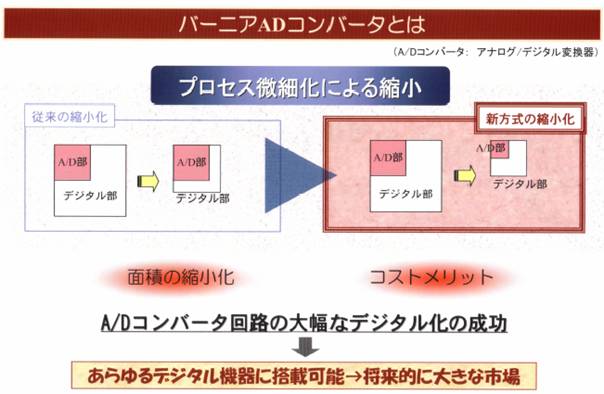

付加価値の高いセンサーや携帯関連等の受託開発を核に、アナログ信号をデジタル信号に変換するIC(バーニアADコンバータ)のデザイン等の新たな商品の種を見つけるべく研究開発を行なっています。

新規IP バーニアADコンバータ

同社は技術的に難しかったアナログ信号をデジタル信号に変換する回路(下の図の赤色のA/D部)の小型化に成功しました(特許取得済み)。このため、小型化が限界に近づいていたA/Dコンバータの更なる小型が可能になりました。

<部門別売上構成比率:個別(2006年3月期)>

音源部門 : 部門別売上構成比率 54.1%

2006年3月期は、NTTドコモの音源統一化の参画により、国内シェア50%への目処を付けました。また、海外メーカーとの契約も順調に推移しています。

カード部門 : 同 36.7%

2006年3月期は、センター試験リスニングテスト対策用の模試ビジネスが計画を大幅に上回りました。

受託開発部門 : 同 9.2%

2006年3月期は、大手携帯キャリアとの共同研究開発に着手しました。また、受託業務の拡大にも成功しています。

|

(単位:100万円)

|

| |

|

実績

|

構成比

|

| 音源部門 |

753

|

54.1%

|

| |

ランニングロイヤルティ |

404

|

|

| |

イニシャルロイヤルティ |

270

|

|

| |

カスタマイズ |

60

|

|

| |

コンサル |

19

|

|

| カード部門 |

510

|

36.7%

|

| |

模試ビジネス |

428

|

|

| |

携帯その他 |

82

|

|

| 受託開発部門 |

129

|

9.2%

|

| 合計 |

1,392

|

100.0%

|

2006年3月期決算概要

<連結>

|

(単位:100万円)

|

| |

実績

|

前期比

|

| 売上高 |

1,443

|

+36.2%

|

| 売上総利益 |

613

|

+40.2%

|

| 営業利益 |

173

|

+149.2%

|

| 経常利益 |

165

|

+108.2%

|

| 当期純利益 |

99

|

+193.7%

|

増収・増益となりました。

同社の音源を搭載した携帯電話端末の増加に加え、センター試験関連で教育市場向けにカード事業が伸びました。

<セグメント別動向>

(1)音源部門 売上高 : 7.5億円

・ロイヤルティ 4.0億円

搭載台数 国内:7,961千台

海外:3,165千台

・イニシャル 2.7億円

・その他 0.8億円

NTTドコモとルネサステクノロジが共同開発した「SH-Mobile G1」chipの動作確認が完了し、同社の音源搭載が決定しました。また、海外メーカーとの契約も順調に推移しています。このため、来期以降のロイヤルティ収入の増加が見込まれます。

(2)カード部門 売上高 : 5.1億

・教育市場(模試ビジネス) 4.3億円(延べ受験者数:136万9600人)

・携帯電話市場 0.8億円

大手予備校・大手学習塾における、個別機器を用いてのセンター試験リスニングテスト対策模擬試験の受験者数は予想以上となりました。

また、センター試験主催者の発表により、本年度もリスニングテストの実施が決定しているため、個別機器を用いての模擬試験が継続されます。新聞紙上でも話題に取り上げられ事前準備の必要性が認識された事により、模擬試験受験者数の見通しが立ちました。

(3)受託開発部門 売上高 : 1.3億円

大手通信業者との音質向上に対するIPの共同開発に着手しました。また、バーニアADコンバータの製品化ヘの目処がつき、新規IP化へ前進した他、受託業務(センサー分野)が拡大しました。

2007年3月期業績予想

<連結>

|

(単位:100万円)

|

| |

予想

|

前期比

|

| 売上高 |

1,299

|

-10.0%

|

| 売上総利益 |

754

|

+23.0%

|

| 営業利益 |

228

|

+31.4%

|

| 経常利益 |

228

|

+37.8%

|

| 当期純利益 |

126

|

+26.7%

|

減収・増益の予想です。

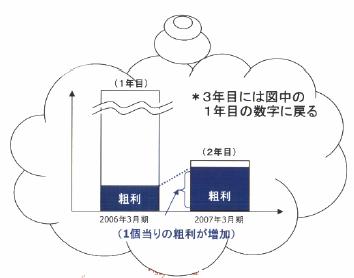

カード部門が、カードの仕入れ額の減少に伴って減収となります。前期はカードの仕入額+データの書込み費の売上でしたが、今期は書込み費のみの売上となるためです。

模擬試験ビジネスでは、1枚のカードを購入した後、複数回にわたり書込み・消去を繰り返し使用します。大手予備校ではカード1枚の耐用年数を2年と考えておりカードの仕入れが発生するのが1年おきとなります。

したがって、今期は材料仕入が発生しない年となり、売上が減少します。

<セグメント別予想>

|

(単位:100万円)

|

| |

予想

|

| 音源部門 |

851

|

| カード部門 |

146

|

| 受託開発部門 |

257

|

| 合計 |

1,254

|

(1)音源部門 売上高 : 8.5億円

国内は、NTTドコモとルネサステクノロジが共同開発した「SH-Mobile G1」チップに同社の音源IPが搭載されることが決定し、下期よりドコモ関連の各社の端末に順次組み込まれていきます。NTTドコモのシェアが飛躍的に伸びることにより、売上が増加する見込みです。(下期:国内8,800千台見込み)

海外は、2006年3月期~2007年3月期における海外メーカーとの契約に基づき、イニシャル、力スタマイズ販売が増加する見込みです。

・搭載台数

|

(単位:千台)

|

| |

2006年3月期

|

2007年3月期

|

| 国内 |

7,961

|

13,744

|

| 海外 |

3,165

|

5,600

|

・国内向け機種への搭載台数予想

・海外向け機種への搭載台数予想

(2)カード部門 売上高 : 1.4億円

・教育市場 1.3億円(延べ受験者数予想:166万人)

・携帯電話市場 0.1億円

英語教育におけるリスニングテストの重要性や、センター試験本番対策としてテスト会場等の統一した条件下での実施の必要性が高まっています。同社は今年度の受験者数を21%増の166万人として計画していますが、教育市場では22%増と予想しています。

また、2年サイクルでの新規カード投入のため、今期は仕入れが減少する分、売上高も減少しますが、売上総利益は増加する見込みです。

(3)受託開発部門 売上高 : 2.5億円

・カスタマイズ 1.6億円

・イニシャル 0.9億円

蓄積されたノウハウを活かして開発されたセンサー補正技術(SLP)による売上の増加が見込まれます。

また、バーニアADコンバータの商品化を目指し、高精度化・高速度化に向けて更なる研究開発を行います。下期以降、バーニアADコンバータのライセンス収入が見込まれます。

取材を終えて

業務・資本提携を結んだNTTドコモが同社のIPの採用により、国内はシェア50%に目処をつけました。このため、同社の目は国内市場の10数倍の規模を有する海外携帯電話市場に向いています。これまで海外は半導体ベンダーを通しての間接販売でしたが、今後は直接営業を強化して海外市場での販売拡大に取り組んでいく考えです。

技術開発力の強みを生かし、携帯電話市場向けに様々なサービスの提供を目指す同社の今後の業績に期待したいと思います。

|