ブリッジレポート:(6465)ホシザキ電機 vol.8

| (6465:東証1部,名証1部) ホシザキ電機 |

|

||||||||

|

||||||||

企業名 |

ホシザキ電機株式会社 |

||

社長 |

鈴木 幸彦 |

||

所在地 |

愛知県豊明市栄町南館3-16 |

||

決算期 |

12月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年12月 | 178,863 | 16,483 | 19,768 | 11,276 |

| 2011年12月 | 169,297 | 13,808 | 13,750 | 7,220 |

| 2010年12月 | 169,379 | 13,842 | 13,058 | 8,884 |

| 2009年12月 | 160,291 | 8,738 | 9,455 | 4,896 |

| 2008年12月 | 170,281 | 9,364 | 7,144 | 4,209 |

| 2007年12月 | 178,379 | 9,770 | 9,768 | 3,546 |

| 2006年12月 | 86,793 | 3,861 | 4,586 | 1,939 |

| 2006年6月 | 34,106 | 2,971 | 3,521 | 1,629 |

| 2005年11月 | 51,231 | 4,463 | 4,854 | 3,204 |

| 株式情報(11/22現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

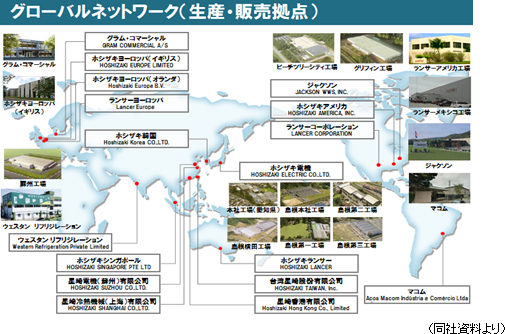

製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。 独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制などが強みであり、同業他社に対する大きな優位性となっている。 海外売上高比率は26.9%(2013年12月期第3四半期)。ホシザキ電機を含まない連結グループ会社は、2013年9月時点で、国内17社、米州15社、欧州・アジア20社の合計52社。工場は国内9、米州7、欧州・アジア5とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及びその432営業所によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに、100%独資の販売会社を配置し、全世界を幅広くカバーできる体制を整備している。  【事業内容】

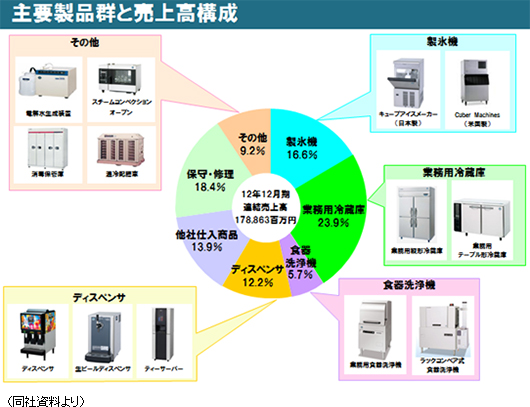

製品別売上は、製氷機16.6%、業務用冷蔵庫23.9%、食器洗浄機5.7%、ディスペンサ12.2%、他社仕入商品13.9%、保守・修理18.4%、その他9.2%となっている。(2012年12月期)

|

| 2013年12月期第3四半期決算概要 |

国内外ともに引き続き堅調。粗利率改善策と為替差益で経常大幅増益。

売上高は前年同期比14.0%増の1,570億円。国内売上高は、引き続きフードサービス産業全体における設備投資の回復と、大都市圏における旺盛な需要を取り込み、同5.2%増だった。 海外売上高は、円安によるプラス効果に加え、新たに子会社化したJackson社、Western社が寄与し、同47.0%増と大幅に増加した。 利益面では、国内における欠員補充による人件費増などにより販管費も同2ケタ増となったが、増収効果、原価低減、高利益率製品の拡販などで吸収し、営業利益は同22.1%増の182億円となった。前年同期にあった為替差損5.4億円が無くなった一方、為替差益30.7億円を計上し経常利益は同47.3%増の219億円、四半期純利益は同50.0%増の128億円となった。  (国内)

売上高は前年同期比5.2%増の1,147億円。営業利益は同20.9%増の150億円。

業務用冷蔵庫や製氷機、食器洗浄機等、主力製品の拡販に注力した。チェーン店等既存顧客に加え、新規顧客開拓のための積極的な営業活動を展開した。 (米州)

売上高は前年同期比36.1%増の298億円。営業利益は同47.7%増の44億円。

製氷機や業務用冷蔵庫の拡販を推進した。また、米国の食器洗浄機メーカーJackson社を連結の範囲に含めた。 (欧州・アジア)

売上高は前年同期比82.1%増の124億円。営業利益は同46.9%増の9.8億円。

製氷機や業務用冷蔵庫の拡販を推進した。また、インドの業務用冷蔵庫メーカーWestern社、韓国での販売拠点ホシザキ韓国を連結の範囲に含めたため、大幅な増収・増益となった。  一方、仕入債務33億円増加、賞与引当金42億円増加などで、負債合計は118億円増加した。 純資産は、利益剰余金107億円増加、為替換算調整勘定27億円増加、少数株主持分10億円増加などで、148億円増加した。この結果、自己資本比率は61.3%と前期末に比べ1.3%低下した。 |

| 2013年12月期通期業績見通し |

業績予想の変更なし。一定の費用支出はあるものの、国内外市場ともに堅調で2ケタの増収・増益を見込む。

現時点で通期業績予想に変更はない。国内は、好調に推移しているフードサービス産業全体の設備投資がこのまま継続するか不確実ではあるものの、飲食店以外の「プラス領域」の積極的な開拓、下取り強化による買い替え需要の開拓、営業・サービス連携強化等で増収を確保する。 海外も不透明な市場環境ではあるが、M&Aおよび円安効果もあり、増収を見込んでいる。 利益面では、国内では人件費増、海外では業務用冷蔵庫の立ち上げや商圏拡大のための先行投資など、一定の費用支出はあるが、増収効果と、利益率改善施策で吸収し、増益を見込んでいる。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |