ブリッジレポート:(4829)日本エンタープライズ vol.28

| (4829:東証1部) 日本エンタープライズ |

|

||||||||

|

||||||||

企業名 |

日本エンタープライズ株式会社 |

||

社長 |

植田 勝典 |

||

所在地 |

〒150-0002 東京都渋谷区渋谷1-17-8 |

||

決算期 |

5月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2013年5月 | 4,134 | 372 | 391 | 354 |

| 2012年5月 | 2,790 | 304 | 318 | 170 |

| 2011年5月 | 2,370 | 266 | 283 | 168 |

| 2010年5月 | 2,147 | 150 | 173 | 77 |

| 2009年5月 | 2,475 | 292 | 317 | 175 |

| 2008年5月 | 3,123 | 572 | 578 | 272 |

| 2007年5月 | 3,677 | 774 | 783 | 447 |

| 2006年5月 | 3,416 | 694 | 688 | 418 |

| 2005年5月 | 3,018 | 587 | 570 | 348 |

| 2004年5月 | 1,958 | 205 | 168 | 226 |

| 2003年5月 | 1,752 | 134 | 131 | 58 |

| 2002年5月 | 1,704 | 51 | 53 | 23 |

| 2001年5月 | 1,417 | 301 | 262 | 126 |

| 株式情報(4/1現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

自社開発へのこだわり

配信するコンテンツを自社開発する事で「提供するコンテンツの権利を自社で保有(高い収益性を実現できる)」する同社独自のビジネスモデルをベースとし、携帯電話販売会社との協業による成功報酬型コンテンツ販売(独自に開発したリアルアフィリエイト)システムと連動させる事でコンテンツの拡販に成功している。

企業グループ 連結子会社7社、非連結子会社3社

グループは、広告事業を手掛ける(株)ダイブ、音楽事業等を手掛けるアットザラウンジ(株)、交通情報を中心にした情報提供の交通情報サービス(株)、Web・Mobileサイト開発・保守及びコンテンツ開発等の(株)フォー・クオリア、中国事業の統括に加え、携帯電話販売店を手掛ける因特瑞思(北京)信息科技有限公司、モバイルコンテンツの企画・開発・配信の北京業主行網絡科技有限公司、IT系の教育事業を手掛ける瑞思創智(北京)信息科技有限公司の連結子会社7社、及び音声通信関連のソリューションを手掛ける(株)and One、モバイル向けコンテンツ配信やキャラクタライセンス事業の瑞思放送(北京)数字信息科技有限公司、インド現地法人NE Mobile Services(India)Private Limitedの非連結子会社3社(この他、14年4月1日付けで、ネイティブアプリを主としたモバイルコンテンツ事業を手掛ける100%子会社(株)HighLabを設立した)。

【成長戦略】

フィーチャーフォンからスマートフォンへの移行に伴うモバイル環境の変化に対応した施策を国内外で進めている。国内においては、携帯電話販売会社とのアライアンス、移動体通信事業者(以下、キャリア)の定額・使い放題サービスへの自社開発コンテンツ配信(auスマートパス、Yahoo!プレミアム、スゴ得コンテンツ)、業務ソリューションとしてのリバースオークション「日本オープンマーケット」の運営やIP-PBXソリューションの展開等、コンテンツサービス事業とソリューション事業の両事業でスマートデバイス時代に対応するべく事業領域の拡大に取組んでいる。一方、海外においては、膨大な人口を抱え今後の成長が期待される中国とインドで事業基盤の構築に取組んでおり、中国では、電子コミックの配信事業と携帯電話販売事業(チャイナテレコムの携帯電話販売店を2店舗オープン済み)が軌道化しつつある。また、インドでは電子書籍配信を展開しており、スマートフォンやタブレットの普及が追い風になっている(11年12月に提携先であるインドのライフスタイルマガジン大手MAGNA社が出版している雑誌の電子(iPadアプリケーション)配信を開始した)。 【2014年2月28日に東証1部に指定】

同社は、モバイルコンテンツの黎明期から、着うた、デコメ、ゲーム等のエンタメ系コンテンツを中心に様々なコンテンツの制作・配信を手掛け、近年では、スマートフォンの普及にあわせて、交通情報、ヘルスケア、優待割引等生活情報系へとサービス領域を拡大。資本政策では、2001年2月のナスダック・ジャパン(現JASDAQ)上場を経て、2007年7月に東証2部へ株式を上場し、2014年2月28日付けで東証1部に指定替えとなった。

事業環境の変化にフレキシブルに対応

会社設立はパソコンが普及期を迎える1989年。パソコンの販売やソフトウェアの開発・販売を目的に設立され、その後、移動体通信市場の拡大をにらみ、携帯電話やPHSの販売にシフト。更にハード販売から携帯電話向けコンテンツ制作へと事業の軸足を移すと共にコンテンツ開発で培ったテクノロジーを活かして法人向けソリューションも展開し、07/5期から5期連続の増収・増益と業容を拡大。08/5期以降はフィーチャーフォン(従来型携帯電話)からスマートフォンへのシフトをいち早く進め、11/5期から増収・増益を続けている。現在、ネイティブアプリ(後述)の開発等も含めて、引き続きスマートフォン向けビジネスの強化・拡大に取り組むと共に、リバースオークション・サイト「日本オープンマーケット」(http://www.open-markets.jp)の運営や高品質なソフトフォンを利用した法人向けコミュニケーションサービス(IP-PBX関連サービス)等、コスト削減ソリューションの育成に力を入れている。また、本格的な業績貢献には時間が必要だが、小説を電子コミック化した電子書籍配信と携帯電話販売で海外(中国)事業の足場固めも進んでいる。

的確なM&Aによる事業強化

11年10月にCMS(Content Management System)やWeb・Mobileサイト開発・保守等の(株)フォー・クオリアを子会社化し、11年12月には交通情報の配信等を手掛ける交通情報サービス(株)を子会社化。両社は、コンテンツの充実、開発のスピードアップ、更にはソリューション能力の向上等を通じてグループ業績に大きく貢献した。(株)フォー・クオリアは200以上の携帯公式サイトの開発実績を有する他、Web構築の簡素化を実現するCMSパッケージや自社デザイナーによる高度なWeb・モバイルコンテンツの開発に強みを持ち、消費者に提供するコンテンツの充実はもちろん、企業向けコンテンツ開発でも連結業績に寄与している(グループのスマートフォン向けコンテンツの開発スピード・提供量・品質等の面で貢献)。 一方、交通情報サービス(株)は、93年7月に東京都と民間会社58社の半官半民でスタートした交通情報の提供会社で公益性も高い。交通情報、交通関連情報、生活利便情報及び娯楽・文化・レジャー等の情報を、個人・法人向けに提供しており、近年のコンテンツサービス事業拡大の原動力となった。今後のソリューション事業とのシナジーも期待されている。 また、13年3月にはIP-PBX(後述)ソフトウェア「Primus」を核とした音声通信関連のソリューションを展開する(株)and Oneを子会社化した。機能性・操作性・柔軟性・コストパフォーマンスに優れた「Primus」を武器に、(株)and OneはIP-PBX関連で国内有数の開発技術、導入・保守実績を残している。日本エンタープライズ(株)は、(株)and Oneの音声通信技術を活かし、法人向けのIP-PBX関連サービス展開していく考え。 中国・インドでの事業も徐々に軌道化

既に海外もスマートデバイス時代へ突入している。米国の調査会社IDCによると、2013年のスマートフォン出荷台数世界NO.1は3億台を超える中国で、2位米国1億37百万台、3位英国35百万台。2018年の中国の出荷台数は4億57百万台に拡大すると言う(2位:米国1億83百万台、3位:インド1億55百万台)。同社は中国とインドで事業基盤の構築に取組んでおり、特に中国においては、小説を電子コミックした電子書籍配信事業と携帯電話販売事業で足場固めが進んでいる。中国、インドの基盤強化と共に、両国以外の東アジアや北米への展開を念頭に海外事業の拡大戦略を練っている。

|

| 成果をあげている国内外での取り組み |

|

(1)国内事業

コンテンツサービス事業において、フィーチャーフォン(FP)からスマートフォン(SP)へシフトする需要の取り込みが進んでいる他、更なる事業拡大に向けゲームを中心にネイティブアプリの強化にも着手した。また、ソリューション事業では、広告(アフィリエイト広告)のテコ入れを図ると共にコスト削減ソリューションの強化に取り組んでいる。

①コンテンツサービス事業

14/5期第3四半期(12-2月)はスマートフォン向けの売上比率が全体の61%を占めた。コンテンツの拡充とプロモーションの積極化でキャリア定額制サービスが伸びている事に加え、携帯電話販売会社等とのアライアンス強化が月額課金会員の増加につながっている(フィーチャーフォンからスマートフォンへの需要シフトを睨み、早い時期から、交通情報、ヘルスケア、生活情報系等、早い時期からスマートフォン向けコンテンツへの対応と拡充を進めてきたベースになっている)。

キャリア定額制サービスのコンテンツ拡充とプロモーションの積極化

キャリア定額制サービスでは、第2四半期から第3四半期にかけて、ちょこっとゲーム(10月)、夏目友人帳ニャンコ先生と遊ぼう(11月)、レジャー&駐車場情報(11月、12月)、カップルノート(1月)を投入しており、第4四半期もコンテンツの拡充とプロモーションの積極化で更なる収益拡大につなげていく考え。

「女性のリズム手帳」が300万ダウンロードを目指す展開に

無料で提供している“女性の心と体のサポートアプリ「女性のリズム手帳」(App Store、Google Play)”のダウンロードのペースも3月に入り加速している。当初の目標だった200万ダウンロードは3月に達成しており、足元では期末300万ダウンロードを目指す動き。グローバル(多言語)化対応やマネタイズ(課金)化に向けた環境整備も進めており、今後の収益貢献が期待されている。

メッセージアプリ「Fivetalk」も100万ダウンロードを目指すヒットに

認知度の向上を背景に、13年10月に提供を開始した“お絵描き&グリーティングカード送信”のスマートフォン向けメッセージアプリ「Fivetalk」(App Store、Google Play)のダウンロード数が3月に入り急伸しており(20万ダウンロードを突破)、期末100万ダウンロードを目指す勢いだ。「Fivetalk」は、文字のやり取りだけでなく、様々な方法でコミュニケーションをとる事ができる斬新さが評価されている。

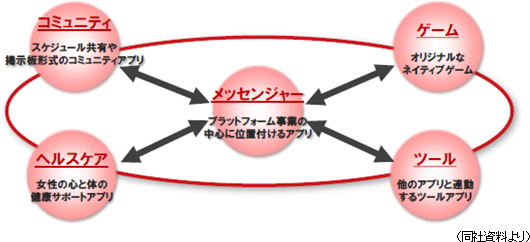

ネイティブアプリを中心にしたモバイルコンテンツ事業の展開を目的に100%子会社(株)HighLabを設立

ネイティブアプリを中心にしたモバイルコンテンツ事業の展開を目的に、4月1日に100%子会社(株)HighLabを設立した。ネイティブアプリとは、ブラウザー上で動作する従来のブラウザーアプリと異なり、スマートフォン等の端末上で動作する(端末にダウンロードして利用する)プログラムによって作られたアプリで、App StoreやGoogle Play等のマーケットからダウンロードして利用する。スマートフォンの機能をフルに活用できる上、操作性、表現力、デザイン性等でも優れているため、ブラウザーアプリからのシフトが進んでいる。既に開発・運営実績を有する、健康サポートアプリ、メッセンジャーアプリ、コミュニティソーシャルアプリ等のネイティブアプリを同社から(株)HighLabが引継ぎ、スマートフォンゲームとの相互連携を図っていく考え(後述する「コンテンツプラットフォーム」への発展)。尚、ネイティブアプリを主としたスマートフォンゲーム市場は13年の5,468億円から、16年には8,000億円超に成長すると予想されている(株式会社CyberZ/株式会社シード・プランニング共同調べ)。

今後の事業展開

ネイティブアプリを中心としたスマートフォンゲームでヒット作を創造し、日本発の世界に通用するコンテンツプラットフォームの創出を目指している。

②ソリューション事業

喫緊の課題解決に目処

ソリューション事業では、iPhone 5s/cの販売開始の影響で、Android端末向けに展開してきた広告(店頭アフィリエイト)の売上が一時的に減少したものの、落ち着きを取り戻しつつあり、第3四半期は前四半期比で増収に転じた。このため、取扱店舗の拡大に向け、第4四半期(3-5月)から協業先となる携帯電話販売会社等の新規開拓を開始した。

リバースオークションのサービス拡大

これまで、リバースオークション&見積徴収システムとして、ASPサービス「Profair」を提供してきたが、3月にオンプレミス(自社運用)型システム「Profair - SP(ソフトフェアパッケージ)」をラインナップに加えた。「Profair - SP」は、調達する内容に合わせた「カスタマイズ」やセキュリティ面を重要視した「自社のデータセンター内での利用」等のニーズに応えたもの。特に公共事業等における資材や備品等の調達において、情報セキュリティ面の観点から自社運用方式の要望が強いと言う。今後、官公庁・自治体・施工会社等のニーズに沿った発注に関する公明正大なプロセスの公開を強みに、コスト削減ソリューション提案を展開していく考え。

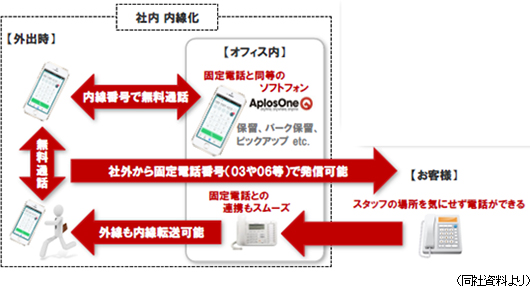

高品質なソフトフォンを利用した法人向けコミュニケーションサービスの推進

高品質なソフトフォンを利用した法人向けコミュニケーションサービスを推進しており、具体的には、IP電話サービスとして、(株)and OneのIP-PBXソフトウェア「Primus」を核に内線電話と外線電話にスマートフォン1台で対応できるシステムの提供を開始した。ソフトフォン(IP電話用のアプリケーション)は、場所を問わずオフィスと同様の電話機能を利用できる上、BYODにより固定電話の削減が可能。また、いつでも内線通話が可能なため、コミュニケーションの活発化も期待できる。

今後の事業展開

上記の広告(店頭アフィリエイト)やコスト削減(IP電話、リバースオークション)の拡大に加え、開発案件(スマートデバイス)や協業(アライアンス型)モデルの強化にも取り組む事で拡大事業に取り組む考え。

(2)海外(中国)事業

中国において、電子コミックの配信と中国電信(チャイナテレコム)系の携帯ショップ運営を二本柱として事業展開している。電子コミックでは、第一弾タイトル「九鼎記」を「騰訊動漫」等の各種プラットフォームに配信しており、既に総閲覧数が1,000万を突破している。また、2月に第二弾タイトル「歩歩生蓮」の雑誌連載もスタートした(発行部数1,000万部を誇る雑誌「漫品」)。「歩歩生蓮」については、今後、単行本の出版を経て電子コミック配信を開始する予定。尚、電子コミック配信事業は、中国の人気小説を漫画化した後、電子コミックとして配信する。また、携帯ショップ運営では、現地法人を通してチャイナテレコム東方路店(12年12月オープン)とチャイナテレコム黄金城道店(13年4月オープン)の2店舗を展開しており、日本式のカスタマーファーストの店舗運営と現地の慣習やニーズに応じた店舗運営を融合した運営システムの構築に取組んでいる(現地法人は12月末が決算日のため、連結財務諸表の作成にあたっては、3月末日現在で実施した仮決算に基づく財務諸表を使用している)。  |

||||||||||||||||||||

| 2014年5月期第3四半期決算 |

前年同期比0.6%の増収、同15.1%の営業増益

売上高は前年同期比0.6%増の11億03百万円。NTTドコモのiPhoneの取扱い開始に伴う一時的な広告(店頭アフィリエイト)売上の落ち込みや納期の端境期にあったソリューション(受託開発)の売上減少でソリューション事業の売上が4億64百万円と同14.5%減少したものの、コンテンツサービス事業の売上が6億38百万円と同15.3%増加。コンテンツサービス事業では、注力しているキャリア定額制サービスやアライアンスによるコンテンツ販売の増加で、交通情報、ライフスタイル、及びゲームの売上が増加した。利益面では、収益性の高いコンテンツサービス事業の売上増で売上総利益が同16.5%増加。コンテンツサービス事業での積極的な広告展開に伴う販管費の増加を吸収して、営業利益が95百万円と同15.1%増加。投資有価証券売却益の計上で四半期純利益は2億81百万円となった。

広告宣伝費の積極投下等、先行投資が負担となり、前年同期比9.1%の増収ながら、同6.3%の営業減益

売上高は前年同期比9.1%増の32億77百万円。内訳は、コンテンツサービス事業が同18.1%増の18億31百万円、ソリューション事業が同0.5%減の14億45百万円。コンテンツサービス事業は、注力しているキャリア定額制サービスやアライアンスによるコンテンツ販売の増加で、交通情報(同32.3%増の6億28百万円)、ライフスタイル(同25.6%増の3億42百万円)、電子書籍(同49.7%増の1億69百万円)、及びゲーム(同341.7%増の1億02百万円)の売上が増加した。 一方、ソリューション事業は、一時的な要因で広告の売上が減少した他、引き合い好調ながら検収の端境期となったソリューション(受託開発)の売上も減少したものの、前期の第4四半期に開始した中国での中国電信(チャイナテレコム)系携帯電話ショップ運営の寄与(海外:2百万円→2億21百万円)で吸収した。 利益面では、売上構成の良化で原価率が51.4%と2.6ポイント改善し、売上総利益が同15.3%増加したものの、コンテンツサービス事業における積極的な広告宣伝費の投下(広告宣伝費全体で1億13百万円増の3億37百万円)やソリューション事業における携帯ショップの人員増等による人件費の増加で販管費が13億35百万円と同20.6%増加。営業利益は2億55百万円と同6.3%減少した。支払手数料等の計上で営業外損益も悪化したものの、投資有価証券売却益5億16百万円を特別利益に計上した事等で、四半期純利益は同2.6倍の4億14百万円となった。    |

| 2014年5月期業績予想 |

通期業績予想に変更はなく、前期比20.9%の増収、同27.7%の経常増益

期末にかけて、コンテンツサービス事業において、キャリア定額サービスやアライアンスによるコンテンツ販売が拡大する他、契約の累積効果による押し上げも期待できる。一方、ソリューション事業では、第3四半期に増収に転じた広告及び海外が伸びる。利益面では、売上構成の良化による売上総利益率の改善と広告宣伝の効率化で一段の収益性の改善が進む見込み。配当は1株当たり2円の期末配当を予定している。13年12月1日を効力発生日として、1株を100株に分割すると共に100株を1単元とする単元株制度へ移行したため、実質的な配当は20円増配の200円となり2期連続の増配。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |