ブリッジレポート:(6465)ホシザキ電機 vol.10

| (6465:東証1部,名証1部) ホシザキ電機 |

|

||||||||

|

||||||||

企業名 |

ホシザキ電機株式会社 |

||

会長兼社長 |

坂本 精志 |

||

所在地 |

愛知県豊明市栄町南館3-16 |

||

決算期 |

12月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2013年12月 | 205,513 | 20,052 | 26,349 | 15,769 |

| 2012年12月 | 178,863 | 16,483 | 19,768 | 11,276 |

| 2011年12月 | 169,297 | 13,808 | 13,750 | 7,220 |

| 2010年12月 | 169,379 | 13,842 | 13,058 | 8,884 |

| 2009年12月 | 160,291 | 8,738 | 9,455 | 4,896 |

| 2008年12月 | 170,281 | 9,364 | 7,144 | 4,209 |

| 2007年12月 | 178,379 | 9,770 | 9,768 | 3,546 |

| 2006年12月 | 86,793 | 3,861 | 4,586 | 1,939 |

| 2006年6月 | 34,106 | 2,971 | 3,521 | 1,629 |

| 2005年11月 | 51,231 | 4,463 | 4,854 | 3,204 |

| 株式情報(6/16現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

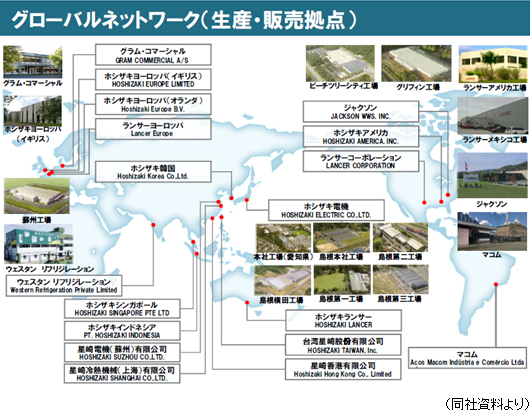

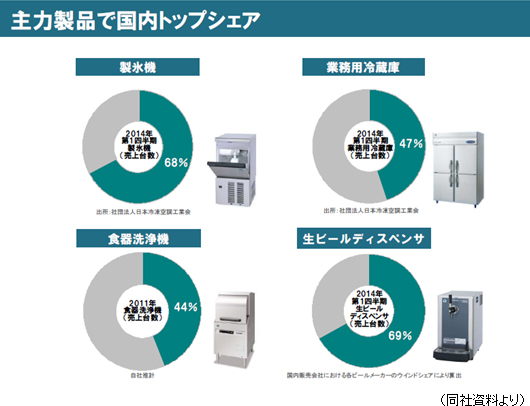

製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。 独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制などが強みであり、同業他社に対する大きな優位性となっている。 海外売上高比率は27.7%(2013年12月期)。ホシザキ電機を含まない連結グループ会社は、2014年3月時点で、国内17社、米州15社、欧州・アジア21社の合計53社。工場は国内9、米州7、欧州・アジア5とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及びその435営業所によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに、100%独資の販売会社を配置し、全世界を幅広くカバーできる体制を整備している。  【事業内容】

製品別売上は、製氷機17.6%、業務用冷蔵庫25.1%、食器洗浄機6.8%、ディスペンサ12.0%、他社仕入商品12.3%、保守・修理17.4%、その他8.9%となっている。(2013年12月期)

【特徴・強み】

1.独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズへの対応を可能にしている。また、新製品開発、先端技術開発、既存製品の改良や改善、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、厳しい品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

2.主要製品でトップシェア

高品質、サービス&サポート体制、耐久性、使いやすさ、デザイン性など様々なポイントが顧客に評価され、製氷機、業務用冷蔵庫、食器洗浄機、生ビールディスペンサなどの主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、ブランド別でトップシェアである。

3.きめ細かいサービス&サポート体制

同社では国内を15販社・435営業所でカバーし、約2,300名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっている。また365日24時間対応のコールセンターを設置しており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応行っている。 (いずれも2014年3月末現在) 4.営業力の強さと強固な顧客基盤

約2,800名の営業マンが日本全国をカバーする直販体制による営業力の強さも同社の大きな特徴である。代理店を利用しないため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。 また、サービス部門との緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から高く評価されている。  もちろん為替による部分も大きいだろうが、製品の競争力、継続的な原価低減の取組みなどが実を結んでいると言えるだろう。 |

| 2014年12月期第1四半期決算概要 |

堅調な国内売上に加え、円安効果、海外買収先の寄与もあり2ケタの増収・増益を達成。

売上高は前年同期比26.7%増の585億円。国内売上高は、同18.9%増の420億円。引き続きフードサービス産業全体における設備投資の回復を受け、大都市圏における旺盛な需要を取り込んだことに加え、消費税率引上げに伴う駆け込み需要も見られた。地域別国内販社の売上高は全地域で2ケタの増収となった。海外売上高は、同51.8%増の164億円。円安によるプラス効果もあったが、買収したJackson社、Western社、Macom社が寄与したこと、米国での製氷機販売が好調だったこと等から、外貨ベースでも同39.3%の増収だった。 営業利益は同83.7%増の79億円。サービススタッフを中心とした国内における人員増などにより販管費も同11.1%増加したが、増収効果、原価低減、高利益率製品の拡販などで吸収した。営業利益率は13.5%と前年同期の9.3%を大きく上回った。外貨預金等における為替差損6.6億円を計上したが、経常利益は同11.3%増の73億円、四半期純利益は同13.3%増の44億円となった。  <国内>

<海外>

(4)トピックス

同社は、2011年3月以降、代表取締役2名体制で経営を推進してきたが、より迅速な意思決定を行うためには経営体制の統制を集中し、経営基盤の強化を図ることが最良と判断し、代表取締役会長の坂本精志氏が代表取締役会長兼社長となる人事を、2014年6月13日開催の取締役会で決定した。◎代表者の異動 坂本精志氏は、2005年2月に同社代表取締役社長に就任以降、東京証券取引所第一部及び名古屋証券取引所第一部に株式上場を果たした他、海外におけるM&Aの推進を中心とした海外事業領域の拡大や、製造部門・管理部門などの生産性向上などを推進してきた。 こうした豊富な経験と見識を持つ同氏のもとで、同社は更なる企業価値の向上を目指していく。 |

| 2014年12月期通期業績見通し |

業績予想に変更無し。国内・海外とも不透明要因あるものの営業力強化などで増収・営業増益を見込む

好調な出だしであるが、不透明要因もあり、期首発表の業績予想に変更は無い。売上高は前期比5.6%増の2,170億円の予想。為替要因を除くと同5.1%増。 国内売上は、フードサービス機器産業の設備投資が今後も継続するか不確実なこと、4月からの消費税増税の影響も無視できないことから同1.9%増と見ている。飲食店以外の積極的な開拓、下取り強化など買い替え需要の促進、営業・サービス連携強化などで補完する。 海外売上は米国経済が好調なことに加え、前期に買収した3社が通年で寄与するものの、欧州・アジア等の経済不安や為替動向の不確実さを考慮し、期首通り同15.3%増と想定している。為替及びM&A効果を除いたベースでは同7.0%増。 営業利益は、国内においては粗利率改善施策を継続する一方、人材補充などにより販管費も引き続き増加する。海外では業務用冷蔵庫拡販施策のための立ち上げ費用、商圏拡大のための先行費用を想定。同5.7%の増益見通し。経常利益については外貨預金などによる為替差損益は見込んでいない。 為替の前提は、期中平均で1米国ドル=100円、1ユーロ=130円。前期はそれぞれ97.7円、129.8円。 設備投資は前期に比べ14.7%増加するが、減価償却費50億円の範囲内。研究開発費は対売上高比2%弱の38億5千万円を計画している。 製品別売上では、業務用冷蔵庫が引き続き好調で2ケタ増を見込んでいる。 配当は前期と同じく40.00円/株の予定で変更は無い。  (3)今後の見通し

期首に想定した、今期の重点施策及び懸念事項に大きな変化はないが、4月10日に気象庁が、この夏は5年ぶりにエルニーニョ現象が発生する可能性が高いとの見通しを発表した。夏にエルニーニョ現象が発生すると、日本付近では太平洋高気圧の張り出しが弱くなり、冷夏になる傾向があると言われており、やや気になるところであると会社側は捉えている。ただ、その他の要因は現時点では想定の範囲内であり、ほぼ計画線上で進んでいるという感触である。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |