ブリッジレポート:(4829)日本エンタープライズ vol.29

| (4829:東証1部) 日本エンタープライズ |

|

||||||||

|

||||||||

企業名 |

日本エンタープライズ株式会社 |

||

社長 |

植田 勝典 |

||

所在地 |

〒150-0002 東京都渋谷区渋谷1-17-8 |

||

決算期 |

5月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年5月 | 4,508 | 335 | 340 | 437 |

| 2013年5月 | 4,134 | 372 | 391 | 354 |

| 2012年5月 | 2,790 | 304 | 318 | 170 |

| 2011年5月 | 2,370 | 266 | 283 | 168 |

| 2010年5月 | 2,147 | 150 | 173 | 77 |

| 2009年5月 | 2,475 | 292 | 317 | 175 |

| 2008年5月 | 3,123 | 572 | 578 | 272 |

| 2007年5月 | 3,677 | 774 | 783 | 447 |

| 2006年5月 | 3,416 | 694 | 688 | 418 |

| 2005年5月 | 3,018 | 587 | 570 | 348 |

| 2004年5月 | 1,958 | 205 | 168 | 226 |

| 2003年5月 | 1,752 | 134 | 131 | 58 |

| 2002年5月 | 1,704 | 51 | 53 | 23 |

| 2001年5月 | 1,417 | 301 | 262 | 126 |

| 株式情報(7/14現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

自社開発へのこだわり

配信するコンテンツを自社開発する事で「提供するコンテンツの権利を自社で保有(高い収益性を実現できる)」する同社独自のビジネスモデルをベースとし、携帯電話販売会社との協業による成功報酬型コンテンツ販売(独自に開発したリアルアフィリエイト)システムと連動させる事でコンテンツの拡販に成功している。

企業グループ 連結子会社7社、非連結子会社4社

グループは、広告事業を手掛ける(株)ダイブ、音楽事業等を手掛けるアットザラウンジ(株)、交通情報を中心にした情報提供の交通情報サービス(株)、Web/Mobileサイト開発・保守及びコンテンツ開発等の(株)フォー・クオリア、中国事業の統括に加え、携帯電話販売店を手掛ける因特瑞思(北京)信息科技有限公司、モバイルコンテンツの企画・開発・配信の北京業主行網絡科技有限公司、IT系の教育事業を手掛ける瑞思創智(北京)信息科技有限公司の連結子会社7社、及び音声通信関連のソリューションを手掛ける(株)and One、ネイティブアプリを主としたモバイルコンテンツ事業を手掛ける(株)HighLab、モバイル向けコンテンツ配信やキャラクターライセンス事業の瑞思放送(北京)数字信息科技有限公司、インド現地法人NE Mobile Services(India)Private Limitedの非連結子会社4社。

コンテンツの一例

|

| 成長戦略 |

|

【コンテンツサービス事業】

月額課金によるアプリの提供や定額制などキャリア公式サイト経由でのサービスの拡大でスマートフォン向け売上高がセグメント売上高の65%を占めるまでに至っており、収益基盤強化の強化が着実に進んでいる。

(1)「コンテンツプラットフォーム」戦略

定額制サービス向けコンテンツの利用促進及び追加投入により、引き続きキャリア経由でのサービス拡大に取り組んでいくが、これと並行してスマートフォン向け「コンテンツプラットフォーム」を育成していく考え。

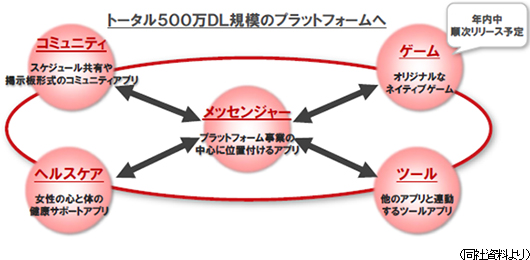

主力ネイティブアプリ

ネイティブアプリを中心にしたモバイルコンテンツ事業の展開を目的に100%子会社(株)HighLabを設立

4月1日に設立した100%子会社(株)HighLabは、ネイティブアプリを中心としたモバイルコンテンツ事業を展開するための戦略子会社である。開発を強化するゲームとの連携を図り「コンテンツプラットフォーム」戦略を推進していく。尚、ネイティブアプリを主としたスマートフォンゲーム市場は13年の5,468億円から、16年には8,000億円超に成長すると予想されている(株式会社CyberZ/株式会社シード・プランニング共同調べ)。この他、収益性の高い自社コンテンツ資産の二次利用にも取り組んでいく考え。この一環として、インドネシア業界2位(契約件数7,000万件)の移動体通信事業者XL Axiata 社のアプリ取り放題サービス「AppSeru(アップセル)」にローカライズした自社アプリ(Woman's DIARY:女性のリズム手帳、A Walk in the Clouds:ぷかぷか散歩、A Space Odyssey:わくわく宇宙遊泳)の提供を開始した。また、LINEクリエーターズスタンプに提供している同社キャラクター「うたがめ」も順調に販売を伸ばしている。

(2)中国事業

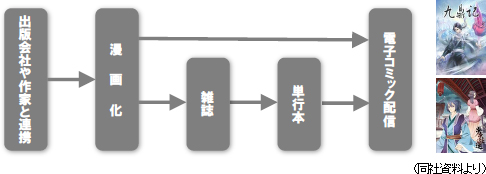

電子書籍のビジネスモデル(人気小説を漫画化するビジネスモデル)の強化に取り組んでおり、「騰訊動漫」等の各種プラットフォームに配信している第一弾タイトル「九鼎記」は総閲覧数が既に2,000万を突破している。2月には第二弾タイトル「歩歩生蓮」の雑誌連載もスタートした。今後は、中国でのコンテンツ提供に関する全国ライセンスを保有している強みを活かしたビジネスの育成にも取り組んでいく考え。その他、日本のゲームコンテンツを中国向けにローカライズして配信するサービスを開始した。  【ソリューション事業】

開発案件(スマートデバイスの受託開発)の拡大、広告事業(アフィリエイトビジネス)の拡大、コスト削減(IP電話、リバースオークション)の拡大、及び協業(アライアンス型)モデルの拡大、といった4つの課題に取り組んでいく。このうち、開発案件については、足元の受注がスマートフォン関連をけん引役に堅調に推移しており、NTTドコモがiPhone5s/cを販売開始した影響で落ち込んだ広告事業についても、携帯電話販売会社との連携強化と新規の携帯電話販売会社の開拓に取り組んだ結果、V字回復を実現した。広告事業では、コンテンツプロバイダ(広告主)への営業強化(→広告単価向上)と携帯電話販売会社(協業企業)への販売支援(→継続率・獲得数向上)を推進。携帯電話販売会社に対しては、既存協業企業において既存店との連携強化及び取扱店舗数の拡大に注力すると共に、新規協業企業(新規取引先)の開拓に取り組んだ。  一方、海外では、中国・上海エリアで展開している携帯電話販売店(チャイナテレコムショップ2店舗)の運営において、キャリアの販売施策変更の影響で収益が下振れした前14/5期の反省を踏まえ、キャリアの販売施策に左右されない収益構造の構築に取り組んでいる。具体的には、大口法人への外販営業、付属品販売の強化、及び徹底的なコスト削減を推進している他、効率的な人材配置(人件費の削減)に努めている。  |

| 2014年5月期決算 |

キャリア定額制サービスや店頭アフィリエイトでのコンテンツ販売をけん引役に前期比9.1%の増収

売上高は前期比9.1%増の45億08百万円。内訳は、コンテンツサービス事業が同15.3%増の24億69百万円、ソリューション事業が同2.4%増の20億39百万円。コンテンツサービス事業では、注力しているキャリア定額制サービスや店頭アフィリエイトでのコンテンツ販売の拡大で(会員増による月額課金の増加)、交通情報(同31.2%増の8億50百万円)、ライフスタイル(同22.7%増の4億59百万円)、電子書籍(同11.6%増の2億16百万円)、及びゲーム(同373.0%増の1億69百万円)の売上が増加。ソリューション事業では、一時的な要因で広告事業(店頭アフィリエイト)の売上が6億79百万円と同15.5%減少したものの、スマートフォン・タブレット関連の受託開発が堅調に推移したソリューション(同2.0%増の10億75百万円)や、前期の第4四半期に開始した中国での中国電信(チャイナテレコム)系携帯電話ショップ運営が期を通して寄与した海外(同136.6%増の2億73百万円)の売上が増加した。

積極的な広告宣伝費の投下や海外を含めた新規事業関連の先行投資が利益を圧迫

営業利益は同9.9%減の3億35百万円。キャリア定額制サービス、月額課金会員、更にはネイティブアプリの会員獲得に向けた積極的な広告宣伝費の投下(2億92百万円→5億15百万円)やソリューション事業における中国携帯ショップ関連(人件費60百万円、店舗関連20百万円)、更には新規事業のための人員確保及びソリューションの開発要員の増員等で販管費が18億57百万円と同21.7%増加。高収益なキャリア定額制サービス向けコンテンツの売上増で原価率が2.7ポイント改善し、売上総利益が同15.5%増加したものの、吸収できなかった。支払手数料の増加等で営業外費用も増加したが、投資有価証券売却益5億16百万円(前期は3億52百万円)を計上したため、当期純利益は4億37百万円と同23.1%増加した。

期初予想との比較

ソリューション事業において、キャリアの販売奨励金の一部休止等の影響で中国での携帯電話販売の台数が計画を下回った事、及びNTTドコモがiPhone5s/cを販売開始した影響で日本での広告事業(店頭アフィリエイト)の獲得件数が計画を下回った事が要因。

2月28日に東証1部指定。期末配当は記念配1円を含む3円

同社は、2月28日をもって、東証2部から1部指定となった。これを記念して1 株当たり1円の記念配当を実施する考えで、14/5期の期末配当は記念配1円を含む3円を予定している(株式分割考慮後で普通配は20銭の増配)。

(2)四半期業績

*ROE(自己資本利益率)は「売上高当期純利益率(当期純利益÷売上高)」、「総資産回転率(売上高÷総資産)」、「レバレッジ(総資産÷自己資本、自己資本比率の逆数)」の3要素を掛け合わせたものとなる。ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*上記の各データは決算短信及び有価証券報告書のデータを基にしており、ROE、総資産回転率、及びレバレッジの算出に当たっては総資産及び自己資本の期中平残(前期末残高と当期末残高の平均)を用いている(決算短信及び有価証券報告書に記載されている自己資本比率は期末残高で算出されているため、その逆数と上記のレバレッジは必ずしも一致しない)。 |

| 2015年5月期業績予想 |

前期比15.6%の増収、同26.4%の経常増益

前期の第2四半期を底にV字回復した流れを引き継ぎ売上高が52億10百万円と前期比15.6%増加。キャリア定額制サービス、広告、及び受託開発等のソリューションが増収をけん引する。ゲームやツール系のネイティブアプリの開発及び販促強化に伴い営業費用が増加するものの(広告宣伝費は6億円を予定)、増収効果や中国での携帯電話販売事業の損益改善で吸収して営業利益が4億15百万円と同23.7%増加する見込み。当期純利益が減少するのは、有価証券売却益の減少に加え、特別損益等を保守的に見ているため(14年6月9日に投資有価証券売却益3億31百万円が発生しており、第1四半期に特別利益として計上する予定)。 配当は普通配を1円増配の年3円を予定

配当は1株当たり3円の期末配当を予定している。記念配1円を落とし、普通配を1円増配する考えで、予想ベースの配当性向は32.3%となる見込み(前期実績は25.9%)。尚、同社は、株主への利益還元を重要な経営課題の一つとして捉えており、業績の推移、キャッシュ・フロー、自己資本利益率、自己資本比率、今後の設備投資計画等を勘案の上、株主還元策を実施していく考え。また、利益配分については、将来の積極的な事業展開と経営環境の変化に備えた資金を確保すると共に、業績に応じ、かつ安定性も配慮した配当政策に取り組む方針。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |