ブリッジレポート:(6826)本多通信工業 vol.6

| (6826:東証2部) 本多通信工業 |

|

||||||||

|

||||||||

企業名 |

本多通信工業株式会社 |

||

社長 |

佐谷 紳一郎 |

||

所在地 |

東京都品川区北品川5-9-11 大崎MTビル |

||

決算期 |

3月末日 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2015年3月 | 16,639 | 1,415 | 1,565 | 1,439 |

| 2014年3月 | 14,824 | 932 | 975 | 1,479 |

| 株式情報(5/21現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【沿革】

【経営理念など】

特定分野で特徴あるソリューションを提供することで顧客に「この分野なら本多通信グループに限る」と高く評価される事をめざし、「Segments No.1」を掲げている。

【佐谷 紳一郎社長プロフィール】

佐谷紳一郎社長は1957年11月生まれの現在57才。松下電工株式会社(現パナソニック株式会社)では事業戦略企画部門に在籍し、M&Aや他社とのアライアンス締結等に長年に亘り携わってきた。そうした中、コネクタ事業のアライアンス先として幅広い技術力・製品ラインアップを有する企業を調査している中、本多通信工業の実力に着目し、アライアンスを推進、2008年資本業務提携を実現させた。同年、取締役就任。2009年にはパナソニック電工を退社し、同社副社長に就任。2010年4月に同社社長に就任した。社長就任後は中期経営計画「Plan 80」を策定・実行。基本戦略として「Segments No.1」を設定し、複数のニッチ分野でNo.1となることを目指すと共に、様々な構造改革を断行し、黒字体質の確立、財務基盤の安定化を実現した。現在は次の中期経営計画「DD15」を推進中で、成長分野への投資による更なる事業拡大と企業体質の一層の強化に取り組んでいる。

【事業内容】

事業セグメントはコネクタ事業と情報システム事業の2つ。

◎コネクタ事業

「2015年3月期 売上高 14,484百万円、営業利益 1,322百万円、営業利益率 9.1%、売上構成比 87%」

<コネクタとは?>

電子回路や光通信において配線基板同士を接続し、電気や信号を繋ぐために用いられる部品・器具のこと。基板をはんだ付けや圧着で接続した場合、分断時にはケーブル切断等が必要になり再接続は困難となるが、コネクタを使用した場合、手または簡易的な工具を用いて容易に繰り返し脱着することが可能であるため、ほぼ全ての電子機器で使用される。

<利用分野>

長年の経験で培われた高い技術力により、以下の6分野を中心に付加価値の高く、顧客志向のコネクタを始めとした製品をラインアップしている。

安全性や運転性能向上の観点から車載カメラやセンサの搭載台数が増加しているカーエレクトロニクス分野の成長に対応して投資や製品開発を進めてきたが、車載分野の構成比が通信分野を逆転し、最大の事業分野となった。 ◎情報システム事業

「2015年3月期 売上高 2,155百万円、営業利益 92百万円、営業利益率 4.3%、売上構成比13%」

システム開発から保守運用まで幅広いソリューションを展開している。なかでも仮想化(*)サーバの構築では業界屈指の技術を有し、クラウドコンピューティングの広がりに貢献している。 世界的ベンダーとの連携により、上流工程からの受注に力を入れている。 *仮想化とは?:1台のサーバ(物理サーバ)を複数台の仮想的なサーバ(仮想化サーバ)に分割して利用する仕組み。それぞれの仮想化サーバではOSやアプリケーションを実行させることができ、あたかも独立したコンピュータのように使用することが可能となる。

サーバ台数の適正化や消費電力を含めた運用管理コストの低減など、企業のITコスト見直しニーズに対応し、注目が集まっている。 また、仮想化環境下ではハードウェア等を新たに購入しなくても新サーバを容易に追加することができるため、ビジネスの変化に迅速かつ柔軟に対応するというITシステムニーズに対する有効なソリューションの一つとなっている。 【特徴と強み】

① 幅広い設計技術力

前述のように、同社のコネクタは、様々な分野で用いられている。同社は、日本電信電話公社(現NTT)を始めとした多くの顧客からの様々なニーズに対応したカスタマイズによる製品作りに長年取り組んできた。この「顧客密着度の高さ」が、同社の幅広い設計技術力の源泉である。 ② 長期信頼性と堅牢性

制御装置に用いられる「1.27mmピッチコネクタ」、FTTH(Fiber To The Home:光通信のための光ファイバーを家屋内に引き込むこと)に用いられる「シャッター付きSC形プラグ」、プロジェクタに用いられる「高耐圧電源用コネクタ」などで強みを持っている。これらは、顧客から長期信頼性や堅牢性が求められる分野であり、長年に亘って培ってきた同社の技術力や製造能力が顧客に高く評価されている証となっている。こうした強みを活かし、安全性という面でハードルの高い車載分野での売上を大きく伸ばしている。 ③ 多品種少量生産

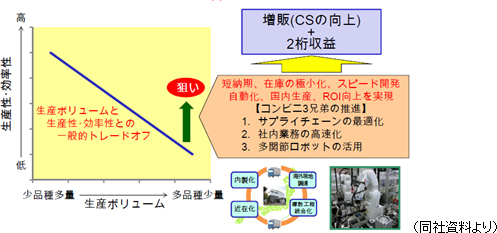

同社は現在約4,000品目のコネクタを生産しているが、このうちの月間生産個数が1万個未満の品目数は94%を占める。また生産金額ベースでも1万個未満の生産が62%、1万個以上が38%と、多品種少量生産が同社の特長となっている。こうした状況に対応し、国内工場、海外工場の2つの車輪で最適なものづくりを行っている。 国内工場(安曇野工場:旧松本工場)は1万個未満の多品種少量生産の拠点。今後も同社の得意技を磨き、迅速な納入を行うため国内で稼動を続ける。 海外工場(深圳工場)は1万個以上の中量品の一気通貫生産を行い、機動力を高め世界で戦うための拠点とする。  後でも触れるが、同社は従来、資本効率性を示す指標としては「自己資本がある程度蓄積されるまではROEではなく、ROAが適切」としてきたが、前期で自己資本比率を67%まで引き上げる事ができたことから、2020年に向けた目標とする経営指標に「ROE 13%以上」を掲げることとした。 新製品の開発によるマージンの向上に加え、在庫水準のコントロールによる総資産回転率の向上にも取組んでいく考えだ。 |

| 2015年3月期決算概要 |

車載、FA向けコネクタが好調で前期比2桁の増収増益。

売上高は前期比12.2%増の166億円。車載分野、FA分野が2桁増と好調だった。投資費用増1億円に加え、中国の最低賃金上昇などで人件費も2.2億円増加したが、増収効果4.8億円、合理化効果2億円、円安効果1.2億円で吸収し、営業利益は同51.7%増と大幅に増加した。当期純利益は減益だったが、前期の本社売却代金を除くと同94.7%増で実質過去最高。売上、利益は期初予想を大きく上回った。 目標としている経営指標の一つであるROAも13.1%と上場来の最高を記録した。 目標を40%としている海外販売比率は前期の38%から39%に上昇した。 (2)分野別売り上げ動向

車載カメラ市場の拡大に対応し車載分野が約4割の増収と好調。構成比では通信を抜き最大となった。旺盛な設備投資需要を受けたFAが24%増。クラウドの仮想化需要が堅調な情報システムも増収だった。 一方、基幹系需要が縮小している通信、DSCの台数減が影響した民生は前年を下回った。   仕入債務の増加、退職給付に係る負債の減少、長期借入を行ったことなどで負債合計は同2億56百万円増加した。 純資産は、利益剰余金の増加などで同18億9百万円増加。自己資本比率は前期末比3.9%上昇し、67.0%となった。  (5)トピックス

◎コーポレートガバナンス基本方針を制定

金融庁と東京証券取引所により策定された「コーポレートガバナンス・コード」が2015年6月1日から適用されるのに先立ち、2015年5月21日、「コーポレートガバナンス基本方針」を制定、翌22日に公表した。同基本方針序文において、「当社は、持続的成長、中長期的な企業価値向上ならびに株主を始めとした全てのステークホルダーとの信頼関係構築のためのコーポレートガバナンスの重要性を深く認識している。 そこで、最良のコーポレートガバナンスを実現することが当社の責務であると考え、取締役会決議に基づき、本基本方針を策定した。」と述べ、コーポレートガバナンスの重要性および透明性の高いコーポレートガバナンス体制の構築責任に対する理解・認識を明言している。 ステークホルダーとの信頼関係構築のため、参加しやすい株主総会の開催、機関投資家とのIRミーティング多数実施、主要都市での個人投資家向け説明会の開催、安曇野工場の工場見学会実施など、これまでも積極的な活動を展開してきたが、最良のコーポレートガバナンスの実現を通じて、「GC(Good Company)」実現への取り組みを一段と強化する。 |

| 2016年3月期業績予想 |

増収・営業増益。経常利益、当期純利益は減益を予想も、実質2ケタ増益へ

売上高は前期比6.4%増の177億円を計画。引き続き、車載、FA、情報システム分野が堅調に推移する。戦略的投資を継続するが増収効果で吸収し、営業利益は同6.0%増の15億円の予想。 為替レートを115円/USDと想定。経常利益、当期純利益ともに、それぞれ同2.3%減、6.2%減を予想しているが、為替による影響や税制改正による税負担(繰越欠損金控除の減額)を考慮すれば、実質10%程度の増益になるという。 自己資本の充実に伴い配当性向を22%に引き上げ、5円増配の25.00円/株を予定。7年連続増配となる。 (2)今期の基本方針:「Touch & Go」

◎今期の位置付け

今期の位置付けを「DD15」の目標にTouch 、新中期経営計画に向けて Go」としている。中期経営計画「DD15」の最終年度に当たる今期は、「売上高180億円、営業利益8%、ROA10%」の完遂を目指しており、営業利益率8%、ROA10%は2014年度で既に達成している。今期の売上高は現時点では177億円と見込んでおり、180億の目標完遂に向けて、あと一歩を全社挙げて取組む。 一方、「DD15」の完遂と同時に、目線をもう一段上げ、2020年までに過去最高の売上・利益を更新するための基盤整備を推進する年と位置付けている。 「DD15」で事業拡大と体質強化を図った後、持続的成長が可能な「よい会社」へと飛躍し、「売上高250億円、営業利益率10%、ROE13%+α」という目標達成を掲げる新中期経営計画は「GC20」と命名して現在詳細を策定中。今年10月29日に説明会開催を予定している。 前期までは資本効率の目標指標としてROAを掲げていたが、内部留保の積み上がりにより自己資本も充実してきたため、「ROE」を目標とする経営指標に掲げる事とした。 「GC20」は2016年3月期から2018年3月期までの「Season1」と、2019年3月期から2021年3月期までの「Season2」からなり、今期は「DD15」の最終年度であると同時に、「GC20」 Season1の初年度という重要な年となる。 Season1は最終年度(2018年3月期)「売上高200億円、営業利益18億円」を掲げているが、売上高200億円の壁を破るのはそう簡単ではないと考えており、その仕込みを今期より開始する。 ◎主な基盤整備

「GC20」の目標達成に向け、以下のような基盤整備を進める。

◎投資計画

200億円の壁突破に向けた仕込みのための戦略投資を進める。

◎増販活動

車載分野の強化、旬分野の攻略で10億円の増販と将来の成長の芽を見つけ出す。

<1.車載分野>

車載カメラコネクタは、国内顧客1社への納入が始まった。国内外での新規ユーザー開拓も進めている。新商品として、アナログ市場向けVEタイプに加え、デジタル市場向け高機能タイプの開発を進めていく。2020年の予想生産個数を200万個から1,000万個へと大幅に引き上げ、急成長しているロック付きUSBコネクタは、中国市場の攻略が進んでおり、車載カメラとのセット販売等、トータル提案で新市場を開拓する。 加えて、中継用などラインアップの拡充も進める。  <2.旬分野>

4K市場では、まだコンペティターの少ないUHS-Ⅱ対応SDソケットで、ハイエンドPC・DSC市場における圧倒的シェア奪取を目指している。監視カメラ市場においては細線同軸ケーブルの中国・台湾・韓国のトップ企業への本格的な納入が始まった。 その他、クラウド市場(仮想化ノウハウ)、IoT(※)市場(FA機器向け通信コネクタ、監視システム用M2Mシステム)でも攻勢をかける。  ※IoT ( Internet of Things)」:従来は主にパソコンやサーバ、プリンタ等のIT関連機器が接続されていたインターネットに、世の中に存在する様々な「モノ」に通信機能を持たせて接続し、自動制御や遠隔操作などによって、より有用で優れたサービスをユーザーに提供するというコンセプト。

◎IR活動

「Good Company」を目指す同社は重要なステークホルダーである株主・投資家のためのIR活動に積極的に取り組んできたが、今後もより一層対話を進化させる。「月次受注動向の公開」を開始したほか、「オープンな対話」をメインコンセプトとし、対話の場としての株主総会の重要性を意識し、集中日回避、招集通知の早期発信に加え、電子議決権行使を導入した。 6月22日(月)開催予定の株主総会では、東京での総会に参加できない長野県松本市近辺の株主にも総会の様子を見てもらうため、安曇野工場でWEBを利用した中継を計画している。 |

| 佐谷社長へのインタビュー |

|

<次期計画へのチャレンジ>

<持続的成長に向けて>

|

|

| <参考:中期経営計画「DD15」> |

|

(1)基本コンセプト

DD15は「Double-Digits by 2015」の略で、2015年度に向け3つの2桁(double digits)で成長性・収益性・効率性をワンランクアップさせ、特長と魅力ある「Segments No.1プロバイダ」となることを目指している。また、DD15には「どんどん 行こう!」という意味も含めている。 早い・軽い・上手いが特長の、業界No.1のフットワークを武器に、以下の数値目標の達成に挑戦する。  ① 基幹分野での2桁利益率

一般的に少品種大量生産は生産性・効率性が高く、多品種少量生産となるほど生産性や効率性が低くなるというトレードオフが働いてしまうが、同社は、FA分野、通信分野といった基幹事業分野においてこのトレードオフ関係の解消を目指しており、営業利益率を現在の8%台から10%超へと引き上げることを目指している。

「1week デリバリー」

多品種少量生産ながらも短納期を実現させ、顧客満足度を向上させるべく2013年から積極的に取組んでいるのが、「1weekデリバリーサービス」だ。これは、顧客から発注を受けたら1週間以内での製品配送を確約するもの。 同社は多品種少量生産を特徴としてきたが、一方で多品種少量生産は一般的には納期が遅くなりがちで、同社もそれは仕方のない事という認識があった。 佐谷社長は、こうした多品種少量生産のデメリットを克服し、進化したものづくり実現のためにこの「1week デリバリー」というアイデアを導入した。 コンビニ3兄弟の取り組みの結果、同社製品約4,000品目のうち「1week デリバリー」の対象品目数は、2013年10月の150品目から、2014年4月には500品目へ大幅に拡充され、今後も対象品目を拡大していく。 サービスの拡充と品目数の拡充により「1week デリバリー」を同社の看板サービスとすることを目指している。 「ECサイト:HTK AZショップ」

4月1日より会員制ネット販売サイト「HTK AZショップ」をオープンし、顧客の拡大を進めている。同サイトは、直接的な売上の拡大を目的とするというよりは、現在は取引のない潜在顧客からの試作品の注文などを同サイト経由で受け付ける事で、顧客の窓口を拡大することを狙いとしている。この他、4月14日には24時間フルタイムの組み立て工場が稼働を開始した。 同社の特長である多品種少量生産を鍛え、国内においては「ものづくりの強化」を、海外においては「地産地消化」を進める。 ② 新・旬分野での2桁成長

新たな事業分野や旬の市場分野を年率10%超のスピードで拡大させ、2016年3月期には現在の倍 60億円の売上、売上構成比30%を目指す。

<新事業分野での取り組み>

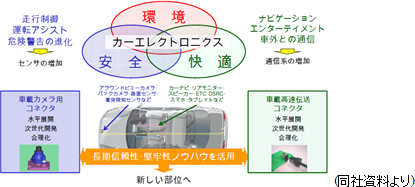

大きな成長が見込まれるカーエレクトロニクス市場で、同社の特長を生かした製品開発、販売を進める。*コネクタ事業 自動車メーカーは各社とも、「環境、安全、快適」を高めるためにカーエレクトロニクスの進化に取り組んでいる。 中でも、自動走行を含めた走行制御、ドライバーの負荷を減らす運転アシスト、危険警告の進化などの機能強化に伴い、車体周辺の状況を常に監視・感知するアラウンドビューカメラ、バックカメラ、路面センサ、衝突探知センサなど、搭載するカメラやセンサの台数が増加している。 また、自動車メーカーは、快適な運転をサポートするためのナビゲーションやエンタテインメント機能の充実にも力を入れており、カーナビ、リアモニター、スピーカー、スマートデバイスとの接続など、車内・車外の通信機能の進化が著しい。 こうした状況下、同社では「車載カメラ用コネクタ」や「車載高速伝送コネクタ」などにフォーカスし販売を拡大する。 車載カメラ用コネクタに関しては、前期、電機メーカー3社目への納入が決まり、売上は前期比5割増となったが、今後も4社目、5社目の納入先を開拓し、水平展開を進める。 また両コネクタとも、同時並行で、収益性向上のための合理化および次世代製品に向けた投資・開発を行っていく。 車載関連分野は高い安全性や信頼性が求められる分野である。同社は特長・強みであげたように、長年にわたる製品開発で培ってきた長期信頼性・堅牢性に関するノウハウを活用し、上記2つのコネクタにとどまらず、カーエレクトロニクスの新しい部位へも進出していく考えだ。  実用化に向け先行したポジションにあり、今後は使い易さの向上に注力していく。 *情報システム事業

同社の強みの一つである機器制御技術を活かして、スマートメーター等の通信・制御機能を活用して停電防止や送電調整のほか多様な電力契約の実現や人件費削減等を可能にした電力網「スマートグリッド」、家電や設備機器を情報化配線等で接続し最適制御を行うことで、生活者のニーズに応じた様々なサービスを提供する「スマートハウス」といった、コンピュータネットワークに繋がれた機械同士が人間を介在せずに相互に情報交換し、自動的に最適な制御が行われるシステムである「M2M:Machine to Machine System」におけるビジネス拡大を目指す。初期の設計段階である上流工程からいかにして参画するかが課題と認識している。

<旬市場分野>

コアとする技術、製品、ソリューションを以下の旬市場で応用展開。業種別営業体制による顧客開拓に取り組む。

*コネクタ事業 ◎医療

多品種少量対応、高信頼性という強みを武器に活躍できる分野と考えており、カスタム対応で市場に参入する。

◎セキュリティ

監視カメラ世界No.1メーカーに採用されている実績を武器に、グローバルマーケットでの水平展開を目指す。

◎環境エネルギー

通信技術資産をフルに活用し、スマートグリッドや蓄電池、パワーコンディショナー(*)などでの応用展開を図る。

*パワーコンディショナー(パワコン):太陽光発電システムや家庭用燃料電池を利用する上で、発電された電気を家庭などの環境で使用できるように変換する機器であり、インバータの一種。ソーラーパネルなどから流れる電気は通常「直流」であり、これを日本の一般家庭で用いられている「交流」に変換することで、通常利用可能な電気にすることができる。

同社には、従来規格の「UHS-I」がある。これはソケットの両面を金属シェルで構成し、堅牢性と耐ノイズ性で業務用・産業用途に浸透し高い信頼性を得ている製品で、「UHS-II」は、この特徴を継承した上で更に進化させたもの。 今後搭載が始まるプロ用ハイエンド機種への採用を狙う。 既に国内外で高評価を得ており、レンズ交換式カメラ・PCから引き合いが入っている。 このほか、「Segments No.1」製品を中国や新興国市場で拡販し、海外売上高比率を現在の35%から40%まで引き上げる。 *情報システム事業

得意とする仮想化技術を更に深めてクラウドコンピューティングのインテグレーターを目指す。

③ 経営効率を高め、2桁のROA(総資産利益率)実現

同社は前中期経営計画「Plan 80」において過剰資産の売却、在庫削減、有利子負債の返済でバランス・シートをスリム化し、総資産回転率を引き上げるとともにROAを8%まで引き上げてきたが、総資産回転率1.5回を堅持しつつ、高回転ビジネスモデルを確立し、ROA10%を目指す。

(3)成長戦略のためのインフラ投資

今回の数値目標を達成するためには風土改革も必須と佐谷社長は考え、様々な基盤強化への投資も行っている。

◎本社移転と最新設備への投資

2014年2月24日、創業以来約80年間本社を置いていた東京・目黒から品川のオフィスビルへ移転した。旧本社は、面積は広いが部門間が分断される構造であり、社員間のコミュニケーションが取りづらい状況だった。 新本社は、「Close Communication」というコンセプトに基づいて設計された。 顧客に対しては、什器備品を一新し、新しい「HTK」で迎えるほか、3Dプリンター備えた試験室を設置し、顧客に対する提案のスピードアップを図っている。 従業員に関しては、営業と設計と本社部門が1フロアに集結。広々とした様々なエリアで部署・部門を超えてのコミュニケーションを加速させ、生産性の向上を目指している。 また、ITの活用により業務、テレビ会議、打合せなどがいつでもどこでも可能になったほか、整理整頓から服装までの5S(整理・整頓・清掃・清潔・躾)を佐谷社長自らの徹底で進めている。例えば、社員は毎日終業し帰宅する際は、机の上に何も置いてはならず、全て自分のロッカーにしまわなければならない。また、移転に当たり多くの書類や資料をデジタル化し、不要な紙の資料を廃棄した。 こうして、本社移転を契機とした「風土改革」により、『早い・軽い・上手い』という業界No.1のフットワークを実現させ、生産性を一気に高めることを狙っている。 実際に社員の声として、「企業風土や仕事の仕方を大きく“CHANGE”するきっかけになる本社移転であった。企業に変革を促す有効な手法の一つだと認識した。」との声も上がっている。 ◎組織と人材の強化

組織力及び人材の強化は今後の経営における大きなポイントと認識しており、人材育成、増員、処遇アップにより事業活動のベースを固めていく。

これは、同社の「変えなければならない古い部分」を壊すためには外部の風や力が必要との考えからきている。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |