ブリッジレポート:(4847)インテリジェント ウェイブ vol.24

| (4847:JASDAQ) インテリジェント ウェイブ |

|

||||||||

|

||||||||

企業名 |

株式会社インテリジェント ウェイブ |

||

代表取締役社長 |

山本 祥之 |

||

所在地 |

東京都中央区新川1-21-2 茅場町タワー |

||

決算期 |

6月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年6月 | 6,558 | 145 | 183 | 86 |

| 2013年6月 | 5,870 | -677 | -587 | -349 |

| 2012年6月 | 5,241 | 131 | 154 | 270 |

| 2011年6月 | 4,762 | 321 | 341 | 129 |

| 2010年6月 | 4,956 | 358 | 387 | 211 |

| 2009年6月 | 5,527 | 228 | 235 | 187 |

| 2008年6月 | 6,695 | 417 | 403 | -5 |

| 2007年6月 | 6,367 | 389 | 407 | -295 |

| 2006年6月 | 7,137 | 1,482 | 1,452 | 947 |

| 2005年6月 | 5,174 | 678 | 688 | 264 |

| 2004年6月 | 5,257 | 371 | 365 | 156 |

| 2003年6月 | 5,891 | 1,177 | 1,161 | 539 |

| 2002年6月 | 5,505 | 1,854 | 1,846 | 1,003 |

| 株式情報(8/10現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【経営理念】

新しい社会システム構築への寄与とサイバーセキュリティ強化への寄与

同社は、クレジットカード取引や銀行、証券といった金融業の領域で、大量の通信データをリアルタイムかつ正確に処理するネットワークの基礎技術を提供し、信頼を積み重ねてきた。「この基礎技術を広い産業にあまねく提供していく事で、新たな社会構造を下支えする役割を果たす事ができる」と言うのが同社の創業者である安達一彦氏の考え。ただ、あらゆる場面でのデジタル化の進展は、犯罪リスクを高め、被害規模を拡大させるリスクがある。このため、同社は、「新しい社会システム構築への寄与」と共に、「サイバーセキュリティ強化への寄与」を自らの使命として掲げている。 ハッピーチェイン(Happy Chain)の好循環を作ることが、同社の企業活動の原点

かつて事業の発展には、人・モノ・カネが必要と言われてきたが、現代社会では、人への比重が上がってきている。あらゆる産業においてこの傾向は見られるが、特にシステムの生産性が大幅に向上しているIT産業においては、「高い価値を有する個人の集団をいかに作るか、会社は優れた個人の集合体として、いかなる社会的価値を生み出すか」、この視点が何よりも重要になってきている。社会的な存在価値が高まるほど、顧客の満足度は高まり、それに見合った対価を受け取る事ができる。健全な収益を確保できる対価を受け取る事ができれば、従業員の給料や、様々なインセンティブの向上を通じた働きやすい環境が整備でき、従業員の満足度も高まる。更に、業績に見合った配当の実施と企業価値の向上により、株主の満足度も高める事ができる。すなわち、「同社に関わるすべての人の幸せを同時に実現する、“ハッピーチェイン(Happy Chain)”の好循環を作る事が、同社の企業活動の原点であり、この実現こそが本質的に会社の存在意義を高めるものである」言うのも安達一彦氏の考え。同社は、この考えの下、目先の収益性よりも、社会的価値の向上と永続的な“ハッピーチェイン”の実現を意識しながら、更なる事業成長を指向していく。 尚、同社の創業者である安達一彦氏は、2011年9月に取締役会長を退任されたが、今も多くの関係者から「会長」と呼ばれて親しまれており、同社においても「会長」として尊称されている。同社は2014年12月に会社設立30周年を迎えた。 【事業セグメント】

事業は、クレジットカードや証券等の金融業界やシステム開発会社を主な顧客として、ソフトウエア開発、自社製・他社製パッケージ及びハードウエアの販売、更には保守等を手掛ける「金融システムソリューション事業」と、業種・業界にとらわれず幅広く自社製・他社製パッケージを中心にしたソリューションを提供している「プロダクトソリューション事業」に分かれる。

金融システムソリューション事業

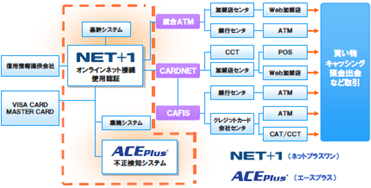

カード系と証券等の非カード系のビジネスに分かれ、カード系では、クレジットカード会社や銀行等の対外ネットワークへの接続で国内トップシェアを誇る「NET+1」(24時間無停止対応ソフトウエア)を用いたシステム構築を中心に、クレジットカード不正利用検知システム「ACE Plus」及び不正口座取引検知システム「ACE Plus for Bank」を用いた不正検知システム等を手掛けている。「NET+1」を用いたシステムは、クレジットカードやデビットカード等の商品購入時の与信に応じた代金決済やキャッシュカードカードの残高確認等、24時間365日、いつでもカードが利用できるネットワーク環境を提供するもので、付加価値の高い専用ハードと自社開発のパッケージソフトからなり、大手クレジットカード会社のネットワークへの接続で70%のシェアを有する。また、「NET+1」は、銀行の店外CD/ATMや海外ATM等の外部ネットワーク接続や消費者金融の外部ネットワーク接続等でも使われている。 一方、不正検知システム「ACE Plus」等は、偽造カード・盗難カード利用などクレジットカードの不正使用による被害の極小化や金融機関の振り込め詐欺・マネーロンダリングなど口座不正利用の検知を目的としており、こちらも豊富な実績を有する(シェア6~7割)。 上記のビジネス(カードビジネスのフロント業務)は同社の強みの象徴であり、収益基盤となっているが、高シェアゆえに成長余地が限られる。このため、同社はサービス(開発)領域の拡大に取り組んでおり、売上計上、仕訳、取引精算、ブランド管理、加盟店管理、帳票出力、業務運用管理、システムログ、更にはバックアップといったバックオフィス業務の受注を強化している。 非カード系では、“リアルタイム処理が可能な高度なネットワーク技術”、“ノンストップ技術”、及ぶ“セキュリティ技術”を活かして、クレジットカード業界、証券業界(オンライン証券会社・機関投資家)、及び大日本印刷のグループ企業等のシステム開発を手掛けており、証券業界向けでは高速情報基盤システム(証券取引所等から提供される市況データや気配値等を素早く社内の各端末に配信するシステム)等で豊富な実績を有する。  ・統合ATMとは、全国の都市銀行や地方銀行、信用金庫等の現金自動預払機(ATM)を統合したネットワークシステム。

・CARDNETとは、クレジット情報処理センター事業等を行う(株)日本カードネットワークの略称。 ・CAFISとは、NTTデータが提供する日本で最大のカード決済総合サービス。 (同社資料より) プロダクトソリューション事業

カードや証券等の業界に捉われず、全ての業界・企業を顧客対象としている。「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏えい対策システム「CWAT(シーワット)」(パソコン等の端末から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視)を中心に、外部からの攻撃に対応するイスラエルCHECKMARX社製Webアプリ脆弱性対策(ソースコード解析ツール)「CxSuite(シーエックススイート)」、ネットワークの脆弱性対策の米Nexantis社製「Secure Scout NX(セキュアスカウト)」及び米Sourcefire社製「RAPID7(ラピッドセブン)」、更にはゼロディ攻撃を防御するエンドポイント(端末)のセキュリティ対策ソリューション「Traps」(日本年金機構事件のようなマルウェアによる標的攻撃の阻止)をラインナップする事で、内からの情報漏えいと外からの攻撃の両面に対応したセキュリティソリューションを提供。この他、米国Citrix Systems製の仮想環境下での端末操作管理ツール「VeTracer(ヴィー・トレーサー)」、企業ウェブサイトの付加価値を高めると共にユーザーサポートのコスト低減に寄与する「Face(フェイス)コンシェル」等のソリューションも提供している。当事業は早期に一定の事業規模(年商10億円規模)に拡大させ、安定的に利益計上できる体制を構築する事が課題だが、売上や利益の数字に表れないメリットも大きい。優れたセキュリティ関連製品を扱う事で得られる最新の情報や蓄積される技術・ノウハウ、海外の有力ベンダーとの提携により広がるワールドワイドのネットワーク、更には全ての業界・企業を顧客対象とする事による顧客層の広がりとビジネスチャンスの拡大等、目に見えない部分での貢献も大きい事業である。 【顧客】

イオンフィナンシャルサービス(株)、(株)SBI証券、(株)NTTデータ、(株)オリエントコーポレーション、(株)クレディセゾン、KCカード(株)、(株)ジー・ピー・ネット、(株)ジェイアール東日本情報システム、シティカードジャパン(株)、シティバンク銀行(株)、(株)ジャックス、TIS(株)、大和証券(株)、(株)大和総研、東芝テック(株)、(株)東武カードビジネス、トヨタファイナンス(株)、(株)野村総合研究所、日立キャピタル(株)、(株)日立システムズ、ポケットカード(株)、マネックス証券(株)、みずほ証券(株)、みずほ信託銀行(株)、(株)三菱東京UFJ銀行、三菱UFJニコス(株)、三菱UFJモルガン・スタンレー証券(株)、(株)ライフカード、楽天カード(株)、楽天銀行(株)、楽天証券(株)。また、セキュリティシステム関連では、上記のクレジットカード会社、銀行、ネット銀行、証券の他、KDDI(株) (コールセンターや海外拠点等での情報漏洩対策としてパソコン40,000台に導入)、個人上情報保護等の目的で保険会社、通信事業会社、通販企業、設計の機密情報保護等の目的で自動車、電機、アパレル、製薬会社、その他の製造業、更には旅行会社、ITサービス、不動産、人材派遣、学校、地方自治体等。 【業績推移】

もっとも、ハードウエア販売の増加は、決済業務に新規参入する事業者の取り込みが進んだ事の表れであり(顧客層の広がり)、不採算プロジェクトも、バックオフィス業務でのシステム開発のノウハウが取得できた事に加え、その後のプロジェクトの管理体制見直し(プロジェクト管理を行う業務推進室を新設)のきっかけになる等、得るものも多く、15/6期は開発が順調に進み収益性が改善した。また、新たな収益源として育成中のサイバーセキュリティ・ソリューションが軌道化してきた事も15/6期の特徴である(開発プロジェクトの件数は増加したが、比較的小型のプロジェクトが多かったため連結売上高は減少したが)。 |

| 2015年6月期決算 |

前期比6.1%の減収ながら、経常利益が4億90百万円と同2.7倍に拡大(前期は1億83百万円)

売上高は前期比6.1%減の61億60百万円。他社製パッケージを使ったサイバーセキュリティ・ソリューションが軌道化しつつあるプロダクトソリューション事業の売上が6億27百万円と同17.9%増加したものの、大型プロジェクトの一巡(開発プロジェクト数は増加)や消費税率引き上げに伴う駆け込み需要の反動等で金融システムソリューション事業の売上が55億33百万円と同8.2%減少した。利益面では、各プロジェクトの開発が順調に進んだ事による外注費の大幅な減少(17億18百万円→9億76百万円)や自社パッケージの売上増等で売上総利益率が28.9%と12.2ポイント改善。人員増強に伴う人件費の増加等による販管費の増加を吸収して営業利益は4億84百万円と同3.3倍に拡大した。受取配当金や持分法投利益が減少する中、為替差損や保険解約損が発生したため営業外損益が悪化したものの、海外投資先の株式売却益の計上や税効果会計の影響で当期純利益は4億71百万円と同5.4倍に拡大した。 予想との差異

売上の下振れは、主にソフトウエア開発の売上が予想に届かなかったため。ただ、プロジェクト管理の強化によって開発案件の損益が予想以上に改善。ハードウエアや他社製パッケージソフトの販売の上振れによる利益の上積み等もあり、営業利益以下の各利益が上振れした。

一方、開発件数の増加に伴いカードビジネスのフロント業務で使われる「NET+1」やクレジットカード不正利用検知システム「ACE Plus」等の自社パッケージが増加した他、証券会社等から高い評価を得ているアイルランドCorvil(コービル)社製「CorvilNet Engine(コービルネット エンジン)」を中心に他社製パッケージの売上も増加した。「CorvilNet Engine」は、コンピュータを駆使した超高速取引(HFT)システムの売買注文の処理スピードをナノセカンド(10億分の1秒)単位で評価し、システムの劣化をいち早くユーザに伝える。 利益面では、利益率の高い自社パッケージの売上増やプ各プロジェクトが順調に進捗した事による外注費の減少に加え、第4四半期に受注したハードウエア販売の採算も良好で利益率が大幅に改善した。  利益面では、第4四半期にソフトウエアの臨時償却等もあったが、売上の増加で営業損失が減少した。 (3)受注高及び受注残高の推移(個別)

15/6期の受注高は前期比2.6%減の61億34億円。サイバーセキュリティ・ソリューションが軌道化してきた事でプロダクトソリューション事業の受注高が7億37百万円と同40.5%増加したものの、大型プロジェクトの一巡で金融システムソリューション事業の受注高が53億96百万円と同6.6%減少した。一方、受注残高は前期末比1.3%減の20億05百万円。プロダクトソリューション事業の受注残高は1億46百万円と未だ水準は低いものの前期末の4倍に拡大。金融システムソリューション事業の受注残高は、前期末の受注残には大型プロジェクトが含まれていた事もあり、18億58百万円と同6.9%減少した。 受注トレンドとして、プロダクトソリューション事業はサイバーセキュリティ関連を中心に右肩上がりが続いており、金融システムソリューション事業も、ネット銀行の新サービスやYahoo! JAPANのカードビジネス(YJカード)関連等で引き合いは多く、16/6期下期以降の回復が期待されている。    尚、同社においては当然の事だが、利益の質も高い。具体的には、営業CF(8億69百万円)が、特別損益を除いた税引き後利益(3億89百万円)を4億49百万円上回った。特別損益を除いた税引き後利益とは、通常の事業活動によって得られた会計上の利益であり、営業CFがこれを上回るという事は会計上の事業利益に現金収入の裏付けがあるという事。しかも、同社は会計上の事業利益の倍以上の営業CFを確保している訳で、極めて保守的な会計処理を実施していると言える。  |

| 2016年6月期業績予想 |

前期比5.5%の増収、同10.2%の経常増益予想

売上高は前期比5.5%増の65億円。ソフトウエア開発や証券会社向けソリューションの増加で、主力の金融システムソリューション事業の売上が57億円と同3.0%増加する中、サイバーセキュリティ商品をけん引役にプロダクトソリューション事業の売上が同27.6%増の8億円と伸びる。営業利益は同11.6%増の5億40百万円。自社パッケージの減少や前期に好採算のハードウエア販売があった反動等で金融システムソリューション事業の営業利益が同29.0%減少するものの、下期に黒字転換が見込まれる等、プロダクトソリューション事業の営業損益が大幅に改善する見込み。 配当は1株当たり5円の期末配当を予定している。  金融システムソリューション事業

売上高57億円(前期比3.0%増)、営業利益5億40百万円。クレジットカード会社等の更新需要の一巡でハードウエア販売や自社パッケージが減少するものの、決済手段の多様化や電子マネーの普及に対応した開発投資等の取り込みでソフトウエア開発が伸びる。また、ネットワークやアプリケーションのパフォーマンスを評価する「CorvilNet Engine」を中心に他社パッケージの増加も見込まれる。

ただ、自社パッケージの減少や前期のハードウエア販売には採算の良いものが多かった事に加え、今期のソフトウエア開発にチャレンジ的な案件がある事や開発機材への投資を検討している事等から利益予想は保守的なものとなった。

プロダクトソリューション事業

売上高8億円(前期比27.6%増)、営業損益均衡(前期は2億76百万円の損失)。サイバーセキュリティに対する意識の高まりから関連する自社パッケージや他社製パッケージ、及びソフトウエア開発(カスタマイズに伴うもの)の売上が増加する。利益率の高いサイバーセキュリティ商品の売上増と経費削減により、下期は営業損益が黒字転換する見込み。

(3)16/6期の取り組み

金融システムソリューション事業

「NET+1」や「ACE Plus」の廉価版とも言えるLinuxベースの「OnCore(オンコア)」のビジネスが本格化する。「NET+1」や「ACE Plus」が導入に際してカスタマイズを行い顧客毎の個別業務に対応できるのに対して、「OnCore」はLinuxをベースとしたアプライアンス製品(ハードウエアとの一体型)のためカスタマイズはできないが、導入に手間がかからず、導入コストも抑える事ができる。国内では、新規決済業務参入会社、決済代行会社、中小カード会社、大規模加盟店等で需要が見込めるロングテール製品との位置付けだが(「NET+1」、「ACE Plus」は大手カード会社の向けのショートヘッド製品)、海外ではカード発行会社の需要も期待できる。現在、2件の商談が進行中で、16/6期は1億円の売上を織り込んだ。

プロダクトソリューション事業

「CWAT」、「Traps」、「CxSuite」、米Rapid 7社のIT資産脆弱性管理ツール「Nexpose」及び「Metasploit」を中心に、内部情報漏洩対策から、脆弱性対策及び外部攻撃対策に至るパッケージ・ソリューションを展開していく。

「Traps」

水際でウイルス感染を阻止するアンチウィルスソフトと異なり、パターンファイルの更新が不要。複雑な設定でユーザの手を煩わせる事がない上、CPU等への負荷も小さい。「Traps」の日本語版の発売は15年4月だが、同社は14年10月のグローバル販売の開始と共に英語版の販売を開始していた(代理店契約は大日本印刷が締結)。

「CxSuite」

ソースコードをスキャンして脆弱性を検知・解析する他、コーディング工程でのセキュア・プログラミングにも適用できる。全日空やネットゲーム系企業等で導入実績がある。

米Rapid 7社のIT資産脆弱性管理ツール「Nexpose」及び「Metasploit」

「Nexpose」は、サーバー、クライアントPC、その他通信機器等、ネットワーク上のハードウエア、ソフトウエア(IT資産)に潜む脆弱性リスクを可視化して、侵入リスクの高い脆弱性を特定する。そして「Metasploit」は脆弱性の検証を行うために実際に侵入テストを行う。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |